In diesem Blog zeige ich dir, wie du von Dividenden profitierst und ein passives Einkommen aufbaust.

Du erfährst alles Wichtige über Dividendenrendite, Steuervorteile und bewährte Strategien für regelmässige Ausschüttungen auf dein Konto.

Ich erkläre dir, wie du dir mit ETFs ein monatliches Einkommen aufbauen kannst.

Du kannst das wichtigste in Videoform anschauen (7 Min)

Stell dir vor, dein Geld arbeitet für dich, während du entspannt deinen Kaffee schlürfst. Genau das ermöglichen Dividenden! In diesem Artikel erfährst du alles über diese passive, regelmässige Einkommensquelle, und wie du als Schweizer davon profitieren kannst. In nur 7 Minuten Lesezeit zeige ich dir, wie du mit der richtigen Dividendenstrategie dein Vermögen aufbauen kannst.

Dividenden sind wie ein gut geölter Motor für dein Vermögen. Sie arbeiten konstant und zuverlässig für dich. Aber wie bei jedem Motor brauchst du die richtige Wartung und Pflege – sprich: eine durchdachte Strategie.

Was ist eine Dividende?

Eine Dividende ist wie ein Taschengeld, dass dir eine Firma zahlt, weil du ihr Geld geliehen hast. Als Aktionär bist du quasi Mini-Chef und profitierst vom Erfolg der Firma. Dein Taschengeld wird somit aufgeschoben und verzinst.

Wenn's der Firma gut geht, lässt sie dich am Gewinn teilhaben. Sie kann entweder das Geld direkt an dich auszahlen (Dividende), oder es wieder in die Firma stecken – dann steigt meist der Aktienkurs.

Das Beste daran? Du musst dafür keinen Finger rühren! Das Geld trudelt automatisch auf deinem Konto ein – wie ein braver Mitbewohner, der pünktlich seine Miete zahlt, ohne dass du ihm ein Zimmer gibst.

Was du bei Dividenden beachten musst

Nicht alles, was glänzt, ist Gold – das gilt auch bei Dividenden. Hier sind die wichtigsten Punkte, die du beachten solltest:

Qualität vor Quantität: Konzentriere dich auf solide Unternehmen mit stabiler Dividendenpolitik statt auf kurzfristig hohe Renditen.

Dividendenrendite: Je höher, desto besser? Nicht unbedingt! Eine zu hohe Rendite kann ein Warnsignal sein. Ein gesunder Wert liegt meist zwischen 2% und 6%.

Ausschüttungsquote: Ein Unternehmen sollte nicht seinen gesamten Gewinn ausschütten. Ideal ist eine Quote von 40-60%, damit noch Geld für Investitionen und Weiterentwicklung bleibt.

Kontinuität: Achte auf Unternehmen, die ihre Dividenden regelmässig zahlen, und im besten Fall sogar steigern. Das zeigt Stabilität.

Diversifikation: Setze nicht alles auf eine Karte, sondern streue dein Investment über verschiedene Branchen und Länder.

Wie berechne ich eine Dividendenrendite?

Die Dividendenrendite ist eigentlich ganz einfach zu berechnen. Sie zeigt dir in Prozent, wie viel Dividende du im Verhältnis zum aktuellen Aktienkurs bekommst:

Dividendenrendite = (Dividende pro Aktie ÷ Aktienkurs) × 100

Ein Beispiel: Eine Aktie kostet 100 CHF und zahlt 4 CHF Dividende pro Jahr. Die Dividendenrendite beträgt dann: (4 CHF ÷ 100 CHF) × 100 = 4%

Wichtig: Die Dividendenrendite ändert sich täglich mit dem Aktienkurs. Steigt der Kurs, sinkt die Rendite – und umgekehrt.

💡 Fun Facts über Dividenden

Die älteste noch existierende Dividendenzahlung stammt von der Bank of New York Mellon, die seit 1784 ununterbrochen Dividenden ausschüttet!

Nestlé und Roche gehören zu den ältesten Schweizer Firmen, die seit 1959 konstant ihre hohen Dividenden zahlen.

Coca-Cola hat seine Dividende seit 1920 nicht nur gezahlt, sondern sogar 61 Jahre in Folge erhöht.

Der "Dividenden-Aristokraten-Club" besteht aus Unternehmen, die mindestens 25 Jahre in Folge ihre Dividenden erhöht haben – ein sehr exklusiver Kreis!

Das "Dividenden-Schneeballsystem": Wer vor 30 Jahren 10'000 CHF in dividendenstarke Aktien investiert und alle Dividenden reinvestiert hat, konnte sein Vermögen im Durchschnitt mehr als verzehnfachen.

Steuerfreie und steuerpflichtige Dividenden

Jetzt wird's spannend für uns Schweizer! Denn bei der Besteuerung von Dividenden gibt es einige Besonderheiten:

Steuerfreie Kapitalgewinne: Wenn du als Privatanleger Aktien verkaufst und dabei Gewinn machst, ist dieser in der Schweiz steuerfrei!

Verrechnungssteuer: Bei Schweizer Aktien werden 35% Verrechnungssteuer abgezogen, die du aber zurückfordern kannst.

Teilbesteuerung: Bei qualifizierten Beteiligungen (ab 10% Anteil) werden Dividenden nur teilweise besteuert.

Nennwert-Rückzahlungen: Die Rückzahlung des Nennwerts von Aktien ist in der Schweiz steuerfrei, solange sie aus der Kapitaleinlagereserve (KER) erfolgt. Diese sind keine eigentlichen Dividenden, fühlen sich jedoch so an.

Pro-Tipp: Informiere dich über Doppelbesteuerungsabkommen, wenn du in ausländische Aktien investierst. Das kann dir bares Geld sparen!

Thesaurierende und Ausschüttende Fonds

Ob ein Fonds thesaurierend ist (wiederinvestierend) oder ausschüttend ist, bei beiden Fondsarten zahlst du Steuern. Hier ist es wichtig, in welchem Land das Domizil des Fonds liegt. Mit Irland und Luxemburg fährst du in der Regel gut für ausländische Aktien, Schweizer Domizil für Schweizer Aktien ist perfekt.

Durch Dividenden ein monatliches Einkommen generieren

Dividenden von Aktien werden in der Regel nicht monatlich ausgeschüttet, sondern 1/4 Jährlich oder Jährlich. Doch ein monatliches Einkommen wäre doch ganz angenehm. Wie könnte das funktionieren?

Ein Rechenbeispiel: Mit einem Investment von 100'000 CHF und einer durchschnittlichen Dividendenrendite von 3% erhältst du jährlich 3'000 CHF – das sind 250 CHF monatlich, bei 5% sind es 415 CHF monatlich. Und das völlig passiv!

Ich zeige dir wie du vorgehen kannst, doch ich empfehle dir einen spezialisierten Anlageberater zu nehmen der deine Lebens- und Finanzielle Situation ganzheitlich anschaut. Das sind Ideen und keine Anlageempfehlungen. Da ich deine Situation, dein Risikoprofil usw. nicht kenne. Am Ende ist es dein Geld.

Schweizer Aktien mit hoher Dividende

Bitte prüfe es immer selbst, denn alles ist ständig in Bewegung und Veränderung. Überprüfe immer wieder dein Depot, ob sich etwas an deiner Entscheidung verändert hat.

Hier sind einige Schweizer Aktien, die für ihre stabilen Dividendenzahlungen bekannt sind:

Novartis AG: Zahlt seit über 20 Jahren kontinuierlich Dividenden und erhöht diese regelmässig

Roche Holding: Eine der längsten Dividendenhistorien in der Schweiz mit stetigen Erhöhungen

Nestlé: Zahlt seit über 60 Jahren ununterbrochen Dividenden

Zurich Insurance Group: Bekannt für ihre attraktive und stabile Dividendenpolitik

Swiss Re: Bietet traditionell eine hohe Dividendenrendite

Swisscom: Zahlt seit der Privatisierung regelmässig attraktive Dividenden

Wichtig: Die Dividendenrendite allein sollte nicht das einzige Kriterium für deine Investitionsentscheidung sein. Beachte auch die Geschäftsentwicklung, Marktposition und Zukunftsaussichten der Unternehmen.

Kritische Betrachtung der Schweizer Dividendenstrategie: Vor- und Nachteile

Die Dividendenstrategie, bei der Anleger gezielt in Aktien investieren, die regelmässig einen Teil ihres Gewinns an Aktionäre ausschütten, bietet sowohl Vorteile als auch Nachteile.

Vorteile:

Regelmässiges Einkommen: Dividenden bieten eine kontinuierliche Einnahmequelle, die besonders für Anleger attraktiv ist, die ein passives Einkommen anstreben.

Stabilität und Vertrauen: Unternehmen, die regelmässig Dividenden zahlen, signalisieren oft finanzielle Gesundheit und Stabilität.

Nachteile:

Steuerliche Aspekte: Dividenden können steuerpflichtig sein, was die Nettorendite mindert. In der Schweiz unterliegen Dividenden der Verrechnungssteuer, die jedoch unter bestimmten Voraussetzungen zurückgefordert werden kann.

Kursabschläge: Am Ex-Dividenden-Tag sinkt der Aktienkurs typischerweise um den Betrag der Dividende, was kurzfristig zu Wertverlusten führen kann.

Wachstumspotential: Unternehmen, die hohe Dividenden ausschütten, investieren möglicherweise weniger in ihr Wachstum, was langfristig das Kurssteigerungspotential begrenzen kann.

Es ist daher entscheidend, eine Dividendenstrategie sorgfältig zu planen und individuell abzuwägen, ob sie den persönlichen Anlagezielen entspricht.

Monatlichen Zahltag mit ETF Dividendenstrategie

Mit der Kombination dieser 3 ETFs erhältst du monatliche Ausschüttungen.

IE00BYXVGZ48Fidelity Global Quality Income UCITS ETF

DE000A0F5UH1iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

Ein Schweizer ETF kann ebenfalls ins Portfolio aufgenommen werden, schüttet aber weniger regelmässig aus als die oben genannten. Die Entscheidung hängt von deiner persönlichen Planung und deinen Anlagezielen ab.

Dividendenstrategie Marke Eigenbau

Willst du dein eigenes Dividenden-Portfolio zusammenstellen? Das ist wie Lego für Erwachsene – nur dass die Bausteine Geld abwerfen! Hier brauchst du:

Ein anständiges Startkapital (idealerweise ab 100'000 CHF oder mehr)

Eine clevere Risikoverteilung (nicht alles auf die Schokoladenkarte setzen)

Verschiedene Branchen (von Finanz bis Pharma, wie ein gut sortierter Pralinenteller)

Die Vorteile? Du sparst dir die ETF-Gebühren, darfst an der GV mitbestimmen und bekommst sogar gratis Bratwürste an der Generalversammlung!

Profi-Tipp: Mische ein paar REITs (Immobilienfonds) bei – die schütten oft monatlich aus. Das ist wie ein zusätzlicher Mietzins, nur ohne nervige Mieter.

Dividenden: Fragen und Antworten

Häufige Fragen rund um das Thema Dividende in der Schweiz

Sind Dividenden steuerfrei in der Schweiz?

Dividenden sind in der Schweiz grundsätzlich steuerpflichtig, da sie als Einkommen gelten. Es gibt jedoch Ausnahmen, etwa wenn es sich um steuerfreie Kapitalgewinne oder Nennwert-Rückzahlungen handelt. Wer in Dividendenperlen investiert, sollte sich über steuerliche Besonderheiten informieren.

Wie werden Dividenden in der Schweiz besteuert?

Dividenden unterliegen in der Schweiz der Einkommenssteuer und der Verrechnungssteuer von 35 %. Die Verrechnungssteuer kann über die Steuererklärung zurückgefordert werden. Wer in Dividendenmit qualifizierten Beteiligungen investiert, profitiert von einer Teilbesteuerung. Dividenden von Firmen ausserhalb der Schweiz werden auch besteuert, dies wäre dann statt die Verrechnungssteuer die Quellensteuer die du je nach Doppelbesteuerungsabkommen entsprechend zurückverlangen kannst.

Wann werden Dividenden in der Schweiz ausgezahlt?

Die meisten Schweizer Unternehmen schütten ihre Dividenden einmal jährlich nach der Generalversammlung aus. Es gibt aber auch Dividendenperlen, die quartalsweise oder halbjährlich auszahlen, um Anleger regelmässig zu belohnen.

Welches ist der beste ETF auf Schweizer Aktien?

Ein beliebter ETF für Schweizer Aktien ist der iShares Swiss Dividend ETF, der auf Unternehmen mit stabilen Ausschüttungen setzt. Wer gezielt in Dividenden investieren möchte, sollte auf ETFs mit Fokus auf dividendenstarke Schweizer Unternehmen achten.

Wo muss ich Dividenden in der Steuererklärung angeben in der Schweiz?

Dividenden werden im Wertschriftenverzeichnis der Steuererklärung deklariert. Die Quellensteuer kann über das Formular DA-1 zurückgefordert werden.

Muss ich meine Strategie regelmässige überprüfen und anpassen?

Ja. Finanzmärkte und Unternehmensbedingungen ändern sich im Laufe der Zeit. Daher ist es wichtig, das eigene Portfolio regelmässig zu überprüfen und bei Bedarf Anpassungen vorzunehmen. Dies kann den Verkauf von Aktien beinhalten, deren Fundamentaldaten sich verschlechtert haben, oder die Aufnahme neuer, vielversprechender Dividendenzahler. Eine aktive Überwachung stellt sicher, dass die Anlagestrategie stets den aktuellen Marktbedingungen und persönlichen Zielen entspricht.

Durch die sorgfältige Berücksichtigung dieser Empfehlungen können Anleger eine effektive Dividendenstrategie entwickeln, die sowohl regelmässige Einnahmen als auch langfristiges Wachstum ermöglicht.

Willst du mehr darüber erfahren, wie du dein Geld optimal für dich arbeiten lassen kannst? Vereinbare ein persönliches Gespräch oder melde dich für die Warteliste des Börsenkurses an. Sichere dir schnell einen Platz, denn der Kurs hat nur eine beschränkte Teilnehmerzahl. Gemeinsam entwickeln wir deine optimale (Dividenden)Strategie.

Indexfonds werden ja oft als das Schweizer Taschenmesser der Geldanlage angepriesen – praktisch, günstig, diversifiziert und idiotensicher. Aber aufgepasst: Auch die schlausten Füchse tappen in die Renditefalle, das ist erwiesen. In diesem Blog zeige ich Dir, wie Du Deine Verluste mit ETF in Schach hältst und Dein Depot so richtig auf Vordermann bringst. Finanzbildung und Finanzpsychologie sind wichtiger als dein ausgewählter ETF. Wenn du nicht weisst um was es geht, wird es schwierig sein mit deinem Geld durchschnittliche Erträge regelmässig zu generieren.

”Invest are simpel, but not easy”

Studien zum Anlageverhalten bei ETFs

Verschiedene Studien belegen, dass Anleger durch ihr eigenes Verhalten oft deutlich schlechtere Renditen erzielen als die ETFs selbst:

DALBAR-Studie (2022): Die Studie zeigt, dass der durchschnittliche Anleger nur etwa 3,6% Rendite pro Jahr erzielt, während der S&P 500 im gleichen Zeitraum durchschnittlich 10,2% Rendite brachte. Der Hauptgrund: Emotionales Handeln und häufiges Ein- und Aussteigen.

Morningstar "Mind the Gap" Studie: Diese Untersuchung zeigt regelmässig die Differenz zwischen theoretischer ETF-Rendite und tatsächlich erzielter Anlegerrendite. Die "Verhaltenslücke" beträgt oft 1-2% pro Jahr.

Vanguard Research (2021): Anleger, die während Marktturbulenzen an ihrer Strategie festhielten, erzielten langfristig etwa 50% höhere Renditen als jene, die in Panik verkauften. Durchschnittlich etwa 3% Minderrendite pro Jahr hat, weil sie keine professionelle Begleitung hatten und im falschen Moment, das Falsche machen.

Die 7 häufigsten Gründe für Verluste bei ETF-Anlagen

Market Timing – Der Versuch, den perfekten Zeitpunkt zu finden

Emotionales Handeln – Besonders in Krisenzeiten problematisch

Zu häufiges Umschichten – Verursacht unnötige Kosten

Mangelnde Diversifikation – Zu starker Fokus auf einzelne Bereiche

Fehlende Strategie – Investieren ohne klaren Plan

Fehlendes Risikomanagement – Unterschätzung von Volatilität

Mangelnde Bildung – Unzureichendes Verständnis der Grundlagen

Hier ist eine detaillierte Analyse der 7 ETF-Verlustgründe:

Du springst auf jeden Hype-ETF auf, weil du Angst hast, die nächste grosse Sache zu verpassen.

Dein Portfolio gleicht einer Achterbahnfahrt im Europa Park – wild, aufregend, aber im Gegensatz zum Europa Park, kostet dich das Ende deutlich mehr und der Spass bleibt aus. Dein Depot wird zum teuren Trendbarometer, während deine Rendite in den Keller geht.

Besser ist es , wenn du de Trend voraus bist. Das ist wie beim Surfen, du wartest auf deine Welle und reitest Sie fast bist zum Schluss bevor du zur nächsten Welle reitest. Zudem investiere regelmässig und automatisch – wie ein Schweizer Uhrwerk. Cost-Average-Effekt (Durchschnittspreis) ist Dein bester Freund. So hast du weniger Stress, besseren Schlaf, mehr Zeit für Fondue im Winter und Grillen im Sommer.

2. Emotionales Handeln

Deine Gefühle fahren Achterbahn. Wenn du deine Emotionen nicht im Griff hast, machst du aus temporären Buchverlusten echte Verluste – und das in Schweizer Franken! Panikverkäufe in der Krise, FOMO-Käufe im Hype – ein teures Vergnügen. FOMO ist ein Akronym für "Fear of Missing Out" und bedeutet sinngemäss "Angst, etwas zu verpassen".

Entwickle eine Strategie für dich und bleib dabei, egal was kommt. Du hast wahrscheinlich schon einige Weltuntergänge überstanden, auch den nächsten wirst du überstehen. Ansonsten hat sich das Thema auch erledigt. Diese Schwankungen sind der Preis für die langfristig höheren Renditen. Die Kunst ist es, mit einer guten Strategie stoische Gelassenheit zu bewahren.

Bei jedem Einbruch am Schweizer Markt verkaufst du in Panik, nur um später teurer wieder einzusteigen.

Empfehlenswert ist es, dass du hier einen klaren Plan hast, und voll im Augenblick bist bevor du investierst.

3. Zu häufiges Umschichten

Du handelst zu häufig, weil du kein klaren Plan hast. Hin und her, macht Taschen leer. Deine Rendite wird von überteuerten Gebühren aufgefressen. Kosten sind ein wichtiger Faktor, doch soll immer im ganzheitlichen Kontext angeschaut werden. Ein in Schweizer Franken abgesicherter ETF kostet immer mehr, als einer in einer anderen Währung.

Tipp: "Buy and hold" – halte Deine ETFs wie einen guter alter Wein: Je älter, desto besser.

Dadurch hast du mehr Rendite und weniger Aufwand.

4. Mangelnde Diversifikation

Du hast den Heimat-Tunnelblick und investierst ausschliesslich in Schweizer ETFs, weil dir das so sicher vorkommt wie der Tresor von der Schweizer Nationalbank. Verständlich – aber es kostet dich richtig Geld. Schauen wir uns den SMI (Swiss Market Index) an: Die grössten Positionen sind Nahrungsmittel und Pharma. Diese Branchen sind zwar beständig, aber vom KI-Boom oder anderen boomenden Branchen profitierst du nicht. Übrigens: Selbst die Swissair war ein sogenannter Blue Chip (Firma mit Marktkapitalisierung im Milliarden Bereich) mit bester Bonität – bis zum letzten Tag.

Es ist wie bei der Ernährung: Nur Schoggi und Brot ist auf Dauer ungesund. Investiere breit gestreut global und handle lokal. So erreichst du in deinem Depot stabilere Renditen und eine bessere Risikoverteilung.

5. Fehlende Strategie

Du investierst planlos. Ohne klare Strategie wirst du von jedem Markttrend hin- und hergeworfen und verlierst dabei nicht nur den Überblick, sondern auch wertvolle Rendite.

Dein Portfolio gleicht einem Fondue ohne Rezept – mal zu flüssig, mal zu fest. Du kaufst heute Tech-ETFs, morgen Schwellenländer und übermorgen Krypto-ETFs, ohne zu wissen, wie diese in dein Gesamtkonzept passen. Das führt zu einem unausgewogenen Portfolio mit erhöhtem Risiko.

Tipp: Entwickle einen Plan – präzise wie ein Schweizer Uhrwerk. Lege fest:

So triffst du bessere, faktenbasierte Entscheidungen und bleibst auch in Krisenzeiten cool wie ein Eis von der “Gelateria”.

6. Fehlendes Risikomanagement

Ohne klares Risikomanagement handelst du ETFs wie ein Fondue-Meister ohne Rezept – mal wird's zu flüssig, mal zu fest. Dein Portfolio schwankt mehr als eine Fahne im Sturm. Bei jedem Markteinbruch verkaufst du in Panik, nur um später teurer wieder einzusteigen – wie ein Murmeltier, das seinem eigenen Schatten nachjagt.

Tipp: Entwickle eine Strategie, die zu dir passt. Lege fest, welcher Anteil in welche Märkte fliesst, wann du nachkaufst und wie du bei Krisen reagierst. Schau, dass du alles automatisieren kannst, damit du ruhig deinem Alltag nachgehen kannst, ohne ständig die Kurse zu beobachten.

Das hat den grossen Vorteil, dass du wie ein Murmeltier im Winterschlaf schläfst, weil du weisst, dass dein Plan auch Marktstürme übersteht.

7. Mangelnde Bildung

Deine ETF-Kenntnisse kommen hauptsächlich von Blogs und Büchern. Dabei fehlt das Wichtigste: die ganzheitliche Finanzberatung! Warum? Es geht um die richtigen Risikoeinschätzungen, den Umgang mit Steuern (Quellen-, Verrechnungs-, Einkommens-, Vermögens- und Erbschaftssteuern) und die Auswahl der passenden ETFs. Was oft fehlt, ist die praktische Erfahrung. Diese kannst du dir entweder selbst aneignen oder durch einen spezialisierten Anlageberater einkaufen.

Tipp: Investiere in dein Finanz-Know-how und hole dir Hilfe von Profis. Die Profis sollten einen entsprechenden Leistungstracker nachweisen können. Sie müssen dein Geld auch Wert sein.

Das bringt dir:

Der Haken: Du musst Zeit in deine Finanzbildung investieren. Aber keine Sorge – das ist immer noch günstiger als teure Anlagefehler! Und denk dran: Auch deine Bildungs- und Erfahrungsrendite wird mit Zinseszins belohnt.

Bereit für den nächsten Schritt?

Sichere dir jetzt deinen Platz auf der Warteliste für meinen exklusiven ETF-Kurs! Schreib mir eine eMail mit dem Betreff “ETF Kurs” und ich setzte dich auf auf die Warteliste

Schreib mir eine E-Mail mit dem Betreff "ETF-Kurs Warteliste"

Was dich im Kurs erwartet:

✓ Schritt-für-Schritt Anleitung für erfolgreiches ETF-Investing

✓ Vermeidung der häufigsten Anlegerfehler

✓ Praktische Tools und Strategien für deinen persönlichen ETF-Erfolg

Bonus: Die ersten Mail 50 Anmeldungen erhalten ein exklusives 1:1 Strategiegespräch!

🔔 Melde dich jetzt an und verpasse nicht den Start des Kurses!

Bereit, deine ETF-Strategie zu optimieren?

Melde dich jetzt und sichere dir wertvolle Tipps für deinen Anlageerfolg. Dein finanzieller Erfolg wartet nicht – handle jetzt! 🚀

Wann eine Lebensversicherung sinnvoll ist und wann nicht

Unterscheidung von Lebensversicherungsarten

Kostenfallen von Lebensversicherungen

Kostenarten

Kostenberechnungen

Kostengünstige Lebensversicherungen für dich

Zusammenfassung

Lebensversicherung Check – macht deine Sinn oder willst du eine machen.

Lesezeit 7 Minuten

Hand aufs Herz: Kennst du die wahren Kosten einer oder deiner Lebensversicherung? Nicht nur die monatliche Prämie, die von deinem Konto abgebucht wird, sondern alle versteckten Gebühren? Lass uns gemeinsam einen Blick hinter die Kulissen werfen – ganz ohne Versicherungschinesisch!

Hier eine wahre Geschichte aus meiner Praxis: Ein Professor der Medizin liess sich von einer “unabhängigen” Firma "kostenlos" beraten.Der Köder? Saftige Steuerersparnisse – besonders verlockend bei einem Arztgehalt. Nach drei Jahren kam er zu mir für eine zweite Meinung.

Das Ergebnis war erschreckend: Die "kostenlose" Beratung führte zu einer Sparversicherung mit über 10.000 Franken Abschlusskosten! Erst nach 10 Jahren hätte er seine Kosten wieder reingeholt. Merkwürdig war, dass nur ein kleiner Teil der Steuerersparnispotenzial genutzt wurden. Gut für mich ;-).

👉 Suche mal bei Google nach dem Stichwort: "Legaler Betrug"

Ich muss gestehen, früher war mir das selbst nicht bewusst, als ich Lebensversicherungen verkauft habe. Als Vermittler erhält man nur einen Teil der Gesamtkosten – der Rest fliesst in Administration, Verwaltung und dem Wasserkopf (Overhead). Genau deshalb helfe ich heute umso engagierter dabei, klügere finanzielle Entscheidungen zu treffen. Zeit und Gesundheit sind unser wertvollstes Gut, weshalb es besonders schade ist, wenn Erspartes nicht effizient für uns arbeitet. Denn eine Spar-Lebensversicherung ist nicht dafür bekannt, dass Sie hohe Renditen abwirft, im Gegenteil (leider).

Die 4 Geschmacksrichtungen der Lebensversicherung

Stell dir Lebensversicherungen wie eine Pizza-Bestellung vor – es gibt für jeden Geschmack etwas:

Die Risikolebensversicherung: Der "Basic-Burger" – einfach, günstig, ohne Schnickschnack. Perfekt für Familien mit Kindern, Hausbesitzer mit Hypothek oder Firmeninhaber.

Die Kapitallebensversicherung: Das „All-Inclusive-Paket" – wie ein Schweizer Taschenmesser, kann alles ein bisschen, aber nichts richtig gut. Die Policen aus den 90er-Jahren mit hoher garantierter Verzinsung sind gut. Doch auch eine Apple-Aktie wäre in den 90ern gut gewesen.

Die fondsgebundene Lebensversicherung: Der "Börsen-Abenteurer" – dein Geld geht auf Weltreise durch verschiedene Fonds. Hier kommen mehrere Probleme zusammen: hauseigene Fonds, die meist schlechter als der Durchschnitt abschneiden, plus hohe Kosten obendrauf. Die Kosten sind garantiert, die Rendite nicht.

Die Leibrentenversicherung: Der "Marathonläufer" – zahlt dir lebenslang eine Rente aus, wie ein treuer Butler, der dir monatlich dein Taschengeld bringt. Diese Versicherung ist besonders attraktiv, wenn der Umwandlungssatz hoch und deine Lebenserwartung überdurchschnittlich ist (meist Ü90!).

Steuerliche Aspekte in der Schweizer Lebensversicherung

Lebensversicherungen werden oft mit steuerlichen Vorteilen beworben, aber nicht immer lohnt sich die Rechnung. Kapitalbildende Lebensversicherungen können unter bestimmten Bedingungen steuerlich begünstigt sein. Das heisst deine Erträge musst du nicht versteuern. Dies gilt nur bei der Säule 3b, 3a gelten andere Bedingungen. Diese “Steuerfreiheit” gilt nur unter bestimmten Bedingungen, sprich du musst Sie lange genug halten. Bei vorzeitiger Kündigung entfällt der Steuervorteil, und es können sogar Nachzahlungen anfallen. Jedoch der Steuervorteil ist meist der wesentlich kleinere Teil als die immer anfallenden hohen Verwaltungs- und Abschlusskosten. Tipp: Honorarberater verzichten gänzlich auf Provisionen und wird wie ein Treuhänder pro Stunde Beratung entschädigt. Mach dich schlau, es lohnt sich immer mehr zu wissen als (zu) wenig).

Kündigung & Rückkaufswert: Ein teures Missverständnis

Die langjährige Praxis zeigt: viele Versicherungsnehmer glauben, sie könnten ihre Lebensversicherung einfach kündigen und erhalten ihr Geld zurück. Doch die Realität sieht anders aus: Der sogenannte Rückkaufswert liegt oft weit unter den eingezahlten Beträgen, vor allem in den ersten (~10) Jahren. Das liegt an den hohen Abschluss- und Verwaltungskosten, die zu Beginn abgezogen werden. Wer vorzeitig aussteigt, verliert oft einen grossen Teil seiner Investition.

Viele Berater erhalten hohe Provisionen für den Verkauf bestimmter Versicherungen. Dafür ist deine Beratung “gratis” gewesen. Das bedeutet, dass sie nicht unbedingt die beste Lösung für dich im Blick haben, sondern die, die ihnen die höchste Provision einbringt. Besonders bei fondsgebundenen Policen können diese Provisionen immens sein. Eine unabhängige Beratung, die auf Honorar-Basis arbeitet, kann dir helfen, diese Interessenskonflikte zu vermeiden.

Lebensversicherungsverträge sind oft langfristig angelegt, aber was passiert, wenn du deine Pläne ändern musst? Viele Policen lassen nur begrenzte Anpassungen zu. Beitragsreduktionen oder Pausen sind nicht immer oder nur eingeschränkt möglich oder gehen mit hohen Kosten einher. Wer Flexibilität möchte, sollte genau prüfen, welche Anpassungsoptionen im Vertrag enthalten sind. Typische Phasen im Verlauf des Lebens können folgende sein: Mutterschaft, Sabbatical, längere Auslandsaufenthalte, Arbeitslosigkeit, Familiengründung mit tieferen Budget als vorher, Selbständigkeit, Weiterbildungen usw.

Inflation & reale Rendite

Viele Versicherungen versprechen Renditen, aber die Inflation wird oft nicht berücksichtigt. Wenn eine Lebensversicherung nach 20 Jahren eine Rendite von 3% erwirtschaftet, aber die Inflation im gleichen Zeitraum durchschnittlich 2% beträgt, bleibt kaum ein echter Gewinn. Anders gesagt, es benötigt ca. 72 Jahre bis dein Geld sich verdoppelt. Mit Aktien z.B. würde eine Verdoppelung in der Regel bereits nach 10 Jahren geschehen, das wäre 7x schneller. Deshalb sollte man nicht nur die nominalen, sondern auch die inflationsbereinigten Renditen beachten.

Die versteckten Kostenfallen der Lebensversicherung aufgedeckt

Hier sind die wichtigsten Kostenfallen, die dir niemand freiwillig erzählt:

Abschlusskosten: Der erste dicke Brocken – bei 150.000 CHF Prämiensumme (Prämiensumme = Prämie x Laufzeit des Vertrages) sind das schon mal 6.000-7.500 CHF

Verwaltungskosten: Die Versicherung will auch leben – kostet dich etwa 5-7% deiner jährlichen Prämie

Fondsverwaltungskosten (TER): Der heimliche Geldfresser – 1-2% deines Vermögens jedes Jahr

Opportunitätskosten: Während das Geld in einer Lebensversicherung schlummert, kann es nicht anderweitig effektiver für dich arbeiten. Das kann dich über 25 Jahre beim obigen Beispiel schnell mal 100.000 CHF kosten. Mach dich schlau und lass dein Geld für dich – nicht für andere arbeiten.

⚠️ Rendite-Check: Während ein breit gestreuter ETF historisch etwa 7-8% pro Jahr erwirtschaftet, schaffen Versicherungsfonds meist nur 4-5% – wohlgemerkt vor Abzug der Kosten! Berechne diesen Unterschied für dich, mit einem einfachen Zinszinsrechner selbst für deine Situation.

Kostengünstigere alternativen zur klassischen Lebensversicherung

Bevor du jetzt in Schockstarre verfällst – es gibt auch günstigere Wege, dich und deine Liebsten abzusichern:

Risikoversicherung ohne Sparanteil – schätze dein individuelles Risiko ab und vergleiche die Angebote.

Sparmöglichkeit: Banksparpläne mit flexiblen Einzahlungen in indexnahe Produkte. Achte dabei auf regelmässige, am besten automatisierte, kontinuierliche Zahlungen.

Kombination aus reiner Risikoversicherung und ETF-Sparplan (meist deutlich günstiger und renditestärker)

🎯 Profi-Tipp: Kosten senken und Gewinne maximieren.

Mit einer Kombination aus günstiger Risikoversicherung (provisionsfrei) und ETF-Sparplan kannst du die Opportunitätskosten drastisch reduzieren und vom Zinseszinseffekt besser für dich nutzen.

Deine Kosten-Checkliste für die Lebensversicherungsentscheidung

✅ Lass dir ALLE Kosten schriftlich geben, auch die Versteckten und Rechne nach.

✅ Vergleiche die Fondsperformance mit dem Benchmark

✅ Berechne die Opportunitätskosten über die gesamte Laufzeit

✅ Prüfe günstigere Alternativen

✅ Hole dir eine unabhängige Zweitmeinung ein

Denk dran: Die wahren Kosten einer Lebensversicherung zeigen sich oft erst im Vergleich mit den Alternativen. Dein zukünftiges Ich (und dein Portemonnaie) werden dir dankbar sein!

Dein nächster Schritt

Möchtest du wissen, ob deine Lebensversicherung wirklich zu dir passt? Oder planst du eine neue abzuschliessen? Lass uns in einem persönlichen Gespräch deine individuelle Situation analysieren und das Beste für dich in die Wege leiten.

Was ist was, Unterscheidungen und Differenzierung verstehen

Entscheidung: Ja zu langfristiger Geldanlage, warum überhaupt?

Wie vorgehen? Was sind die häufigsten Fehler und wie Du sie vermeidest.

Klare Strategie entwickeln

Krisenplan: Warum dies so wichtig ist

Mehr erfährst du nach 7 Minuten Lesezeit.

Um in die Welt der ETFs (Exchange-Traded Fund) resp. Aktien & Co zu investieren braucht es 5 Punkte.

Eine klare Entscheidung von dir (ja, ich will mein Geld langfristig investieren!)

Ein Depot (auch Wertschriftenkonto genannt)

Eine einfache, klare Anlagestrategie

Einen krisensicheren Plan, der auch in schwierigen Zeiten funktioniert

Die richtige Einstellung zum Thema Geld und Geldrisiken

Besonders der letzte Punkt wird oft unterschätzt, ist aber der Wichtigste. Studien zeigen: Viele Menschen überschätzen ihre Fähigkeiten und unterschätzen die Risiken beim Investieren. In diesem Artikel erfährst du, worauf du achten musst, um erfolgreich zu investieren.

Was ist ein ETF und warum macht es Sinn in so etwas zu investieren?

Ein ETF ist ein Anlageprodukt, dass an der Börse gehandelt wird. Er bildet automatisch einen bestimmten Aktienindex nach. Ein Aktienindex ist ein Korb vieler verschiedenen Aktien und du kaufst jeweils ein Teil von diesem Index. Zum Beispiel:

• den SMI 🇨🇭 (die wichtigsten Schweizer Firmen)

• den DAX 🇩🇪 (die grössten deutschen Unternehmen)

• den S&P 500 🇺🇸 (die 500 wertvollsten US-Firmen)

Du kannst deine ETF-Anteile jederzeit kaufen oder verkaufen, weil sie sehr flexibel handelbar sind. Du kannst auch die ganze Welt mal kaufen 🌍. Hoffentlich mit ordentlichem Gewinn 💸.

Unterschiede zwischen verschiedenen ETF-Typen

Nicht alle ETFs sind gleich. Es gibt physisch replizierte ETFs, die tatsächlich Aktien halten, und synthetische ETFs, die den Index mit Hilfe von Swaps (ein SWAP ist wie ein Tauschgeschäft zwischen zwei Parteien) nachbilden. Synthetische ETFs können günstiger sein, bergen jedoch ein gewisses Gegenparteirisiko. Nachhaltige ETFs (ESG-ETFs) sind eine Option für umweltbewusste Anleger. Smart-Beta-ETFs weichen von klassischen Indizes ab und versuchen, überdurchschnittliche Renditen zu erzielen. Dadurch hängt es auch stark von den eigenen Zielen ab, welche ETFs für dich als Anleger in Frage kommen oder langfristig sinnvoll sind.

Schweizer Indizes und ETFs

Neben internationalen ETFs gibt es auch ETFs, die speziell auf den Schweizer Markt ausgerichtet sind. Beliebte Indizes sind der Swiss Market Index (SMI), der Swiss Performance Index (SPI) und der SMIM (Schweizer Mid-Cap Index). Wer gezielt in die Schweizer Wirtschaft investieren möchte, kann direkt auf entsprechende ETFs wie den Swiss Dividend oder den SLI (Swiss Leader Index) zurückgreifen.

Warum soll ich in ETFs Investieren, sparen tut es doch auch?

„Wer gut schlafen will, kauft Anleihen, wer gut Essen will bevorzugt Aktien. “

Andre Kostolany (Börsenlegende)

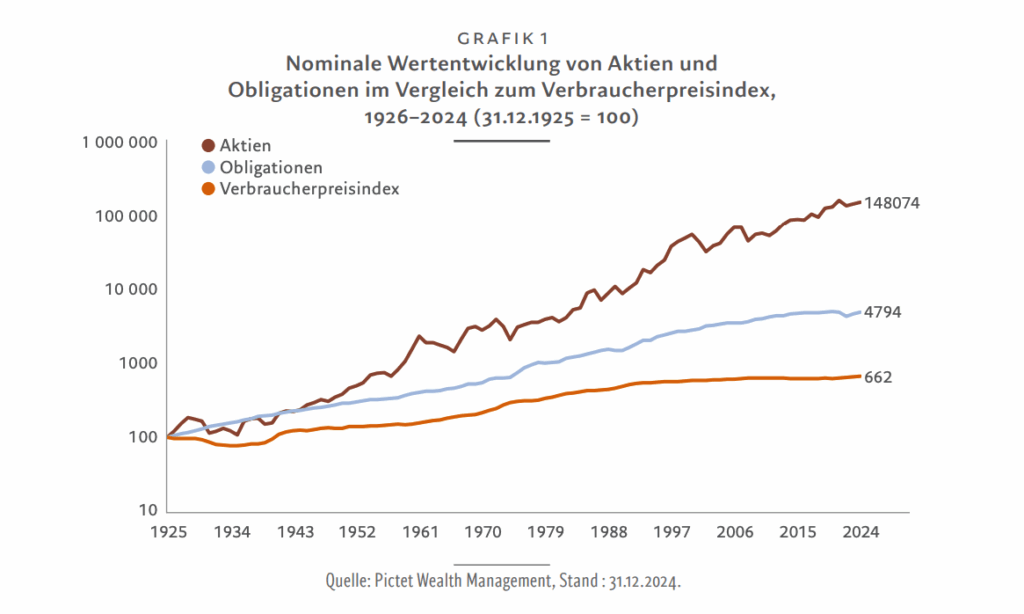

Für kurzfristige Ausgaben, ist Sparen absolut richtig. Auf lange Sicht rentieren Aktien deutlich besser als Obligationen und Sparkonten. Anlagen in Aktien sollten alle mit dem entsprechenden Risikoprofil tätigen, weil man sich dann vom Vermögenszuwachs mehr leisten kann. Mit Aktien solltest du mit dem Geld investieren, dass du 10 und mehr Jahre nicht brauchst.

Sind denn Aktien sicher?

Diese Frage höre ich immer wieder. Frage dich, warum gibt es überhaupt Aktien? Wie lange schon? Was lernen wir aus der Vergangenheit? In meinem Blog schreibe ich immer wieder über diese Themen.

Kann ein ETF Verlust machen?

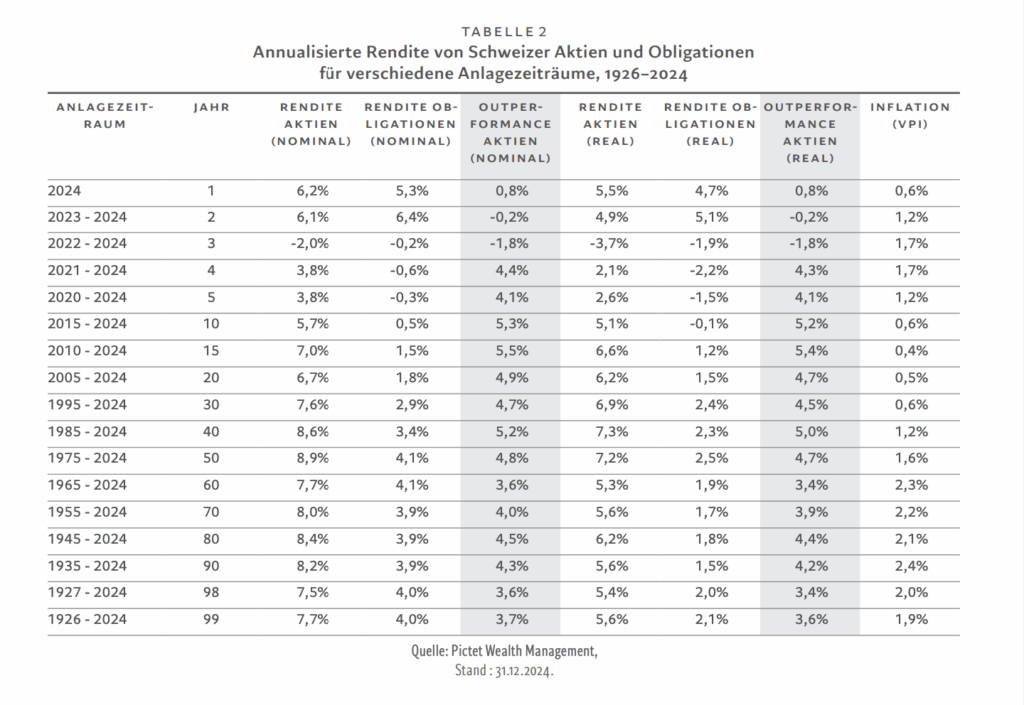

Ja, klar. Vor allem für den, der den schnellen Gewinn sucht. Langfristig (10 Jahre und mehr) wurdest du immer wieder für deine Geduld belohnt. Siehe hier die Studie und die Tabelle an.

Warum macht es Sinn in ETFs zu investieren?

Der grosse Vorteil: ETFs werden nicht aktiv von Managern betreut, wie es bei vielen Bank- und Versicherungsfonds der Fall ist. Das spart Kosten! Studien zeigen sogar: Diese "passiven" ETFs sind langfristig erfolgreicher als 80% der aktiv verwalteten Fonds. Das bedeutet: Mit ETFs hast du bessere Chancen auf eine gute Rendite als mit klassischen Investmentfonds und bist sehr breit gestreut. Das minimiert wiederum dein eingegangenes Risiko.

Ein Depot eröffnen für deine ETFs

Der erste Schritt beim ETF-Investieren ist ganz einfach: Du brauchst ein Depot – dass ist wie ein spezielles Bankkonto für deine Investitionen. Du kannst es entweder bei deiner Bank oder bei einem Online-Broker eröffnen. Was der Unterschied zwischen Bank und Broker ist, kannst du in diesem Blog nachlesen.

Eine einfache, klare Anlagestrategie für deine ETFs

Wenn du nach ETF suchst, wirst du merken, dass du fast erschlagen wirst. Und täglich kommen Neue dazu. Ich suche auf dieser Plattform nach ETFs und gehe wie folgt vor: mindestens 100 Millionen und grössere Depotvolumen, mindestens fünf Jahre im Markt, TRR total Expansionration , ein anderes Wort für Kosten bei circa 0.3 % bei speziellen Märkten sogar bis 0.7 oder 0.8 % ist immer noch o. k. Physisch repliziert und dann hast du schon mal sehr viele ausgesondert.

Bei der Suche nach ETFs z.B. auf Just.ETF wirst du schnell merken, dass es eine riesige Auswahl gibt. Um die besten ETFs zu finden, achte ich auf folgende wichtige Punkte:

• Das Fondsvolumen sollte mindestens 100-300 Millionen und deutlich mehr betragen

• Der ETF sollte seit mindestens 5 Jahren am Markt sein

• Die jährlichen Kosten (TER) sollten bei etwa 0,3% liegen (bei speziellen Märkten sind auch 0,7-0,8% noch in Ordnung)

• Der ETF sollte physisch repliziert sein (das heisst, er kauft die echten Aktien und keine Papierversprechen)

Ein wichtiger Tipp zur Währung: Ich empfehle, nicht nur auf ETFs in Schweizer Franken zu schauen. Das würde deine Auswahl stark einschränken. Ausserdem sind die meisten Unternehmen in den ETFs ohnehin international tätig, wodurch du automatisch eine gute Streuung verschiedener Währungen erhältst.

Rebalancing und langfristige Portfolio-Pflege

Um ein Portfolio in Balance zu halten, ist regelmäiges Rebalancing erforderlich. Das bedeutet, dass Gewinne in bestimmten Bereichen genutzt werden, um unterrepräsentierte Anlageklassen wieder auf das gewünschte Niveau zu bringen. Dadurch bleibt das Risiko gleich verteilt. Einige Robo-Advisors bieten automatisches Rebalancing an, aber auch manuelles Rebalancing kann sinnvoll sein und trägt ein geringeres Risiko.

Warum ist es wichtig, breit zu diversifizieren?

Ganz einfach: Sie machen das Anlegen sicherer. Das funktioniert so:

• Du verteilst dein Geld auf viele verschiedene Unternehmen

• Wenn es einer Firma oder Branche mal nicht so gut geht, gleichen das die Anderen aus

• Diese Streuung sorgt dafür, dass dein Geld langfristig stabiler wachsen kann

Merksatz: Breit gestreut, niemals bereut!

Steuern und ETFs in der Schweiz

Beim Investieren in ETFs spielt auch die Steuer eine wichtige Rolle. In der Schweiz werden Kapitalerträge unterschiedlich besteuert. Kursgewinne sind in der Regel steuerfrei, Dividenden sind steuerpflichtig, ebenso die Vermögenssteuer. Ob ausschüttende oder thesaurierende ETFs spielt keine Rolle, beides wird besteuert. Es wird zwischen inländischer Verrechnungssteuer und ausländischer Quellensteuer unterschieden. Die Quellensteuer kannst du als Sicherungssteuer sehen. Sie dient der "Sicherung", dass du dieses Geld auch in der Steuererklärung deklarierst und versteuerst. Das DA-1-Formular hilft dir, die Quellensteuer zurückzufordern. Das Domizil des ETFs spielt auch eine wesentliche Rolle und kann dir viel Papierkram und (Steuer-)Kosten ersparen.

Schweizer Broker vs. Internationale Broker

Bei der Eröffnung eines Depots stellt sich auch die Frage: Schweizer oder internationaler Broker? Schweizer Banken bieten häufig mehr Sicherheit durch die Einlagensicherung und sind an die schweizerische Finanzmarktaufsicht gebunden. Internationale Broker hingegen punkten oft mit günstigeren Handelsgebühren und einer grösseren ETF-Auswahl. Dazu kommt, dass du die Stempelsteuer umgehen kannst, bei einem ausländischen Broker. Ein Vergleich hilft dabei, die richtige Wahl zu treffen.

Was sind die Vorteile von ETFs

braucht wenig Zeit in der Verwaltung.

Langfristig, schlägst du 80% aller Fonds und Vermögensverwalter

Einfach zum Investieren

Günstig zum Investieren

Breit gestreut (diversifiziert) – “Bitte, 1x ganze Welt kaufen” (Anteile davon 😉

Was sind die Nachteile von ETFs

Wenn du mehrere ETFs kaufst, enthalten diese oft die gleichen Unternehmen. Das führt zu ungewollten Überschneidungen.

Du musst immer den kompletten ETF kaufen – einzelne Firmen können nicht ausgeschlossen werden, auch wenn sie dir nicht gefallen.

Ein ETF bildet den Durchschnitt des Marktes ab. Das bedeutet: Du investierst automatisch sowohl in sehr gute als auch in weniger gute Unternehmen.

Du kannst mit ETFs keine überdurchschnittlichen Gewinne (Überrenditen) erzielen.

ETFs passen sich nicht automatisch an Marktveränderungen an – sie folgen einfach dem Index.

Diese Nachteile kannst du aber ausgleichen, indem du lernst, worauf du beim ETF-Investieren achten musst. Wenn du mehr darüber erfahren möchtest, kontaktiere mich. Ich biete regelmäig Schulungen zu diesem Thema an.

Welche Strategie?

Bevor du mit einer Anlagestrategie beginnst, stelle dir eine wichtige Frage: Was ist dein Ziel? Überlege dir genau, was du mit deinem Investment erreichen möchtest und schreibe es auf. Eine Anlagestrategie ist wie ein Kochrezept – du musst wissen, welche Zutaten (Investitionen) du in welcher Menge brauchst.

Basierend auf meiner 30-jährigen Erfahrung, hier meine wichtigsten Empfehlungen:

Verteile dein Geld klug: Investiere in verschiedene Länder, Branchen und Zukunftsmärkte. Dabei gilt: Zukunftsmärkte schwanken stärker im Wert, Länderinvestments sind meist stabiler. Wie viel du wo investierst, hängt davon ab, wie viel Risiko du eingehen möchtest.

Es gibt auch fortgeschrittene Strategien: In meinen Kursen zeige ich, wie du dein gesamtes Geld investieren und trotzdem sicher anlegen kannst. Ziel ist es da eine Outperformance zu erzielen, bei geringerem Risiko und überschaubaren Zeitaufwand.

Ein krisensicherer ETF Plan, der auch in schwierigen Zeiten funktioniert

Richte einen monatlichen Dauerauftrag für deine Investitionen ein. Das macht das Investieren einfach und automatisch – du musst nicht mehr daran denken.

Behalte immer eine Wertschwankungsreserve: Lege etwa 20% deines Geldes sicher an (zum Beispiel in Obligationen, Geldmarktfonds oder als Bargeld). So bist du für schwierige Zeiten gut vorbereitet und kannst wiederum günstiger einkaufen. Denn im Einkauf liegt der Gewinn.

Für Dividendenjäger: Verteile 3 ETF’s so, dass du jeden Monat deine Dividende erhältst. (Mehr über Dividende Strategie hier) Hier ein Beispiel:

IE00BYXVGZ48 Fidelity Global Quality Income UCITS ETF

DE000A0F5UH1 iShares STOXX Global Select Dividend 100 UCITS ETF (DE),

Welcher ETF überhaupt? Eine mögliche Auswahl für dich.

Die beliebtesten ETFs in der Schweiz werden jedes Jahr mit den Swiss ETF Awards ausgezeichnet. Dabei stimmt nicht nur eine Fachjury über die Qualität ab – auch 1000 Privatanleger können ihre Favoriten wählen.

Die richtige Einstellung zum Thema Geld (auch als Money Mindset bekannt)

Als Finanzplaner habe ich über die Jahre etwas Wichtiges gelernt: Selbst Menschen mit guten Anlageplänen machen oft Fehler beim Investieren. Warum? Weil erfolgreiches Investieren mehr ist als nur gute Strategien zu haben – es ist wie ein Puzzle, bei dem alles zusammenpassen muss.

Das Gute ist: Du hast es selbst in der Hand, diese Fehler zu vermeiden. Genau wie ein Sportler sich von einem Trainer helfen lässt, kann auch dir ein Finanz-Coach helfen. Denn oft erkennen wir unsere eigenen Fehler erst nach Jahren – und verlieren dadurch wertvolle Zeit und Geld. Ein Coach kann dir dabei helfen, schneller deine finanziellen Ziele zu erreichen.

Psychologie des Investierens

Investieren ist nicht nur eine Frage der Strategie, sondern auch der mentalen Einstellung. Viele Anleger lassen sich von Emotionen leiten, was zu überhasteten Kauf- oder Verkaufsentscheidungen führen kann. Disziplin und ein langfristiger Anlagehorizont sind entscheidend, um erfolgreich zu sein. Marktschwankungen sollten als normal betrachtet und nicht als Anlass für Panikverkäufe genutzt werden.

Ein gesundes Money Mindset ist dabei essenziell. Es geht darum, finanzielle Entscheidungen rational zu treffen und nicht von Angst oder Gier leiten zu lassen. Punkte die bei neuen Anlegern fast immer auftreten, aber auch bei erfahrenen Anlegern immer wieder auftreten können, wenn kein langfristiger Plan vorliegt:

FOMO (Fear of Missing Out): Viele Anleger springen auf Trends auf, weil sie Angst haben, Chancen zu verpassen. Doch blindes Investieren in gehypte Aktien oder Sektoren ist riskant und kommt selten gut raus.

Verlustaversion: Menschen empfinden Verluste viel stärker als Gewinne. Dies führt dazu, dass sie zu früh verkaufen oder an schlechten Investitionen zu lange festhalten.

Kurzfristiges Denken: Erfolgreiches Investieren erfordert Geduld. Wer sich täglich die Kurse ansieht, könnte unnötig nervös werden.

Überbewertung der eigenen Fähigkeiten: Die eigene Erfahrung und wissenschaftliche Studien zeigen, dass viele Anleger ihre Fähigkeiten überschätzen und zu oft handeln. Weniger ist hier oft mehr.

Eine langfristige Denkweise, klare Regeln für den Kauf und Verkauf sowie ein solides finanzielles Grundwissen helfen, diese psychologischen Fallen zu vermeiden und bessere Anlageentscheidungen zu treffen.

Die 11 häufigsten Fehler bei ETFs

Das sind die 11 häufigsten Fehler, die ich bei der Analyse von Kundendepots beobachte:

Einen produktabhängigen Berater anstatt einen unabhängigen Coach

Kein definiertes Anlageziel haben

Keine klare Anlagestrategie haben

Keinen konkreten Plan verfolgen

In Produkte investieren, die man nicht versteht

Zu wenig Streuung des Geldes (mangelnde Diversifikation)

Der Zinseszins-Effekt ist ein wichtiges Prinzip, das viele unterschätzen. Es ist auch logisch, denn unser Gehirn kann nur linear und nicht exponentiell denken. Daher ist es wichtig, das eigene Gehirn mit den richtigen Mitteln auszutricksen.

Die Gebühren nicht beachten

Kauf der falschen ETFs und Gewichtung

Panikverkäufe aufgrund von Medienberichten

Mangelnde Geduld, Automatismen und Disziplin

Deine Disziplin von heute, ist dein Erfolg von Morgen

Bereit für deinen ETF-Start? Du hast jetzt das Grundwissen, um deine finanzielle Zukunft selbst in die Hand zu nehmen! Aber vielleicht hast du noch Fragen oder möchtest ein persönliches Feedback zu deiner Anlagestrategie?

💡 Sichere dir jetzt einen Platz auf die Warteliste für den nächsten Kurs. Erfahre kostenloses was dich alles erwartet. Die Ersten 50 Anmeldung erhalten einen Bonus. Mehr erfährst du nach dem eintragen.

Schreibe mir eine Mail mit dem Betreff: “von 0 zum schlauen Investor” und ich melde mich bei dir.

Willst du vielleicht gleich loslegen und möchtest ein 1:1-Gespräch mit mir, mit all deinen Fragen?

Klicke einfach auf den Button unten. Ich freue mich darauf, dich auf deinem Weg zum finanziellen Erfolg zu begleiten!

Vermeide kostspielige ETF-Fehler, denn jeder Fehler muss korrigiert werden und kostet dich wertvolle (Lebens)Zeit! Ich zeige dir die 10 häufigsten Fehler beim ETF-Investing die ich in den Depots meiner Kunden (zu oft) sehe.

Mehr erfährst du nach 5 Minuten Lesezeit

Du interessierst dich für ETFs (Exchange-Traded Fund)? Gratuliere dir zu dieser Entscheidung!

Um mögliche Startschwierigkeiten zu vermeiden, zeige ich dir die 10 wichtigsten Fehler, die Anleger viel zu oft machen. So startest du wesentlich erfolgreicher in die Börsenwelt.

ETF-Fehler #1: 🎯 Zu viele Fonds im Depot

Kennst du das? Du kaufst hier einen ETF, da noch einen – und plötzlich gleicht dein Depot einem Sammelsurium. Mehr ist nicht immer besser. Mit 2-3 breit gestreuten ETFs bist du bereits optimal aufgestellt.

ETF-Fehler #2: 🐑 Herdentrieb

Bitcoin-ETFs! KI-ETFs! Cannabis-ETFs! Stopp. Lass dich nicht von jedem Hype mitreissen. Trend-ETFs sind meist teuer und riskant. Bleib lieber bei bewährten Klassikern wie MSCI World oder S&P 500. Der Herdentrieb und Emotionen wie Gier und Angst führen oft zu unüberlegten Investitionsentscheidungen – deshalb sind Disziplin und ein strukturierter Ansatz so wichtig.

ETF-Fehler #3: 💰 Zu sehr auf die Kosten fixiert

Klar, niedrige Gebühren sind wichtig, aber blind dem günstigsten ETF hinterherzujagen? Keine gute Idee. Achte auch auf Tracking-Differenz und Handelsvolumen.

ETF-Fehler #4: ⏰ Timing-Versuche

„Ich warte noch, bis der Markt fällt." Stop! Market-Timing funktioniert nicht. Nutze stattdessen einen Sparplan und investiere regelmässig – egal wie der Markt steht.

ETF-Fehler #5: 🔄 Doppelte Positionen übersehen

Du hast einen MSCI World UND einen S&P 500 ETF? Gratuliere, du hast die USA doppelt im Portfolio. Prüfe die Überschneidungen deiner ETFs genau.

Regel Nr. 1: Verliere niemals Geld. Regel Nr. 2: Vergiss niemals Regel Nr. 1. – Warren Buffet

ETF-Fehler #6: 😰 Verlustaversion

Manche Anleger haben Angst vor Verlusten. Sie behalten schlechte Anlagen zu lange. Das ist ein Fehler. Ein Beispiel: Wenn du 1.000 CHF verlierst, fühlt sich das sehr schlecht an. Wenn du aber 2.000 CHF gewinnst, freust du dich nicht doppelt so stark. Das zeigt: Verluste tun uns mehr weh als Gewinne uns Freude machen.

ETF-Fehler #7: ⚖️ Thematische Übergewichtung

Nur weil du von E-Autos überzeugt bist, solltest du nicht 50% deines Portfolios in einen Mobility-ETF stecken. Bleib diversifiziert!

ETF-Fehler #8: 🔀 Zu häufiges Umschichten

Buy and Hold! Ständiges Umschichten frisst Rendite durch Gebühren. Überprüfe dein Portfolio maximal 1-2 mal pro Jahr.

ETF-Fehler #9: 🦸♂️ Selbstüberschätzung

Die Selbstüberschätzung zeigt sich darin, dass 90% der aktiven US-Fonds nach 10 Jahren ihre Benchmarks unterperformen, wie der SPIVA Scorecard belegt.

ETF-Fehler #10: 🗺️ Keine Strategie haben

Investieren ohne Plan ist wie Segeln ohne Kompass. Lege fest: Welche Rendite? Welches Risiko? Welcher Anlagehorizont?

Fazit: 🎓 ETF-Investieren leicht gemacht

ETFs sind genial einfach – wenn du die grundlegenden Fehler vermeidest. Halte dich an diese Tipps, und du bist auf dem besten Weg zum erfolgreichen ETF-Investment.

Bereit, deine ETF-Investitionen zu optimieren? 🚀

Sichere dir jetzt dein kostenloses Strategiegespräch und erfahre, wie deine Geld-Anlagen und deine Finanzen in der ganzheitlichen Betrachtung besser werden.

Nur 2-5% aller Aktien sind für die durchschnittliche Jahresrendite von 8% verantwortlich

Fast 60% aller untersuchten Unternehmen (28.000) haben mehr Wert vernichtet als geschaffen

Die Top 50 Unternehmen machen 43% des gesamten Aktienwertes aus

Die "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta, Tesla) dominieren aktuell den Markt

Die Konzentration nimmt zu: 2016 brauchte es noch 90 Unternehmen für 50% des Aktienwertes, 2022 nur noch 72

Kennst du das? Du investierst in Aktien und hoffst auf die grosse Rendite. Aber weisst du, dass nur wenige Aktien für den Grossteil der Gewinne verantwortlich sind? Lass uns gemeinsam entdecken, was das für dich bedeutet.

🎯 Aktien und der 80/20 Effekt: Wenige machen den Unterschied

Aufgepasst! Du glaubst, alle Aktien bringen gleich viel Rendite? Falsch gedacht! Studien zeigen: Nur 2-5% aller Aktien sind echte Stars. Diese Elite-Gruppe sorgt für die satten 8% Plus pro Jahr. Der Rest? Dümpelt vor sich hin.

Denk an Netflix: Von 100 Serien sind nur wenige echte Hits. Bei Aktien ist es genau so! Amazon, Apple und Co. sind die Blockbuster der Börse. Sie machen den grossen Unterschied bei deiner Rendite aus.

Die Zahlen sprechen eine deutliche Sprache: Von über 28.000 untersuchten Unternehmen haben fast 60% mehr Wert vernichtet als geschaffen. Das ist, als würdest du in einem Casino mehr verlieren als gewinnen.

Noch eindrucksvoller: Die Top 50 Unternehmen machen über 43% des gesamten Aktienwertes aus. Die drei Spitzenreiter – Apple, Microsoft und Exxon Mobil – sind alleine für fast 11% verantwortlich!

Und der Trend verstärkt sich: Brauchte es 2016 noch 90 Unternehmen für die Hälfte des Aktienwertes, sind es 2022 nur noch 72. Das zeigt: Die Gewinner werden immer stärker, während viele andere zurückfallen.

„Es ist viel besser, ein fantastisches Unternehmen zu einem fairen Preis zu kaufen als ein faires Unternehmen zu einem fantastischen Preis.“ – Warren Buffet

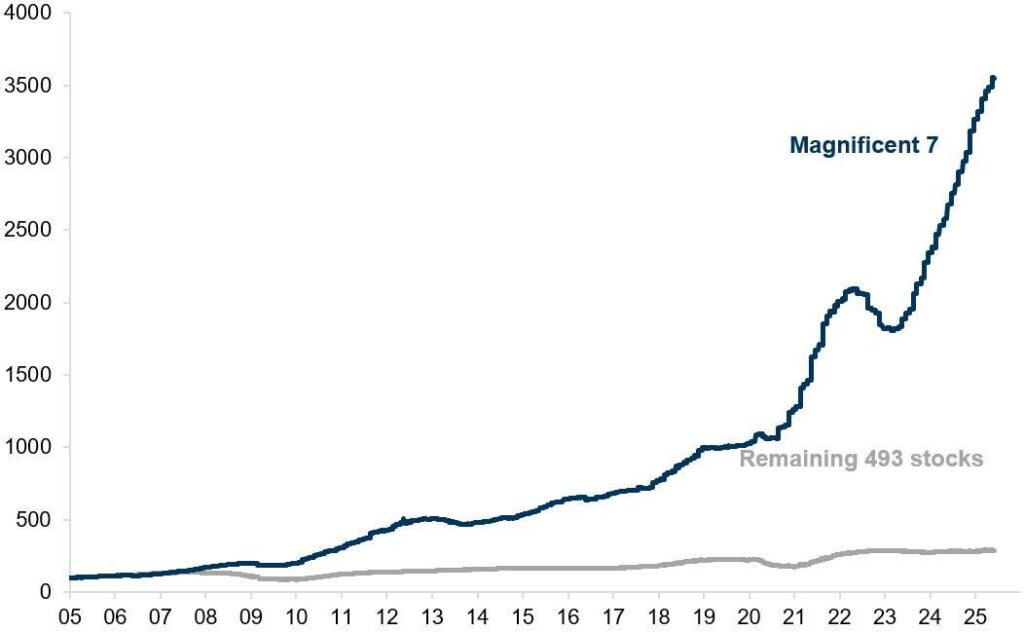

💡 Die Magnificent Seven: Wenn wenige Aktien den Markt dominieren

Schauen wir uns den S&P 500 an. Die "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta, Tesla) machen bereits einen gewaltigen Teil der Marktkapitalisierung aus. Das ist wie wenn in deiner Fussballmannschaft sieben Spieler 70% der Tore schiessen während der ganzen Saison.

In der Grafik siehst du den Vergleich zwischen den 493 übrigen Aktien und den 7 besten – und das über die letzten 20 Jahre! Einfach beeindruckend. Deshalb ist die Momentum-Strategie die erfolgreichste von allen (seit Jahrzehnten!).

⚖️ Klumpenrisiko oder Klumpenchance? Der schmale Grat mit Aktien

Jetzt wird's spannend: Solltest du alles auf diese wenigen Stars setzen? Das wäre, als würdest du dein ganzes Geld auf eine Zahl im Casino setzen. Riskant, nur für Profis die genau wissen was Sie tun.

Die einfachere Strategie: Breit diversifizieren, aber die Stars nicht verpassen. Wie? Mit den richtigen ETFs (Exchange Traded Fund)!

🎮 Deine Aktien Gewinnerstrategie: So nutzt du diese Erkenntnis

Investiere in breit gestreute ETFs in den richtigen Märkten

Behalte die Marktführer im Auge und kaufe bei Rücksetzern langsam zu.

Bleibe langfristig dabei

Bleibe deiner Strategie treu

Überprüfe regelmässig dein Portfolio und gleiche das Risiko aus

🎯 Fazit: Wenige Aktien, grosse Wirkung

Die Wahrheit ist: Du musst nicht alle Gewinner finden. Ein breit gestreutes Portfolio über ETFs gibt dir Zugang zu den Stars von heute und morgen. Clever, oder?

👁️🗨️ Die Gold- und Schaufelstrategie zeigt dir, wie du nicht nur direkt in Gold investierst, sondern auch in Unternehmen, die vom Goldboom profitieren. Wie beim Goldrausch 1848 machten die Schaufelhersteller die grossen Gewinne – dieses Prinzip kannst du heute auf moderne Investmenttrends übertragen.🚀

Kennst du die Geschichte der Goldgräber von 1848? Während viele nach Gold schürften, wurden die wahren Vermögen mit dem Verkauf von Schaufeln gemacht. Diese zeitlose Weisheit gilt auch heute noch – besonders bei aktuellen Boom Phasen.

💡 Worin investieren, und ist Gold jetzt noch eine Investition Wert?

Gold erreicht aktuell immer neue Rekordstände. Doch anstatt blindlings Gold zu kaufen, solltest du die clevere Gold- und Schaufelstrategie verstehen. Hier erfährst du, wie du wirklich vom Goldboom profitieren kannst.

🎯 Die klassische Methode: Direktes Gold-Investment

Ich persönlich bin kein grosser Gold-Fan, doch ca. 10% im Depot gleicht meist die Aktienkorrekturen aus. Denn Gold ist wie der Schweizer Franken eine Fluchtwährung für professionelle Investoren. Direkt kannst du diese wie folgt investieren:

Physisches Gold kaufen (Barren, Münzen)

Gold-ETFs und -Fonds die auch physisches Gold hinterlegen

Goldminenaktien

Aber hier kommt der entscheidende Twist…

🚀 Die Schaufelstrategie: So verdienst du am Goldboom

Statt nur in Gold zu investieren, setze auf die „Schaufeln" des nächsten Hypes. Wie erkennst du den nächsten Hype? Ganz einfach: Wenn du ein Thema immer wieder hörst, deutet das auf einen kommenden Trend hin. Lies dich ein, informiere dich gründlich und überlege, welche Unternehmen von diesem Boom profitieren könnten – das sind deine „Schaufeln". Verteile dein Investment clever mit einem klar definierten Risikomanagement, statt alles auf eine Karte zu setzen. So minimierst du mögliche Verluste bei Fehleinschätzungen. Beachte: Solche Investments haben oft grössere Kursschwankungen, plane deinen Einstieg daher sorgfältig oder lass dich von einem Experten darin beraten. Der Experte kostet dich weniger und kommst schneller auf dem Punkt.

Wie habe ich selbst vom Bitcoin-Boom profitiert? Ich besitze zwar keine Bitcoins – weder jetzt noch früher. Stattdessen habe ich mir überlegt, was Bitcoin zum Funktionieren braucht: Rechenleistungen, Börsen, Dienstleistungen und die Bitcoin-Infrastruktur. Dann habe ich nach den besten Firmen in diesen Bereichen gesucht. Dabei sind einige vielversprechende Unternehmen herausgekommen, und mit Coinbase und NVIDIA konnte ich schöne Gewinne erzielen. Jedoch auch andere Firmen haben davon sehr profitiert wie, Alphabet, Microsoft, Amazon, Meta, AMD, ASML usw.

So gehst du Schritt für Schritt vor:

Analysiere den Gesamtmarkt und aktuelle Trends

Diversifiziere zwischen direkten und indirekten Investments

Setze auf Qualität bei der Auswahl deiner "Schaufeln"

Beachte das Timing deiner Investitionen

⚠️ Risiken richtig einschätzen und minimieren

Auch die beste Strategie birgt Risiken. Schütze dich durch:

Breite Streuung deiner Investments

Vorsichtiges Vorgehen, nicht zu gierig werden – vermeide Klumpenrisiken

Regelmässige Überprüfung deines Portfolios

Klare Ein- und Ausstiegskriterien

🎓 Fazit: Dein Weg zum erfolgreichen Gold-Investment

Die Gold- und Schaufelstrategie bietet dir die Chance, überdurchschnittlich von den nächsten Boom zu profitieren. Während andere nur den “Boom” kaufen, positionierst du dich clever im gesamten Ökosystem und deine Wahrscheinlichkeit deines Erfolgs ist nur noch eine Frage der Zeit.

Ready für deinen ersten Schritt in die Welt der smarten Investments?

🎯 Sichere dir jetzt ein Platz in der Warteliste für den nächsten Investmentkurs. Schreibe mir eine Mail mit dem Betreff: ”Kurs: von 0 Ahnung zum schlauen Investor”. Die ersten 50 Anmeldung erhalten einen Bonus.

Disclaimer: Diesen Artikel habe ich sorgfältig recherchiert. Dies ist keine Anlageempfehlung, sondern soll dich für das Thema sensibilisieren. Es ist dein Geld und deine Entscheidung. Konsultiere einen neutralen Anlageberater der dir dabei hilft fundierte und erfolgreichere Entscheidungen zu treffen.

41% beziehen Pensionskasse als Kapital, 40% als Rente, Rest Mix.

Wie du ein monatliches Einkommen mit der Dividendenstrategie geschickt einrichten kannst

Welche Schweizer Unternehmen zahlen attraktive Dividenden

Weltweite Investitionen, Währungsrisiken mindern oder gar meiden

Inflationsschutz durch steigende Dividenden

Mehr erfährst du nach 4 Minuten Lesezeit

Immer mehr Schweizer entscheiden sich für Kapitalbezüge statt Renten aus der Pensionskasse. Konkret beziehen 41% ihr Pensionskassenguthaben als Kapital und 40% als Rente, während der Rest eine Mischform wählt.

Viele Wege führen bekanntlich nach Rom . Hier möchte ich dir die Dividendenstrategie näher bringen und warum diese sicherlich eine der attraktivsten Varianten ist.

Bedenke: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt

Das Problem: Wenn das Sparkonto nur gähnt 🥱

Kennst du das? Du schaust auf dein Sparkonto und die Zinsen sind so spannend wie ein Telefonbuch von 1995. Währenddessen knabbert die Inflation munter an deinem Ersparten. Nach 20 Jahren bei einer durchschnittlichen Inflation von rund 1% hast du 20% weniger Kaufkraft, bei 2% sind es bereits ein Drittel. Damit du dir ein Bild machst: Nimm einen Massstab von 30 cm und entferne ein Drittel – also 10 cm – davon. Jetzt weisst du, was das genau bedeutet. Das ist der Preis, den du zahlst, wenn du nichts machst.

Nichtstun kostet richtig viel. Das Inflationsgespenst erkennst du meist zu spät.

Die Lösung: Dividendenstrategie – Wenn Unternehmen dir Geld überweisen 💰

Stell dir vor, du besitzt kleine Teile von erfolgreichen Unternehmen, die dir regelmässig Gewinne auszahlen – ohne dass du einen Finger krümmen musst. Genau das ist eine Dividendenstrategie!

So funktioniert's:

Du investierst in Unternehmen, die regelmässig Dividenden ausschütten

Besonders interessant: Dividendenaristokraten (Unternehmen, die seit mindestens 25 Jahren ihre Dividenden stetig erhöhen)

Du diversifizierst über verschiedene Branchen und Länder

Wichtig ist, dass dies so kostengünstig und steuerfreundlich wie möglich umgesetzt wird

Die Auswirkungen von Dividenden: Was passiert wirklich? 📈

Statt einmalig Gewinne durch Kursanstiege zu erzielen, baust du dir einen stetigen Einkommensstrom auf. Wie ein Wasserhahn, der regelmässig tropft – nur dass es sich hier um Franken handelt, nicht um Wasser.

Dividendenauszahlung vs. Dividendenrendite – Was ist der Unterschied? 💡

Die Dividendenauszahlung ist der absolute Betrag, den ein Unternehmen pro Aktie ausschüttet. Zum Beispiel: 5 CHF pro Aktie.

Die Dividendenrendite hingegen zeigt das Verhältnis zwischen Dividendenauszahlung und aktuellem Aktienkurs. Beispiel: Bei einem Aktienkurs von 100 CHF und einer Dividende von 5 CHF beträgt die Rendite 5%.

Die Dividenden-Champions: 50 Jahre ohne Kürzung 👑

Diese Unternehmen haben über 50 Jahre ihre Dividenden kontinuierlich erhöht:

Das ist nur ein aktuelles Beispiel, von diesen Firmen gibt es weltweit noch viel mehr.

Wichtig: Dividendenrenditen sind Momentaufnahmen und ändern sich mit dem Aktienkurs täglich. Stand: März 2025

Schweizer Dividendenperlen 🇨🇭

Die Schweiz ist bekannt für ihre stabilen Unternehmen mit attraktiver Dividendenpolitik. Hier sind einige der bekanntesten Schweizer Dividendentitel:

Nestlé – Der Nahrungsmittelriese mit über 25 Jahren kontinuierlicher Dividendenerhöhung (Aktuelle Dividendenrendite: 3.3%)

Roche – Das Pharmaunternehmen mit einer der höchsten Dividendenrenditen im SMI (Aktuelle Dividendenrendite: 2.9%)

Novartis – Bekannt für seine stabile und attraktive Dividendenpolitik (Aktuelle Dividendenrendite: 3.3%)

Zurich Insurance – Eine der führenden Versicherungen mit solider Dividendenhistorie (Aktuelle Dividendenrendite: 4.3%)

Swiss Re – Der Rückversicherer mit traditionell hoher Dividendenrendite (Aktuelle Dividendenrendite: 4.2%)

Beachte: Bei Schweizer Aktien fällt die Verrechnungssteuer von 35% an, die du in der Steuererklärung zurückfordern kannst. Bei ausländischen Aktien fällt die Quellensteuer an, diese kannst du meist (teil-)zurückfordern – je nach Land.

Ein besonderer Vorteil bei Schweizer Dividendentiteln: Du vermeidest das Währungsrisiko, da die Ausschüttungen in Schweizer Franken erfolgen.

Die Monatliche Dividendenstrategie 📅

Statt auf einzelne Quartalsausschüttungen zu warten, kannst du deine Investments so strukturieren, dass du jeden Monat Dividenden erhältst. Hier ist, wie's funktioniert:

Wähle Unternehmen mit unterschiedlichen Ausschüttungszeitpunkten

Kombiniere amerikanische, europäische und asiatische Titel für zeitliche Diversifikation

Nutze spezialisierte ETFs, die auf monatliche Ausschüttungen ausgerichtet sind

Beispiel-Portfolio für monatliche Ausschüttungen:

– Januar/April/Juli/Oktober: Johnson & Johnson

– Februar/Mai/August/November: Coca-Cola

– März/Juni/September/Dezember: Procter & Gamble

Es gibt viele Wege nach Rom. Es hängt sehr von deinem Risikoprofil und deiner Depotgrösse ab. Auch für kleinere Depots gibt es Lösungen.

Diese Strategie ermöglicht einen gleichmässigeren Cashflow und macht die Finanzplanung einfacher. Besonders praktisch für Menschen, die ihr passives Einkommen zur Deckung laufender Kosten nutzen möchten.

Während ausländische Dividendentitel oft mit hohen Renditen locken, solltest du das Fremdwährungsrisiko nicht unterschätzen. Schwankende Wechselkurse können deine Dividendenerträge deutlich schmälern.

Ein 5% Dividendenrendite kann durch ungünstige Währungsentwicklung schnell auf 3% schrumpfen

Bei US-Aktien: Beachte die Schwankungen des USD/CHF-Kurses

Europäische Titel: EUR/CHF-Entwicklung im Auge behalten

Tipp: Konzentriere dich anfangs auf Schweizer Dividendentitel oder währungsgesicherte ETFs, um das Währungsrisiko zu minimieren.

Trotz der Währungsrisiken gibt es hervorragende internationale Unternehmen mit stabiler Dividendenpolitik, die eine sinnvolle Portfolioergänzung darstellen können. Der Schlüssel liegt in der ausgewogenen Mischung zwischen heimischen und ausländischen Titeln.

Genau wie ein Koch verschiedene Zutaten kombiniert, gibt es mehrere Wege, einen konstanten Geldfluss zu generieren:

Immobilieninvestments: Mieteinnahmen bieten oft stabilere Renditen als Dividenden

P2P-Lending: Zinseinnahmen durch direkte Kredite an andere

Anleihen-Portfolio: Regelmässige Zinszahlungen mit unterschiedlichen Risikoprofilen

REITs (Real Estate Investment Trusts): Immobilien-Investments ohne direkten Hausbesitz

Wichtig: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt. Wie beim Kochen gibt es kein "One-Size-Fits-All" Rezept.

Die Vorteile dieser Dividenden Strategie 🌟

Regelmässiges passives Einkommen (perfekt für deinen Espresso-Konsum)

Historisch stabilere Kursentwicklung (weniger Achterbahn als bei Wachstumsaktien)

Inflationsschutz durch steigende Dividenden

Perfekt für den Vermögensaufbau in der Schweiz (trotz der 35% Verrechnungssteuer, die du zurückfordern kannst)

Die Nachteile dieser Dividenden Strategie 🌟

Wie bei jeder Anlagestrategie hat auch die Dividendenstrategie einige wichtige Nachteile:

Höhere Steuerlast durch regelmässige Ausschüttungen, was zu einer geringeren Nettoperformance führt als bei Aktien, die Gewinne vollständig reinvestieren.

Geringeres Wachstumspotenzial im Vergleich zu Unternehmen, die ihre Gewinne reinvestieren

Dividenden können in Krisenzeiten gekürzt oder ausgesetzt werden

Die Fokussierung auf dividendenstarke Branchen kann zu einer unausgewogenen Diversifikation führen

Dein Weg zum Dividenden-Guru 🎯

Eine Dividendenstrategie ist wie ein gut gezapftes Bier: Es braucht etwas Geduld, aber das Ergebnis kann sich sehen lassen. Beginne am besten mit Schweizer Dividendentiteln oder ETFs, die dir den Verwaltungsaufwand abnehmen.

Pro-Tipp: Kombiniere verschiedene Dividendenzahler so, dass du jeden Monat Ausschüttungen erhältst. Dein Bankkonto wird es dir danken! 💸

🤝 Lass uns gemeinsam deine Dividendenstrategie entwickeln!

Möchtest du mehr darüber erfahren, wie du eine massgeschneiderte Dividendenstrategie für deine finanzielle Zukunft aufbauen kannst? Ich helfe dir dabei, die richtige Balance zwischen überdurchschnittlicher Rendite und tiefem Risiko zu finden.

Als unabhängiger Anlageberater und Finanzpädagoge unterstütze ich dich dabei, eine Dividendenstrategie zu entwickeln, die perfekt zu deinen persönlichen Zielen und deiner Lebenssituation passt.

⭐ Im kostenlosen Erstgespräch erhältst du:

– Eine erste Einschätzung deiner aktuellen Situation

– Konkrete Vorschläge für deine persönliche Dividendenstrategie

– Antworten auf deine wichtigsten Fragen zur Geldanlage

Bonus: In der Schweiz hat Gold gute Steuer-Vorteile

Gut zu wissen: Gold gibt es seit 5000 Jahren, aber der Abbau ist nicht immer fair

Nachhaltigkeit, Ethische und Recyclingaspekt werden beschrieben

Mehr dazu, nach 8 Minuten Lesezeit

Wenn die Börse trudelt und der Franken schwächelt, schlägt die Stunde des Goldes. Hast du dich je gefragt, warum die klügsten Köpfe der Finanzwelt stets einen Teil ihres Vermögens in Gold halten? Die Antwort ist einfacher als du denkst.

Stell dir vor: Während andere Anleger bei Marktcrashs schlaflose Nächte haben, schläfst du ruhig – denn ein Teil deines Vermögens glänzt krisenresistent in deinem Depot. Genau das macht Gold so besonders.

Aber wie steigst du richtig ein? Welche Fehler musst du vermeiden? Und warum ist gerade jetzt der richtige Zeitpunkt? Lass uns das gemeinsam klären.

Das Problem: Finanzielle Unsicherheit in turbulenten Zeiten

Kennst du das? Die Inflation frisst dein Erspartes. Währungen schwanken. Die Geopolitik sorgt für Unruhe an den Märkten. Und dein hart verdientes Geld? Es verliert still und leise an Wert.

Die harten Fakten:

Die Schweizer Inflation hat viele Sparer kalt erwischt

Über 80% der Anleger sind für Marktkrisen nicht ausreichend diversifiziert

Negativzinsen und Bankgebühren nagen zusätzlich am Vermögen

Das Problem ist nicht, dass es keine Lösung gibt – sondern dass viele die richtige Lösung falsch umsetzen.

Warum Gold? Der 5000-jährige Vermögensschutz

Drei Gründe, warum Gold in jedes kluge Portfolio gehört:

Krisenabsicherung: Gold entwickelt sich oft gegenläufig zu Aktien

Inflationsschutz: Der Wert steigt typischerweise mit der Geldentwertung

Unabhängigkeit: Gold ist nicht das Versprechen eines Dritten, sondern hat intrinsischen Wert

Aber Achtung 🚨: Gold ist kein Wundermittel, sondern ein wichtiger Baustein in deiner Vermögensstrategie. Google mal den Begriff "Goldverbot". Es ist nicht immer alles Gold, was glänzt. Daher: Breit gestreut, niemals bereut!

Die 4 smartesten Wege, in Gold zu investieren

Nicht jede Goldanlage ist gleich. Je nach deiner Situation gibt es optimale Wege, vom gelben Metall zu profitieren.

1. Physisches Gold: Barren und Münzen

Der Klassiker: Gold zum Anfassen. Du kaufst Barren oder Münzen und bewahrst sie sicher auf.

Vorteile:

Direkter Besitz ohne Gegenparteirisiko, das sind Versprechungen ohne physische Ware

Keine laufenden Kosten (ausser eventuell Lagerung)

In der Schweiz Mehrwertsteuerfrei bei bestimmten Produkten

Nachteile:

Sichere Aufbewahrung nötig (Bankschliessfach oder Tresor)

Beim Kauf fällt oft ein Aufgeld (Kosten) an

Weniger liquide als andere Formen

Pro-Tipp: Kaufe standardisierte Produkte wie Vreneli-Münzen oder Barren von LBMA (London Bullion Market Association)-zertifizierten Herstellern für bessere Wiederverkaufschancen.

2. ETFs und ETCs: Goldbesitz ohne Tresor

Gold-ETFs und ETCs (Exchange Traded Commodities) bilden den Goldpreis ab, ohne dass du physisches Gold lagern musst.

Vorteile:

Einfacher Kauf über dein bestehendes Depot

Hochliquide – verkaufbar innerhalb von Sekunden

Geringe Kostenquote (oft unter 0,5% p.a.)

Nachteile:

Abhängigkeit vom Emittenten (Gegenparteirisiko)

Nicht alle ETFs sind zu 100% mit physischem Gold gedeckt

Kein "echter" Goldbesitz im rechtlichen Sinne

Beispiel: Der "ZKB Gold ETF" ist kein ETF im eigentlichen Sinne, doch für diese Verwendung mehr als ideal. Das Gold wird zudem physisch in der Schweiz gebunkert. Das ist für absolute Krisenzeiten, mehr als Gold wert.

3. Goldminenaktien: Der Hebel auf den Goldpreis

Statt Gold direkt zu kaufen, investierst du in Unternehmen, die Gold fördern.

Vorteile:

Potenziell höhere Rendite als bei physischem Gold

Mögliche Dividenden zusätzlich zur Goldpreisentwicklung

Hebel-Effekt: Steigt der Goldpreis um 1%, können Minenaktien um 2-3% steigen

Der richtige Zeitpunkt: Wann solltest du Gold kaufen?

Der beste Zeitpunkt, in Gold zu investieren, ist nicht der, wenn alle darüber reden. Beachte diese Signale:

Negative Realzinsen (Zinsen unter Inflationsrate) sind historisch gut für Gold

Geopolitische Spannungen erhöhen typischerweise die Goldnachfrage

Schwache Phasen nutzen: Goldkorrekturen von 10-20% sind (in der Regel) gute Einstiegspunkte

Die Wahrheit ist: Der perfekte Zeitpunkt lässt sich nie vorhersagen. Wichtiger als das Timing und das Einstiegsmanagement ist die langfristige Strategie.

Die Goldproduktion: Von der Mine ins Portfolio

Gold ist mehr als nur eine Anlage resp. glänzendes Metall. Das Verständnis seiner Herkunft und Gewinnung verbessert deine Investitionsentscheidungen.

Woher stammt unser Gold?

Die globale Goldförderung konzentriert sich auf einige wenige Länder:

China (ca. 370 Tonnen jährlich)

Australien (ca. 320 Tonnen jährlich)

Russland (ca. 300 Tonnen jährlich)

USA und Kanada (zusammen ca. 400 Tonnen jährlich)

Interessanterweise befinden sich über 50% der noch nicht geförderten Goldreserven in Südafrika, obwohl das Land nicht mehr der grösste Produzent ist.

Vom Gestein zum Gold Barren: Der Abbau- und Raffinierungsprozess

Die Goldgewinnung ist aufwendig und kostenintensiv:

Für eine Unze Gold (31,1 Gramm) müssen durchschnittlich 2-3 Tonnen Gestein bewegt werden. Ein irrsinniges Verhältnis, nicht wahr?

Die Förderkosten liegen je nach Mine zwischen 900 und 1.500 USD pro Unze

Nach dem Abbau folgt ein komplexer Raffinierungsprozess, um die Reinheit von 99,99% zu erreichen

Diese hohen Produktionskosten bilden eine natürliche Untergrenze für den Goldpreis – kein Unternehmen kann langfristig unter seinen Förderkosten verkaufen.

Nachhaltigkeit und ethische Aspekte von Gold

Der Goldabbau steht zunehmend unter kritischer Beobachtung:

Umweltbelastung: Goldminen verbrauchen enorme Mengen Wasser und Chemikalien

Soziale Aspekte: In einigen Regionen erfolgt der Abbau unter fragwürdigen Arbeitsbedingungen

Konfliktgold: Gold kann zur Finanzierung bewaffneter Konflikte beitragen

Einmal geschmolzen, ist die Herkunft des Goldes völlig unbekannt. Diesen Umstand nutzen Kriminelle gerne aus, um illegal erworbenes Gold in den legalen Wirtschaftskreislauf einzuschleusen.

Recycling: Die unterschätzte Goldquelle

Etwa 25-30% der jährlichen Goldnachfrage wird durch Recycling gedeckt:

Elektronikschrott enthält geringe, aber wertvolle Goldmengen

Alte Schmuckstücke werden eingeschmolzen und wiederverwendet

Recycling-Gold hat einen deutlich geringeren ökologischen Fussabdruck

Diese Besonderheit macht Gold zu einem nachhaltigen Wertaufbewahrungsmittel – einmal gefördert, bleibt es im Wirtschaftskreislauf.

Beim Kauf von physischem Gold kannst du gezielt nach recyceltem Gold fragen. Einige Händler bieten dies als umweltfreundliche Alternative an.

Fazit: Gold als Eckpfeiler deiner finanziellen Freiheit

Gold ist kein Get-Rich-Quick-Instrument, sondern für langfristige Investments gedacht. Der Goldpreis ist zwar auch grossen Schwankungen unterworfen, doch Gold fungiert als stiller Beschützer deines Vermögens, wenn alles andere wankt. In einer durchdachten Anlagestrategie bietet es:

Diversifikation in unruhigen Zeiten

Schutz vor Kaufkraftverlust

Wahrscheinlich ein akzeptiertes Zahlungsmittel, wenn die Apokalypse kommt und Banken und Staaten pleite gehen würden.

Kombiniere physisches Gold und Gold-ETFs für optimale Sicherheit und Flexibilität.

Mein Tipp für deinen nächsten goldrichtigen Schritt

Starte mit einer kleinen Position und baue diese schrittweise auf, etwa 5% deines Anlagevermögens. Nutze bewährte Anbieter wie die Kantonalbanken oder spezialisierte Edelmetallhändler.

Und das Wichtigste: Behandle Gold nicht als Spekulation, sondern als Versicherung.

Bereit für goldige Zeiten?

Sichere dir jetzt dein kostenloses Finanz-Durchbruch-Gespräch. Stelle für dich selber fest, wie Gold in deiner persönlichen Vermögensstrategie optimal eingesetzt wird. Drücke hier auf dem Button

Interessiert dich das Thema Investiere, damit du mehr aus deinem Geld machen kannst? Sichere dir jetzt einen Platz auf die Warteliste für den nächsten Kurs. Erfahre kostenloses was dich alles erwartet. Die Ersten 50 Anmeldung erhalten einen Bonus. Mehr erfährst du nach dem eintragen.

Schreibe mir eine Mail mit dem Betreff: “von 0 zum schlauen Investor” und ich melde mich bei dir.

Error: Response status is not success.

Wir verwenden Cookies und ähnliche Technologien, um Ihre Erfahrung auf unserer Website zu verbessern.