WEGA | Fragen und Antworten aus der Weinfelder Gewerbe Ausstellung

WEGA Weinfelder Gewerbe Ausstellung

Fragen und Antworten

Ich hatte einen Stand an der WEGA 2025. Interessierte Messebesucher konnten Fragen über Finanzen stellen, die sie schon immer wissen wollten. Hier sind die häufigsten Fragen, die gestellt wurden:

Noch in Gold investieren?

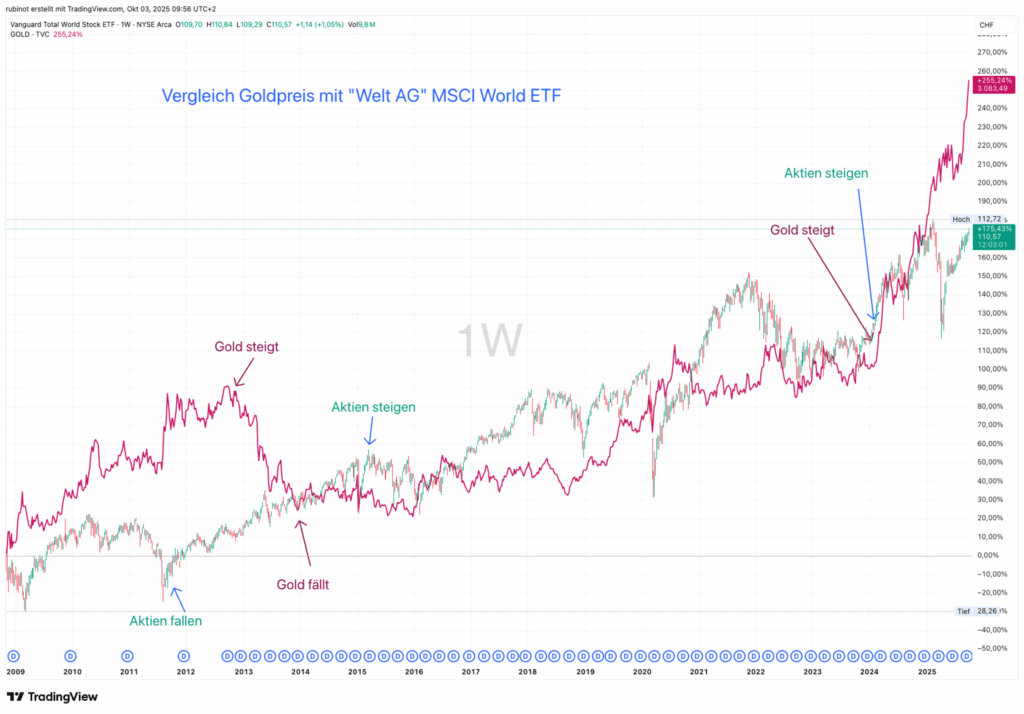

Etwas Gold im Depot schadet nicht, aber übertreibe es nicht – max. 5-20%. Gold ist eine Fluchtwährung, wie der Franken selbst. Je mehr Schulden Staaten machen, desto interessanter wird Gold. Denn Staaten bauen ihre Schulden lieber mit Inflation ab als mit Sparen. Sparen ist unbequem, das merkst Du als Betroffener sofort. Inflation hingegen ist still und heimlich und nicht sofort bemerkbar.

In der Regel korreliert Gold negativ mit Aktien. Das heisst, wenn Aktien steigen, fällt der Goldpreis und umgekehrt. Gold war immer willkommen in gemischten Depots, denn dadurch konnten die Schwankungen im Depot reduziert werden. Seit 2024 ist das nicht mehr so (siehe Grafik). Spannend zu beobachten.

Was würde ich persönlich machen? Wie erwähnt, etwas Gold im Depot schadet nicht. Im aktuellen Niveau würde ich eher bei Rücksetzern sehr vorsichtig kaufen. Auf lange Frist gehört Gold in ein gemischtes Depot. Wie Du das Gold kaufst, ob physisch, über einen Future oder einen ETF – das ist eine andere Überlegung. Wichtig zu wissen: Die Welt-Handelswährung von Gold ist US-Dollar. Wird der Dollar schwächer gegenüber anderen starken Währungen, steigt automatisch der Preis des Goldes. Im Mai 2025 habe ich 2 Blogartikel zum Gold gewidmet, mach Dich schlau (Link). Bei Fragen kannst Du individuell auf mich zukommen.

Pensionskassengeld ausgezahlt, wie anlegen?

Ad-hoc kann ich dies natürlich nicht sagen, denn ich weiss nichts von Deiner persönlichen Situation. Weder wieviel Vermögen, wieviel Budget, was Deine Intention ist und welche Risiken Du aushalten willst und kannst. Eine pauschale Antwort gibt es nicht — nur eine individuelle. Dies ist in meinen Augen einer der wichtigsten und meist unterschätzten Punkte. Denn mit Anlagen kannst Du viel richtig und viel falsch machen. Es steht und fällt mit den gewählten Chancen, der Zeit und effektivem Risikomanagement.

Im Mai 2025 habe ich 7 Blog-Artikel über Anlegen geschrieben, lies sonst noch diese (Link).

Dividendenstrategie mit 3-4% Rendite in CHF, wie geht das?

Auf der Jagd nach 3-4% Dividendenrendite in CHF? Klingt nach Mission Impossible, ist aber machbar!

In Schweizer Franken ist’s zwar sportlich, aber durchaus im Bereich des Möglichen. Denk an die Schweizer „Cash-Cows“ aus Telekom, Energie und Pharma – langweilig, aber zuverlässig.

Für internationale Dividenden-Zahler gilt: Rechne das Währungsrisiko ein und such nach den „langweiligen Grundversorgern“ – wenig Schulden, stetige Gewinne und eine Dividendenhistorie länger als Deine Sommerferien.

Keine Lust auf Einzelaktien? Ein dividendenstarker ETF mit monatlicher Ausschüttung könnte Dein neuer bester Freund werden! Quasi wie ein Bankomat, der Dir monatlich Geld ausspuckt (ohne Gebühren). In meinen Blog-Artikeln „Von 0 auf ETF: Dein Anfängerleitfaden“ und „Dividenden statt Rente“ findest Du alle Details für Deinen Weg zum passiven Einkommens-Rockstar! (Link). Weitere Hilfe findest Du, wenn Du mich kontaktierst ;-).

Dividendenstrategie auf SMI Titel?

Die grössten Unternehmen im SMI (das ist der Schweizer Aktien Index der 20 grössten börsenkotierten Firmen) sind Roche, Novartis, UBS, Nestlé und Zürich Versicherung. Fast alle haben derzeit Probleme mit den USA – entweder rechtliche Schwierigkeiten oder Zollprobleme. Die Zürich Versicherung ist meines Wissens die einzige ohne solche Probleme. Die gute Nachricht: Diese Unternehmen werden vermutlich weiterhin Dividenden (Geldausschüttungen) zahlen. Allerdings werden die Aktienkurse wahrscheinlich nicht stark steigen, sondern eher stagnieren oder leicht fallen.

Wenn Dir ausschliesslich die Dividenden wichtig sind und Kursschwankungen Dich nicht stören, könntest Du in diese Aktien investieren. Ich selbst verfolge diese Strategie nicht, da es Märkte mit besseren Fundamentaldaten gibt. Bei ausländischen Aktien besteht zwar ein Wechselkursrisiko (Währungsrisiko), doch auch dort findest Du attraktive Titel. Bezüglich ETFs (das sind wie Sammlungen vieler Aktien in einem Paket) kenne ich momentan keine passenden, würde aber dort zuerst suchen. Mit ausreichend Kapital könntest Du sogar Deine eigene Aktiensammlung zusammenstellen – quasi Deinen persönlichen ETF.

Wo Risiken bestehen, eröffnen sich auch Chancen. Ich empfehle, diese Aktien zunächst auf eine Beobachtungsliste zu setzen statt sofort zu kaufen. Falls Du investieren möchtest, gehe vorsichtig und schrittweise vor. Investiere nicht Dein gesamtes Kapital auf einmal – es gilt das gleiche Prinzip wie beim Monatslohn: Nicht alles auf einen Schlag ausgeben!

Bezug Säule 3a aufschieben, damit Steuern sparen kann

Jemand hat mir verraten, dass er über 65 Jahre alt ist und weiter arbeitet. Seine Säule 3a will er erst dann beziehen, wenn er aufhört zu arbeiten, damit die Steuern dann nicht mehr so hoch sind. Die Überlegung ist nachvollziehbar, jedoch falsch.

Wichtig zu wissen: Einkommenssteuern und der Bezug von Vorsorgegeldern sind zwei verschiedene Angelegenheiten und werden getrennt betrachtet. Du könntest beispielsweise 1 Million verdienen oder nur 100 Fr. – die Steuer beim Bezug Deiner Vorsorgegelder (Pensionskasse und dritte Säule) ändert sich dadurch nicht. Wer also meint, dass man durch Arbeitsstopp Steuern beim Vorsorgegeld-Bezug spart, liegt falsch. Die Kapitalsteuer auf Vorsorgegelder hat mit dem regulären Einkommen nichts zu tun und wird separat besteuert. Die einzigen Wege, um bei Vorsorgegeldern Steuern zu sparen, sind ein Wohnort- oder Kantonswechsel und je nach Kanton ein gestaffelter Bezug. Im Thurgau ist die Steuer linear und nicht progressiv.

Was kann ich mit meinem Geld machen?

Von E***a, 28 Jahre alt. Denk zuerst darüber nach, was Du mit Deinem Geld erreichen willst! Brauchst Du es bald für eine Wohnung oder ein Haus? Oder willst Du für später sparen, wenn Du mal nicht mehr arbeitest?

ETFs könnten eine gute Idee sein. Das sind wie Geldkörbe, in denen viele verschiedene Aktien stecken – so musst Du nicht alles auf eine Karte setzen. Mit 28 hast Du noch fast 40 Jahre Zeit bis zur Rente, und Aktien haben langfristig die besten Gewinne gebracht. Aber Achtung: Der Wert geht manchmal rauf und runter wie eine Achterbahn! Ein bisschen Gold oder Bitcoin kannst Du dazumischen, wenn Du magst. Wichtig ist nur, dass Du verstehst, was Du tust, damit Du nicht aus Panik falsche Entscheidungen triffst.

Bei ETFs kommt es darauf an, die richtigen auszusuchen und auf die Kosten zu achten. Auch wo Du sie kaufst (bei welchem „Broker“), macht einen Unterschied. Schau Dir meinen Blog „Bank oder Broker“ an, da erkläre ich das genauer!

AHV Vorbezug, mit 63 statt mit 64 Jahren in Pension. Was macht das aus?

Wenn Du als Frau mit 63 statt mit 64 in Rente gehst, bekommst Du weniger AHV – nämlich 6.8% weniger. Das ist wie wenn Du von 100 Franken etwa 7 Franken weniger bekommst – und zwar für immer!

Der „Break-even-Punkt“ liegt bei etwa 78 Jahren, nach etwas 14.7 Jahre (ab 63). Das heisst: Wenn Du länger als bis 80 Jahre lebst, hättest Du insgesamt mehr Geld bekommen, wenn Du erst mit 64 in Rente gegangen wärst. Lebst Du kürzer, war es schlauer, früher anzufangen.

Es gibt aber Ausnahmen! Für Frauen der „Übergangsgeneration“ – das sind Leute, die kurz vor der Rentenreform schon fast im Rentenalter waren – gelten besondere Regeln. Sie bekommen weniger Kürzung wenn sie früher in Rente gehen. Frag am besten nach, ob Du dazugehörst!

Wann ist der richtige Zeitpunkt um die Pension zu planen?

Die Planung Deiner Rente beginnt schon mit Deinem ersten Job. Warum? Wenn Du später zu wenig Geld hast, kannst Du nicht mehr planen – Du musst dann jeden Franken zweimal umdrehen. Das ist wie wenn Du am Ende des Geldes noch sehr viel Monat übrig hast. Nicht wirklich ideal.

Am besten fängst Du mit etwa 50 Jahren an, einen Status Quo zu erstellen und die Segel in die richtige Richtung zu setzen. Besonders wichtig wird es 6-10 Jahre vor Deiner Pension. So hast Du genügend Zeit, aktiv zu planen und sämtliche Vorteile für Dich zu nutzen. Ein spezialisierter Pensionsplaner zeigt Dir auch Ideen und Wege, die Du sehr wahrscheinlich noch nicht kennst. Das ist wie bei den grossen Aufgaben: Wenn Du früh anfängst, kannst Du alles in Ruhe erledigen. Wartest Du bis zum letzten Moment, wird’s stressig und falsche Entscheidungen sind eher die Regel!

Wie werde ich im Schlaf reich?

Reich im Schlaf werden? Die Frage ist, hast Du vor dem Schlaf bereits etwas gemacht oder nicht? Es ist wie bei den grossen unangenehmen Aufgaben: Je mehr Du sie aufschiebst, desto mehr wird der Aufwand für Dich später. Das geht nur, wenn Du vorher was getan hast! Stell Dir vor: Du sparst jeden Monat 500 Franken — aber nur von Deinem 20. bis zum 30. Geburtstag. Das sind insgesamt 60’000 Franken (500 Fr. × 12 Monate × 10 Jahre). Danach legst Du keinen Rappen mehr zurück und lebst!

Wenn Du dieses Geld in Aktien anlegst und im Durchschnitt 8% pro Jahr verdienst, wächst es wie von selbst. Durch den Zinseszinseffekt (Zinsen auf Zinsen!) wirst Du etwa mit 61 Jahren MillionärIn sein. Das ist wie ein Schneeball, der immer grösser wird, während er den Berg hinunterrollt!

Mit Bitcoin oder anderen Kryptowährungen könnte es vielleicht schneller gehen – oder auch viel langsamer. Da hat noch niemand so lange Erfahrung. Frag mich in 30 Jahren nochmal, dann weiss ich mehr!

Ich habe eine Erbschaft gemacht, was soll ich mit dem Geld tun?

Geht im gleichen wie die oberen Punkte. Was ist Deine Intention?

Intention bedeutet Absicht oder Zweck. Es geht darum, was Du mit Deinem Geld erreichen möchtest. Möchtest Du es für kurz- oder langfristige Ziele verwenden? Willst Du es für die Altersvorsorge, eine grössere Anschaffung wie ein Haus oder Auto, für Deine Kinder oder für Reisen einsetzen? Deine Intention bestimmt, wie Du das Geld am besten anlegst – ob in sichere, kurzfristige Anlagen oder in langfristige Investments mit höheren Renditechancen.

Was denkst du über Krypto?

Krypto ist wie digitales Geld ohne Bank dazwischen. Man nennt es auch das Digitale Gold. Bitcoin ist der erste, grösste und bekannteste „Krypto-Coin“ – wie ein digitaler Goldklumpen, den Du nicht anfassen kannst. Manche Leute sind damit reich geworden, andere haben viel Geld verloren.

Krypto ist wie eine Achterbahn für Dein Geld! Mal geht’s steil nach oben, dann wieder runter. Im Jahr 2021 war Bitcoin fast 69.000 Dollar wert, dann fiel er auf unter 20.000 Dollar. Aktuell (2025.10) bei über 120.000 Dollar. Damit musst Du umgehen können.

Viele haben Krypto und meinen eigentlich Bitcoin und verstehen zu wenig die Chancen und die Risiken. Es ist Dein Geld, Dein Erfolg und auch Dein Verlust. Daher überlege Dir gut, was Du machst, und übernimm die Verantwortung für Dein Handeln.

Mein Tipp: Investiere nur Geld, das Du auch verlieren kannst, wenn du es nur Oberflächlich verstehst. Je mehr du es verstehst, desto besser kannst du die Risiken selber abschätzen. Jedoch lasst dich nicht von der Gier leiten. Dies kommt selten gut.

Ich habe eine gute Rendite in meine Lebensversicherung

Viele Menschen kaufen Lebensversicherungen mit hohen Gebühren — manchmal 3% oder mehr! Bei 10’000 Franken Einlage und 200 Franken monatlich über 30 Jahre kann das über 100’000 Franken an Gebühren kosten. Das ist, als würdest Du ein Auto kaufen und jeden Monat den gleichen Betrag nur für die Garage bezahlen müssen! Der Grund? Viele verstehen einfach nicht, was sie da eigentlich kaufen. Auf der anderen Seite sind diese Kosten selten transparent dargestellt. Warum auch?

Kostenloses Update von der Bank

Meine Bank sagt, sie macht meine Pensionsplanung jedes Jahr „kostenloses“ Update. Aber weisst Du was? Banken machen nichts wirklich kostenlos! Als ich fragte, ob die Person dort Geld angelegt hat, kam ein „Ja“ zurück.

Dieses „kostenlos“ ist in Wirklichkeit teuer! Es ist wie ein „kostenloses“ Abendessen in einem Restaurant, bei dem Du am Ende feststellst, dass Du für die Getränke den dreifachen Preis bezahlt hast. Oder wie ein Autohändler, der Dir einen „kostenlosen“ Ölwechsel anbietet, aber dafür beim nächsten Service 200 Franken mehr berechnet. Das Prinzip ist immer das gleiche.

Banken stecken Dein Geld gern in ihre eigenen Fonds. Diese kosten oft 1-2% pro Jahr (nehmen wir mal 1,5%). Ausserdem bringen diese Fonds meist 1-2% weniger Gewinn als der Durchschnitt.

Hier ein Zahlen-Beispiel: Wenn Du 500’000 Franken anlegst, zahlst Du jedes Jahr 7’500 Franken an Fondskosten. Und weil die Bank nicht so gut anlegt wie andere, bekommst Du jährlich etwa 10’000 Franken weniger Gewinn (5 statt 7% durchschnittlich was bei Aktien realistisch ist auf längere Sicht). Zusammen sind das 17’500 Franken pro Jahr – für ein „kostenloses“ Update!

Ein unabhängiger Berater hingegen zeigt Dir bessere Wege und macht das Update für ein paar hundert Franken. Das ist nicht gratis, aber dafür transparent – und viel, viel günstiger!