In diesem Blog zeige ich dir, wie du von Dividenden profitierst und ein passives Einkommen aufbaust.

Du erfährst alles Wichtige über Dividendenrendite, Steuervorteile und bewährte Strategien für regelmässige Ausschüttungen auf dein Konto.

Ich erkläre dir, wie du dir mit ETFs ein monatliches Einkommen aufbauen kannst.

Du kannst das wichtigste in Videoform anschauen (7 Min)

Stell dir vor, dein Geld arbeitet für dich, während du entspannt deinen Kaffee schlürfst. Genau das ermöglichen Dividenden! In diesem Artikel erfährst du alles über diese passive, regelmässige Einkommensquelle, und wie du als Schweizer davon profitieren kannst. In nur 7 Minuten Lesezeit zeige ich dir, wie du mit der richtigen Dividendenstrategie dein Vermögen aufbauen kannst.

Dividenden sind wie ein gut geölter Motor für dein Vermögen. Sie arbeiten konstant und zuverlässig für dich. Aber wie bei jedem Motor brauchst du die richtige Wartung und Pflege – sprich: eine durchdachte Strategie.

Was ist eine Dividende?

Eine Dividende ist wie ein Taschengeld, dass dir eine Firma zahlt, weil du ihr Geld geliehen hast. Als Aktionär bist du quasi Mini-Chef und profitierst vom Erfolg der Firma. Dein Taschengeld wird somit aufgeschoben und verzinst.

Wenn's der Firma gut geht, lässt sie dich am Gewinn teilhaben. Sie kann entweder das Geld direkt an dich auszahlen (Dividende), oder es wieder in die Firma stecken – dann steigt meist der Aktienkurs.

Das Beste daran? Du musst dafür keinen Finger rühren! Das Geld trudelt automatisch auf deinem Konto ein – wie ein braver Mitbewohner, der pünktlich seine Miete zahlt, ohne dass du ihm ein Zimmer gibst.

Was du bei Dividenden beachten musst

Nicht alles, was glänzt, ist Gold – das gilt auch bei Dividenden. Hier sind die wichtigsten Punkte, die du beachten solltest:

Qualität vor Quantität: Konzentriere dich auf solide Unternehmen mit stabiler Dividendenpolitik statt auf kurzfristig hohe Renditen.

Dividendenrendite: Je höher, desto besser? Nicht unbedingt! Eine zu hohe Rendite kann ein Warnsignal sein. Ein gesunder Wert liegt meist zwischen 2% und 6%.

Ausschüttungsquote: Ein Unternehmen sollte nicht seinen gesamten Gewinn ausschütten. Ideal ist eine Quote von 40-60%, damit noch Geld für Investitionen und Weiterentwicklung bleibt.

Kontinuität: Achte auf Unternehmen, die ihre Dividenden regelmässig zahlen, und im besten Fall sogar steigern. Das zeigt Stabilität.

Diversifikation: Setze nicht alles auf eine Karte, sondern streue dein Investment über verschiedene Branchen und Länder.

Wie berechne ich eine Dividendenrendite?

Die Dividendenrendite ist eigentlich ganz einfach zu berechnen. Sie zeigt dir in Prozent, wie viel Dividende du im Verhältnis zum aktuellen Aktienkurs bekommst:

Dividendenrendite = (Dividende pro Aktie ÷ Aktienkurs) × 100

Ein Beispiel: Eine Aktie kostet 100 CHF und zahlt 4 CHF Dividende pro Jahr. Die Dividendenrendite beträgt dann: (4 CHF ÷ 100 CHF) × 100 = 4%

Wichtig: Die Dividendenrendite ändert sich täglich mit dem Aktienkurs. Steigt der Kurs, sinkt die Rendite – und umgekehrt.

💡 Fun Facts über Dividenden

Die älteste noch existierende Dividendenzahlung stammt von der Bank of New York Mellon, die seit 1784 ununterbrochen Dividenden ausschüttet!

Nestlé und Roche gehören zu den ältesten Schweizer Firmen, die seit 1959 konstant ihre hohen Dividenden zahlen.

Coca-Cola hat seine Dividende seit 1920 nicht nur gezahlt, sondern sogar 61 Jahre in Folge erhöht.

Der "Dividenden-Aristokraten-Club" besteht aus Unternehmen, die mindestens 25 Jahre in Folge ihre Dividenden erhöht haben – ein sehr exklusiver Kreis!

Das "Dividenden-Schneeballsystem": Wer vor 30 Jahren 10'000 CHF in dividendenstarke Aktien investiert und alle Dividenden reinvestiert hat, konnte sein Vermögen im Durchschnitt mehr als verzehnfachen.

Steuerfreie und steuerpflichtige Dividenden

Jetzt wird's spannend für uns Schweizer! Denn bei der Besteuerung von Dividenden gibt es einige Besonderheiten:

Steuerfreie Kapitalgewinne: Wenn du als Privatanleger Aktien verkaufst und dabei Gewinn machst, ist dieser in der Schweiz steuerfrei!

Verrechnungssteuer: Bei Schweizer Aktien werden 35% Verrechnungssteuer abgezogen, die du aber zurückfordern kannst.

Teilbesteuerung: Bei qualifizierten Beteiligungen (ab 10% Anteil) werden Dividenden nur teilweise besteuert.

Nennwert-Rückzahlungen: Die Rückzahlung des Nennwerts von Aktien ist in der Schweiz steuerfrei, solange sie aus der Kapitaleinlagereserve (KER) erfolgt. Diese sind keine eigentlichen Dividenden, fühlen sich jedoch so an.

Pro-Tipp: Informiere dich über Doppelbesteuerungsabkommen, wenn du in ausländische Aktien investierst. Das kann dir bares Geld sparen!

Thesaurierende und Ausschüttende Fonds

Ob ein Fonds thesaurierend ist (wiederinvestierend) oder ausschüttend ist, bei beiden Fondsarten zahlst du Steuern. Hier ist es wichtig, in welchem Land das Domizil des Fonds liegt. Mit Irland und Luxemburg fährst du in der Regel gut für ausländische Aktien, Schweizer Domizil für Schweizer Aktien ist perfekt.

Durch Dividenden ein monatliches Einkommen generieren

Dividenden von Aktien werden in der Regel nicht monatlich ausgeschüttet, sondern 1/4 Jährlich oder Jährlich. Doch ein monatliches Einkommen wäre doch ganz angenehm. Wie könnte das funktionieren?

Ein Rechenbeispiel: Mit einem Investment von 100'000 CHF und einer durchschnittlichen Dividendenrendite von 3% erhältst du jährlich 3'000 CHF – das sind 250 CHF monatlich, bei 5% sind es 415 CHF monatlich. Und das völlig passiv!

Ich zeige dir wie du vorgehen kannst, doch ich empfehle dir einen spezialisierten Anlageberater zu nehmen der deine Lebens- und Finanzielle Situation ganzheitlich anschaut. Das sind Ideen und keine Anlageempfehlungen. Da ich deine Situation, dein Risikoprofil usw. nicht kenne. Am Ende ist es dein Geld.

Schweizer Aktien mit hoher Dividende

Bitte prüfe es immer selbst, denn alles ist ständig in Bewegung und Veränderung. Überprüfe immer wieder dein Depot, ob sich etwas an deiner Entscheidung verändert hat.

Hier sind einige Schweizer Aktien, die für ihre stabilen Dividendenzahlungen bekannt sind:

Novartis AG: Zahlt seit über 20 Jahren kontinuierlich Dividenden und erhöht diese regelmässig

Roche Holding: Eine der längsten Dividendenhistorien in der Schweiz mit stetigen Erhöhungen

Nestlé: Zahlt seit über 60 Jahren ununterbrochen Dividenden

Zurich Insurance Group: Bekannt für ihre attraktive und stabile Dividendenpolitik

Swiss Re: Bietet traditionell eine hohe Dividendenrendite

Swisscom: Zahlt seit der Privatisierung regelmässig attraktive Dividenden

Wichtig: Die Dividendenrendite allein sollte nicht das einzige Kriterium für deine Investitionsentscheidung sein. Beachte auch die Geschäftsentwicklung, Marktposition und Zukunftsaussichten der Unternehmen.

Kritische Betrachtung der Schweizer Dividendenstrategie: Vor- und Nachteile

Die Dividendenstrategie, bei der Anleger gezielt in Aktien investieren, die regelmässig einen Teil ihres Gewinns an Aktionäre ausschütten, bietet sowohl Vorteile als auch Nachteile.

Vorteile:

Regelmässiges Einkommen: Dividenden bieten eine kontinuierliche Einnahmequelle, die besonders für Anleger attraktiv ist, die ein passives Einkommen anstreben.

Stabilität und Vertrauen: Unternehmen, die regelmässig Dividenden zahlen, signalisieren oft finanzielle Gesundheit und Stabilität.

Nachteile:

Steuerliche Aspekte: Dividenden können steuerpflichtig sein, was die Nettorendite mindert. In der Schweiz unterliegen Dividenden der Verrechnungssteuer, die jedoch unter bestimmten Voraussetzungen zurückgefordert werden kann.

Kursabschläge: Am Ex-Dividenden-Tag sinkt der Aktienkurs typischerweise um den Betrag der Dividende, was kurzfristig zu Wertverlusten führen kann.

Wachstumspotential: Unternehmen, die hohe Dividenden ausschütten, investieren möglicherweise weniger in ihr Wachstum, was langfristig das Kurssteigerungspotential begrenzen kann.

Es ist daher entscheidend, eine Dividendenstrategie sorgfältig zu planen und individuell abzuwägen, ob sie den persönlichen Anlagezielen entspricht.

Monatlichen Zahltag mit ETF Dividendenstrategie

Mit der Kombination dieser 3 ETFs erhältst du monatliche Ausschüttungen.

IE00BYXVGZ48Fidelity Global Quality Income UCITS ETF

DE000A0F5UH1iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

Ein Schweizer ETF kann ebenfalls ins Portfolio aufgenommen werden, schüttet aber weniger regelmässig aus als die oben genannten. Die Entscheidung hängt von deiner persönlichen Planung und deinen Anlagezielen ab.

Dividendenstrategie Marke Eigenbau

Willst du dein eigenes Dividenden-Portfolio zusammenstellen? Das ist wie Lego für Erwachsene – nur dass die Bausteine Geld abwerfen! Hier brauchst du:

Ein anständiges Startkapital (idealerweise ab 100'000 CHF oder mehr)

Eine clevere Risikoverteilung (nicht alles auf die Schokoladenkarte setzen)

Verschiedene Branchen (von Finanz bis Pharma, wie ein gut sortierter Pralinenteller)

Die Vorteile? Du sparst dir die ETF-Gebühren, darfst an der GV mitbestimmen und bekommst sogar gratis Bratwürste an der Generalversammlung!

Profi-Tipp: Mische ein paar REITs (Immobilienfonds) bei – die schütten oft monatlich aus. Das ist wie ein zusätzlicher Mietzins, nur ohne nervige Mieter.

Dividenden: Fragen und Antworten

Häufige Fragen rund um das Thema Dividende in der Schweiz

Sind Dividenden steuerfrei in der Schweiz?

Dividenden sind in der Schweiz grundsätzlich steuerpflichtig, da sie als Einkommen gelten. Es gibt jedoch Ausnahmen, etwa wenn es sich um steuerfreie Kapitalgewinne oder Nennwert-Rückzahlungen handelt. Wer in Dividendenperlen investiert, sollte sich über steuerliche Besonderheiten informieren.

Wie werden Dividenden in der Schweiz besteuert?

Dividenden unterliegen in der Schweiz der Einkommenssteuer und der Verrechnungssteuer von 35 %. Die Verrechnungssteuer kann über die Steuererklärung zurückgefordert werden. Wer in Dividendenmit qualifizierten Beteiligungen investiert, profitiert von einer Teilbesteuerung. Dividenden von Firmen ausserhalb der Schweiz werden auch besteuert, dies wäre dann statt die Verrechnungssteuer die Quellensteuer die du je nach Doppelbesteuerungsabkommen entsprechend zurückverlangen kannst.

Wann werden Dividenden in der Schweiz ausgezahlt?

Die meisten Schweizer Unternehmen schütten ihre Dividenden einmal jährlich nach der Generalversammlung aus. Es gibt aber auch Dividendenperlen, die quartalsweise oder halbjährlich auszahlen, um Anleger regelmässig zu belohnen.

Welches ist der beste ETF auf Schweizer Aktien?

Ein beliebter ETF für Schweizer Aktien ist der iShares Swiss Dividend ETF, der auf Unternehmen mit stabilen Ausschüttungen setzt. Wer gezielt in Dividenden investieren möchte, sollte auf ETFs mit Fokus auf dividendenstarke Schweizer Unternehmen achten.

Wo muss ich Dividenden in der Steuererklärung angeben in der Schweiz?

Dividenden werden im Wertschriftenverzeichnis der Steuererklärung deklariert. Die Quellensteuer kann über das Formular DA-1 zurückgefordert werden.

Muss ich meine Strategie regelmässige überprüfen und anpassen?

Ja. Finanzmärkte und Unternehmensbedingungen ändern sich im Laufe der Zeit. Daher ist es wichtig, das eigene Portfolio regelmässig zu überprüfen und bei Bedarf Anpassungen vorzunehmen. Dies kann den Verkauf von Aktien beinhalten, deren Fundamentaldaten sich verschlechtert haben, oder die Aufnahme neuer, vielversprechender Dividendenzahler. Eine aktive Überwachung stellt sicher, dass die Anlagestrategie stets den aktuellen Marktbedingungen und persönlichen Zielen entspricht.

Durch die sorgfältige Berücksichtigung dieser Empfehlungen können Anleger eine effektive Dividendenstrategie entwickeln, die sowohl regelmässige Einnahmen als auch langfristiges Wachstum ermöglicht.

Willst du mehr darüber erfahren, wie du dein Geld optimal für dich arbeiten lassen kannst? Vereinbare ein persönliches Gespräch oder melde dich für die Warteliste des Börsenkurses an. Sichere dir schnell einen Platz, denn der Kurs hat nur eine beschränkte Teilnehmerzahl. Gemeinsam entwickeln wir deine optimale (Dividenden)Strategie.

41% beziehen Pensionskasse als Kapital, 40% als Rente, Rest Mix.

Wie du ein monatliches Einkommen mit der Dividendenstrategie geschickt einrichten kannst

Welche Schweizer Unternehmen zahlen attraktive Dividenden

Weltweite Investitionen, Währungsrisiken mindern oder gar meiden

Inflationsschutz durch steigende Dividenden

Mehr erfährst du nach 4 Minuten Lesezeit

Immer mehr Schweizer entscheiden sich für Kapitalbezüge statt Renten aus der Pensionskasse. Konkret beziehen 41% ihr Pensionskassenguthaben als Kapital und 40% als Rente, während der Rest eine Mischform wählt.

Viele Wege führen bekanntlich nach Rom . Hier möchte ich dir die Dividendenstrategie näher bringen und warum diese sicherlich eine der attraktivsten Varianten ist.

Bedenke: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt

Das Problem: Wenn das Sparkonto nur gähnt 🥱

Kennst du das? Du schaust auf dein Sparkonto und die Zinsen sind so spannend wie ein Telefonbuch von 1995. Währenddessen knabbert die Inflation munter an deinem Ersparten. Nach 20 Jahren bei einer durchschnittlichen Inflation von rund 1% hast du 20% weniger Kaufkraft, bei 2% sind es bereits ein Drittel. Damit du dir ein Bild machst: Nimm einen Massstab von 30 cm und entferne ein Drittel – also 10 cm – davon. Jetzt weisst du, was das genau bedeutet. Das ist der Preis, den du zahlst, wenn du nichts machst.

Nichtstun kostet richtig viel. Das Inflationsgespenst erkennst du meist zu spät.

Die Lösung: Dividendenstrategie – Wenn Unternehmen dir Geld überweisen 💰

Stell dir vor, du besitzt kleine Teile von erfolgreichen Unternehmen, die dir regelmässig Gewinne auszahlen – ohne dass du einen Finger krümmen musst. Genau das ist eine Dividendenstrategie!

So funktioniert's:

Du investierst in Unternehmen, die regelmässig Dividenden ausschütten

Besonders interessant: Dividendenaristokraten (Unternehmen, die seit mindestens 25 Jahren ihre Dividenden stetig erhöhen)

Du diversifizierst über verschiedene Branchen und Länder

Wichtig ist, dass dies so kostengünstig und steuerfreundlich wie möglich umgesetzt wird

Die Auswirkungen von Dividenden: Was passiert wirklich? 📈

Statt einmalig Gewinne durch Kursanstiege zu erzielen, baust du dir einen stetigen Einkommensstrom auf. Wie ein Wasserhahn, der regelmässig tropft – nur dass es sich hier um Franken handelt, nicht um Wasser.

Dividendenauszahlung vs. Dividendenrendite – Was ist der Unterschied? 💡

Die Dividendenauszahlung ist der absolute Betrag, den ein Unternehmen pro Aktie ausschüttet. Zum Beispiel: 5 CHF pro Aktie.

Die Dividendenrendite hingegen zeigt das Verhältnis zwischen Dividendenauszahlung und aktuellem Aktienkurs. Beispiel: Bei einem Aktienkurs von 100 CHF und einer Dividende von 5 CHF beträgt die Rendite 5%.

Die Dividenden-Champions: 50 Jahre ohne Kürzung 👑

Diese Unternehmen haben über 50 Jahre ihre Dividenden kontinuierlich erhöht:

Das ist nur ein aktuelles Beispiel, von diesen Firmen gibt es weltweit noch viel mehr.

Wichtig: Dividendenrenditen sind Momentaufnahmen und ändern sich mit dem Aktienkurs täglich. Stand: März 2025

Schweizer Dividendenperlen 🇨🇭

Die Schweiz ist bekannt für ihre stabilen Unternehmen mit attraktiver Dividendenpolitik. Hier sind einige der bekanntesten Schweizer Dividendentitel:

Nestlé – Der Nahrungsmittelriese mit über 25 Jahren kontinuierlicher Dividendenerhöhung (Aktuelle Dividendenrendite: 3.3%)

Roche – Das Pharmaunternehmen mit einer der höchsten Dividendenrenditen im SMI (Aktuelle Dividendenrendite: 2.9%)

Novartis – Bekannt für seine stabile und attraktive Dividendenpolitik (Aktuelle Dividendenrendite: 3.3%)

Zurich Insurance – Eine der führenden Versicherungen mit solider Dividendenhistorie (Aktuelle Dividendenrendite: 4.3%)

Swiss Re – Der Rückversicherer mit traditionell hoher Dividendenrendite (Aktuelle Dividendenrendite: 4.2%)

Beachte: Bei Schweizer Aktien fällt die Verrechnungssteuer von 35% an, die du in der Steuererklärung zurückfordern kannst. Bei ausländischen Aktien fällt die Quellensteuer an, diese kannst du meist (teil-)zurückfordern – je nach Land.

Ein besonderer Vorteil bei Schweizer Dividendentiteln: Du vermeidest das Währungsrisiko, da die Ausschüttungen in Schweizer Franken erfolgen.

Die Monatliche Dividendenstrategie 📅

Statt auf einzelne Quartalsausschüttungen zu warten, kannst du deine Investments so strukturieren, dass du jeden Monat Dividenden erhältst. Hier ist, wie's funktioniert:

Wähle Unternehmen mit unterschiedlichen Ausschüttungszeitpunkten

Kombiniere amerikanische, europäische und asiatische Titel für zeitliche Diversifikation

Nutze spezialisierte ETFs, die auf monatliche Ausschüttungen ausgerichtet sind

Beispiel-Portfolio für monatliche Ausschüttungen:

– Januar/April/Juli/Oktober: Johnson & Johnson

– Februar/Mai/August/November: Coca-Cola

– März/Juni/September/Dezember: Procter & Gamble

Es gibt viele Wege nach Rom. Es hängt sehr von deinem Risikoprofil und deiner Depotgrösse ab. Auch für kleinere Depots gibt es Lösungen.

Diese Strategie ermöglicht einen gleichmässigeren Cashflow und macht die Finanzplanung einfacher. Besonders praktisch für Menschen, die ihr passives Einkommen zur Deckung laufender Kosten nutzen möchten.

Während ausländische Dividendentitel oft mit hohen Renditen locken, solltest du das Fremdwährungsrisiko nicht unterschätzen. Schwankende Wechselkurse können deine Dividendenerträge deutlich schmälern.

Ein 5% Dividendenrendite kann durch ungünstige Währungsentwicklung schnell auf 3% schrumpfen

Bei US-Aktien: Beachte die Schwankungen des USD/CHF-Kurses

Europäische Titel: EUR/CHF-Entwicklung im Auge behalten

Tipp: Konzentriere dich anfangs auf Schweizer Dividendentitel oder währungsgesicherte ETFs, um das Währungsrisiko zu minimieren.

Trotz der Währungsrisiken gibt es hervorragende internationale Unternehmen mit stabiler Dividendenpolitik, die eine sinnvolle Portfolioergänzung darstellen können. Der Schlüssel liegt in der ausgewogenen Mischung zwischen heimischen und ausländischen Titeln.

Genau wie ein Koch verschiedene Zutaten kombiniert, gibt es mehrere Wege, einen konstanten Geldfluss zu generieren:

Immobilieninvestments: Mieteinnahmen bieten oft stabilere Renditen als Dividenden

P2P-Lending: Zinseinnahmen durch direkte Kredite an andere

Anleihen-Portfolio: Regelmässige Zinszahlungen mit unterschiedlichen Risikoprofilen

REITs (Real Estate Investment Trusts): Immobilien-Investments ohne direkten Hausbesitz

Wichtig: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt. Wie beim Kochen gibt es kein "One-Size-Fits-All" Rezept.

Die Vorteile dieser Dividenden Strategie 🌟

Regelmässiges passives Einkommen (perfekt für deinen Espresso-Konsum)

Historisch stabilere Kursentwicklung (weniger Achterbahn als bei Wachstumsaktien)

Inflationsschutz durch steigende Dividenden

Perfekt für den Vermögensaufbau in der Schweiz (trotz der 35% Verrechnungssteuer, die du zurückfordern kannst)

Die Nachteile dieser Dividenden Strategie 🌟

Wie bei jeder Anlagestrategie hat auch die Dividendenstrategie einige wichtige Nachteile:

Höhere Steuerlast durch regelmässige Ausschüttungen, was zu einer geringeren Nettoperformance führt als bei Aktien, die Gewinne vollständig reinvestieren.

Geringeres Wachstumspotenzial im Vergleich zu Unternehmen, die ihre Gewinne reinvestieren

Dividenden können in Krisenzeiten gekürzt oder ausgesetzt werden

Die Fokussierung auf dividendenstarke Branchen kann zu einer unausgewogenen Diversifikation führen

Dein Weg zum Dividenden-Guru 🎯

Eine Dividendenstrategie ist wie ein gut gezapftes Bier: Es braucht etwas Geduld, aber das Ergebnis kann sich sehen lassen. Beginne am besten mit Schweizer Dividendentiteln oder ETFs, die dir den Verwaltungsaufwand abnehmen.

Pro-Tipp: Kombiniere verschiedene Dividendenzahler so, dass du jeden Monat Ausschüttungen erhältst. Dein Bankkonto wird es dir danken! 💸

🤝 Lass uns gemeinsam deine Dividendenstrategie entwickeln!

Möchtest du mehr darüber erfahren, wie du eine massgeschneiderte Dividendenstrategie für deine finanzielle Zukunft aufbauen kannst? Ich helfe dir dabei, die richtige Balance zwischen überdurchschnittlicher Rendite und tiefem Risiko zu finden.

Als unabhängiger Anlageberater und Finanzpädagoge unterstütze ich dich dabei, eine Dividendenstrategie zu entwickeln, die perfekt zu deinen persönlichen Zielen und deiner Lebenssituation passt.

⭐ Im kostenlosen Erstgespräch erhältst du:

– Eine erste Einschätzung deiner aktuellen Situation

– Konkrete Vorschläge für deine persönliche Dividendenstrategie

– Antworten auf deine wichtigsten Fragen zur Geldanlage

Bonus: In der Schweiz hat Gold gute Steuer-Vorteile

Gut zu wissen: Gold gibt es seit 5000 Jahren, aber der Abbau ist nicht immer fair

Nachhaltigkeit, Ethische und Recyclingaspekt werden beschrieben

Mehr dazu, nach 8 Minuten Lesezeit

Wenn die Börse trudelt und der Franken schwächelt, schlägt die Stunde des Goldes. Hast du dich je gefragt, warum die klügsten Köpfe der Finanzwelt stets einen Teil ihres Vermögens in Gold halten? Die Antwort ist einfacher als du denkst.

Stell dir vor: Während andere Anleger bei Marktcrashs schlaflose Nächte haben, schläfst du ruhig – denn ein Teil deines Vermögens glänzt krisenresistent in deinem Depot. Genau das macht Gold so besonders.

Aber wie steigst du richtig ein? Welche Fehler musst du vermeiden? Und warum ist gerade jetzt der richtige Zeitpunkt? Lass uns das gemeinsam klären.

Das Problem: Finanzielle Unsicherheit in turbulenten Zeiten

Kennst du das? Die Inflation frisst dein Erspartes. Währungen schwanken. Die Geopolitik sorgt für Unruhe an den Märkten. Und dein hart verdientes Geld? Es verliert still und leise an Wert.

Die harten Fakten:

Die Schweizer Inflation hat viele Sparer kalt erwischt

Über 80% der Anleger sind für Marktkrisen nicht ausreichend diversifiziert

Negativzinsen und Bankgebühren nagen zusätzlich am Vermögen

Das Problem ist nicht, dass es keine Lösung gibt – sondern dass viele die richtige Lösung falsch umsetzen.

Warum Gold? Der 5000-jährige Vermögensschutz

Drei Gründe, warum Gold in jedes kluge Portfolio gehört:

Krisenabsicherung: Gold entwickelt sich oft gegenläufig zu Aktien

Inflationsschutz: Der Wert steigt typischerweise mit der Geldentwertung

Unabhängigkeit: Gold ist nicht das Versprechen eines Dritten, sondern hat intrinsischen Wert

Aber Achtung 🚨: Gold ist kein Wundermittel, sondern ein wichtiger Baustein in deiner Vermögensstrategie. Google mal den Begriff "Goldverbot". Es ist nicht immer alles Gold, was glänzt. Daher: Breit gestreut, niemals bereut!

Die 4 smartesten Wege, in Gold zu investieren

Nicht jede Goldanlage ist gleich. Je nach deiner Situation gibt es optimale Wege, vom gelben Metall zu profitieren.

1. Physisches Gold: Barren und Münzen

Der Klassiker: Gold zum Anfassen. Du kaufst Barren oder Münzen und bewahrst sie sicher auf.

Vorteile:

Direkter Besitz ohne Gegenparteirisiko, das sind Versprechungen ohne physische Ware

Keine laufenden Kosten (ausser eventuell Lagerung)

In der Schweiz Mehrwertsteuerfrei bei bestimmten Produkten

Nachteile:

Sichere Aufbewahrung nötig (Bankschliessfach oder Tresor)

Beim Kauf fällt oft ein Aufgeld (Kosten) an

Weniger liquide als andere Formen

Pro-Tipp: Kaufe standardisierte Produkte wie Vreneli-Münzen oder Barren von LBMA (London Bullion Market Association)-zertifizierten Herstellern für bessere Wiederverkaufschancen.

2. ETFs und ETCs: Goldbesitz ohne Tresor

Gold-ETFs und ETCs (Exchange Traded Commodities) bilden den Goldpreis ab, ohne dass du physisches Gold lagern musst.

Vorteile:

Einfacher Kauf über dein bestehendes Depot

Hochliquide – verkaufbar innerhalb von Sekunden

Geringe Kostenquote (oft unter 0,5% p.a.)

Nachteile:

Abhängigkeit vom Emittenten (Gegenparteirisiko)

Nicht alle ETFs sind zu 100% mit physischem Gold gedeckt

Kein "echter" Goldbesitz im rechtlichen Sinne

Beispiel: Der "ZKB Gold ETF" ist kein ETF im eigentlichen Sinne, doch für diese Verwendung mehr als ideal. Das Gold wird zudem physisch in der Schweiz gebunkert. Das ist für absolute Krisenzeiten, mehr als Gold wert.

3. Goldminenaktien: Der Hebel auf den Goldpreis

Statt Gold direkt zu kaufen, investierst du in Unternehmen, die Gold fördern.

Vorteile:

Potenziell höhere Rendite als bei physischem Gold

Mögliche Dividenden zusätzlich zur Goldpreisentwicklung

Hebel-Effekt: Steigt der Goldpreis um 1%, können Minenaktien um 2-3% steigen

Der richtige Zeitpunkt: Wann solltest du Gold kaufen?

Der beste Zeitpunkt, in Gold zu investieren, ist nicht der, wenn alle darüber reden. Beachte diese Signale:

Negative Realzinsen (Zinsen unter Inflationsrate) sind historisch gut für Gold

Geopolitische Spannungen erhöhen typischerweise die Goldnachfrage

Schwache Phasen nutzen: Goldkorrekturen von 10-20% sind (in der Regel) gute Einstiegspunkte

Die Wahrheit ist: Der perfekte Zeitpunkt lässt sich nie vorhersagen. Wichtiger als das Timing und das Einstiegsmanagement ist die langfristige Strategie.

Die Goldproduktion: Von der Mine ins Portfolio

Gold ist mehr als nur eine Anlage resp. glänzendes Metall. Das Verständnis seiner Herkunft und Gewinnung verbessert deine Investitionsentscheidungen.

Woher stammt unser Gold?

Die globale Goldförderung konzentriert sich auf einige wenige Länder:

China (ca. 370 Tonnen jährlich)

Australien (ca. 320 Tonnen jährlich)

Russland (ca. 300 Tonnen jährlich)

USA und Kanada (zusammen ca. 400 Tonnen jährlich)

Interessanterweise befinden sich über 50% der noch nicht geförderten Goldreserven in Südafrika, obwohl das Land nicht mehr der grösste Produzent ist.

Vom Gestein zum Gold Barren: Der Abbau- und Raffinierungsprozess

Die Goldgewinnung ist aufwendig und kostenintensiv:

Für eine Unze Gold (31,1 Gramm) müssen durchschnittlich 2-3 Tonnen Gestein bewegt werden. Ein irrsinniges Verhältnis, nicht wahr?

Die Förderkosten liegen je nach Mine zwischen 900 und 1.500 USD pro Unze

Nach dem Abbau folgt ein komplexer Raffinierungsprozess, um die Reinheit von 99,99% zu erreichen

Diese hohen Produktionskosten bilden eine natürliche Untergrenze für den Goldpreis – kein Unternehmen kann langfristig unter seinen Förderkosten verkaufen.

Nachhaltigkeit und ethische Aspekte von Gold

Der Goldabbau steht zunehmend unter kritischer Beobachtung:

Umweltbelastung: Goldminen verbrauchen enorme Mengen Wasser und Chemikalien

Soziale Aspekte: In einigen Regionen erfolgt der Abbau unter fragwürdigen Arbeitsbedingungen

Konfliktgold: Gold kann zur Finanzierung bewaffneter Konflikte beitragen

Einmal geschmolzen, ist die Herkunft des Goldes völlig unbekannt. Diesen Umstand nutzen Kriminelle gerne aus, um illegal erworbenes Gold in den legalen Wirtschaftskreislauf einzuschleusen.

Recycling: Die unterschätzte Goldquelle

Etwa 25-30% der jährlichen Goldnachfrage wird durch Recycling gedeckt:

Elektronikschrott enthält geringe, aber wertvolle Goldmengen

Alte Schmuckstücke werden eingeschmolzen und wiederverwendet

Recycling-Gold hat einen deutlich geringeren ökologischen Fussabdruck

Diese Besonderheit macht Gold zu einem nachhaltigen Wertaufbewahrungsmittel – einmal gefördert, bleibt es im Wirtschaftskreislauf.

Beim Kauf von physischem Gold kannst du gezielt nach recyceltem Gold fragen. Einige Händler bieten dies als umweltfreundliche Alternative an.

Fazit: Gold als Eckpfeiler deiner finanziellen Freiheit

Gold ist kein Get-Rich-Quick-Instrument, sondern für langfristige Investments gedacht. Der Goldpreis ist zwar auch grossen Schwankungen unterworfen, doch Gold fungiert als stiller Beschützer deines Vermögens, wenn alles andere wankt. In einer durchdachten Anlagestrategie bietet es:

Diversifikation in unruhigen Zeiten

Schutz vor Kaufkraftverlust

Wahrscheinlich ein akzeptiertes Zahlungsmittel, wenn die Apokalypse kommt und Banken und Staaten pleite gehen würden.

Kombiniere physisches Gold und Gold-ETFs für optimale Sicherheit und Flexibilität.

Mein Tipp für deinen nächsten goldrichtigen Schritt

Starte mit einer kleinen Position und baue diese schrittweise auf, etwa 5% deines Anlagevermögens. Nutze bewährte Anbieter wie die Kantonalbanken oder spezialisierte Edelmetallhändler.

Und das Wichtigste: Behandle Gold nicht als Spekulation, sondern als Versicherung.

Bereit für goldige Zeiten?

Sichere dir jetzt dein kostenloses Finanz-Durchbruch-Gespräch. Stelle für dich selber fest, wie Gold in deiner persönlichen Vermögensstrategie optimal eingesetzt wird. Drücke hier auf dem Button

Interessiert dich das Thema Investiere, damit du mehr aus deinem Geld machen kannst? Sichere dir jetzt einen Platz auf die Warteliste für den nächsten Kurs. Erfahre kostenloses was dich alles erwartet. Die Ersten 50 Anmeldung erhalten einen Bonus. Mehr erfährst du nach dem eintragen.

Schreibe mir eine Mail mit dem Betreff: “von 0 zum schlauen Investor” und ich melde mich bei dir.

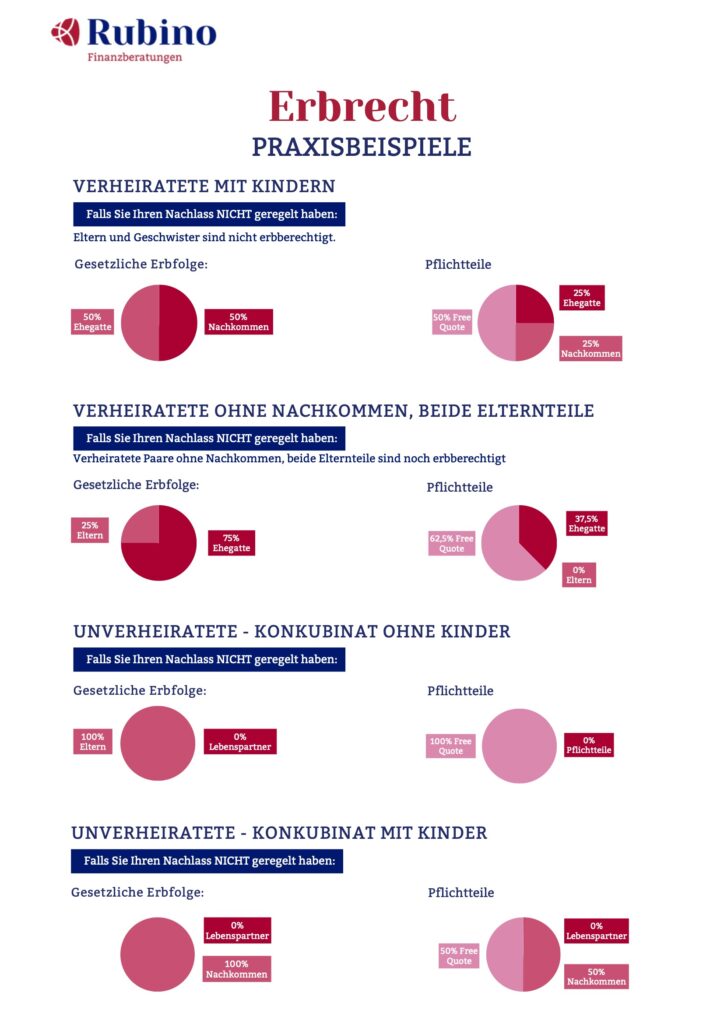

Testament. Ein Wort, das irgendwie nach Abschied klingt – aber eigentlich steckt dahinter vor allem eins: Verantwortung. Und zwar nicht nur juristisch, sondern auch finanziell. Testament, wird auch letzter Wille genannt. Wer ein Testament schreibt, trifft Entscheidungen, die richtig viel Geld betreffen. Immobilien, Vorsorgegelder, Konten, Anlagen, Schulden. Alles Teil deines Nachlasses. Wer diese Entscheidungen nicht treffen möchte, dann wird für Ihn entscheiden, nach Gesetz. Was vielen den Konsequenzen, nicht wirklich in der Tiefe klar ist. Sonst hätte man ja, etwas geregelt 😳.

Darum ist klar: Wenn du ein Testament erstellen willst, brauchst du nicht nur einen guten Stift – du brauchst auch eine klare Finanzstrategie.

Auch der Tod bringt Leben in die Familie: Erbstreitigkeiten.

Warum überhaupt ein Testament?

Weil du bestimmen willst, wer was von dir bekommt. Klar. Aber auch, wie viel genau. Und das ist oft eine heikle Sache. Ohne Testament greift das SchweizerErbrecht ohne Testament – und das verteilt dein Vermögen nach einem starren Schema. Ohne Rücksicht auf deine tatsächlichen Wünsche. Ohne Rücksicht auf Steuerfolgen. Und meistens ziemlich weit weg von optimal.

Ein Testament (offiziell: letztwillige Verfügung) gibt dir die Kontrolle zurück. Aber: Nur wenn du deine finanzielle Situation im Griff hast, kannst du wirklich gute Entscheidungen treffen.

Mehr als nur "Wer bekommt was" – diese Finanzfragen klärt man besser vorher

Ein Testament betrifft nicht nur Paragraphen, sondern vor allem dein Portemonnaie. Hier ein paar Fragen die du exakt beantworten können solltest oder bei denen dir eine Finanzberatung hilft:

Wie viel ist mein Vermögen überhaupt wert? Viele unterschätzen den Wert von Haus, Vorsorge oder Firma. Ein Finanzberater macht eine saubere Bilanz.

Wo steckt das Geld – und wie liquide ist es? Haus geerbt, aber kein Cash für die Erbschaftssteuer? Kann schnell eng werden. Gute Planung verhindert so was.

Wie sieht’s mit der Versteuerung aus? Je nach Kanton kann eine Erbschaft ordentlich Steuern kosten – vor allem bei Personen ohne Verwandtschaftsgrad. Wer clever plant, kann das spürbar minimieren.

Was passiert mit meiner Pensionskasse oder Säule 3a? Die gehören nicht automatisch zum Testament – müssen aber mitgedacht werden. Finanzprofis kennen die Spielregeln.

Will ich Vermögen schon zu Lebzeiten übertragen? Eine sogenannte "vorweggenommene Erbfolge" kann Sinn machen und zusammen mit Schenkungen bares Geld sparen und für klare Verhältnisse. sorgen

Wie verhindere ich Streit ums Geld? Gerade bei Immobilien oder Firmenbeteiligungen kann es krachen. Eine gute Planung schafft Transparenz – und Frieden.

Der Klassiker: Haus im Testament – und dann?

Du besitzt ein Eigenheim. Herzliche Gratulation! Doch wenn das Teil des Testaments ist, stellt sich die Frage: Wer soll’s übernehmen? Wer auszahlen? Wer will überhaupt einziehen?

Ohne klare Regelung führt das sehr schnell zum Familiendrama – vor allem, wenn mehrere Erben das Haus "halb erben" und keiner genug Geld hat, um die Anderen auszuzahlen. Oder wenn die Hypothek weiterläuft, aber niemand sich zuständig fühlt.

Mit einer Finanzberatung lassen sich solche Szenarien im Voraus durchdenken:

Reicht der Liquiditätsanteil im Nachlass?

Muss verkauft werden?

Macht eine Versicherungslösung Sinn?

Kurz: Du sicherst, dass dein Testament kein Klotz am Bein deiner Erben wird oder sich deine Familie dauerhaft verstreitet.

Anlagevermögen, Konten, Wertschriften – wer bekommt was (und warum)?

Einmal angenommen, du hast Wertschriften, Aktien oder vielleicht sogar ein paar Kryptos rumliegen. Wer soll das bekommen? Und zu welchem Wert?

Hier macht eine Testament Vorlage aus dem Internet schnell schlapp. Denn:

Wertveränderungen können das Erbe unfair machen

Einzelne Titel bergen Risiken, die nicht jeder tragen will oder überhaupt kann

Der Verkaufswert kann stark schwanken

Ein Finanzberater kann mit dir die Szenarien durchspielen: Wer bekommt was, mit welchem Risiko – und passt das überhaupt zum Rest der Erbaufteilung?

Pflichtteil in der Schweiz – dein Spielraum

Das Testament Pflichtteil–Prinzipder Schweiz ist wie ein Mindestlohn für Angehörige: Ein gewisser Anteil steht Ehepartnern und Kindern quasi immer zu – selbst wenn du es anders siehst. Aber: Der Spielraum daneben ist gross. Was du mit der freien Quote machst, kann richtig Wirkung entfalten.

Eine gute Finanzberatung zeigt dir:

Wie du deine Erben fair, aber steuerlich sinnvoll bedienst

Wie du Pflichtteile nicht verletzt, aber trotzdem steuerlich optimierst

Wie du mit der "freien Quote" Dinge gezielt gestalten kannst (z. B. Wohltätigkeit, Freunde, Patenkinder)

Testament anfechten – wenn Geld die Emotionen weckt

Man kann das schönste Testament schreiben – wenn’s um Geld geht, fliegen die Fetzen. Deshalb gilt: Je besser du deinen letzten Willen vorbereitest, desto geringer die Chance, dass jemand dein Testament anfechten will.

Eine saubere finanzielle Planung mit klaren Werten, fairen Anteilen und verständlichen Begründungen ist oft die beste Prävention gegen späteren Familienstreit. Und die Kosten für ein Gerichtsverfahren übersteigen locker das Honorar für eine seriöse Beratung.

Testamentseröffnung und Liquidität – der unterschätzte Punkt

Nach deinem Tod muss jemand die Rechnungen zahlen. Beerdigung, Steuern, offene Hypozinsen. Wer macht das – und wovon? Viele denken bei Testamentseröffnung Schweiz nur ans Papier, vergessen aber die Liquidität.

Ein cleveres Testament sorgt dafür, dass:

Genug Geld schnell verfügbar ist

Die Erben nicht in Vorkasse gehen müssen

Keine Notverkäufe nötig werden

Auch hier ist die Finanzplanung das A und O.

Testament hinterlegen – nicht irgendwo zwischen Steuerordnern

Du kannst das beste Testament schreiben – wenn’s keiner findet, bringt’s genau gar nichts. Testament hinterlegen heisst: dafür sorgen, dass dein letzter Wille auch gefunden, erkannt und umgesetzt wird.

Der Finanzberater hilft dir:

Das Testament sicher und korrekt zu verwahren

Eine Info-Kette aufzubauen (wer weiss wo was liegt?)

Sicherzustellen, dass das Testament im Ernstfall nicht im Altpapier landet oder bei der Räumung “verschwindet”.

Ein Testament ist kein reines Juristen-Ding – es ist ein Finanzplan

Ein Testament ist nicht nur ein Blatt Papier mit "wer kriegt was". Es ist ein Fahrplan für dein Vermögen, ein Schutzschild für deine Erben – und ein Spiegel deiner Werte und kann auch inhaltlich bereits zu Lebzeiten starten.

Mit einer guten Finanzberatung:

weisst du, was du besitzt (und was das wert ist)

planst du klug für deine Liebsten

verhinderst du Streit, Steuern und Stress

Also: Mach’s nicht komplizierter als nötig. Hol dir Unterstützung. Schreib ein Testament, das nicht nur rechtlich korrekt – sondern vor allem finanziell durchdacht ist. Deine Erben werden’s dir danken. Und du kannst ruhiger schlafen.

Hier noch Praxisbeispiele der Gesetzliche Erfolge und der Pflichtteile

In der Finanzberatung geht es hauptsächlich um die Liquidität und darum, wie man diese so regeln kann, dass jeder seinen Anteil – und damit auch seinen Frieden – erhält.

Börsencrashs sind auch Chancen, wenn man weiss wie

Ruhe bewahren. Panik und Angst dein grösster Feind

Breit gestreut, niemals bereut! Diversifikation ist das Zauberwort

Langfristig denken und entsprechenden Plan haben

Expertenwissen, ist mehr als Gold wert. Schon Nerven, Zeit und Geld.

Börsencrash! Das Wort allein lässt viele Privatanleger erzittern. Die Medien überschlagen sich mit Schlagzeilen, an der Börse leuchten die Kurstafeln blutrot, und dein Aktien-Depot schrumpft schneller als ein Glacé in der Juli-Sonne. Ein Börsencrash (auch Aktiencrash genannt) beschreibt einen drastischen Einbruch der Aktienkurse in kurzer Zeit – und fühlt sich im ersten Moment an wie der finanzielle Weltuntergang. Doch bevor du jetzt kopflos all deine Aktien an der Börse verkaufst und dich im Keller mit Notvorräten versteckst: Atme tief durch. Hier erfährst du praxisnah, was ein Börsencrash wirklich ist, wie du ihn historisch einordnen kannst und – vor allem – wie du als Privatanleger richtig reagierst.

Ich werfe einen Blick auf berühmte und zum Teil selbst erlebte Börsencrashs der Vergangenheit, beleuchte die psychologischen Fallstricke (Stichwort Panik und Herdentrieb). Ich zeige dir langfristige Strategien auf, mit denen du jedem Aktiencrash gelassen begegnen kannst, sofern du deine Hausaufgaben gemacht hast. Zudem bekommst du konkrete Tipps, was du in der Krise tun – und lassen – solltest. Am Ende weisst du: Ein Crash ist kein Weltuntergang, auch wenn du das Gefühl hast. Ein Crash ist eher eine Chance für dich. Also, los geht’s – Krise schütteln, Krönchen richten und weiter investieren!

Was ist ein Börsencrash?

Ein Börsencrash (manchmal auch Börsenkrach genannt) ist ein plötzliches, starkes Fallen der Kurse auf breiter Front. Innerhalb weniger Tage oder Wochen verlieren Aktienmärkte massiv an Wert – oft zweistellige Prozentsätze. Meist geht ein Börsencrash mit panikartigen Verkäufen einher, weil viele Anleger gleichzeitig versuchen, ihre Aktien zu verkaufen. Die Stimmung kippt ins Extreme: Alle wollen raus aus dem Markt, Angst und Pessimismus dominieren. Käufer finden sich kaum noch, die Nachfrage trocknet aus – logische Folge: Kurse stürzen weiter ab.

Wodurch wird ein Börsencrash ausgelöst? Häufig gibt es einen Auslöser oder „Funken“, der das Feuer entfacht. Das können wirtschaftliche Faktoren sein (z.B. geplatzte Spekulationsblasen, Banken- oder Immobilienkrisen) oder externe Schocks wie politische Ereignisse, Kriege oder – wie Anfang 2020 – eine globale Pandemie. Oft folgen auf Phasen von Übermut und Spekulationsblasen (wenn alle gierig Aktien kaufen) die harten Abstürze, sobald klar wird, dass die Erwartungen überzogen waren. Steigende Zinsen, schlechte Unternehmensnachrichten oder pure Angst können dann eine Lawine an Verkaufsorders lostreten. Ein Crash ist also meist ein Zusammenspiel aus Überbewertung, einem negativen Ereignis und psychologischer Kettenreaktion (Herdentrieb).

Wichtig zu wissen: Kursrückgänge an der Aktien-Börse um 5–15% (Korrekturen) kommen relativ häufig vor und sind normal. Von einem echten Börsencrash spricht man aber erst, wenn die Aktienkurseum 20% oder mehr einbrechen und dies innerhalb kurzer Zeit. Denn an der Börse geht es mit der Rolltreppe hoch und mit dem Lift runter. Das passiert seltener, aber wenn, dann sitzt der Schock tief. Typisch ist, dass ein Börsencrash oft Vorbote oder Begleiterscheinung einer breiteren Wirtschaftskrise ist. Aber – so viel vorweg – bisher hat sich noch jeder Crash irgendwann wieder erholt. Wie lang das dauert und was in der Zwischenzeit passiert, schauen wir uns als Nächstes an.

🤔 An der Börse geht es mit der Rolltreppe hoch und mit dem Lift runter.

Historische Börsencrashs: Was wir aus vergangenen Aktiencrashs lernen können

Bevor wir Panik schieben, lohnt ein Blick in die Geschichte. Börsencrashs gehören zum Anlegen dazu – es gab sie immer wieder, und der Markt hat sich langfristig immer wieder aufgerappelt. Für Privatanleger in der Schweiz und weltweit ist das eine beruhigende Botschaft: Auch dunkle Börsentage gehen vorüber. Hier einige berühmte Aktiencrashs und wie sie verliefen:

Beispielhafte Börsencrashs im Vergleich:

Ereignis (Jahr)

Kursverlust (Index)

Dauer bis zur Erholung (ca.)

Grosse Depression 1929

~ –80 % (Dow Jones)

über 20 Jahre

Schwarzer Montag 1987

–22,6 % an einem Tag (Dow Jones) ~ –30 % gesamt (US-Markt)

~ 1,5 Jahre

Dotcom-Crash 2000–2003

–73 % (DAX 2000–2003)

~ –80 % (Nasdaq)

ca. 7 Jahre

Finanzkrise 2008

~ –50 % (S&P 500)

–55 % (SMI Schweiz)s

~ 5–6 Jahre (bis alter Stand)

Corona-Crash März 2020

–34 % (S&P 500)–40 % (DAX)

< 1 Jahr

Legende: Die Tabelle zeigt ausgewählte Börsencrashs und Bärenmärkte. Kursverlust in % Prozent bezieht sich auf den ungefähren maximalen Einbruch. “Dauer bis zur Erholung” gibt an, wie lange es dauerte, bis der jeweilige Index sein vorheriges Hoch wieder erreichte (ungefähre Werte).

Wie du siehst, unterscheiden sich Crashs in Ausmass und Dauer erheblich. Der schlimmste Börsencrash der modernen Geschichte, 1929, liess die Kurse um etwa 80% einbrechen und es dauerte über zwei Jahrzehnte, bis die alten Höchststände wieder erreicht wurden. Dagegen war der Corona-Crash 2020 zwar heftig im Ausmass (rund –30 bis –40%), aber die Erholung kam blitzschnell: Schon innerhalb weniger Monate waren die Verluste wettgemacht. 1987 gab’s einen Schock mit dem grössten Tagesverlust aller Zeiten (–22.6% an einem Tag!), doch auch hier war die Börse nach gut anderthalb Jahren wieder auf dem Vor-Crash-Niveau.

Ein Blick auf die Finanzkrise 2008 zeigt ebenfalls: In der Schweiz verloren Aktien massiv an Wert – der Schweizer Leitindex SMI büsste zwischen 2007 und März 2009 über 55% ein. Doch einige Jahre später waren diese Verluste aufgeholt. Wer also damals nicht in Panik alles verkauft hat, konnte von der Erholung profitieren. Nach dem Platzen der Dotcom-Blase um 2000 dauerte es zwar rund sieben Jahre, bis z.B. der DAX sein altes Niveau wieder erreichte – aber er tat es. Langfristig zeigen Aktienmärkte einen Aufwärtstrend, selbst nach schlimmen Crashs.

Die Lehre aus der Geschichte: Crash kommen regelmässig immer wieder vor, es ist nichts neues. Daher stelle dich von Anfang an, bereits auf diese ein. Crashs gehen wie Stürme vorbei. Wer inmitten des Sturms Ruhe bewahrt und nicht am Tiefpunkt aussteigt, wird später oft mit neuen Höchstständen belohnt. Hätte man etwa 2009 auf dem Tiefpunkt verkauft, wären die Verluste realisiert gewesen – doch wer durchhielt oder sogar günstig nachkaufte, sah in den Folgejahren sein Vermögen wieder wachsen. Natürlich ist man hinterher immer schlauer, doch dieser Rückblick zeigt: Angst ist kein guter Ratgeber. Börsencrashs fühlen sich dramatisch an, aber im Rückspiegel relativiert sich vieles.

Krise kommt vom griechischen Wort „Crisis", was Höhe- oder Wendepunkt bedeutet.

Die Psychologie des Börsencrashs: Wenn die Nerven blank liegen

Warum handeln Anleger im Crash oft gegen ihre eigenen Interessen? Schuld ist die liebe Psyche. In guten Zeiten an der Börse denken alle, sie bleiben cool – doch sobald es kracht, übernehmen Emotionen das Steuer. Angst, Panik und Herdentrieb werden zu dominierenden Kräften. Die Kurse fallen, dein Gehirn schreit “Rette, was zu retten ist!”, und viel zu viele folgen diesem Impuls und drücken panisch auf “Verkaufen”. Die Börsenpsychologie lehrt uns, dass Anleger oft irrational reagieren: Verluste schmerzen etwa doppelt so stark, wie Gewinne Freude machen – dieses Phänomen nennt sich Verlustaversion. Kein Wunder also, wird bei roten Zahlen schnell hektisch verkauft, nur um den Schmerz zu beenden.

Hinzu kommt der Herdentrieb: Wenn alle verkaufen, möchte keiner der Dumme sein, der noch hält. Man schaut auf die Kollegen, Nachbarn oder Online-Foren – und wenn dort Panik herrscht, lässt man sich leicht anstecken. Rational wäre es vielleicht, ruhig zu bleiben, doch Emotionen sind ansteckend. Medien verstärken das Ganze oft noch mit Weltuntergangs-Schlagzeilen. Das passende Gegenmittel liest du weiter unten. Die Folge: Viele Privatanleger machen im Crash genau das Falsche zur falschen Zeit.

Ein klassisches Beispiel aus der Vergangenheit: Beim Crash 2000–2003 trennten sich viele Anleger kopflos von ihren Aktien und erlitten hohe Verluste. Der DAX fiel um über 70%, viele verkauften aus Angst am Tiefpunkt – nur um dann zuzusehen, wie der Markt sich in den folgenden Jahren wieder erholte. Panikverkäufe zementieren Verluste, während geduldige Anleger am Aufschwung teilhaben. Doch in der Hitze des Gefechts siegt oft die Furcht über die Vernunft.

Kurzum: Ein Börsencrash ist auch ein mentales Spiel. Deine Nerven werden getestet. Die grössten Fehler passieren nicht, weil du zu wenig Finanzwissen hast, sondern weil Emotionen dich übermannen. Im nächsten Abschnitt schauen wir uns genau diese häufigen Fehler an – damit du sie erkennen und vermeiden kannst.

Häufige Fehler von Privatanlegern im Börsencrash

Niemand ist vor Emotionen gefeit, aber wer die typischen Anlegerfehler kennt, kann bewusst dagegensteuern. Hier sind die häufigsten Fehler, die Privatanleger in einem Aktiencrash machen – damit sie dir nicht passieren:

Panikverkäufe im Tief: Aus Angst alles verkaufen, wenn die Kurse bereits drastisch gefallen sind. Dadurch wird ein Buchverlust zum realen Verlust – und meist genau zum ungünstigsten Zeitpunkt. Viele, die 2008/09 oder 2020 in Panik verkauften, verpassten die anschliessende Erholung.

Versuch, den Markt zu timen: Im Crash raus, dann wieder einsteigen, “wenn es besser wird”. Klingt verlockend – klappt aber selten. Den Tiefpunkt erwischt man kaum. Wer draussen ist, verpasst oft die stärksten Anstiege, die gerade am Anfang der Erholung kommen. Das Resultat: schlechtere Rendite als bei einfachem Aussitzen.

Zu einseitiges Portfolio: Der Crash schlägt besonders heftig zu, wenn du “alle Eier im selben Korb” hattest – etwa nur Tech-Aktien oder nur eine Region. Mangelnde Diversifikation rächt sich jetzt; ein breiter aufgestelltes Depot hätte vielleicht weniger verloren. (Doch Achtung: Mitten im Crash noch schnell alles umzuschichten, ist meist keine gute Idee – besser vorher diversifizieren.)

Sich von der Medienhysterie leiten lassen: Schlagzeilen wie “Der nächste Börsenkollaps – kommt jetzt die Depression?” verkaufen sich gut, helfen dir aber nicht. Dauernd Bloomberg, CNN oder Börsen-News zu verfolgen, kann Stress und Fehlentscheidungen auslösen. Viele schauen im Minutentakt ins Depot und geraten immer mehr in Panik. Besser: Mal den News-Turbo abschalten.

Keine Strategie (Planlosigkeit): Wer ohne Plan investiert hat, irrt nun orientierungslos umher. Ohne klare Strategie weiss man nicht, ob man halten oder verkaufen soll – und macht vielleicht beides falsch. Planlose Anleger neigen auch dazu, Trends hinterherzulaufen und genau im falschen Moment einzusteigen oder auszusteigen.

Kennst du dich in einem dieser Punkte wieder? Keine Sorge – das geht sehr vielen so. Wichtig ist, aus diesen Fehlern zu lernen. Im nächsten Abschnitt schauen wir uns an, welche langfristigen Strategien dir helfen, solche Fehler gar nicht erst machen zu müssen und einen Börsencrash souverän zu überstehen.

Langfristige Strategien: Aus der Krise wird Chance

Die beste “Waffe” gegen einen Börsencrash ist ein kühler Kopf und eine durchdachte Anlagestrategie. Erfolgreiche Anleger – ob in der Schweiz oder anderswo – haben verinnerlicht: Langfristig steigen die Aktienmärkte, trotz zwischenzeitlicher Crashs. Das bedeutet, wer einen langen Atem hat, wird in der Regel belohnt. Hier ein paar grundlegende Strategien, mit denen du gestärkt durch jede Börsenkrise kommst:

Buy and Hold (Kaufen und Halten): Klingt banal, ist aber effektiv. Eine langfristige “Buy & Hold”-Strategie, bei der du qualitativ gute Aktien oder breite Indexfonds kaufst und über Jahre hältst, hat sich historisch bewährt. Die Idee: Aussitzen statt Aussteigen. André Kostolany, eine Börsenlegende, empfahl einmal augenzwinkernd: „Kaufen Sie Aktien, nehmen Sie Schlaftabletten… Nach vielen Jahren werden Sie sehen: Sie sind reich.“ Ganz so einfach ist es zwar nicht immer, aber der Kern stimmt: Lass dich von temporären Einbrüchen nicht verrückt machen. Geduld schlägt Panik. Wer in den letzten Jahrzehnten konsequent investiert blieb, hat trotz aller Crashs am Ende sein Vermögen wachsen sehen.

Diversifikation – die Streuung macht’s: Ein breit aufgestelltes Portfolio ist dein bester Schutzschild im Crash. Verteile deine Anlagen über verschiedene Aktien, Branchen, Regionen und auch andere Anlageklassen (z.B. Obligationen, vielleicht etwas Gold). Dann haut es dich nicht so aus den Socken, wenn ein einzelner Sektor crasht. 2008 etwa verloren Aktien weltweit ~50%, aber wer z.B. 40% seines Portfolios in Schweizer Bundesobligationen oder Liquidität hatte, stand deutlich stabiler – die Verluste wurden abgefedert. Diversifikation kann zwar keine Verluste ganz verhindern, aber erheblich mildern. Nicht alle Eier in einen Korb legen! Diese alte Börsenweisheit bewährt sich gerade in Krisenzeiten. Zudem: In der Erholungsphase hat man mit verschiedenen Anlageklassen mehr Möglichkeiten, wieder aufzuholen.

Regelmässig investieren (Cost-Averaging): Eine weitere Strategie, die sich langfristig auszahlt: regelmässig nachinvestieren, z.B. via monatlichen Sparplan. Wenn du kontinuierlich investierst – egal ob die Börse gerade hoch oder tief steht – kaufst du automatisch in Crashphasen günstiger ein (mehr Anteile für das gleiche Geld) und glättest deinen durchschnittlichen Kaufkurs. Dieses Cost-Average-Prinzip sorgt dafür, dass Kursschwankungen weniger weh tun. Gerade im Crash zeigt sich der Vorteil: Hast du Mut, trotz fallender Kurse weiter einzukaufen, legst du den Grundstein für grössere Gewinne beim nächsten Aufschwung. Wichtig: Investiere nur überschüssiges Geld, das du mittelfristig nicht brauchst, damit du solche Phasen auch wirklich aussitzen kannst.

Risiko und Notgroschen im Griff: Langfristig erfolgreich ist, wer seine finanzielle Situation im Griff hat. Bedeutet: Setze nur Geld in Aktien ein, auf das du einige Jahre verzichten kannst. Baue dir unbedingt einen Notgroschen auf (3–6 Monatsausgaben auf dem Sparkonto), sowie deine grösseren Posten gedeckt sind (Ferien, Steuern, Rückstellungen für z.B. Auto usw.) Dieser Polster verhindert, dass du im Crash deine Aktien zwangsläufig verkaufen musst und lässt dich auch ruhig schlafen, auch während einem Crash. Ausserdem solltest du dein Risikoprofil kennen. Schlaflose Nächte bei jedem Börsentief wegen der Börse? Dann war das Risiko zu hoch – lerne daraus und passe nach der Krise deine Risikomanagement an. Langfristige Strategie heisst auch: aus Rückschlägen lernen und seine Geldanlage stetig optimieren.

Ruhe bewahren und rational bleiben: Klingt weniger nach Strategie als nach Lebensweisheit, ist aber essenziell. In einem Börsencrash trennt sich sprichwörtlich die Spreu vom Weizen – also impulsive Zitterhände von gelassenen Langfristanlegern. Mache dir daher schon vor einem Crash klar, dass so etwas passieren kann und wohl auch wieder passieren wird. Wenn es dann soweit ist, erinnere dich: Panik ist kein Plan. Schreib dir im Zweifel deine Anlagestrategie oder Grundregeln auf und lege sie in die Schublade – im Crash kannst du sie hervorholen und hast schwarz auf weiss, was zu tun (oder nicht zu tun) ist. So eine schriftliche Ankerstrategie hilft, nicht die Nerven zu verlieren.

Langfristig erfolgreich zu investieren bedeutet nicht, jeder Krise perfekt auszuweichen – das gelingt selbst Profis nicht. Vielmehr geht es darum, mit Krisen umzugehen und typische Fehler zu vermeiden. Wenn du breit investiert bist, einen langen Atem hast und weisst, warum du investierst, wird dich so schnell kein Börsencrash aus der Bahn werfen. Im Gegenteil: Du könntest gestärkt daraus hervorgehen.

Besonderheiten in der Schweiz: Was du steuerlich wissen solltest

Die Schweiz hat im internationalen Vergleich ein paar Besonderheiten, die du als Privatanleger unbedingt kennen solltest – vor allem, wenn die Märkte schwanken:

Keine Kapitalgewinnsteuer für Privatanleger: Gewinne aus dem Verkauf von Aktien und anderen Wertpapieren sind für private Anleger in der Schweiz steuerfrei – sofern du nicht als professioneller Wertschriftenhändler eingestuft wirst. Das heisst: Auch wenn du nach einem Crash billig einkaufst und später mit Gewinn verkaufst, musst du diesen Gewinn nicht versteuern.

Vermögenssteuer beachten: Anders als in vielen anderen Ländern erhebt die Schweiz eine jährliche Vermögenssteuer. Dein gesamtes Vermögen – also inklusive Aktien, Fonds, Kontoguthaben etc. – wird dabei zum Jahresende bewertet und entsprechend besteuert. In Crashphasen bedeutet das: Dein Steuerwert sinkt, was zu einer geringeren Vermögenssteuer führen kann.

Keine Quellensteuer auf Dividenden aus Schweizer Aktien: Viele Schweizer Aktiengesellschaften schütten Dividenden aus – darauf fällt eine 35%-ige Verrechnungssteuer an, die du als inländischer Anleger über deine Steuererklärung vollständig zurückfordern kannst. Das ist vorteilhaft, besonders in Seitwärtsmärkten oder Crashphasen, in denen Dividendenaktien Stabilität bringen können.

Unterschied zu anderen Ländern: In Deutschland etwa sind Kapitalgewinne grundsätzlich steuerpflichtig (Abgeltungsteuer), in den USA ebenfalls. In der Schweiz hast du als langfristiger Investor damit oft einen steuerlichen Vorteil – und kannst so auch im Crash gezielt nachkaufen, ohne spätere Steuerschocks befürchten zu müssen.

Kurz: Die steuerlichen Rahmenbedingungen in der Schweiz begünstigen langfristige Investments – vor allem für ruhige Hände und strategisch denkende Anleger.

Tipps: So reagierst du richtig, wenn die Börse crasht

Nun wird’s konkret. Stell dir vor, die Kurse fallen gerade rapide – was tun? Hier 5 Tipps, wie du als Privatanleger im Börsencrash kühlen Kopf bewahrst und kluge Entscheidungen triffst:

Ruhe bewahren und keine Panikverkäufe: Auch wenn es schwerfällt – jetzt bloss nicht kopflos alles verkaufen! Die grössten Fehler passieren aus Panik. Schalte lieber mal einen Gang runter: Logge dich eine Zeit lang nicht ins Depot ein, lenk dich ab (Sport treiben oder ein Spaziergang im Wald können Wunder wirken). Denk dran: Angst ist kein guter Ratgeber. Hoffnung ist keine Strategie. Vermeide es, impulsiv auf "Verkaufen" zu klicken, nur weil die Stimmung schlecht ist. Was heute wie ein Weltuntergang aussieht, kann in ein paar Monaten schon wieder ganz anders wirken. Bleib also ruhig, atme durch – die Welt wird sich weiterdrehen.

Langfristige Strategie im Blick behalten: Erinnere dich an deine Investment-Grundsätze. Hast du Aktien für die langfristige Vorsorge oder den Vermögensaufbau gekauft? Dann hat sich an den Gründen jetzt vermutlich nichts geändert – ausser den Kursen. Halte an deiner Strategie fest. Wenn du von deinen Investments überzeugt warst, gibt es keinen Grund, sie jetzt plötzlich in Frage zu stellen, nur weil Mr. Market gerade schlechte Laune hat. Versuche nicht, den perfekten Ausstieg und Wiedereinstieg zu timen; das klappt erfahrungsgemäss nicht. Bleib investiert, damit du die Erholungsphase nicht verpasst. Natürlich kannst du dein Portfolio prüfend anschauen – vielleicht zeigen sich Schwachstellen in der Aufstellung (z.B. Klumpenrisiken) – aber vermeide hektische Aktionen.

Portfoliostruktur & Diversifikation prüfen: Ein Crash ist ein Stresstest für dein Depot. Nutze ihn, um Lehren zu ziehen. Stelle sicher, dass du breit investiert bist. Wenn du merkst, dein Depot schwankt dir zu stark, hattest du evtl. zu viele riskante Positionen. Jetzt mitten im Crash ist nicht der ideale Zeitpunkt für grosse Umschichtungen (den Rückgang hast du ja schon abbekommen). Aber du kannst dir notieren, was du verbessern möchtest, sobald sich der Staub gelegt hat – zum Beispiel beimischen von stabileren Anlagen (wie defensive Aktien, Bonds oder ETFs auf breite Indizes). Falls du noch Cash-Reserven hast: Überlege dir einen Plan, wie du sie einsetzt, aber stürze dich nicht unüberlegt ins Getümmel. Generell gilt: Diversifikation hilft, künftige Crashs entspannter auszusitzen. Vermeide in Zukunft, dass ein einzelnes Investment über dein Schicksal entscheidet. Die aktuelle Krise zeigt dir vielleicht genau, wo du optimieren kannst.

Chancen erkennen: Günstig nachkaufen in Tranchen: Ja, ein Börsencrash tut weh. Aber für langfristige Anleger bietet er auch eine Gelegenheit: Aktien sind billig zu haben! Überlege dir – natürlich nur, wenn deine finanzielle Lage es zulässt – ob du Schritt für Schritt nachkaufen möchtest. Wichtig ist das Wort Schritt für Schritt: Niemand weiss, wo der Tiefpunkt ist. Daher könntest du dein verfügbares Investmentkapital aufteilen und z.B. über mehrere Wochen/Monate verteilt investieren (Tranching). So sicherst du dir einen Durchschnittskurs. Setze dabei auf Qualität: Unternehmen mit soliden Bilanzen, krisenfeste Geschäftsmodelle oder breite Indexfonds (ETFs). Denke an Warren Buffetts berühmtes Prinzip: "Sei gierig, wenn andere ängstlich sind." Aber bitte nicht blindlings alles auf eine Karte setzen – ein Crash ist kein Freifahrtschein, jede x-beliebige Aktie zu kaufen. Prüfe sorgfältig und halte immer einen Notgroschen zurück. Wenn du klug vorgehst, kannst du retrospektiv zu den Gewinnern gehören, die im Tiefpunkt eingestiegen sind, während andere panisch draussen blieben.

Hilfe in Anspruch nehmen, wenn nötig: Fühlst du dich dennoch überfordert oder unsicher, was du tun sollst? Dann hol dir Unterstützung von Experten. Es ist keine Schande, in turbulenten Zeiten einen kühlen externen Kopf einzuschalten – etwa einen unabhängigen Finanzberater. Dieser kann deine Situation objektiv beurteilen, mit dir eine passende Strategie (oder Neuaufstellung) erarbeiten und dir helfen, typische Fehler zu vermeiden. Gerade wenn es um grössere Vermögen oder die Altersvorsorge geht, lohnt es sich, professionellen Rat einzuholen, anstatt im Alleingang möglicherweise Fehlentscheidungen zu treffen. Ein guter Berater erinnert dich in der Krise an das, was langfristig zählt, und gibt dir Sicherheit. Nutze also vorhandenes Know-how, bevor du aus Unsicherheit falsche Schritte gehst.

Mit diesen Tipps solltest du bereits deutlich entspannter durch den nächsten Börsensturm kommen. Jeder Crash ist auch eine Erfahrung – und manchmal ein Schnäppchenmarkt für geduldige Anleger. Wichtig ist, dass du handlungsfähig bleibst und nicht in Schockstarre oder Aktionismus verfällst.

Nach dem Crash ist vor dem Rebalancing – was du nach der Krise tun solltest

Wenn die Kurse wieder steigen und der Nebel sich lichtet, beginnt die vielleicht wichtigste Phase für dein Depot: das strategische Aufräumen und Neuausrichten. Hier einige Punkte, die du nach einem Börsencrash beachten solltest:

Portfolio neu bewerten: Welche Positionen haben sich bewährt? Welche sind besonders stark eingebrochen? Gibt es Klumpenrisiken, die du künftig vermeiden willst?

Rebalancing durchführen: Ein Crash verschiebt die Gewichtung deines Depots. Vielleicht machen Aktien nun nur noch 50% deines Portfolios aus statt wie geplant 70%. Jetzt kannst du durch gezielte Umschichtungen (z. B. Zukäufe in untergewichtete Bereiche) wieder ins Gleichgewicht bringen – das nennt man Rebalancing. Vorteil: Du kaufst tendenziell niedrig bewertete Assets nach.

Lehren ziehen: Hast du ruhig reagiert? Oder gab’s schlaflose Nächte? Passe ggf. deine Risikostruktur an: Weniger volatile Aktien, breitere ETFs, mehr Stabilität.

Cash-Reserven aufbauen: Ein Crash zeigt dir, wie wichtig ein Notgroschen ist. Wenn du diesen nicht hattest, ist jetzt der Moment, das künftig besser zu machen.

Neue Chancen erkennen: Nach dem Crash stehen manche Branchen oder Märkte erst am Anfang einer Erholung. Jetzt ist die Zeit für clevere Stock-Picking-Strategien – oder ein Gespräch mit einem Profi, der dich bei der Auswahl unterstützt.

Ein Börsencrash endet nicht mit dem Kursaufschwung. Die richtige Nachbereitung ist genauso entscheidend wie dein Verhalten während des Crashs. Mit einem bewussten Rebalancing, klugen Anpassungen und klaren Lehren aus der Vergangenheit stellst du dein Depot zukunftssicher auf.

Meine Lehren aus den letzten 30 Jahren: Erstelle ein persönliches Regelwerk, das zu deiner Persönlichkeit und aktuellen Lebenslage und Vermögen passt. Führe ein Handelsprotokoll für jede Aktion. Dokumentiere deine Käufe und Verkäufe sorgfältig, damit du vor allem aus deinen Misserfolgen auswerten und lernen kannst. Nach klarer statistischer Auswertung, passe dein Regelwerk allenfalls etwas an und werde Schritt für Schritt besser.

Häufige Fragen zum Börsencrash (FAQ)

Soll ich meine Aktien beim Börsencrash alle verkaufen?

Gerade wenn die Kurse schon stark gefallen sind, ist ein Verkauf meist kontraproduktiv. Historisch gesehen machen Panikverkäufe am Tiefpunkt die Verluste nur schlimmer. Statt alles zu verkaufen, ist es oft besser, Ruhe zu bewahren und abzuwarten, bis sich die Märkte erholen. Natürlich hängt es von deiner individuellen Situation ab (z.B. ob du das Geld kurzfristig brauchst). Aber pauschal gilt: Nicht überstürzt verkaufen, sondern erst durchatmen und die Lage mit kühlem Kopf analysieren.

Wie kann ich mein Geld vor einem Aktiencrash schützen?

Den einen todsicheren Schutz gibt es nicht – Aktieninvestments sind nun mal mit Risiko behaftet. Aber du kannst vorsorgen: Diversifiziere dein Portfolio (breit streuen über viele Aktien, Branchen, Länder und ggf. andere Anlageklassen wie Anleihen). Halte einen Notgroschen in Cash, damit du in einem Crash nicht gezwungen bist zu verkaufen. Achte auf eine zu dir passende Risikostruktur – beispielsweise einen gewissen Anteil defensiver Werte oder Cash, je nachdem wie viel Risiko du tragen kannst. Und investiere nur Geld, das du mittelfristig entbehren kannst. So bist du gewappnet, falls es kracht. Der fortgeschrittenere Anleger wird sein Depot mit dem Kauf von Versicherungen und entsprechenden frühen Ausstiegsstrategien schützen. Ganz vermeiden lassen sich Abschwünge nie, aber ihr Effekt auf dein Vermögen lässt sich durch kluge Vorsorge mindern.

Kann man einen Börsencrash vorhersagen?

Viele versuchen es, aber zuverlässig vorhersagen kann ihn niemand. Weder Börsengurus noch Algorithmen haben eine Kristallkugel – Crashs kommen oft überraschend. Es gibt zwar Warnsignale (überhöhte Bewertungen, Gierstimmung – Fear & Gread Index, gewisse konjunkturelle Entwicklungen, Technische Indikatoren helfen), doch ob und wann daraus ein Crash wird, weiss man meist erst im Nachhinein. Versuche daher nicht, den Markt zu timen oder ständig dem nächsten Crash auszuweichen. Stattdessen ist es sinnvoller, dein Portfolio so aufzustellen, dass du jederzeit damit leben kannst – ob die Börse nun hoch steht oder fällt. Nach dem Motto: Hope for the best, prepare for the worst. Sollte tatsächlich ein Börsencrash kommen, greifst du auf deine vorbereitete Strategie zurück (siehe Tipps oben), statt verzweifelt einen Ausweg zu suchen.

Wie oft passieren Börsencrashs?

Das hängt davon ab, wie man „Crash" definiert. 5% oder mehr: etwa 3× pro Jahr, 10% oder mehr: etwa 1× pro Jahr, 15% oder mehr: etwa alle 2 Jahre und 20% oder mehr sind seltener, etwa alle 5–7 Jahre. Statistisch musste z.B. der deutsche Aktienindex DAX in den letzten 40 Jahren siebenmal Verluste von mehr als 25% hinnehmen – also grob alle 5–7 Jahre im Schnitt. Natürlich sind diese Abstände unregelmässig: Manchmal kommen Crashs in kurzen Abständen (z.B. 2000-03 und 2007-09 gleich zwei hintereinander weltweit), dann gibt es wieder lange ruhige Boomphasen. Wichtig ist: Crashs gehören zum (Spiel) Zyklus dazu. Ein langfristig orientiertes Portfolio kalkuliert solche Phasen mit ein. Wenn du jung bist und noch Jahrzehnte investierst, wirst du vermutlich mehrere Börsencrashs erleben. Aber ebenso wirst du auch mehrere Aufschwung-Phasen und neue Höchststände erleben – die Erfahrung zeigt, dass nach jedem Bärenmarkt auch wieder ein Bullenmarkt kommt.

Wann sind die meisten Börsencrashs historisch gewesen?

Die historische Analyse des Dow Jones zeigt klare saisonale Muster bei Börsencrashs. Der Oktober gilt als gefährlichster Monat (berühmte Beispiele: Schwarzer Montag 1987, Crash 1929). Der September ist statistisch der schwächste Börsenmonat. Die Zeit von Mai bis Oktober zeigt generell schwächere Performance.

Im Gegensatz dazu sind Dezember bis Januar traditionell stärkere Monate (Jahresendrally-Effekt). Diese Muster sind keine Garantie, bieten aber wichtige Orientierung für erhöhte Wachsamkeit, besonders im Herbst.

Gelassen durch den Börsensturm – Ich helfe dir erfolgreicher zu werden

Ein Börsencrash ist kein Zuckerschlecken, klar. Eine gute und fundierte Vorbereitung ist bereits die halbe Rendite. Du weisst jetzt: Crashs sind normal in der Welt der Aktien und Börsen – und sie gehen vorbei. Die Frage ist, wie bist du drauf vorbereitet? Die meisten überschätzen was kurzfristig und unterschätzen was langfristig möglich ist. Sogar ich selbst habe es lange auch unterschätzt, doch Zahlen lügen nicht. Als Privatanleger in der Schweiz hast du viele Möglichkeiten, dich zu wappnen: Diversifikation, langfristige Anlagestrategien, kühler Kopf bewahren. Die Devise lautet: Ruhe bewahren, typische Fehler vermeiden und Chancen nutzen. Wenn du diese Grundregeln befolgst, wirst du auch den nächsten Aktiencrash überstehen – vielleicht gehst du sogar gestärkt daraus hervor, mit Schnäppchen im Depot und wertvollen Erfahrungen im Gepäck.

Dennoch: Du musst all das nicht allein durchstehen. Gerade in turbulenten Zeiten kann ein erfahrener Partner an deiner Seite Gold wert sein. Und hier komme Ich ins Spiel: Finanzberatung Rubino steht bereit, dich auf den Sturm zu trainieren und vorzubereiten. Damit wenn er da ist, du dich nur noch auf die Chancen und dein Leben konzentrieren kannst. Ich helfe dir, deine Strategie zu überprüfen, dein Regelwerk zu erstellen, optimale Entscheidungen zu treffen und deine Nerven zu schonen. Nutze die Gelegenheit und sprich über deine Geldanlage – ganz egal, ob die Kurse gerade steigen oder fallen.

Handeln statt hadern: Vereinbare jetzt gleich einen unverbindlichen Beratungstermin. Zusammen entwickeln wir einen Finanzplan, der dich sicher auch durch den heftigsten Börsencrash bringt – damit du dich entspannt zurücklehnen kannst, während wir uns um deine finanzielle Zukunft kümmern. Jetzt Termin vereinbaren und dein Portfolio krisensicher aufstellen!

Du träumst von den eigenen vier Wänden? Halt! Bevor Du zum Kugelschreiber greifst und Deine Unterschrift unter den Kaufvertrag setzt, solltest Du die Risiken kennen. Denn ein Immobilienkauf kann schnell zum finanziellen Albtraum werden, wenn Du nicht vorbereitet bist.

In diesem Artikel erfährst Du die 10 grössten Gefahren beim Immobilienkauf und wie Du Dich davor schützen kannst.

👁️🗨️ Auf einen Blick

Ein Eigenheim kann Dein bestes Investment sein – oder Dein grösster finanzieller Fehler. Der Unterschied liegt in der Vorbereitung.

Die gute Nachricht: Mit dem richtigen Wissen und einer sorgfältigen Planung kannst Du die meisten Immobilien Gefahren entschärfen oder ganz vermeiden.

Du musst kein Finanzexperte sein, um kluge Entscheidungen zu treffen. Aber Du solltest die Risiken kennen und einen Plan haben, wie Du damit umgehst. Hier lernst Du 10 vermeidbare Risiken kennen.

Warum Dein Traumhaus zum Albtraum werden kann

Stell Dir vor: Du stehst vor Deinem neuen Eigenheim, der Schlüssel in der Hand, das Herz voller Stolz. Doch bereits ein Jahr später wünschst Du Dir, Du hättest weiter zur Miete gewohnt.

Warum? Weil Du in die klassischen Fallen getappt bist, die viele Immobilienkäufer übersehen. Die gute Nachricht: Mit dem richtigen Wissen und guter Vorbereitung kannst Du sie umgehen!

Ich habe in über 20 Jahren Finanzberatung gesehen, wie Eigenheimbesitzer mit unerwarteten Problemen kämpfen und oft am Rande des Nervenzusammenbruchs geführt hat. Die häufigste Reaktion? "Hätte ich das vorher gewusst…" Klar, von diesen hört man eher weniger, doch die wenigsten reden offen darüber.

Die Top 10 Immobilien Gefahren, die Dein Konto leeren können

1. Unzureichender Versicherungsschutz: Der unsichtbare Risikofaktor

Stell Dir vor: Ein Wasserrohrbruch verwandelt Dein Wohnzimmer in ein Schwimmbad, und Deine Versicherung zuckt nur mit den Schultern.

Das Risiko: Ohne umfassende Gebäudeversicherung können Schäden durch Feuer, Wasser oder Unwetter Dich zehntausende Franken kosten.

Dein Schutz: Schliesse eine Gebäudeversicherung ab, die alle relevanten Risiken abdeckt – nicht nur das Minimum. Es ist wie ein Sicherheitsgurt für Dein Zuhause: Du hoffst, ihn nie zu brauchen, aber wenn doch, bist Du froh, ihn zu haben.

2. Die Reparatur-Zeitbombe: Wenn Dein Haus Dich auffrisst

Du kennst das von Deinem Smartphone: Irgendwann gibt es den Geist auf. Bei Häusern ist es nicht anders – nur teurer.

Das Risiko: Unerwartete Reparaturen können Dein Budget sprengen. Ein neues Dach? 30.000 Franken. Heizung kaputt? 15.000 Franken.

Dein Schutz: Lege jeden Monat mindestens 1% des Immobilienwerts als Rücklage beiseite und führe regelmässige Inspektionen durch. Das ist wie eine Vorsorgeuntersuchung für Dein Haus – kleine Probleme werden entdeckt, bevor sie zu teuren Katastrophen werden.

3. Die Hypothekenfalle: Wenn die Bank mehr will

Ein fixer Zinssatz fühlt sich sicher an – bis er ausläuft.

Das Risiko: Zinserhöhungen oder – was häufiger vorkommt – ein plötzlicher Einkommensverlust können die monatlichen Zahlungen unbezahlbar machen. Aus der Traumimmobilie wird dann schnell ein finanzieller Alptraum.

Dein Schutz: Plane mit ausreichenden Cash-Reserven, um Zinsanstiege abzufedern. Berechne Deine monatliche Belastung bei 5% Zinsen, auch wenn Du aktuell weniger zahlst, und lege die Differenz als Sicherheitspuffer beiseite.

"Cash is King!" Lege jeden Monat die Differenz zwischen Deiner aktuellen Hypothekarzahlung und dem Betrag bei 5% Zinsen auf ein separates Konto. Falls 5% zu happig ist, mach etwas weniger, doch beginne damit. Denn ich kenne keinen, der sich über zu viel Geld beklagt hat. Bei einer langfristigen Festhypothek (über 7 Jahre) kannst Du diesen Puffer auch in breit diversifizierte Anlagen investieren – idealerweise mit höherer Rendite als Dein Hypothekarzins.

Diese Reserve bewahrt Dich vor panischen, teuren Entscheidungen bei Zinserhöhungen und verschafft Dir Handlungsspielraum. Im Gegensatz zur Immobilie selbst ist Bargeld sofort verfügbar und flexibel einsetzbar – ein unterschätzter Vorteil in finanziellen Engpässen.

4. Wertverlust: Wenn Deine Immobilie an Wert verliert

Nicht jede Immobilie steigt automatisch im Wert. Manchmal geht es auch abwärts.

Das Risiko: Dein Immobilienwert kann durch verschiedene Faktoren drastisch sinken:

• Rechtliche Einschränkungen (Mieterschutz, Denkmalschutz, neue Umweltauflagen)

• Negative Marktentwicklung (Überangebot bei sinkender Nachfrage)

• Umwelteinflüsse (neue Autobahn, Fluglärm, Industrieansiedlungen, Emissionen)

• Infrastrukturänderungen (Natelantennen, Windkraftanlagen in Sichtweite)

Dein Schutz: Analysiere vor dem Kauf die Umgebung und Markttrends gründlich. Achte auf Entwicklungspläne der Gemeinde und die Infrastruktur. Eine gute Lage und stabile Gemeindeentwicklung ist wie eine Versicherung gegen Wertverlust.

5. Die Scheidungsfalle: Wenn die Liebe geht und das Haus bleibt

Niemand plant eine Trennung, aber sie passieren – und dann wird die gemeinsame Immobilie zum Zankapfel.

Das Risiko: Bei einer Scheidung wird die Aufteilung der Immobilie oft zum Streitpunkt, wobei der Partner mit Kindern häufig bevorzugt wird.

Dein Schutz: Erstelle eine Trennungsvereinbarung, die klar regelt, wer im Haus wohnen darf und wer die Kosten trägt. Ein befristetes Wohnrecht kann für den Partner mit Kindern sinnvoll sein. Das ist wie eine Versicherung für Deine Beziehung – hoffentlich brauchst Du sie nie. Wenn Du bereits bei Punkt 3 eine solide finanzielle Basis geschaffen hast, liegt in der Regel auch eine kleine Wohnung drin und Streitigkeiten über Geld bleiben aus. Gut geplant ist halbe Miete!

🛡️ Die übersehenen Immobilien Gefahren: Schütze Dich jetzt!

6. Der Tod klopft an: Lebensrisiken absichern

Was passiert mit Deinem Haus, wenn Dir etwas zustösst?

Das Risiko: Ein Todesfall oder eine Invalidität kann die Finanzierung gefährden und Deine Familie in Schwierigkeiten bringen. Es ist dieses "Das passiert nur den anderen"-Denken, das viele dazu verleitet, diese wichtige Absicherung auf die lange Bank zu schieben.

Dein Schutz: Schliesse Risikoversicherungen ab (frühestmöglich, wenn du noch gesund bist), die im Ernstfall die Hypothekenzahlungen und deine Haushaltskosten absichern. Das ist wie ein Sicherheitsnetz für Deine ganze Familie.

Beispiel: Angenommen, es fehlen monatlich Fr. 1000 als Einkommensersatz? Das sind in 20 Jahren satte Fr. 240'000, die sonst von deinem Vermögen abgezwackt werden (sofern dieses auch vorhanden ist)! Mit der richtigen Versicherung zahlt diese für dich – du bleibst finanziell entspannt und kannst dich auf die wirklich wichtigen Dinge konzentrieren. Der Clou: Solche Versicherungen sind nicht wirklich teuer und unglaublich wertvoll, wenn du sie brauchst.

7. Naturgewalten: Wenn die Natur zuschlägt

Erdbeben mögen in der Schweiz selten sein, doch die Schäden können verheerend ausfallen. Viele Hausbesitzer unterschätzen dieses Risiko und verzichten auf eine Erdbebenversicherung – ein riskantes Spiel.

Das Risiko: Für die Natur sind 100 Jahre nichts. Das verheerende Erdbeben in Basel 1356, das die Stadt praktisch dem Erdboden gleichmachte, könnte jederzeit wieder passieren. Und die Gebäudeversicherungen haben nur eine bestimmte Fondsgrösse, diese reicht nur bei kleineren Erdbebenschäden aus.

Dein Schutz: Prüfe, ob Deine Versicherung Erdbebenschäden einschliesst oder schliesse eine separate Erdbebenversicherung ab. Die Kosten sind im Verhältnis zum potenziellen Schaden überschaubar – wie eine günstige Versicherung gegen ein seltenes, aber katastrophales Ereignis.

8. Mieterärger: Wenn Deine Investition rebelliert

Vermietete Immobilien können ein Zusatzeinkommen bringen – oder Zusatzärger.

Das Risiko: Mieter können Zahlungen verweigern, Schäden verursachen oder rechtliche Probleme bereiten.

Dein Schutz: Wähle Mieter sorgfältig aus und setze auf klare, rechtssichere Verträge. Eine Mietkaution und gute Überprüfung erspart Dir schlaflose Nächte.

Aus meiner Beratungspraxis: Ich kenne genug Beispiele, wo Leute ihre Wohnung an einen Bekannten und Freunden vermieteten. Nach Jahren fanden sie feuchtes Mauerwerk, beschädigte Wände und eine ruinierte Küche vor. Renovierungskosten: tausende von Franken – mehr als alle erhaltenen Mieten zusammen.

Dein Schutz: Behandle auch bei Freunden die Vermietung als Geschäft. Mache ein Übergabeprotokoll, vereinbare regelmässige Besichtigungen und bestehe auf einer angemessenen Kaution.

9. Behördenstress: Wenn der Staat eingreift

Bauvorschriften ändern sich – oft zu Deinen Ungunsten.

Das Risiko: Neue Bauvorschriften oder Umweltregeln können zu unerwarteten Kosten führen. Die Pflicht zur energetischen Sanierung kann teuer werden.

Dein Schutz: Bleibe über aktuelle Vorschriften informiert und plane frühzeitig nötige Anpassungen. Wer vorausschaut, spart bares Geld.

10. Die Rentenfalle: Wenn das Einkommen sinkt, aber die Kosten bleiben

Im Alter sinkt das Einkommen, aber die Hypothek will weiter bedient werden.

Das Risiko: Im Rentenalter kann das gesunkene Einkommen die Hypothekenzahlungen erschweren, besonders bei steigenden Zinsen.

Dein Schutz: Reduziere frühzeitig die Hypothekarsumme, um die Tragbarkeit im Alter sicherzustellen. Überprüfe regelmässig Deine Finanzsituation und plane Anpassungen. Das ist wie eine Altersvorsorge für Dein Haus.

Immobilien Gefahren erkennen: Dein Actionplan für den sicheren Kauf

Jetzt kennst Du die Risiken – aber wie gehst Du konkret vor? Hier ist Dein 5-Punkte-Plan für einen sicheren Immobilienkauf:

Erstelle einen realistischen Finanzplan inklusive Rücklagen für Reparaturen und Zinserhöhungen

Sichere alle Lebensrisiken durch passende Versicherungen ab

Prüfe die Lage und Zukunftsaussichten des Standorts gründlich

Plane Deine Altersvorsorge mit der Immobilie zusammen

Hole Dir unabhängigen Rat – nicht nur von denen, die am Verkauf verdienen

Ein Immobilienkauf ist wie eine Hochzeit: Im Rausch der Gefühle übersieht man leicht die Risiken. Aber mit der richtigen Vorbereitung kann es eine glückliche, lebenslange Verbindung werden.

Möchtest Du mehr darüber erfahren, wie Du Deine Immobilieninvestition absichern kannst? Vereinbare jetzt ein kostenloses Beratungsgespräch und lass uns gemeinsam Deinen individuellen Schutzplan erstellen.

Denn die teuerste Immobilie ist nicht die mit dem höchsten Preis – sondern die, auf die Du nicht vorbereitet bist.

👉 Dieser Blog wurde länger als gedacht, daher habe ich ihn in 2 Teile unterteilt.

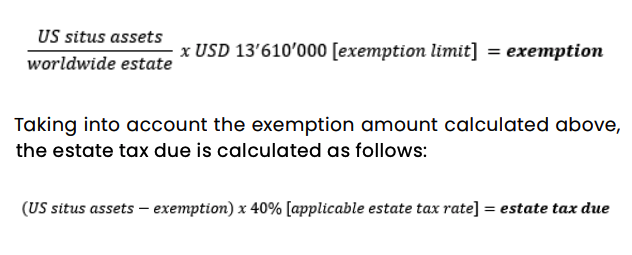

Teil 1 – US Quellensteuern;Teil 2 – US Erbschaftsteuern.

👁️🗨️ Auf einen Blick

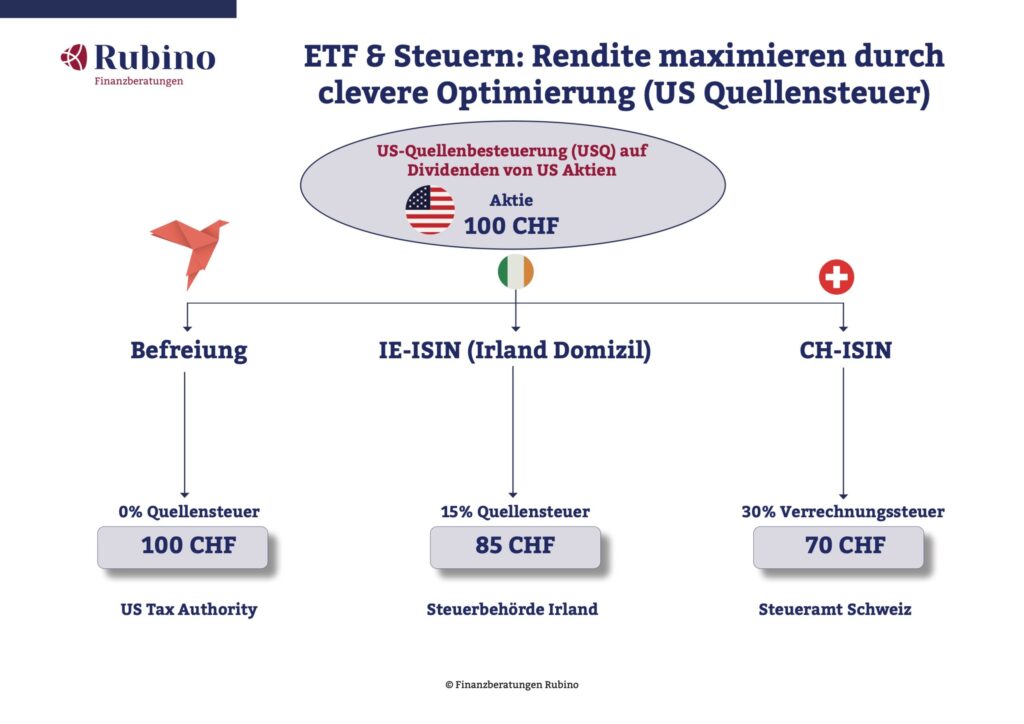

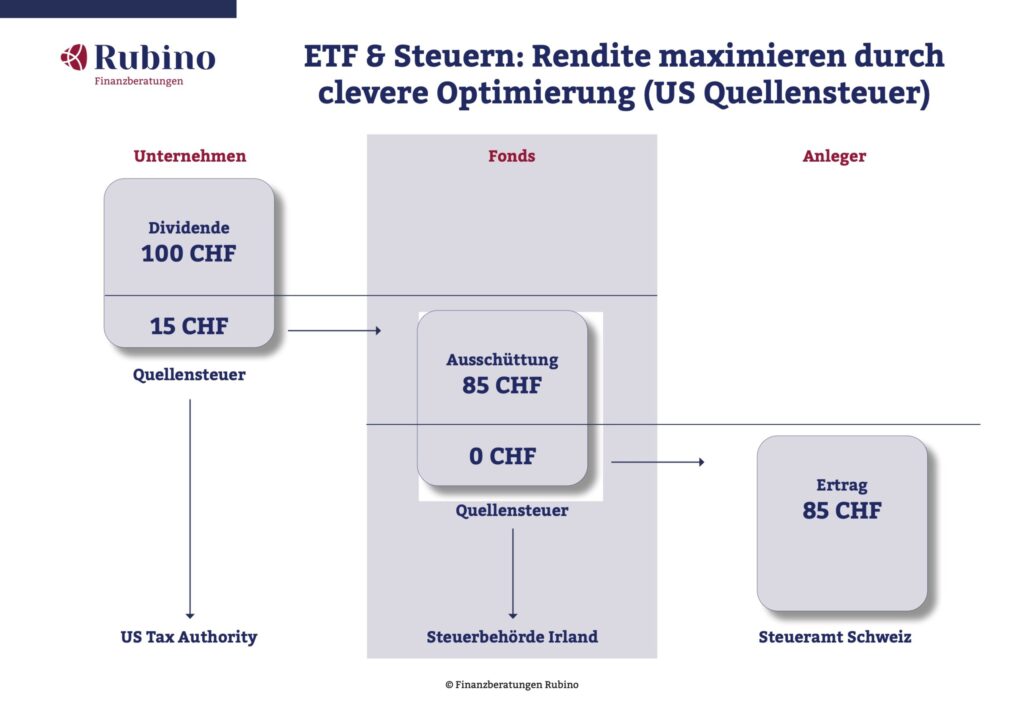

Als Schweizer Anleger mit Wohnsitz in der Schweiz investierst du in ETFs und Aktien von Weltkonzernen, meist mit Unternehmenssitz USA. Dies zieht einige Konsequenzen mit sich. Hier erfährst du einiges darüber.

ETF-Domizil ist entscheidend: Irische ETFs bieten für Schweizer Anleger in US Titeln optimale Steuervorteile

Erfahre bei welchen ETFs du keine US Quellensteuer zahlst

Thesaurierende ETFs bevorzugen: Steueraufschub durch automatische Wiederanlage der Dividenden

Wie du je nach Kanton zusätzliche Abzüge von deinem ETF in deiner Steuererklärung machen kannst.