Schritt 1: Erstgespräch

Wir beginnen mit einem kostenlosen und unverbindlichen Gespräch, um deine finanziellen Ziele, Sorgen und die aktuelle Situation zu verstehen.

Gutschein nicht gefunden oder falsch

Viele haben bei ihrer Hausbank «etwas gemacht» und hoffen, dass das im Alter schon ausreicht. Ob dies wirklich das Beste ist und welche attraktiven Möglichkeiten es sonst noch gäbe, geht im Alltagschaos oft unter – weil sich niemand konsequent in deinem Interesse darum bemüht. Dadurch wird viel Geld verschenkt, ohne es zu wissen.

«Ich muss das irgendwann mal machen» – Finanzen werden gerne und erfolgreich aufgeschoben. Aus Zeitmangel geht man häufig zur bekannten Bank. Diese Angebote bringen in der Regel wenig und sind teuer. So verlierst du Zinsen, Opportunitäten und wertvolle Zeit.

Uneinigkeit in finanziellen Fragen ist oft anstrengend und belastend für die Beziehung und die gemeinsame Zukunft. Das führt zu Frust, Diskussionen und manchmal sogar zu Streitgesprächen ohne Ergebnis.

Es gibt tausend Gründe, das Thema Finanzen aufzuschieben. Doch je früher du es angehst, desto besser werden deine Grundlagen – unabhängig davon, wo du heute stehst.

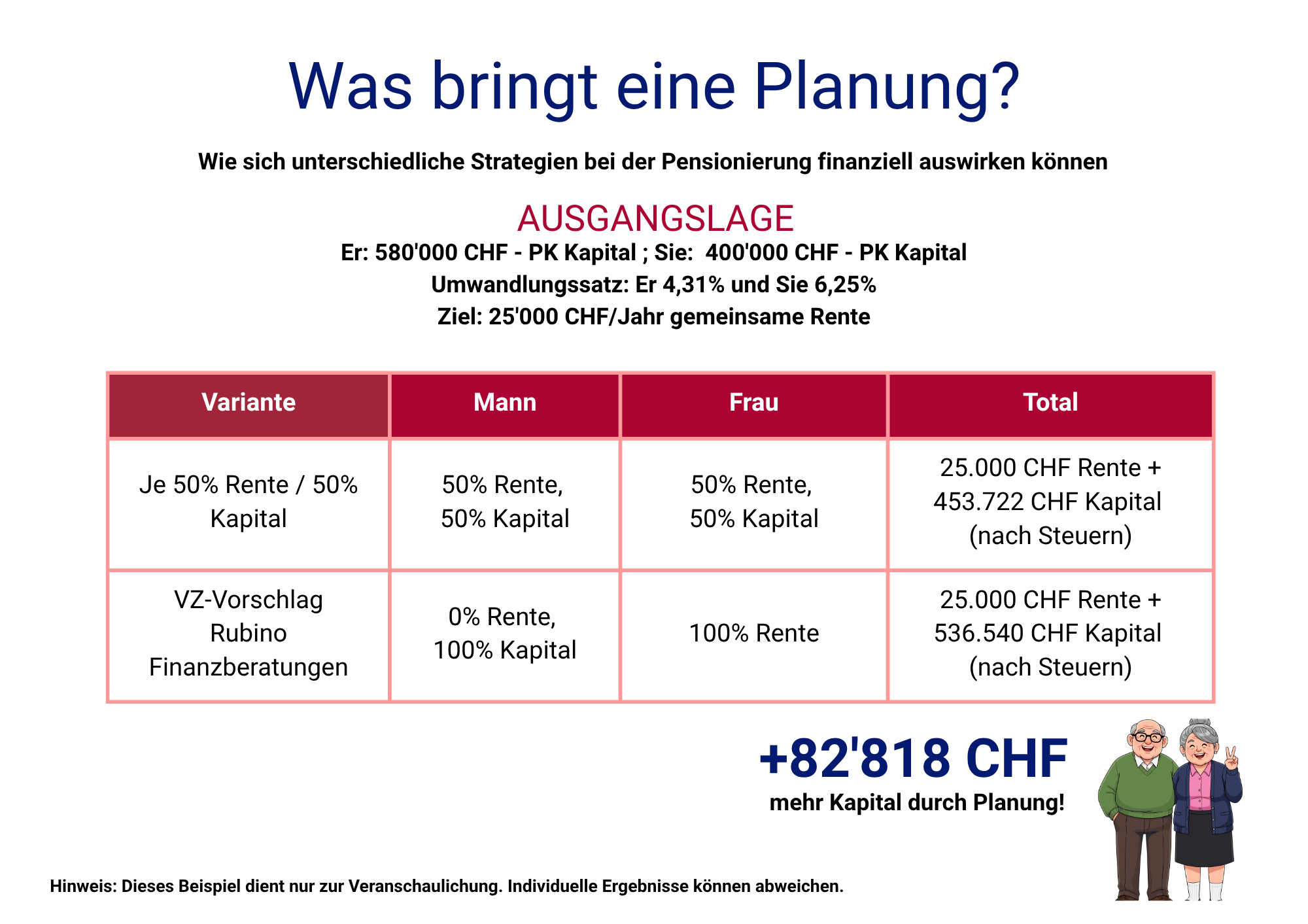

Mit einem Partner an deiner Seite, der das gleiche Ziel hat wie du und dank seiner Expertise bereits über 5000 Kunden unabhängig und transparent unterstützen konnte, erreichst auch du dein Wunschziel schneller. Mit einer klaren Schritt-für-Schritt-Anleitung und konkreten Massnahmen. Fristen werden eingehalten, Chancen erkannt. Das führt zu deutlich höheren Erträgen als bei 08/15-Beratungen.

In dieser Lebensphase bist du finanziell so stark wie noch nie zuvor. Doch diese Freiheit birgt auch Risiken: Ohne klares System drohen übereilte Entscheidungen, die dein hart erarbeitetes Vermögen gefährden können. Eine ganzheitliche Finanzplanung ist dein Schutzschild und Kompass zugleich – sie bewahrt dein Kapital und schenkt dir Klarheit, Unabhängigkeit und innere Ruhe.

Du hast Vermögen aufgebaut, doch es liegt verstreut – Bankempfehlungen hier, Familientipps da und spontane Entscheidungen dazwischen. Über Jahre hast du dich mit unterdurchschnittlicher Performance abgefunden. Du willst dein Leben geniessen und dein eigenes Ding machen – ohne ständig Kurse zu prüfen. Eine ganzheitliche Finanzplanung schafft Ordnung, optimiert deine Rendite und gibt dir deine Freiheit zurück.

Dir ist Sicherheit wichtiger als schnelle Renditeversprechen. Du willst einen langfristigen Navigator an deiner Seite – nicht einen einmaligen Produktverkäufer.

Ab 50 wirst du von Einladungen und Informationsveranstaltungen von Banken & Co. überhäuft. Doch welche Informationen bringt dir etwas und was wird dir nicht erzählt? Die Qualität der Fragen und Informationen, entscheiden über Qualität deiner Zukunft.

Jeder hat eine Meinung, aber niemand kennt deine Werte und Situation im Detail – weder deine engsten Freunde noch Google oder ChatGPT. Die Komplexität wird massiv unterschätzt: Etwa 40-50 verschiedene Themen spielen eine Rolle und damit auch die Chancen, die sich daraus ergeben. Eine Planung bringt klare Entscheidungsgrundlagen

Entscheidungen sind endgültig. Wer früh plant, hat Flexibilität und Optionen – selbst bei Scheidung oder finanziellen Rückschlägen. Wer wartet und falschen Informationen nachgeht, merkt die Fehler erst, wenn es zu spät ist. Falsche Entscheidungen kosten dich Zehntausende und Nerven.

Seit 2003 bin ich in der Finanzbranche tätig und habe über 5000 Beratungen durchgeführt. Ich habe das Geschäft von Grund auf gelernt – von Vorsorgeberatung für Privat- und Unternehmenskunden bis zur Anlageberatung.

Finanzberatung Rubino wurde 2020 gegründet – nach einer Erkenntnis aus einem Kundengespräch, die mich nicht mehr losliess:

Was ist die Kernaufgabe eines Finanzberaters? Wo liegt der grösste Hebel für den Kundenmehrwert?

Die Entscheidung: Weg von 08/15-Beratungen, weg von Provisionen, weg vom reinen Verkaufen – hin zu echter, lebensdienlicher Beratung auf Augenhöhe mit einer gemeinsamen Mission.

Das Leben unserer Kunden deutlich zu verbessern. Dadurch gewinnen sie Zeit, Lebensqualität und unvergessliche Erinnerungen.

Wir pflegen eine Beziehung, die weit über eine klassische Partnerschaft hinausgeht.

Ich habe es zu meiner Aufgabe gemacht, Menschen nachhaltig zu einem besseren Leben zu verhelfen mit der Umsetzung von Finanz- und Pensionsplanungen.

Das heisst: Risiken erkennen, verringern, ausschalten und auf der anderen Seite mehr Gewinn machen, bei höchster Sicherheit.

Die Finanzplanung ist dafür da, dich in finanziellen Fragen zu unterstützen, damit Du ein erfolgreiches, glückliches und erfülltes Leben führen kannst.

Meine Mission ist es, das Wohl meiner Kunden kompromisslos zu maximieren. Aus diesem Grund habe ich mich Selbständig gemacht.

Als Experte für Finanzplanungen und Pensionsplanungen unterstütze ich dich bei deinen Finanzen, gebe dir mehr Rückenwind anstatt Gegenwind. Für ein entspannteres und besseres Leben.

Der Einstieg ist ganz einfach! Vereinbare ein kostenloses Erstgespräch mit dem «Knopf» «Jetzt Anfragen». Wähle einen Termin, der uns beiden passt. Zuerst geht es mir darum, dein Problem, deine Ausgangslage zu verstehen und was dein Wunschziel ist. Dieses Gespräch ist für dich absolut kostenlos. Nach dem Gespräch weisst du, ob ich der richtige Ansprechpartner für dich in Zukunft bin.

1. 100% unabhängig

Provisionsfrei, frei von Interessenkonflikten. Wir arbeiten an den gleichen Zielen und Interessen.

Andere Berater verkaufen teure Bank- oder Versicherungsprodukte und kassieren heimlich mit.

2. Finanzbildung

Je besser du weisst, um was es geht, desto besser und bewusster werden deine Entscheidungen.

Andere nehmen sich kaum Zeit. Denn ob du es weisst oder nicht, ist am Ende dein Problem. Danach kommt oft «hätte ich das früher gewusst…»

3. Alles aus einer Hand

Du schaust auf Steuern, Rente, Anlagen, Wohneigentum und Erben – alles zusammen.

Andere schauen nur auf Teilstücke oder lassen es von ihrem Backoffice machen. Da entstehen gerne Fehler.

4. Erfahrung, die zählt

Über 20 Jahre Berufserfahrung und 5’000+ Beratungen. „Dank“ einem sehr schweren Unfall weiss ich: Geld ist wichtig, aber nicht das Wichtigste. Diese Werte fliessen in jede Planung ein.

Andere fokussieren nur auf Zahlen und Rendite. Sie vergessen, dass es um dein Leben geht – nicht nur um dein Vermögen.

5. Anlagewissen

Anlagen sind wie das Salz in der Suppe, die richtige Dosis macht den Unterschid. Ich kombiniere dein Wissen, Finanzplanung mit ganzheitlichem Investmentwissen, das nur wenige Leute haben.

Andere Berater sind an ihre Bankprodukte gebunden oder haben nur Grundwissen. Das kostet dich jährlich mehrere Prozent Rendite, auch wenn Du es selber verwaltest wirst du höchst wahrscheinlich dein Potenzial nicht voll ausschöpfen.

Ja, gerade dann ist es besonders wichtig. Bei kleinem Vermögen kannst du dir Fehler noch weniger leisten. Jeder Franken zählt. Meine Haltung: ich möchte dass du bei deinen Finanzen vorwärts kommst. Im kostenlosen Erstgespräch schauen wir, ob und wie ich dir helfen kann. Ehrlich und direkt. Bei grösseren Vermögen ist meist der Vermögensschutz im Fokus.

Andere Berater sagen oft ab, weil sich der Aufwand für sie nicht lohnt. Oder sie verkaufen dir teure Produkte, die du nicht brauchst.

Mein Stundenhonorar beläuft sich bei 190 Fr. plus Spesen. Biete auch Pauschalen an, damit du Budgetsicherheit erhältst.

Natürlich. Denn das Leben hält sich nicht an deine Pläne. Ich empfehle, diese Pläne à jour zu halten, ansonsten wird der Plan wertlos. Das ist normal und Teil des Prozesses. Eine Kleinigkeit für mich und dich.