Kennst du das? Du willst dein Geld clever anlegen, aber diese Buchstabenkombinationen aus der Finanzwelt verwirren dich total. ETF, ETC, ETN, ETP – klingt wie eine Geheimsprache! Keine Sorge, nach diesem Artikel bist du der Experte.

🤔 ETP, ETF, ETC & ETN: Warum du den Unterschied kennen musst

Stell dir vor, du kaufst ein Auto, ohne zu wissen, ob es ein Sportwagen, ein SUV oder ein Kleinwagen ist. Ziemlich riskant, oder? Genauso verhält es sich mit ETPs und ihren verschiedenen Arten.

Der Unterschied kann über Gewinn oder Verlust entscheiden. Und genau deshalb schauen wir uns jetzt gemeinsam an, was hinter diesen Kürzeln steckt.

🎓 ETP: Die Mutter der börsengehandelte Produkte

Exchange Traded Products (ETPs) sind börsengehandelten Finanzprodukten die passiv gemanag

sind. Wenn ETP die Mutter ist, sind ETFs, ETCs und ETNs Ihre “Kinder”.

Die drei wichtigsten Eigenschaften von ETPs:

✅ Kontinuierlicher Börsenhandel: ETPs können während der Börsenöffnungszeiten jederzeit gekauft und verkauft werden

✅ Kostengünstig: Niedrigere Gebühren im Vergleich zu traditionellen Anlageprodukten

✅ Flexibilität: Ermöglichen Zugang zu verschiedensten Anlageklassen

📊 ETF: Der Klassiker unter den börsengehandelten Produkten

ETFs (Exchange Traded Funds) sind wie der zuverlässige Allrounder in deinem Investmentportfolio. Sie bilden einen ganzen Markt oder Index nach – quasi wie ein Korb voller verschiedener Aktien. Es gibt auch ETF auf Obligationen. Jedoch Achtung: ETF wird missbraucht (Begriff ist nicht geschützt) – immer öfter auch als Tarnung für aktiv gemanagte Fonds.

Das macht ETFs besonders:

🏆 Breite Streuung über viele Wertpapiere

🛡️ Einfach in der Umsetzung und sehr Liquide

💰 Sehr kostengünstige Verwaltungsgebühren

Konkrete ETF-Beispiele:

UBS ETF (CH) SPI® (CH0130595342) – für den Schweizer Markt

Vanguard S&P 500 UCITS ETF (IE00B3XXRP09) – für den US-Markt

Die Vorteile von ETFs auf einen Blick:

✅ Perfekt für Einsteiger – einfach zu verstehen und zu handeln

✅ Flexibel handelbar – wie eine Aktie kaufen und verkaufen

✅ Hohe Transparenz – du weißt immer, was drin ist

Ein ETF funktioniert wie ein gut sortierter Einkaufswagen: Statt einzelne Aktien auszuwählen, bekommst du mit einem Kauf gleich einen ganzen Markt. Das reduziert dein Risiko und spart Zeit bei der Anlageentscheidung.

💎 ETC: Der Rohstoff-Champion unter den ETPs

ETCs (Exchange Traded Commodities) sind deine Eintrittskarte in die Welt der Rohstoffe. Gold, Silber, Öl – hier kannst du in „hartes“ Investment investieren.

Das macht ETCs besonders:

🏆 Direkte Investition in einzelne Rohstoffe

⚠️ Besicherung durch physische Rohstoffe oder Garantien

💡 Perfekt für Diversifikation deines Portfolios

Konkrete ETC-Beispiele:

ZKB Gold (CH0139101593) – 1:1 mit physischem Gold hinterlegt

WisdomTree WTI Crude Oil ETC (GB00B15KXV33) – bildet den Ölpreis ab

📝 ETN: Der exotische Verwandte im ETP-Universum

ETNs (Exchange Traded Notes) sind wie die Abenteurer unter den ETPs. Sie ermöglichen Investments in Bereiche, die sonst schwer zugänglich wären. Ein ETN ist eine Schuldverschreibung, die an der Börse gehandelt wird und die Performance eines zugrunde liegenden Index oder Wertpapiers nachbildet. Die Abbildung von Kryptowährungen oder anderen Fremdwährungen, ohne diese direkt kaufen zu müssen, ist das bekannteste Beispiel dafür.

ETN Besonderheiten:

🌍 Zugang zu exotischen Märkten und Strategien

🫰 Meist teuer in den Gebühren

⚠️ Höheres Risiko durch Emittentenabhängigkeit: Der Emittent garantiert die Rückzahlung deines investierten Geldes.

ETN-Beispiele aus der Praxis:

21Shares Bitcoin ETP (ABTC | CH0454664001) – für Krypto-Exposure

WisdomTree Short VIX ETN (IE00SXZM9G56) – für Volatilitätsstrategien

🎯 Welches Produkt passt zu dir?

Wahrscheinlich passt für 95% der Leute ein ETF. Der Rest kann sicherlich beigemischt werden. Ich denke gerade an Kryptowährungen. Wer es einfach und nicht ganz so sicher halten will wie eine Hard Wallet, ist da mit einem ETN sehr gut bedient. Wer etwas Rohstoffe resp. Gold dem Depot beimischen möchte, ohne physisches Gold selber zu lagern, dann ist ein ETC perfekt. Es ist wie bei einem guten Rezept: Die Mischung macht’s.

⚠️ Risiken verstehen und minimieren

Jedes Investment birgt Risiken. Bei ETCs und ETNs ist das wichtigste das Emittentenrisiko. Das bedeutet: Geht der Herausgeber pleite, wird dein Investment dem folgen. Informiere dich gut.

So minimierst du die Risiken:

✅ Auf Besicherung achten

✅ Nur seriöse Emittenten wählen

✅ Portfolio diversifizieren

🚀 Dein Weg zum erfolgreichen Investment

Mit diesem Wissen bist du bestens gerüstet. Jetzt ist der richtige Zeitpunkt zu handeln!

🎓 Willst du mehr wissen? In unserem Online-Kurs lernst du die feinen aber wichtigen Unterschiede zwischen den verschiedenen Anlageprodukten. Starte noch heute und werde zum Experten!

👉 Jetzt zum Kurs anmelden und deine Anlagekenntnisse auf das nächste Level bringen. Schreibe mir eine Mail mit dem Betreff: ETF Kurs.

👉 Möchtest du wissen, welche ETPs perfekt zu deiner Anlagestrategie passen? Vereinbare jetzt dein kostenloses Beratungsgespräch. Gemeinsam finden wir die optimale Lösung für deine finanzielle Zukunft!

Um was geht es? Hier die 4 wichtigsten Aspekte dieses Beitrags:

Rendite vs. Sparbuch: ETFs bieten deutlich bessere Renditechancen als das Sparbuch, die durch Inflation, Gebühren und Steuern real an Wert verlieren.

Rechtliche Absicherung: Das Depot sollte auf den Namen der Eltern laufen, um volle Kontrolle zu behalten. Die Schenkung von Eltern an Kinder ist steuerfrei.

Auswahl der richtigen ETFs: Fokus auf breite Streuung, niedrige Gesamtkosten unter 0,4% p.a. und langfristige Aktieninvestments. Besonders wichtig ist die Gewichtung.

Langfristige Perspektive: Der ideale Anlagehorizont beträgt 10+ Jahre. Bei einer monatlichen Investition von 200 CHF über 35 Jahre können rund 362'312 CHF erreicht werden.

Die Details erhältst du wenn du 5 Minuten Lesezeit investierst.

Warum mit ETF investieren statt Sparbuch 💭 ?

Das Sparbuch bringt kaum mehr Zinsen. Das Ersparte wird durch die Inflation an Wert verlieren, dazu kommen Gebühren und Steuern hinzu. Am Ende gut gemeint, doch trotzdem ein Verlust. Darum ist ein ETF nahezu Ideal zum investieren. Achtung, dein Anlagehorizont wäre idealerweise 10 und mehr Jahre. Je länger, desto besser. Der ZinsesZins wird es dir Danken.

Was ist ein ETF? Einfach erklärt: Ein ETF (Exchange Traded Fund) ist wie eine grosse Schatzkiste, in der du viele verschiedene Firmenaktien auf einmal kaufen kannst, statt einzelne Aktien zu kaufen. Gut gestreut und ein Computer kümmert sich automatisch darum, dass die richtigen Firmen in deiner Schatzkiste sind.

Kleiner Schritt für dich, grosser Schritt für die finanzielle Zukunft deines Kindes

Inspirationen 🎨

Was könnte deine Motivation sein? Hier einige Gedanken: Vielleicht möchtest du für die Ausbildung deiner Kinder vorsorgen, für ihre Hochzeit, eine Wohneigentums-Mitfinanzierung oder einfach für ihre Pensionierung. An Ideen mangelt es nicht. Am Ende entscheidest du. Mein Tipp: Schreib dir das auf. Ich mache mit dir eine Wette – irgendwann auf diesem Weg wirst du dich nicht mehr an die ursprüngliche Motivation erinnern. Wer schreibt, der bleibt.

Rechenbeispiele: Annahme 6.5% (Netto) pro Jahr, Monatliche Investition, gerundet. Pensionierung Finanzierung bis Alter 35. Einmalig ohne zusätzliche Investition

Jahre

Beitrag 75.-

Beitrag 200.-

Einmalig 20K bei Geburt

Hochzeit

30

92’000

245’400

132’300

Wohneigentum

35

83’400

362’312

181’2400

Pensionierung

(Invest bis 35, dann 0.-)

65

551’722

2’758’000

1’199’000

Vorbereitung 🔍 für den ETF Kindersparplan

Bevor Du loslegst, gibt es einige wichtige Punkte zu beachten:

Wer sind deine Sponsoren💰?

Überlege dir, wer neben dir noch zur Finanzierung beitragen könnte. Sprich mit Grosseltern, Götti, Gotti und Geschwistern. Wer möchte regelmässig einen monatlichen Beitrag leisten? Auch kleine Beträge machen einen Unterschied – schon 5 CHF pro Monat wachsen in 20 Jahren auf 1'200 CHF an.

Rechtliche Aspekte ⚖️ für deine ETF Investition

Eröffne das Depot auf Deinen Namen. So behältst Du die volle Kontrolle über die Investments und kannst flexibel reagieren. Falls dein Kind, mal durch falschen Einfluss auf die schiefe Laufbahn kommen würde. Was wir natürlich niemals hoffen.

Zudem ein Depot für U18, ist mir nicht bekannt. Es steht oft der Namen deines Kindes drauf, doch rechtlich lauft es auf die Erwachsene Person. Die Schenkung von Eltern zu Kinder ist steuerfrei.

1 ETF Depot pro Kind oder 1 für alle Kinder 👨👩👧👦 ?

Ein gemeinsames Depot für alle Kinder ist zwar am einfachsten zu verwalten, die Herausforderung entsteht jedoch, wenn die Kinder unterschiedlich alt sind und die Anlagen unterschiedliche Renditen erzielen – wie willst du dann nach einigen Jahren das Vermögen gerecht aufteilen? Kläre das für dich im voraus.

Die richtige Bank oder der passende Broker 🏦 für dein Kinder ETF

Achte besonders auf:

Niedrige Gebühren – am besten ohne oder mit sehr niedrigen Depotgebühren. Lies sonst mein Beitrag über Gebühren und ihre Auswirkungen.

Zuverlässiger Kundenservice: Prüfe die Google-Bewertungen und vergleiche sie mit den Erfahrungen in Foren.

Sicherheit: Ein Konkursrisiko besteht nur für dein Barguthaben auf dem Konto, das meist bis 100'000 CHF (gilt für 🇨🇭Banken) geschützt ist. Für ein Kinderkonto ist dies jedoch kaum relevant. Das investierte Geld ist davon nicht betroffen, da es in Unternehmen investiert und nicht bei der Bank hinterlegt ist.

ETF Auswahl 📊

Die Zauberformel für Deinen Erfolg basiert auf drei Säulen:

Breite Streuung (Diversifikation) in Länder, Währungen und Branchen

Günstige Gesamtkosten unter 0.4% pro Jahr inkl. Depotkosten.

Fokus auf Aktien für langfristigen Erfolg. Beimischung von Bitcoin ETP erlaubt, übertreibe jedoch nicht.

Welche ETF’s?

Dies ist keine Anlageberatung, sondern lediglich eine Übersicht der verfügbaren Möglichkeiten. Siehe beim nächsten Punkt, praktische Umsetzung. Auf der Webseite Just ETF findest du tausende andere Möglichkeiten.

Praktische Umsetzung ⚙️

Welche ETFs würde ich nehmen?

Dies ist wie ich es investieren würde aktuell und meine persönliche Meinung. Die Gewichtung würde ich vor allem auf World und USA legen. Die anderen sind Beimischungen. Je nach Geopolitischen und Wirtschaftlichen Entwicklung würde ich allenfalls mit den Jahren anpassen. Das bedeutet, wenn USA irgendwann nicht mehr Wirtschaftlich so stark ist, wie heute, dann würde ich entsprechend umschichten.

Über die 10 häufigsten Fehler habe ich einen ausführlicheren Beitrag geschrieben, hierkannst du mehr darüber lesen.

Verwaltung und Monitoring von ETFs 📋

Ein guter Plan braucht auch gute Pflege:

Regelmässige Überprüfung der Strategie

Steuererklärung angeben gemäss Auszug.

Jährliches Rebalancing

Rebalancing ⚖️

Stell dir dein ETF-Portfolio wie einen Garten vor: Rebalancing bedeutet, dass du regelmässig deinen Garten "ordnest" – also die schnell gewachsenen Pflanzen etwas zurückschneidest und die Anderen stärkst. So stellst du sicher, dass dein Garten immer so aussieht, wie du ihn ursprünglich geplant hast und nicht eine Pflanze zu dominant wird. Das würde ich wie beim Garten 1x im Jahr machen, sofern du mehr als ein ETF in deinem Depot hast.

Kriegskasse 💰 (Optional)

Plane klug: 80% in ETFs, 20% als Reserve in sicheren Anlagen, wie Cash, Gold oder Obligationen. So kannst Du Marktkorrekturen sogar als Chance nutzen.

Bereit für den nächsten Schritt 🎯 ?

Setze oben beschriebene Punkte um. Wenn du dich nicht sicher fühlst oder einfach mehr Rendite machen möchtest, dann schreibe mir eine Mail mit dem Betreff “Warteliste Börsenkurs ETF”. Du wirst erfahren und lernen auf welche Details du genau achten musst, damit es noch erfolgreicher wird.

PS: Lies meine weiteren Blogs rund um das Thema ETF (Geldanlagen & Vermögensaufbau)

Wie auch du investieren kannst, wenn es wirklich etwas für dich ist

Private Equity klingt erstmal nach etwas, das nur grosse Player anpacken. Dabei ist es eigentlich ganz einfach: Es geht um privates Beteiligungskapital – also Geld, das in nicht-börsenkotierte Unternehmen investiert wird. In diesem Beitrag erkläre ich dir alles Wichtige rund um Private Equity in der Schweiz.

Was ist Private Equity?

Stell dir vor, du könntest dich an einem vielversprechenden Unternehmen beteiligen, bevor es an die Börse geht. Genau das bedeutet Private Equity: privates Eigenkapital. Man investiert also direkt in Firmen, die (noch) nicht an der Börse gehandelt werden. Anders als beim Kauf von Aktien auf dem öffentlichen Markt läuft hier alles hinter verschlossenen Türen ab. Oft schliessen sich Investoren in speziellen Private-Equity-Fonds zusammen, um gemeinsam in mehrere Unternehmen zu investieren.

Wichtig: Private Equity bedeutet nicht nur Geld geben und abwarten. Die Investoren – oder besser gesagt die Fondsmanager – haben ein Wörtchen mitzureden. Sie steigen oft mit einem bedeutenden Anteil ins Unternehmen ein und wollen mitreden, um den Laden auf Vordermann zu bringen. 🛠️ Das Ziel dahinter? Wertsteigerung! Wenn alles nach Plan läuft, ist das Unternehmen nach ein paar Jahren deutlich mehr wert. Später verkauft man den Anteil wieder (Exit genannt) – idealerweise mit sattem Gewinn. Kurzum: Private Equity ist ein bisschen wie Hausflipping, nur dass man statt Häusern Unternehmen aufmöbelt und später teuer weiterverkauft.

Wie funktioniert eine Private-Equity-Investition?

Private-Equity-Deals laufen typischerweise in vier Phasen ab:

Fundraising: Zunächst sammeln spezialisierte Private-Equity-Gesellschaften Geld von Investoren ein. Viele Köche, äh Investoren, füllen also gemeinsam den Topf.

Investition: Mit diesem Kapital kauft der Fonds Anteile an vielversprechenden Unternehmen – häufig handelt es sich um etablierte Firmen mit Wachstumspotenzial oder manchmal auch um Start-ups (dann spricht man oft von Venture Capital, einer Unterform von Private Equity).

Beteiligungsmanagement: Jetzt wird angepackt. Die Private-Equity-Profis arbeiten eng mit dem Unternehmen zusammen, bringen frisches Kapital, Know-how und oft ein straffes Fitnessprogramm fürs Business. 🎯 Ziel: Umsatz steigern, Prozesse verbessern, Unternehmen fit machen für die grosse Bühne.

Exit: Hat das Unternehmen an Wert gewonnen, kommt der grosse Moment des Verkaufs. Der Anteil wird veräussert – sei es an einen strategischen Käufer, an einen anderen Investor oder durch einen Börsengang (IPO). Die Erlöse aus dem Verkauf gehen zurück an die Investoren (natürlich abzüglich der „Erfolgsprämie“ für die Fondsmanager).

Kurz gesagt: Private Equity holt Unternehmen ins Boot, peppt sie auf und verkauft sie später gewinnbringend weiter. Durch diese aktive Rolle unterscheiden sich Private-Equity-Investoren von normalen Aktionären: Als Aktionär einer börsenkotierten Firma bist du eher passiver Teilhaber und kannst nur hoffen, dass das Management alles richtig macht. Bei Private Equity sitzt du (indirekt über den Fonds) mit am Steuer und trägst dazu bei, den Unternehmenswert zu steigern.

Finanzielle Aspekte: Warum investieren Leute in Private Equity?

Jetzt zur spannenden Frage: Was springt finanziell dabei heraus? Private Equity wird von vielen grossen Investoren geschätzt, weil es überdurchschnittliche Renditechancen bietet. Historisch gesehen haben Private-Equity-Fonds oft höhere Renditen erzielt als breite Aktienindices. Warum? Zum einen, weil Private-Equity-Manager sehr gezielt Unternehmen auswählen und aktiv verbessern. Zum anderen, weil sie Risiken eingehen, die an der Börse so nicht möglich wären – und Risiko und Rendite hängen bekanntlich meist zusammen.

Hier ein paar finanzielle Vorteile von Private Equity auf einen Blick:

Hohe Renditechancen: Durch das aktive Eingreifen und die langfristige Strategie können erfolgreiche Private-Equity-Investments deutlich höhere Gewinne abwerfen als klassische Aktien oder Obligationen. Beispielsweise erzielen Pensionskassen in der Schweiz dank Private Equity im Schnitt bessere Renditen – sie lassen ihr Geld sozusagen extra hart für sich arbeiten.

Diversifikation: Private Equity ermöglicht Zugang zu Investments, die an der normalen Börse nicht verfügbar sind. Durch die Beimischung von Private Equity in ein Portfolio kann man sein Anlageuniversum erweitern. Das kann helfen, das Gesamtrisiko zu streuen. Anders gesagt: Du verteilst deine Eier nicht nur auf die Körbe „Aktien“ und „Bankkonto“, sondern packst ein paar auch in den Korb „Private Unternehmen“. Wenn Aktienmärkte schwächeln, laufen manche Privatunternehmen umso besser – das glättet Schwankungen im Portfolio.

Exklusive Chancen: Viele der spannendsten Firmen sind (noch) nicht börsenkotiert. Denk an innovative Tech-Firmen, spezialisierte Familienunternehmen oder aufstrebende Mittelständler. Mit Private Equity kannst du bei den Cool Kids mitspielen, bevor alle anderen überhaupt wissen, wie heiss diese Firma ist. Wer früh investiert, kann vom Wachstum profitieren, bevor der grosse Hype beginnt.

Natürlich gibt’s nicht nur Sonnenseiten. Kein Investment ohne Risiko, das ist so sicher wie das Amen in der Kirche. Deshalb direkt im Anschluss:

Risiken von Private Equity

Bei all den Chancen muss man fairerweise sagen: Private Equity ist kein Selbstläufer und nicht für jeden geeignet. Hier die wichtigsten Punkte, warum man nicht einfach sein ganzes Geld kopfüber in Private-Equity-Fonds stecken sollte:

Hohes Risiko: Ja, wir haben von hohen Renditen gesprochen. Aber die kommen nicht ohne höheres Risiko. Private Unternehmen können auch floppen. Wenn ein Fonds in ein Unternehmen investiert, das trotz aller Mühen nicht in Schwung kommt oder gar bankrottgeht, ist ein Teil des investierten Kapitals futsch. 💸 Zudem können wirtschaftliche Flauten oder Marktänderungen den geplanten Exit erschweren. Du brauchst also manchmal Nerven aus Stahl und einen langen Atem.

Illiquidität (geringe Liquidität): Stell dir vor, du gibst dein Geld heute und bekommst es erst in 5–10 Jahren zurück – so ungefähr läuft das. Private-Equity-Fonds haben meist lange Laufzeiten, während derer du nicht einfach aussteigen kannst. Es gibt keinen öffentlichen Marktplatz, wo du deinen Anteil jederzeit verkaufen könntest (im Gegensatz zu Aktien, die du börsentäglich veräussern kannst). Das bedeutet: Dein Geld ist über Jahre gebunden. Wer plötzlich Bares braucht, schaut bei Private Equity in die Röhre. Deshalb gilt: Nur Geld investieren, auf das du längere Zeit verzichten kannst.

Hohe Einstiegshürden: Lange Zeit war Private Equity ein elitärer Club. Um überhaupt mitmachen zu dürfen, brauchtest du sehr viel Kapital. Institutionelle Investoren wie Pensionskassen oder superreiche Privatpersonen kamen rein, Otto Normalanleger eher nicht. Auch heute noch verlangen viele traditionelle Angebote Mindestbeträge von mehreren hunderttausend Franken – und obendrauf musst du oft offiziell als „qualifizierter Anleger“ gelten (also genügend Erfahrung oder Vermögen mitbringen). Sprich: Der Zugang ist reguliert, um Kleinanleger vor den grossen Risiken zu schützen. Das ist zwar gut gemeint, kann aber frustrierend sein, wenn man eigentlich gerne mit einem kleineren Betrag investieren würde.

Komplexität und Kosten: Private-Equity-Investments sind komplizierter als z.B. ein ETF auf den SMI. Die Vertragswerke sind umfangreich, es gibt verschiedene Fondsstrategien, Gebührenmodelle (Management Fee, Performance Fee etc.) und rechtliche Konstrukte. Zudem verlangen einige Anbieter saftige Gebühren für die Vermittlung oder Verwaltung solcher Fonds. Insgesamt muss man schon wissen, was man tut – oder jemanden an der Seite haben, der sich damit auskennt.

Private Equity bietet tolle finanzielle Chancen, kommt aber mit gewissen Schmerzen. Es ist wie ein hochprozentiger Espresso – kann dich wach machen und Energie geben, ist aber nichts für schwache Nerven oder für Leute, die abends um 8 noch friedlich schlafen wollen. 😉 Hier ist gutes Abwägen gefragt.

Private Equity in der Schweiz: Besonderheiten und aktuelle Trends

Schauen wir uns an, wie die Lage speziell bei uns in der Schweiz aussieht. Unser schönes Land ist ja für seine Finanzbranche bekannt – und auch im Private Equity mischen wir kräftig mit:

Stabiles Umfeld: Die Schweiz bietet politische Stabilität, einen verlässlichen Rechtsrahmen und gut ausgebildete Fachleute. Klingt trocken, ist aber Gold wert für Investoren. Ein stabiles Umfeld schafft Vertrauen, gerade wenn es um langfristige Engagements wie Private Equity geht. Hier kann man sich darauf verlassen, dass nicht plötzlich über Nacht die Regeln geändert werden.

Viele interessante Firmen: Wusstest du, dass an der Schweizer Börse nur ein Bruchteil aller Unternehmen des Landes gelistet sind? Der grosse Rest sind kleine und mittlere Unternehmen (KMU), oft familiengeführt, die nicht an der Börse sind. Diese Firmen brauchen trotzdem Kapital für Wachstum – und hier kommt Private Equity ins Spiel. In der Schweiz gibt es also jede Menge Gelegenheiten für Beteiligungen abseits der Börse. Von innovativen Start-ups in Zürich und Zug bis zu den versteckten Champions in den Alpen: Private Equity findet überall spannende Ziele.

Wachsender Markt: In den letzten Jahren hat der Private-Equity-Markt in der Schweiz ordentlich zugelegt. Immer mehr Private-Equity-Gesellschaften sind hier aktiv, und das investierte Volumen steigt. International renommierte PE-Firmen (einige mit Schweizer Wurzeln) verwalten von der Schweiz aus Milliardenbeträge. Kurz: Private Equity ist längst angekommen in der Schweizer Finanzwelt und kein Nischen-Thema mehr.

Pensionskassen als Vorreiter: Schweizer Pensionskassen gelten als ziemlich clevere Füchse, wenn es um Investments geht. Sie haben erkannt, dass sich mit Private Equity extra Rendite holen lässt. Unsere Pensionskassen investieren seit Jahren erfolgreich einen Teil ihres Vermögens in Private-Equity-Fonds. Das hilft ihnen, die Rentenkassen zu füllen. Für uns Privatanleger ist das ein gutes Zeichen: Wenn sogar die sonst so sicheren und bedachten Pensionskassen auf Private Equity setzen, dann hat diese Anlageklasse wohl ihre Daseinsberechtigung – natürlich im richtigen Umfang und mit Augenmass.

Kann man als Privatanleger in Private Equity investieren?

Nach all den Infos fragst du dich vielleicht: Klingt spannend, aber kann ich da überhaupt mitmachen? Die Antwort lautet: Jein. 😅

Bisher war es in der Tat so, dass Private Equity hauptsächlich den Grossen vorbehalten war. In der Schweiz (und weltweit) galten strenge Regeln, wer in solche nicht-börslichen Anlagen investieren darf. Typischerweise musst du sehr vermögend sein oder über spezifisches Finanzwissen verfügen, um als qualifizierter Investor zugelassen zu werden. Das hat, wie erwähnt, den Zweck, unerfahrene Kleinanleger vor grossen Verlusten zu bewahren.

Die gute Nachricht: Die Türen öffnen sich langsam. 🎉 Dank neuer Angebote und Fintech-Lösungen gibt es inzwischen Wege, mit kleineren Beträgen in Private Equity reinzukommen. Einige Möglichkeiten, die es heute gibt:

Fonds mit tieferem Minimum: Es wurden Publikumsfonds aufgelegt, die in Private Equity investieren und schon mit fünfstelligen Beträgen (manchmal ca. 10’000 Franken) zugänglich sind. Das ist immer noch Geld, klar – aber weit weniger als die Millionen, die früher nötig waren. Solche Fonds bündeln das Geld vieler kleiner Anleger und stecken es in Private-Equity-Projekte.

Dachfonds und Secondaries: Für semi-professionelle Anleger gibt es Dachfonds, die gleich in mehrere Private-Equity-Fonds investieren. Hier sind die Einstiegssummen zwar oft noch hoch (sechsstelliger Bereich), aber sie bieten breitere Streuung. Auch der Handel mit Secondary-Anteilen (also gebrauchten Fondsanteilen) ermöglicht manchmal etwas niedrigere Beträge und kürzere Restlaufzeiten – allerdings ist das Terrain kompliziert.

Digitale Plattformen und neue Anbieter: In den letzten Jahren sind in der Schweiz und Europa Plattformen entstanden, über die private Investoren sich schon mit relativ kleinen Summen (teils vierstellig, manchmal sogar noch weniger) an Private-Equity-Investments beteiligen können. Diese Anbieter arbeiten oft mit einem Trick: Sie bündeln viele kleine Beträge und investieren sie über einen Vehikel gesammelt in einen grossen Fonds. So kannst du mit kleinem Geldbeutel indirekt beim grossen Deal dabei sein. Wichtig zu wissen: Oft musst du dafür dein Geld von einem Vermögensverwalter verwalten lassen oder gewisse Bedingungen erfüllen, damit du formal als qualifizierter Investor zählst. Aber der bürokratische Teil wird in der Regel von den Anbietern vereinfacht dargestellt – man muss nur die Checkbox setzen, dass man sich der Risiken bewusst ist (und natürlich sollte man das wirklich sein!).

Es ist absolut nicht mehr ausgeschlossen, als normaler Privatanleger in Private Equity zu investieren. Die Produkte und Zugangswege entwickeln sich. Allerdings bleibt Private Equity kein Sparschwein auf der Theke – man sollte wirklich verstehen, worauf man sich einlässt, die Finanzmärkte ein wnig verstehen und idealerweise nur einen überschaubaren Teil seines Vermögens dort engagieren.

Experten empfehlen häufig, nicht mehr als etwa 5–10% des Portfolios in solch illiquide Anlagen wie Private Equity zu stecken. So bleibt dein Risiko im Rahmen und dein Geld ist nicht komplett für Jahre weggesperrt.

Lohnt sich Private Equity für dich, und wie geht man es an?

Private Equity ist zweifellos eine spannende Sache. Die Aussicht, abseits der Börse in dynamische Unternehmen zu investieren, lockt mit hohen Renditen und exklusiven Möglichkeiten. Gerade in der Schweiz, mit ihrer stabilen Wirtschaft und innovativen Firmen, kann Private Equity eine lohnende Beimischung für mutige Anleger sein. Du kannst vom Wachstum vielversprechender Unternehmen profitieren und dein Portfolio breiter aufstellen.

Doch man muss ehrlich bleiben: Private Equity ist kein Must-Have für jeden. Es erfordert Geduld, Risikobereitschaft und Verständnis. Wenn du nachts ruhig schlafen willst, weil du jederzeit an dein Geld kommst, dann sind Sparkonto oder ETF wohl die stressfreiere Wahl. 😉 Private Equity kann sich lohnen, wenn es zu dir passt – sprich, wenn du einen langen Atem hast, dich in das Thema einarbeiten willst (oder einen Experten an deiner Seite hast) und finanziell so aufgestellt bist, dass du einen Ausflug in diese exklusive Anlageklasse wagen kannst, ohne deine ganze Existenz dran zu hängen.

Wie geht man also am besten vor, wenn man interessiert ist? Mein Tipp: Hol dir unabhängige Beratung ins Boot. Warum? Private-Equity-Investments können komplex sein, und es gibt zig Fonds, Strategien und Anbieter. Ein unabhängiger Finanzberater – einer, der nicht von einer Bank gesponsert wird und dir nichts aufzwingen muss – kann gemeinsam mit dir schauen, ob und wie Private Equity in deine persönliche Strategie passt. Wichtig ist, dass dabei deine Ziele und deine Situation im Vordergrund stehen, nicht der Verkaufsprospekt irgendeines Fonds.

Dein nächster Schritt: Unabhängig beraten lassen und Chancen nutzen

Wenn dich Private Equity neugierig gemacht hat, stehst du am Anfang einer spannenden Reise. Aber du musst sie nicht alleine antreten! Warum nicht mal mit einem unabhängigen Profi darüber sprechen? Bei Finanzberatung Rubino bin ich für dich da, um genau solche Fragen in Ruhe anzuschauen und gemeinsam massgeschneiderte Lösungen zu finden.

Unser Vorteil für dich: Als unabhängige Finanzberatung können wir aus der ganzen Palette des Marktes schöpfen. Wir zeigen dir objektiv die Vor- und Nachteile von Private Equity für deine Situation auf. Vielleicht ist es eine tolle Chance für dich – vielleicht passt es aber auch (noch) nicht, und eine andere Anlage macht mehr Sinn. In jedem Fall bekommst du ehrliche, transparente Beratung, damit du die bestmögliche Entscheidung für deine Finanzen triffst.

Lust bekommen, mehr zu erfahren? 🤗 Dann zögere nicht und melde dich bei mir für ein unverbindliches Gespräch. Gemeinsam finden wir heraus, wie du von Private Equity und anderen spannenden Anlagen profitieren kannst – und zwar genau so, wie es zu dir passt. Jetzt liegt es an dir: Pack die Gelegenheit beim Schopf und lass dein Geld für dich arbeiten!

Die häufigsten Fragen rund um Private Equity Anlagen in der Schweiz

Warum ist Private Equity so interessant?

Weil’s abseits der Börse oft mehr Rendite bringt. Du investierst in Firmen mit Wachstumspotenzial und profitierst, wenn sie später für viel Geld verkauft werden.

Was ist Venture Capital einfach erklärt?

Das ist quasi die wilde Schwester von Private Equity. Dabei investiert man in junge Start-ups, die noch ganz am Anfang stehen – mit viel Risiko, aber auch viel Fantasie.

Kann man als Privatperson in Private Equity investieren?

Ja, aber nicht ganz so einfach. Es gibt mittlerweile Wege, auch mit kleinerem Budget reinzukommen – zum Beispiel über spezialisierte Fonds oder digitale Plattformen.

Wie viel Rendite gibt es bei Private Equity?

Je nach Fonds und Marktumfeld kann’s deutlich mehr geben als mit Aktien – 8 bis 15 % pro Jahr sind möglich. Aber: Keine Garantie, und das Geld ist lange gebunden.

Hat Private Equity Zukunft?

Und wie! Immer mehr Firmen bleiben privat, immer mehr Investoren steigen ein. Gerade in der Schweiz wächst der Markt – solide, smart und mit viel Potenzial.

Welche Nachteile hat Private Equity?

Dein Geld ist oft jahrelang blockiert und du brauchst starke Nerven. Ausserdem ist der Einstieg komplex – darum lohnt sich eine gute Beratung besonders.

👉 Dieser Blog wurde länger als gedacht, daher habe ich ihn in 2 Teile unterteilt.

Teil 1 – US Quellensteuern;Teil 2 – US Erbschaftsteuern.

👁️🗨️ Auf einen Blick

Als Schweizer Anleger mit Wohnsitz in der Schweiz investierst du in ETFs und Aktien von Weltkonzernen, meist mit Unternehmenssitz USA. Dies zieht einige Konsequenzen mit sich. Hier erfährst du einiges darüber.

ETF-Domizil ist entscheidend: Irische ETFs bieten für Schweizer Anleger in US Titeln optimale Steuervorteile

Erfahre bei welchen ETFs du keine US Quellensteuer zahlst

Thesaurierende ETFs bevorzugen: Steueraufschub durch automatische Wiederanlage der Dividenden

Wie du je nach Kanton zusätzliche Abzüge von deinem ETF in deiner Steuererklärung machen kannst.

Wie du die Quellensteuer minimieren oder vermeiden kannst

Säule 3a-Einzahlungen maximieren: Steuervorteile nutzen mit ETF

Auch als Schweizer mit Wohnsitz in der Schweiz kannst du unter Umständen von der US-Nachlasssteuer betroffen sein (bis zu 40%!)

Steuern sind wie hungrige Piranhas – sie knabbern still und leise an deiner Rendite. Doch keine Sorge, es gibt einen Ausweg! Dieser Blog ist in zwei Teile gegliedert: zum einen die Quellensteuer und zum anderen die US-Erbschaftssteuer, die auch für dich in der Schweiz (happig) relevant sein könnte.

Hier sind die harten Fakten: Steuern und Kosten können deine 7% Rendite auf 4-5% schrumpfen lassen. Bei 100.000 Franken über 20 Jahre? Das macht satte 170.000 Franken Unterschied (Steuern- und Abgabefrei )! Zeit, clever zu werden.

Mit den richtigen Wissen holst du 1-2% mehr raus. Da liegen über die Jahre einige tausend Franken für dich bereit. Klingt besser als Überstunden, oder?

Der Schlüssel zum Erfolg? An einigen Ecken und Kanten kannst du optimieren. In diesem Beitrag erkläre ich wo und wie. Denn am Ende zählt nur, was netto übrig bleibt – oder wie ich sagen würde: „meh Cäsh in de Täsch"!

Das Beste kommt zum Schluss: Du kannst deine Steuersituation optimieren! Die schlechte Nachricht? Es wird etwas kompliziert. Aber hey, für mehr Geld lohnt sich das bisschen Kopfarbeit, nicht wahr? 😉

Steuergrundlagen für den ETF & Aktien Anleger im Überblick

Hier sind die wichtigsten Unterschiede zwischen den genannten Steuerarten:

Verrechnungssteuer: Eine Schweizer Steuer von 35%, die auf inländische Ausschüttungen von Schweizer Firmen und Aktien erhoben wird. Du kannst sie in der Steuererklärung zurückfordern. Wenn du die Verrechnungssteuer in deiner Steuererklärung angibst, erhältst du diese 35% zurück – allerdings erhöht sich dadurch dein steuerpflichtiges Einkommen. Keine Angst, es lohnt sich trotzdem, ehrlich zu sein!

Quellensteuer: Wird direkt bei der Ausschüttung von Dividenden aus ausländischen Aktien im Ursprungsland erhoben. Bei US-Aktien beträgt sie grundsätzlich 30%, kann aber durch Doppelbesteuerungsabkommen auf 15% reduziert werden. Solche Abkommen bestehen zwischen den USA und Irland sowie zwischen den USA und der Schweiz.

Vermögenssteuer: Wird jährlich auf den Gesamtwert, eben das Vermögen deines investierenden Portfolios erhoben und liegt im Promillebereich. In den meisten Kantonen gibt es ausserdem einen Freibetrag. Ich zahle lieber Vermögenssteuer als Einkommenssteuern.

Einkommenssteuer: Fällig auf alle Einkommen, wozu auch Dividenden und Ausschüttungen in der Schweiz gehören.

US-Nachlasssteuer: Diese kann auch Schweizer mit Wohnsitz in der Schweiz betreffen und bis zu 40% des Nachlasswerts ausmachen. Während wir in der Schweiz die Erbschaftssteuer kennen, verwenden die USA dieses andere Steuersystem.

Der Sitz deines Brokers respektive deiner Bank – also wo deine Aktien hinterlegt sind – ist in dieser Thematik ebenfalls wichtig, wie wir später noch sehen werden. Wenn du mehr über Broker vs. Bank erfahren möchtest, lies den Blogbeitrag.

Was ist ein Doppelbesteuerungsabkommen (DBA)?

Ein Doppelbesteuerungsabkommen ist ein Vertrag zwischen zwei Ländern, der verhindert, dass Einkünfte oder Vermögen in beiden Staaten besteuert werden. Dies ist besonders wichtig für:

Internationale Investoren, die sonst zweimal Steuern zahlen müssten

Unternehmen, die in mehreren Ländern tätig sind

Arbeitnehmer, die im Ausland arbeiten

Warum ist ein DBA für beide Länder interessant?

Wirtschaftsförderung: DBAs fördern internationalen Handel und Investitionen, da sie Steuerklarheit schaffen und doppelte Belastungen vermeiden

Steuergerechtigkeit: Sie verhindern sowohl Doppelbesteuerung als auch Steuervermeidung durch klare Regelungen

Standortattraktivität: Länder mit vielen DBAs sind attraktiver für internationale Investoren

Rechtssicherheit: Klare Regeln für beide Seiten reduzieren Streitigkeiten und Verwaltungsaufwand

ETF oder Aktien mit inländischen Domizil 🇨🇭

Schweizer ETFs und Schweizer Anleger: Verrechnungssteuer

Nehmen wir zuerst einen einfachen Fall: Du hast in deinem Depot einen ETF oder Schweizer Aktien. Als Beispiel nehmen wir Nestlé, Novartis und Swiss Re – als Rechenbeispiel schüttet jede dieser drei Aktien 100 Franken als Dividenden aus. Erhalten tust du jedoch nur 65 Franken, denn 35 Franken (35% Verrechnungssteuer) gehen an den Bund.

Nachdem du deine Steuererklärung eingereicht hast und diese vom Steueramt definitiv akzeptiert worden ist, erhältst du die 35 Franken zurück. Weil du die Dividende in der Steuererklärung angegeben hast, versteuerst du sie als Einkommen. Am Ende bleiben dir irgendwo zwischen 80-85 Franken netto. Dein Nettobetrag hängt von deinem Steuerbaren Einkommen, Wohnkanton, Ortschaft und Konfession ab.

Phase

Betrag pro Aktie

Erklärung

Total 3 Aktien

Brutto Dividende

100 CHF

Ursprüngliche Ausschüttung

300 CHF

Verrechnungssteuer

-35 CHF

35% gehen an den Bund

-105 CHF

Netto erhalten

65 CHF

Direkter Eingang auf Konto

195 CHF

Rückerstattung

+35 CHF

Nach Steuererklärung

+105 CHF

Einkommenssteuer

-15 bis -20 CHF

Je nach Wohnort/Konfession

-45 bis -60 CHF

Netto Final

80-85 CHF

Endgültiger Dividenden Ertrag

240-255 CHF

ETF & US-Quellensteuer für Schweizer: Clevere Tipps für dich 🇺🇸

Welche Möglichkeiten gibt es, um Steuern auf das notwendige Minimum zu reduzieren? Hier einige allgemeine Tipps, die trotz kantonaler Unterschiede für dich nützlich sein können.

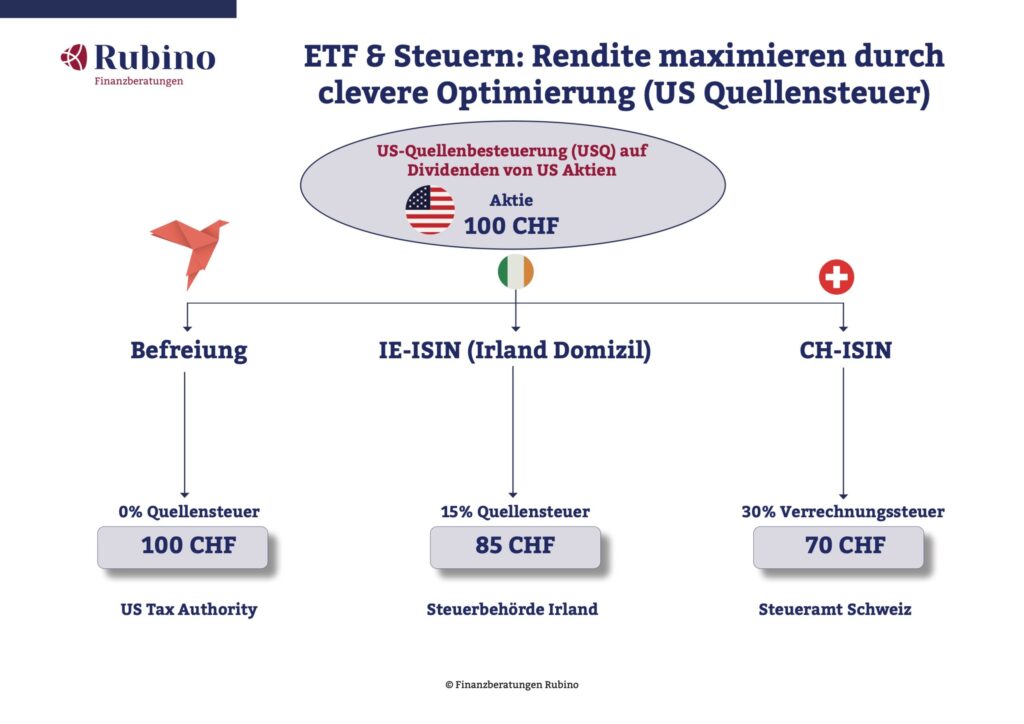

ETFs mit Domizil in Irland für internationale und US-Aktien wählen

Wachstumswerte schütten meist keine Dividenden aus – stattdessen profitierst du vom steuerfreien Kursanstieg

Schweizer ETFs für Schweizer Aktien nutzen. Die Stempelsteuer ist für inländische ETFs um die Hälfte niedriger bei 0,075%.

Bei anderen ETF-Domizilen liegt sie bei 0,15%. Diese Steuer kannst du umgehen, wenn du ausländische Broker nutzt.

Synthetische ETFs für steuereffiziente US-Investments in Betracht ziehen. Diese sind von der US-Quellensteuer befreit

Vermögensverwaltungskosten (Depotgebühren, Verwaltungskosten) von der Steuer absetzen

Bevorzuge UCITS ETFs, da diese die Quellensteuer effizienter abwickeln, durch standardisierte Berichterstattung.

Quellensteuer auf Ausländische ETF und Aktien

Hier wird's langsam knackig. Je mehr ich nachgefragt habe, desto mehr Fragen als Antworten habe ich erhalten. Ich stelle dir die folgenden verschiedenen Szenarien so einfach wie nur möglich dar.

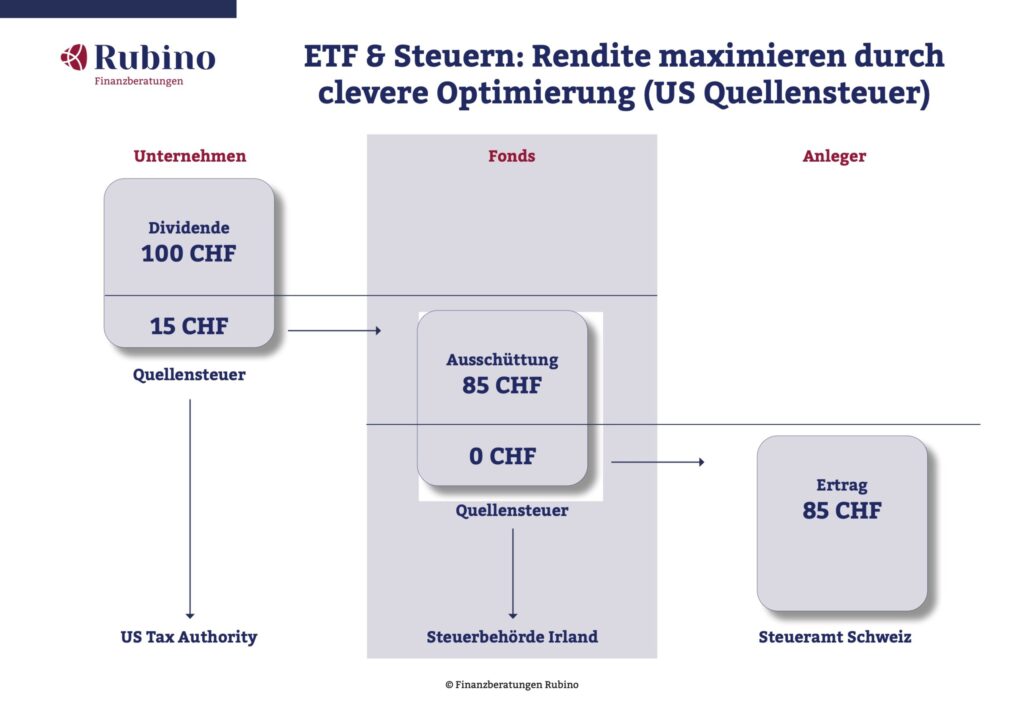

Der Ablauf einer Dividendenausschüttung: Die Firma Apple erzielt Gewinn und zahlt dir als Aktionär eine Dividende aus. Du hast ein ETF Fonds (wie den MSCI World) der wiederum Apple-Aktie enthält. Apple überweist diese Dividende zunächst an den Fonds. Der Amerikanische Staat (wo die Firma zu Hause ist), zieht sofort eine Quellensteuer ein. Anschliessend leitet der Fonds diese Ausschüttung an deine Depotbank und schliesslich an dich als Besitzer weiter.

Die besten Domizile für US-Aktien in ETFs

Wenn dein ETF einen grossen Anteil an US-Firmen enthält, wie zum Beispiel der MSCI World ETF, sind folgende Domizile für deine ETFs optimal.

Irland: Top-Wahl für US-Aktien! Dank Doppelbesteuerungsabkommen nur 15% statt 30% Quellensteuer

Luxemburg: Ähnliche Vorteile wie Irland, beliebter Standort für viele ETF-Anbieter

Europäische ETFs: Die optimale Standortwahl

Europa-ETFs sollten in Irland oder Luxemburg domiziliert sein für optimale Quellensteuervorteile.

Irland/Luxemburg: Beste Wahl wegen EU-Steuervorteilen

Schweiz: Für SMI/SPI-Indizes ideal

ETFs in deiner 3. Säule & 2. Säule

Mit deiner 3. Säule erhält deine Vorsorgestiftung die Ausschüttungen. Als institutionelle Investoren kümmern sich diese um die Rückforderung ausländischer Quellensteuern und reinvestieren diese automatisch. Die USA anerkennen unsere Schweizer Vorsorgestiftungen, weshalb keine US-Quellensteuer abgezogen wird. Dies kommt letztendlich deinem Vorsorgeguthaben als Anteilseigner zugute. Einige Stiftungen weisen diese Rückforderungen explizit aus. In der 3. Säule musst du weder Dividendenerträge noch Vermögenssteuer darauf zahlen.

Tipp für ausländische Arbeitnehmer – die Quellenbesteuert werden

Arbeitnehmer mit Aufenthaltsbewilligung B können in die Säule 3a einzahlen und zahlen bis zum Erhalt der Niederlassungsbewilligung C Quellensteuer, die der Arbeitgeber monatlich abzieht.

Die Einzahlungen in die Säule 3a sind vom steuerbaren Einkommen abziehbar, was zu einer nachträglichen Korrektur der Quellensteuer führt.

Das kantonale Steueramt erstattet die Differenz nach Einreichung eines schriftlichen Gesuchs bis Ende März des Folgejahres. Basis ist die jährliche Einzahlungsbescheinigung der Bank. Die Steuerämter stellen Vorlagen für Rückerstattungsgesuche online bereit.

Der Steuervorteil von SWAP basierten ETFs

SWAP ETFs verwenden anstelle von direkten Aktieninvestments:

Dank der sogenannten "871(m)-Regulierung" können synthetische ETFs die US-Quellensteuer komplett umgehen

Ergebnis: Bis zu 30% mehr Netto-Dividendenertrag bei US-Aktien!

Besonders interessant für thesaurierende ETFs, da der Steuervorteil reinvestiert wird

Beispiel: Ein physischer S&P 500 ETF mit 2% Dividendenrendite verliert 0,6% durch US-Quellensteuern. Der synthetische ETF behält die vollen 2%, sprich rund 43% mehr für dich!

Der Haken: Kontrahentenrisiko. Du bekommst nichts geschenkt. SWAP ETFs haben ein Gegenparteirisiko, falls die Swap-Partner in Schwierigkeiten geraten. Die grossen Anbieter sichern das jedoch gut ab.

Vermögensverwaltungskosten absetzen

Du kannst die Depotgebühren (Wertschriftenkosten) deiner Bank von der Steuer absetzen. Nicht abzugsfähig sind hingegen Transaktionskosten für den Kauf und Verkauf von ETFs sowie Beratungshonorare im Zusammenhang mit deinen Investments.

Die Pauschalabzüge fallen meist höher aus als die tatsächlichen Kosten. Hier eine Zusammenstellung von verschiedenen Kantone.

Was genau ist ein UCITS ETF? UCITS (Undertakings for Collective Investment in Transferable Securities) sind ETFs, die sich in mehreren wichtigen Aspekten von anderen Fonds unterscheiden:

Strenge Regulierung: UCITS ETFs unterliegen den strengsten Anlagevorschriften in Europa und bieten dadurch ein hohes Mass an Anlegerschutz

Risikostreuung: Maximal 10% des Fondsvermögens dürfen in Wertpapiere eines einzelnen Emittenten investiert werden. Bei Indexfonds sind unter bestimmten Bedingungen bis zu 20% möglich

Liquiditätsanforderungen: UCITS ETFs müssen mindestens 90% in börsennotierte und liquide Wertpapiere investieren

Transparenzpflicht: Regelmässige Berichterstattung über Zusammensetzung, Risiken und Kosten ist vorgeschrieben

Europäischer Pass: UCITS ETFs können in allen EU-Ländern und der Schweiz ohne zusätzliche Zulassung vertrieben werden

Diese strengen Vorschriften machen UCITS ETFs besonders attraktiv für Privatanleger, da sie ein hohes Mass an Sicherheit und Transparenz bieten.

Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Der Broker-Sitz: Warum er für Schweizer entscheidend ist

Der Sitz deines Brokers spielt eine entscheidende Rolle für deine steuerliche Situation als Schweizer Anleger. Hier die wichtigsten Unterschiede:

1. US-Erbschaftssteuer – Das grösste Risiko

Schweizer Broker ✅

Keine US-Erbschaftssteuer auf US-Wertpapiere

Deine Aktien/ETFs gelten nicht als "US situs assets"

Völlig sicher, unabhängig von der Depothöhe

US-Broker ⚠️

Bis zu 40% US-Erbschaftssteuer auf US-Wertpapiere

Greift bereits ab 60'000 USD US-Investments

Gilt auch für Schweizer ohne US-Staatsbürgerschaft

Beispiel: 500'000 CHF in US-ETFs → bis zu 200'000 CHF Steuern im Todesfall!

2. Quellensteuer-Rückforderung

Schweizer Broker ✅

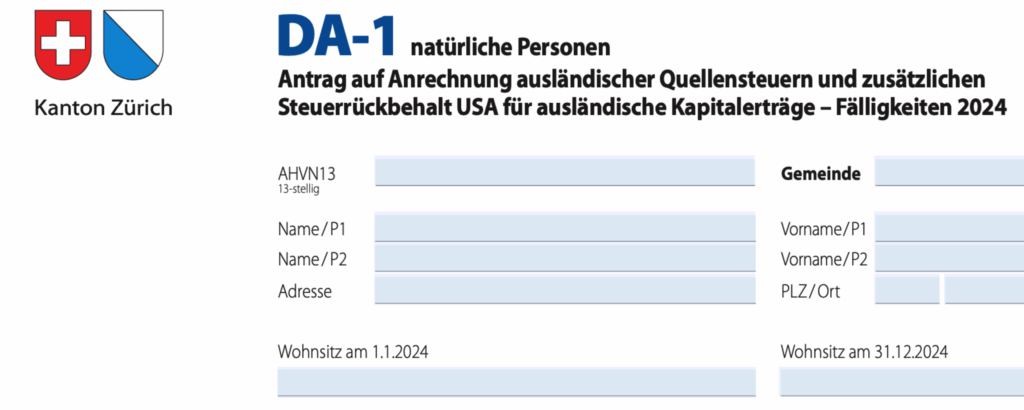

Einfache Rückforderung via Steuererklärung

DA-1 Formular ausfüllen → 15% zurück

Weitere 15% nach definitiver Steuerveranlagung

Bank erledigt vieles automatisch

Ausländischer Broker 🟡

Komplizierter Prozess

DA-1 Formular für erste 15%

Weitere 15% beim Broker nachfragen

Mehr Aufwand, aber machbar

Broker mit QI-Status ✅

Qualified Intermediary (z.B. Interactive Brokers)

Automatisch nur 15% Quellensteuer (statt 30%)

W-8BEN Formular wird verwendet

Steht auf offizieller IRS-Liste

3. Praktische Empfehlung

Für die meisten Schweizer Anleger:

✅ Schweizer Broker/Bank (Swissquote, Cornèrtrader, PostFinance, etc.)

Maximale Sicherheit vor US-Erbschaftssteuer

Einfache Steuerhandhabung

Keine zusätzlichen Risiken

Alternative mit Vorsicht:

🟡 EU-Broker mit niedrigen Gebühren

Nur wenn US-Investments unter 60'000 USD bleiben

Oder nur UCITS ETFs (keine US-domizilierten ETFs)

Nicht empfohlen:

❌ US-Broker

Risiko der 40% Erbschaftssteuer zu hoch

Nur für sehr erfahrene Anleger mit kleinen US-Positionen

Wichtig für Pensionsplaner: Die US-Erbschaftssteuer ist für Kunden mit grösseren Depots besonders relevant. Bei Vermögen über 60'000 USD in US-Wertpapieren und einem US-Broker kann die Familie bis zu 40% des Wertes verlieren – zusätzlich zur normalen Schweizer Erbschaftssteuer!

US Quellensteuer und die “spezial” Fälle für dich als Schweizer

Als Schweizer gibt es einige Spezialfälle zu beachten: Es macht einen Unterschied, ob deine Bank in der Schweiz ist oder nicht. Auch welche Bank spielt eine Rolle. Wenn du einen grossen Teil deines Vermögens in den USA investiert hast, musst du möglicherweise sogar die hohe US-Erbschaftssteuer berücksichtigen. So, ein nach dem anderen.

ETF Quellensteuer – der häufigste Fall

Ganz ähnlich wie die Verrechnungssteuer in der Schweiz. Auch hier erhältst du deine Quellensteuer zurück, sobald du die definitive Steuerbescheid hast.

Schritt

Beispiel

Steuerbelastung

1. US-Unternehmen

Apple, Microsoft

30 % Quellensteuer in den USA

2. ETF-Domizil (Irland)

Vanguard World ETF

15% der US Quellensteuer in Irland

(zwischen Irland und CH keine Steuern)

3. Anleger-Heimatland

Schweizer Anleger

Einkommenssteuer je nach Einkommen, Wohnort, Konfession.

Wichtig zu wissen: Die Quellensteuer kann laut kantonaler Steuerbehörde nur zurückverlangt werden, wenn sie über 100 Franken beträgt. Mein Tipp: Falls deine Quellensteuer Beispielsweise um die 90 Franken liegt, kannst du versuchen, diesen Betrag als Spende an das jeweilige Land in deiner Steuererklärung abzuziehen. Nach dem Motto: Probieren geht über Studieren.

US Einzeltitel im Depot – wie ist die Quellensteuer dann?

Neben dass du in der Schweiz steuerpflichtig bist, ist die erste Frage , wo ist der Sitz deines Brokers?

Broker in der Schweiz

Wenn du eine Schweizer Bank oder Broker hast (der Unterschied erkläre ich dir in diesem Blog), kannst du dich entspannen. Mit dem Ausfüllen der Steuererklärung und dem Formular DA-1 erhältst du die ersten 15% rückerstattet. Die anderen 15% erhältst du erst, wenn die Steuerveranlagung definitiv ist.

Broker im Ausland

Hast du einen Ausländischen Broker, dann wird es komplizierter. Je nach Land sind auch andere Regeln. Als Faustformel kann ich dir sagen, mit dem Formular DA-1 erhältst du mal die ersten 15%, die weiteren musst du dich bei deinem Broker informieren. Dann haben wir noch die Ausnahme.

Bank ist im Ausland und ist Qualified Intermediary

Ein Qualified Intermediary (QI) ist ein IRS (das ist die US Steuerbehörde)-zertifizierter Finanzintermediär für reduzierte Quellensteuersätze. Die wichtigsten Vorteile:

Direkte Steuerreduktion: Sofortige Anwendung des reduzierten Satzes (15% statt 30%)

Einfache Dokumentation: Einmaliges Ausfüllen des W-8BEN Formulars genügt

👉 Dies ist der Zweite Teil des Blogs. Teil 1 – Quellensteuern US, Teil 2 – Erbschaftsteuern US.

👁️🗨️ Auf einen Blick

US-Erbschaftssteuer betrifft auch Schweizer! Selbst wenn du in der Schweiz wohnst, könntest du von dieser Steuer betroffen sein – mit bis zu 40% auf deine US-Investments! Aber keine Sorge: Wenn dein Depot außerhalb der USA liegt oder dein Vermögen unter 12 Millionen beträgt, bist du wahrscheinlich sicher.

"US situs assets" sind steuerrelevante Vermögenswerte, unabhängig von deinem Wohnort. Darunter fallen US-Aktien, Immobilien und sogar Schmuck. Private US-Bankkonten und ausländische Aktien sind hingegen nicht betroffen.

Drei smarte Optionen zur Steuervermeidung: Du musst nicht alles verkaufen! Lies welche Option für dich in Frage kommt.

🚀 Neugierig geworden? Erfahre im vollständigen Artikel, wie du deine Rendite maximieren und gleichzeitig die US-Steuerfalle clever umgehen kannst! Deine Hinterbliebenen werden es dir danken. 💰

Lesedauer: 3 Minuten

Die versteckte Gefahr: US-Erbschaftssteuer bei ETFs und Aktien

Ein oft übersehenes Risiko: Die US-Erbschaftssteuer betrifft nicht nur US-Bürger, sondern auch Schweizer Investoren und in der Schweiz wohnhafte Personen, die über einen US-amerikanischen Broker ETFs oder andere US-Wertpapiere halten.

Die gute Nachricht: Du kannst das Ganze vergessen, wenn dein Depot ausserhalb der USA liegt oder du aktuell weniger als 12 Millionen besitzt. Wenn du mehr hast, dann würde ich mich gut informieren ob eine Juristische Firma oder andere Wege für dich vorteilhafter sind.

Die schlechte Nachricht: Die US-Broker sind richtig gut und günstig. Die Freigrenze ist nicht in Stein gemeisselt. Selbst wenn sie halbiert wird, werden die meisten Anleger trotzdem noch im grünen Bereich sein.

Was sind “US situs assets”

US Situs Assets sind nach US-Steuerrecht "in den USA befindliche" Vermögenswerte, die für Nicht-US-Bürger der US-Erbschaftssteuer unterliegen können – unabhängig vom Wohnort.

Der Aufbewahrungsort spielt keine Rolle: Eine US-Aktie bleibt ein US Situs Asset, auch in einem Schweizer Depot.

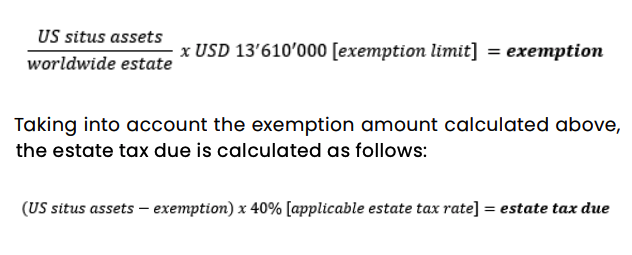

(US situs assets – Freibetrag) × 40% (aktueller Erbschaftssteuersatz) = Steuerbetrag, wobei steuerfrei, wenn US situs assets kleiner als der Freibetrag ist

Nachlass: Amerikanische Aktien, was bedeutet das konkret?

Du hast weniger als 60'000 USD an amerikanischen Aktien? Glückwunsch! Deine Erben müssen nur ein Briefchen an die Amis schreiben: "Nein, wir haben nicht so viel Geld. Ehrlich!" Unterschreiben nicht vergessen – fertig!

Du hast mehr als 60'000 USD? Dann musst du das berüchtigte Formular 706-NA und und 8833 an die IRS schicken, die Kopie davon an deine Depotbank. Nach gefühlten halben Eiszeiten (ca. 3-8 Monate) kommt eine Überweisungsbescheinigung zurück. Erst dann dürfen deine Erben bei deiner Depot Bank anklopfen und sagen: "Geld her, bitte!"

Besitzt du mehr als 12,92 Millionen USD (der aktuelle Grenzwert des US-Schweizer Erbschaftssteuerabkommens)? Keine Sorge, das betrifft nur dich und deine 5 besten Freunde aus deinem Umfeld! Du darfst das berüchtigte Formular 706-NA an die IRS schicken. Dann heisst es warten. Und warten bis "der ganze Schnee von den Bergen geschmolzen ist" (ca. 1+ Jahr) trudelt eine Überweisungsbescheinigung ein. Erst dann kannst du bei deiner Depotbank anklopfen und sagen: "Cash, bitte!"

Muss ich jetzt die Aktien im Depot verkaufen um die US Erbsteuer zu umgehen?

Nein. Du hast drei Optionen: Wechsle zu ETFs, gründe eine Aktiengesellschaft für steuerfreie Investments, oder – wenn du ein US-Vermögen über 13 Millionen besitzt und in fortgeschrittenem Alter bist – verkaufe US-Aktien zugunsten von Schweizer Aktien oder gehe zu einer Schweizer Bank. Bei so hohen Vermögen ist die 40% Nachlasssteuer kaum durch bessere Performance wettzumachen. Im Alter liegt der Fokus ohnehin meist auf dem Vermögensschutz.

Beispiel: Du hast ein Nachlassvermögen von etwa 4 Millionen, davon 2,5 Millionen in amerikanischen Aktien (63% des Vermögens), 0,5 Millionen in einer Immobilie (netto) und 1 Million in Schweizer Aktien, US-Treasury Bills (US-Obligationen) und Bargeld.

Berechnung:

2.5 Millionen / 4 Millionen × 13.61 Millionen = 8.50625 Millionen USD Freibetrag

Da der Wert der US situs assets (2.5 Millionen) kleiner ist als der berechnete Freibetrag (8.50625 Millionen), fällt keine US-Erbschaftssteuer an.

Wie ist der Ablauf, wenn dich US Nachlasssteuer betrifft?

Du füllst ganz normal deine Steuern aus. Auf DB-1 Formular sollte diese Fragen stehen. Sonst frage einen spezialisierten Treuhänder oder beim Steueramt nach, bevor du etwas falsches machst.

ETFs, US-Aktien und Steuern: Die Zusammenfassung

Fassen wir zusammen, wie du deinen Rendite auf deine Aktien und ETFs optimieren kannst:

Wähle ETFs mit Domizil in Irland für internationale und US-Aktien (auch MSCI World)

Nutze Schweizer ETFs für Schweizer Aktien

Erwäge synthetische ETFs (SWAP, nicht Sampling) für steuereffiziente US-Investments

Thesaurierende ETFs für langfristigen Vermögensaufbau verwenden

Maximiere deine Säule 3a-Einzahlungen ( ETF-Art spielt keine Rolle, Dividende ist steuerfrei)

Steuerabzug: Effektive Vermögensverwaltungskosten oder Pauschale (je nach Kanton)

US-Erbschaftssteuer, erst für grössere Depots zu beachten und wenn dein Broker in den USA ist.

Neugierig geworden? Entdecke in einem kostenfreien 15-minütigen Strategiegespräch, wie dein Portfolio noch mehr Potenzial entfalten kann. Gemeinsam finden wir heraus, ob deine Anlagestrategie optimal auf deine Ziele ausgerichtet ist und wo sich verborgene Chancen verstecken!

Error: Response status is not success.

Wir verwenden Cookies und ähnliche Technologien, um Ihre Erfahrung auf unserer Website zu verbessern.