Die Geldanlage ist ein entscheidender Baustein für deinen Vermögensaufbau und deine finanzielle Unabhängigkeit – oder wie ich es nenne, deinen finanziellen Frieden. In der Praxis sehe ich oft, dass wichtige Faktoren und Themen zu wenig berücksichtigt werden. Der Kostenfaktor wird unterschätzt, der sich langfristig massiv auf die Rendite auswirken kann, wenn sich die Leistung nur durchschnittlich oder unterdurchschnittlich entwickelt. Es gibt viele spezifische Gebührenstrukturen, nicht nur in der Schweiz, die für dich als Anleger relevant sind.

Hier werfen wir einen detaillierten Blick auf die versteckten Kosten, die mit der Geldanlage in der Schweiz verbunden sind. Dabei gehen wir nicht nur auf offensichtliche Faktoren wie Depotgebühren oder Transaktionskosten ein, sondern auch auf weniger bekannte Kostenfallen wie Wechselkursaufschläge, steuerliche Aspekte und vermeidbare Verwaltungsgebühren. Zudem gebe ich dir praxisnahe Tipps, wie du diese Kosten minimieren kannst.

Depot- und Kontoführungsgebühren

Depot- und Kontoführungsgebühren sind feste Kosten, die dir deine Bank oder dein Broker für die Verwahrung und Verwaltung deiner Wertpapiere verrechnet. Diese Gebühren fallen unabhängig davon an, ob du Transaktionen durchführst oder nicht, und können einen erheblichen Einfluss auf deine Gesamtkosten der Geldanlage haben. Daher ist es wichtig, dass du die verschiedenen Gebührenmodelle genau analysierst, um unnötige Kosten zu vermeiden.

Arten von Depotgebühren

- Flat-Fee-Modelle: Einige Anbieter verlangen eine fixe Jahresgebühr, unabhängig vom Handelsvolumen.

- Prozentuale Gebühren: Andere Institute berechnen die Depotgebühr als Prozentsatz des Depotwerts.

- Mindestgebühren: Besonders bei kleineren Depots können diese unverhältnismässig teuer werden.

- Zusatzkosten für Wertschriftentransfers: Beim Übertrag von Wertpapieren von einer Bank zur anderen können Kosten anfallen.

Gebühren für inaktive Konten

Einige Banken verlangen Gebühren, wenn keine Transaktionen über einen bestimmten Zeitraum durchgeführt werden.

Vergleich der Depotgebühren in der Schweiz

Ein Vergleich der Depotgebühren ist ratsam, um langfristig unnötige Kosten zu vermeiden. Verschiedene Plattformen bieten Analysen der günstigsten Anbieter an. Du erhältst meist einen raschen Überblick. Wenn du konkret jemanden ins Auge fasst, empfehle ich dir, diese Daten mit deinem Anlageverhalten, deinem Volumen abzugleichen und zu verifizieren. Prüfe auch, ob es günstige Angebote für Neukunden gibt oder ob sich ein Wechsel zu einem kostengünstigeren Anbieter lohnt.

Produktkosten: TER und Ausgabeaufschläge bei Fonds & ETFs

Bei aktiv verwalteten Fonds sind die Aufschläge und die Verwaltungskosten deutlich höher als bei sogenannten ETF (Exchange Traded Funds). Achtung: ETF ist kein geschützter Begriff. Das heisst, dass es vorkommt, dass etwas als ETF bezeichnet wird, was nicht der ursprünglichen Idee entspricht. Das siehst du meist in der Beschreibung, und die Kosten sind oft auch höher als bei „normalen“ ETFs. Die Kosten bei Fonds liegen in der Regel zwischen 1.2-2.5%, bei ETFs zwischen 0.1-0.8%.

Ein wichtiger Kostenfaktor bei deiner Geldanlage in Fonds und ETFs sind die Produktkosten. Diese fallen zusätzlich zu Depot- und Transaktionsgebühren an und mindern deine Rendite. Die wichtigste Kennzahl ist die Gesamtkostenquote (TER – Total Expense Ratio). Sie zeigt die jährlichen Kosten für Verwaltung und Betrieb eines Fonds oder ETFs auf – dazu gehören Verwaltungsgebühren, Portfoliomanagement und operative Kosten.

Mein Tipp: Du kannst beim Wechsel zu einem günstigeren Broker manchmal Geld sparen, wenn du deine Wertpapiere bei deiner bisherigen Bank verkaufst und neu kaufst, anstatt sie von Bank zu Broker zu übertragen (Transaktionsgebühr).

Warum sind die Produktkosten so wichtig?

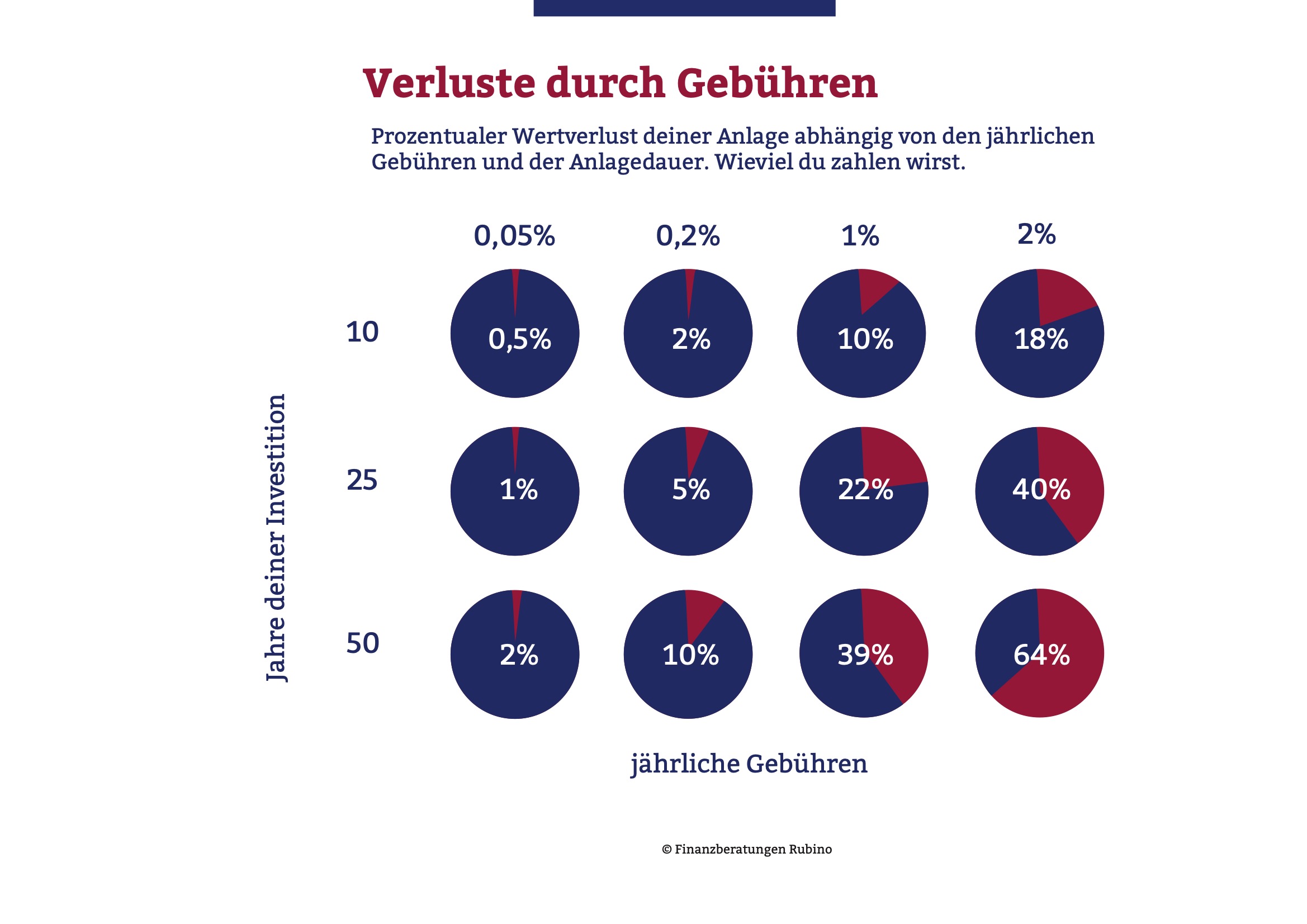

Wenn die Leistung gegenüber den Gesamtmarkt auf langer Sicht eher ein Flop ist, dann sollten mindestens die Gebühren top sei. Sonst hast du am Ende einen Flop im Quadrat, was nicht wirklich Spass macht und Ziel der Übung ist. Auch scheinbar geringe Unterschiede in der TER können sich über die Jahre und Jahrzehnte, in denen du dein Geld anlegst, massiv summieren. Gerade bei langfristigen Anlagen wie der Altersvorsorge ist es daher entscheidend, auf kostengünstige Produkte zu setzen. Insbesondere passive Indexfonds (ETFs) zeichnen sich durch sehr niedrige TER aus, da sie einen Index lediglich abbilden und keinen aktiven Manager benötigen. Für ein breit diversifiziertes, globales Aktienportfolio solltest du ETFs mit einer TER von nicht mehr als 0.2% bis 0.3% pro Jahr in Betracht ziehen. Speziellere ETFs, wie Agrar-, Rohstoff-, spezielle Branchen oder auch Alternative Energie ETFs sind meist etwas teurer, da bewegen wir uns ca. zwischen 0.5-1.00%.

Welche Kosten sind in der TER enthalten?

Die Total Expense Ratio (TER) umfasst folgende Hauptkomponenten:

- Verwaltungsgebühren: Kosten für das Portfoliomanagement und die Fondsverwaltung

- Administrative Kosten: Ausgaben für Buchhaltung, Reporting und rechtliche Anforderungen

- Depotbankgebühren: Kosten für die Verwahrung der Wertpapiere

- Lizenzgebühren: Bei ETFs die Kosten für die Nutzung des zugrundeliegenden Index

- Marketing- und Vertriebskosten: Aufwendungen für die Vermarktung des Fonds

Diese Kosten werden direkt aus dem Fondsvermögen bezahlt und mindern somit die Rendite des Fonds. Die TER wird als Prozentsatz des Fondsvermögens angegeben und jährlich berechnet.

Welche Kosten sind nicht in der TER enthalten?

Die TER berücksichtigt nicht alle Kosten, die bei der Geldanlage anfallen. Folgende Kosten sind nicht in der TER enthalten:

- Aufschlagskosten – Agio: Der Ausgabeaufschlag (auch Agio genannt) ist eine einmalige Gebühr, die beim Kauf von Investmentfonds anfallen kann. Diese Gebühr wird als Prozentsatz des Anlagebetrags berechnet und kann je nach Fondstyp und Anbieter zwischen 1% und 5% liegen.

- Transaktionskosten: Gebühren für den Kauf und Verkauf von Wertpapieren innerhalb des Fonds

- Bid-Ask-Spreads: Die Differenz zwischen Kauf- und Verkaufskurs bei Wertpapiertransaktionen

- Performance-Gebühren: Zusätzliche Gebühren, die bei Überperformance des Fonds anfallen können

- Broker-Kommissionen: Gebühren für die Ausführung von Handelsaufträgen

- Trading-Kosten: Interne Handelskosten des Fonds, die nicht in der TER enthalten sind

- Swing Pricing: Preisanpassungen zum Schutz bestehender Anleger bei großen Ein- oder Ausstiegen

- Rücknahmegebühren: Kosten, die beim Verkauf von Fondsanteilen entstehen können

- Steuern: Wie zum Beispiel die Stempelsteuer oder Mehrwertsteuer auf bestimmte Dienstleistungen

Diese „versteckten“ Kosten können die tatsächlichen Gesamtkosten eines Fonds deutlich erhöhen und sollten bei der Anlageentscheidung berücksichtigt werden.

Was für alternative Kostenbezeichnungen

gibt es noch?

Neben der Total Expense Ratio (TER) gibt es verschiedene andere Bezeichnungen für Fondskosten:

- Total Cost of Ownership (TCO): Eine umfassendere Kennzahl, die auch indirekte Kosten wie Transaktionskosten einbezieht.

- Ongoing Charges Figure (OCF): Die in der EU standardisierte Kennzahl für laufende Kosten, ähnlich der TER.

- Total Cost Ratio (TCR): Eine erweiterte Kostenkennzahl, die auch Transaktionskosten und Performance-Gebühren berücksichtigt.

- All-in Fee: Eine Gesamtgebühr, die verschiedene Kostenkomponenten in einer einzigen Kennzahl zusammenfasst.

Tipp

- Wähle wenn möglich Fonds, Vermögensverwalter oder ETFs ohne Ausgabeaufschlag. Meist wird dies mit einer Pauschale dann abgegolten, so kannst du bessere Deals aushandeln.

- Vergleiche die TER verschiedener Fonds und ETFs genau, bevor du investierst. Nutze hierfür Online-Vergleichsportale und achte auf passive, kostengünstige ETFs, um deine Rendite langfristig zu maximieren.

- Wenn möglich eine All-in Fee abmachen.

- Achte darauf, dass die Retrozessionen von deinem Vermögensverwalter dir gutgeschrieben werden und dies im Vertragswerk entsprechend geregelt ist. Retrozessionen sind Rückvergütungen oder Provisionen, die Banken und Vermögensverwalter von Produktanbietern (z.B. Fondsgesellschaften) erhalten, wenn sie deren Produkte verkaufen oder vermitteln. Diese Zahlungen können bis zu 1% des investierten Vermögens betragen. Laut Bundesgericht müssen sie offengelegt werden, um Interessenkonflikte zu vermeiden.

Stempelsteuer beim Wertpapierhandel

Jede Art von Steuer ist am Ende weitere Art von Kostenfaktur, was zu einer geringeren Rentabilität führt. Im Zusammenhang mit ETF’s gibt es einige Steuern doch diesmal schauen wir nur die Stempelsteuer mal genauer an.

Bei ETF-Wertpapieren gibt es in der Schweiz zwei Arten von Stempelsteuern, die für Anleger relevant sind:

- Für inländische ETFs (mit Schweizer ISIN): 0,075% der Transaktionssumme

- Für ausländische ETFs: 0,15% der Transaktionssumme

Diese Stempelsteuer, auch Umsatzabgabe genannt, fällt beim Kauf und Verkauf von ETFs an. Für Schweizer Anleger bedeutet dies:

- Zusätzliche Kosten: Bei jeder Transaktion wird die entsprechende Stempelsteuer fällig, was die Gesamtkosten der Investition erhöht.

- Einfluss auf die Rendite: Häufiges Handeln kann die Rendite aufgrund der wiederkehrenden Stempelsteuer negativ beeinflussen[3].

- Broker-Abhängigkeit: Die Stempelsteuer wird nur bei Schweizer Banken und Brokern erhoben. Bei der Nutzung ausländischer Broker wie Interactive Brokers oder DEGIRO kann die Stempelsteuer vermieden werden.

- Unterschiedliche Belastung je nach ETF-Herkunft: Anleger zahlen für ausländische ETFs eine höhere Stempelsteuer als für inländische.

- Automatischer Einzug: Die Stempelsteuer wird direkt von der Bank oder dem Broker eingezogen und muss nicht separat in der Steuererklärung deklariert werden.

Tipp

Die Stempelsteuer ist nur eines von vielen Puzzleteilen zur richtigen Strategie bzw. ETF-Auswahl. Lass dich von Steuern und Kosten nicht blenden, denn Leistung, Liquidität, Flexibilität, die Gesamtkosten, Sicherheit sowie Gegenpartei- und Währungsrisiken sind nur einige der zu berücksichtigenden Punkte. Sprich hier mit einem erfahrenen und unabhängigen Anlageberater. Dies ist gut investiertes Geld und spart langfristig Geld und Nerven.

Benchmarks und Vergleichswerte für Gebühren

Um die Kosten deiner Geldanlage richtig einschätzen zu können, sind Vergleichswerte und Benchmarks unerlässlich. Ohne diese ist es schwierig zu beurteilen, ob du „zu viel“ für Depotgebühren, Transaktionskosten oder Produktkosten bezahlst.

Typische Gebührenspannen in der Schweiz:

- Depotgebühren: Für ein durchschnittliches Aktiendepot sollten die jährlichen Depotgebühren 0.0% bis maximal 0.3% des Anlagebetrags nicht übersteigen.

- Transaktionskosten: Die Ordergebühren variieren stark je nach Anbieter und Handelsvolumen. Für kleinere Orders bis CHF 5’000 solltest du nicht mehr als CHF 10 pro Trade bezahlen. Für grössere Volumina können prozentuale Gebühren ab 0.1% bis 0.3% attraktiv sein.

- TER von ETFs: Für breit diversifizierte Aktien-ETFs sind TER von 0.1% bis 0.2% sehr gut. Für spezialisiertere ETFs oder thematische ETFs können die TER auch etwas höher liegen.

- Vermögensverwaltungsgebühren: Wie bereits erwähnt, sind jährliche Gebühren von 0.5% bis 1.75% des verwalteten Vermögens für die Vermögensverwaltung üblich.

Transaktionskosten: Ordergebühren und Courtagen

Transaktionskosten sind Gebühren, die beim Kauf oder Verkauf von Wertpapieren anfallen. Diese Kosten entstehen pro Order und können je nach Anbieter, Handelsplatz und Ordervolumen stark variieren. Hohe Transaktionskosten können die Rendite erheblich schmälern, insbesondere für Anleger, die häufig handeln. Daher ist es wichtig, ein kosteneffizientes Gebührenmodell zu wählen.

Kostenunterschiede nach Transaktionsvolumen

Die Gebührenmodelle sind oft volumenabhängig. Banken berechnen entweder eine fixe Gebühr pro Order oder eine prozentuale Gebühr des gehandelten Volumens. Bei grossen Beträgen kann eine Fixgebühr günstiger sein, während für kleinere Transaktionen prozentuale Gebühren attraktiver sein können.

| Transaktionsvolumen | Fixe Gebühr (CHF) | Prozentuale Gebühr |

|---|---|---|

| < 5’000 CHF | 10 CHF | 0,5% |

| 5’000 – 50’000 CHF | 20 CHF | 0,3% |

| > 50’000 CHF | 30 CHF | 0,1% |

Pauschalgebühren für nicht genutzte Leistungen

Hast du noch Fragen oder willst du mal deine Finanzen endlich geregelt haben, statt ständig aufzuschieben?

Dann vereinbare jetzt ein unverbindlichen Termin und drücke den roten Button „JETZT UNVERBINDLICH KENNENLERNEN“.

Pauschalgebühren für nicht genutzte Leistungen

Viele Banken und Broker verlangen Gebühren für Services, die Kunden möglicherweise gar nicht in Anspruch nehmen:

- Inaktivitätsgebühren: Wer über einen längeren Zeitraum keine Transaktionen tätigt, kann mit zusätzlichen Kosten rechnen.

- Zusatzgebühren für Kontoauszüge oder Berichte: Manche Anbieter berechnen Kosten für gedruckte Dokumente oder detaillierte Berichte.

- Kosten für ungenutzte Margin-Konten: Falls ein Margin-Konto besteht, aber nicht genutzt wird, können trotzdem Gebühren anfallen.

Tipp

Dieser Service sollte nicht ungenutzt bleiben – eSteuerauszug: Der elektronische Steuerauszug bietet einen wesentlichen Vorteil: Du kannst deine Steuererklärung erheblich schneller ausfüllen, da alle Beträge automatisch an der richtigen Stelle eingetragen werden – vorausgesetzt, du füllst deine Steuererklärung elektronisch aus. Die Kosten liegen je nach Bank zwischen 0 und 250 Franken.

Steuerliche Kosten und Optimierungsmöglichkeiten

Kapitalanlagen unterliegen in der Schweiz verschiedenen steuerlichen Regelungen, die je nach Kanton variieren können.

Bei ETF-Wertschriften in der Schweiz fallen hauptsächlich diese Steuern an (als Privatanleger):

- Verrechnungssteuer (35%): Fällt auf Ausschüttungen von Schweizer ETFs an. Diese kann in der Steuererklärung vollständig zurückgefordert werden.

- Einkommenssteuer: Ausschüttungen von ETFs (Dividenden) müssen als Einkommen versteuert werden. Dies gilt sowohl für in- als auch ausländische ETFs.

- Vermögenssteuer: Der Wert der ETFs muss zum Steuerwert per 31.12. als Vermögen deklariert werden.

- Ausländische Quellensteuern: Bei ETFs mit ausländischen Wertpapieren können zusätzlich ausländische Quellensteuern anfallen. Diese können teilweise zurückgefordert werden, abhängig von Doppelbesteuerungsabkommen.

Strategien zur Steueroptimierung

- Rückforderung von Quellensteuern: Anleger sollten sich mit den Formularen für die Rückforderung ausländischer Quellensteuern vertraut machen.

- Gezielte Nutzung der Säule 3a: Langfristige Anlage in die Säule 3a kann zu erheblichen Steuerersparnissen führen.

- Tipp: MSCI World im Depot. Hast du in deinem Depot einen MSCI World ETF, der mehrheitlich aus amerikanischen Aktien besteht, lohnt es sich, einen ETF mit Domizil in Irland zu wählen. Du erkennst dies an der ISIN-Nummer, die mit „IE“ beginnt. Dank eines Sonderabkommens zwischen den USA und Irland werden nur 15% statt 30% Quellensteuer abgezogen.

Wie du deine Kosten, Steuern und Rendite optimieren kannst

Je nach Depotgrösse, Risikoprofil und persönlichem Interesse am Thema empfehle ich dir zwischendurch auch mal, deinen ETF selber zusammenzustellen. Das hat viele Vorteile und wenige Nachteile. Du kannst erhebliche Kosten sparen, die Aktien steueroptimiert auswählen und Unternehmen, die nicht mit deinen ethischen Vorstellungen vereinbar sind, durch andere ersetzen.

Ein wichtiger Warnhinweis: Studien belegen, dass Privatanleger, die ihr Geld selbst verwalten, langfristig eine durchschnittlich 3% tiefere Rendite erzielen. Deshalb rate ich dir, einen erfahrenen Anlageberater beizuziehen. Einen guten Berater erkennst du daran, dass er seine eigenen Empfehlungen auch beim Grossteil seines persönlichen Vermögens erfolgreich umsetzt. Diese professionelle Unterstützung verschafft dir letztendlich mehr von allem – besonders Zeit für die wirklich wichtigen Dinge im Leben.

Hinweis zur Pensionierungsplanung

Die erwähnten Gebühren und Kosten sind besonders für deine langfristige Vermögensplanung wichtig. Gerade wenn du deine Altersvorsorge über Wertpapiere absichern möchtest, ist eine kostenbewusste Strategie entscheidend.

Ich unterstütze dich gerne mit einer umfassenden Beratung zur Pensionierungsplanung und helfe dir, deine Kostenstruktur zu optimieren. Ein wichtiger Aspekt dabei ist dein Entscheid zwischen Rente oder Kapital. Diese Wahl braucht sorgfältige Überlegungen und eine klare Strategie für verschiedene Marktphasen.

Ich hoffe, du hast jetzt Klarheit für dich bekommen, wie du mehr Rendite mit deinen ETF’s machst. Falls du Fragen hast oder dir nicht sicher bist. Melde dich.

Disclaimer & Quellen

Dieser Blogbeitrag wurde von niemandem bezahlt und spiegelt ausschliesslich meine persönliche Meinung wider.

Kapitalanlagen sind mit Risiken verbunden und können im ungünstigsten Fall zum Totalverlust des eingesetzten Kapitals führen. Es ist dein Geld – informiere dich ausführlich darüber.

Alle Veröffentlichungen auf dieser Website – einschliesslich Berichte, Darstellungen, Mitteilungen und Blogbeiträge – dienen ausschliesslich Informationszwecken und stellen keine Handelsempfehlungen für den Kauf oder Verkauf von Wertpapieren dar. Die Veröffentlichungen geben ausschliesslich meine persönliche Meinung wieder. Trotz sorgfältiger Recherche kann ich keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der enthaltenen Informationen übernehmen.

Die Bilder stammen von Unsplash, die Grafiken und Berechnungen sind Eigenberechnungen.

Wenn du über meine Links und Codes Konten eröffnest, Geschäftsbeziehungen eingehst oder Produkte und Dienstleistungen bestellst, erhalte ich möglicherweise eine Provision. Dir entstehen dadurch keine Mehrkosten oder sonstige Nachteile. Es gelten die AGB der jeweiligen Anbieter. Allfällige Affiliate-Links sind mit einem * gekennzeichnet.

- Foto von Doris Morgan auf Unsplash