Pensionskasse Thurgau PKTG to Go! Das wichtigste für dich als Kantonsangestellte(r) (2025 Update)

Viele Menschen aus meinem Umfeld stellen mir häufig Fragen zur Pensionskasse Thurgau (PKTG). Deine Pensionskasse ist keine Blackbox! Deshalb habe ich hier einen einfachen Überblick für dich zusammengestellt.

Kann ich der Pensionskasse Thurgau (PKTG) vertrauen? 🤔

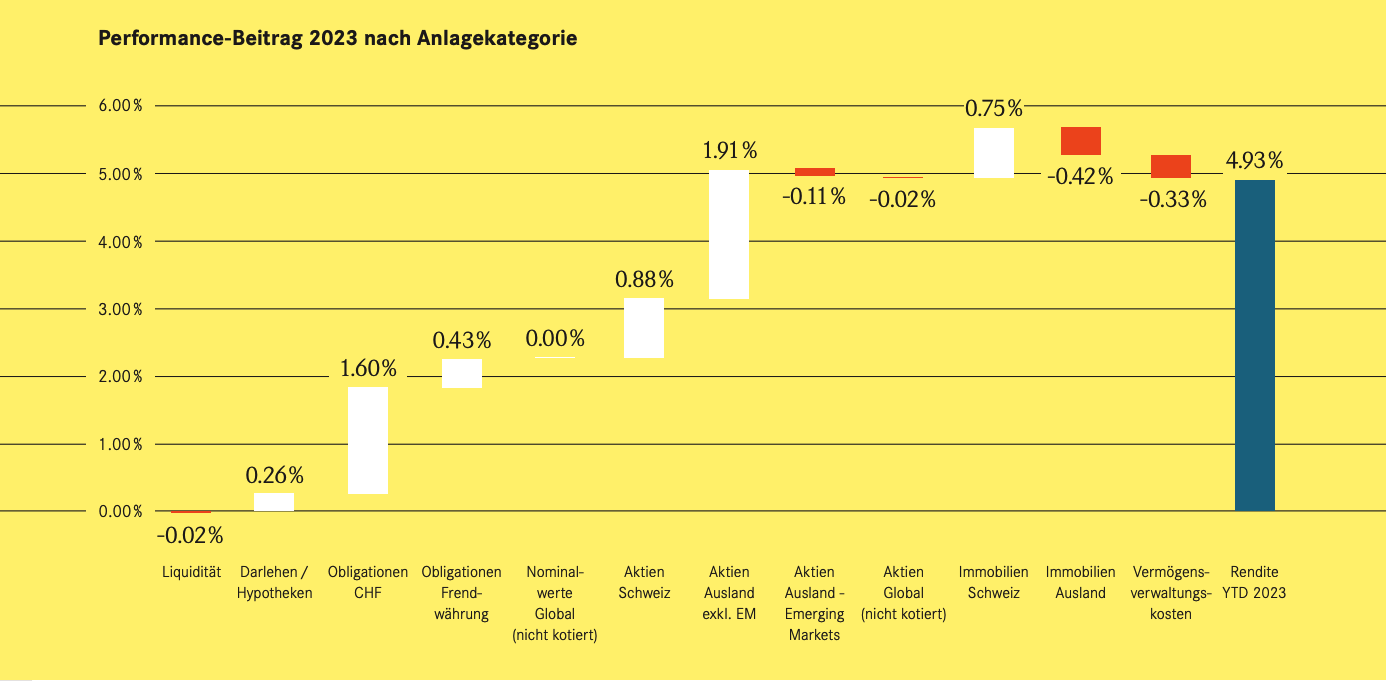

Aber sicher! Mit einer Performance von 5.1% (2023) – aktuellere Zahlen noch keine Vorhanden, hier den aktuellen Stand. Mit einer Verzinsung von 3.5% (2024: 2.5%) gehört die Pensionskasse Thurgau (PKTG) zu den besseren unter den Pensionskassen. Gemäss Gesetz müsste die Pensionskasse Thurgau nur 1.25 % verzinsen. Das heisst, dass dein Pensionskassenkapital mehr als doppelt so gut arbeitet als bei anderen Kassen die sich nur gemäss Gesetz halten.

Die gesamte finanzielle Lage hat sich in den letzten Jahren kontinuierlich verbessert. Das bedeutet für dich: Je besser das Fundament, desto höher und eher kann in Zukunft ein Leistungsausbau – sprich mehr Rente für dich – stattfinden.

Wichtiges rund um die Pensionskasse Thurgau, die dich interessieren könnten 🤔

Wann kann ich in Rente bei der PKTG gehen? ⏰

Das Referenzalter liegt bei der PKTG bei 65 Jahren. Aber keine Panik – du kannst flexibel früher oder später in Pension gehen. Es ist wie beim Sport: Timing ist alles!

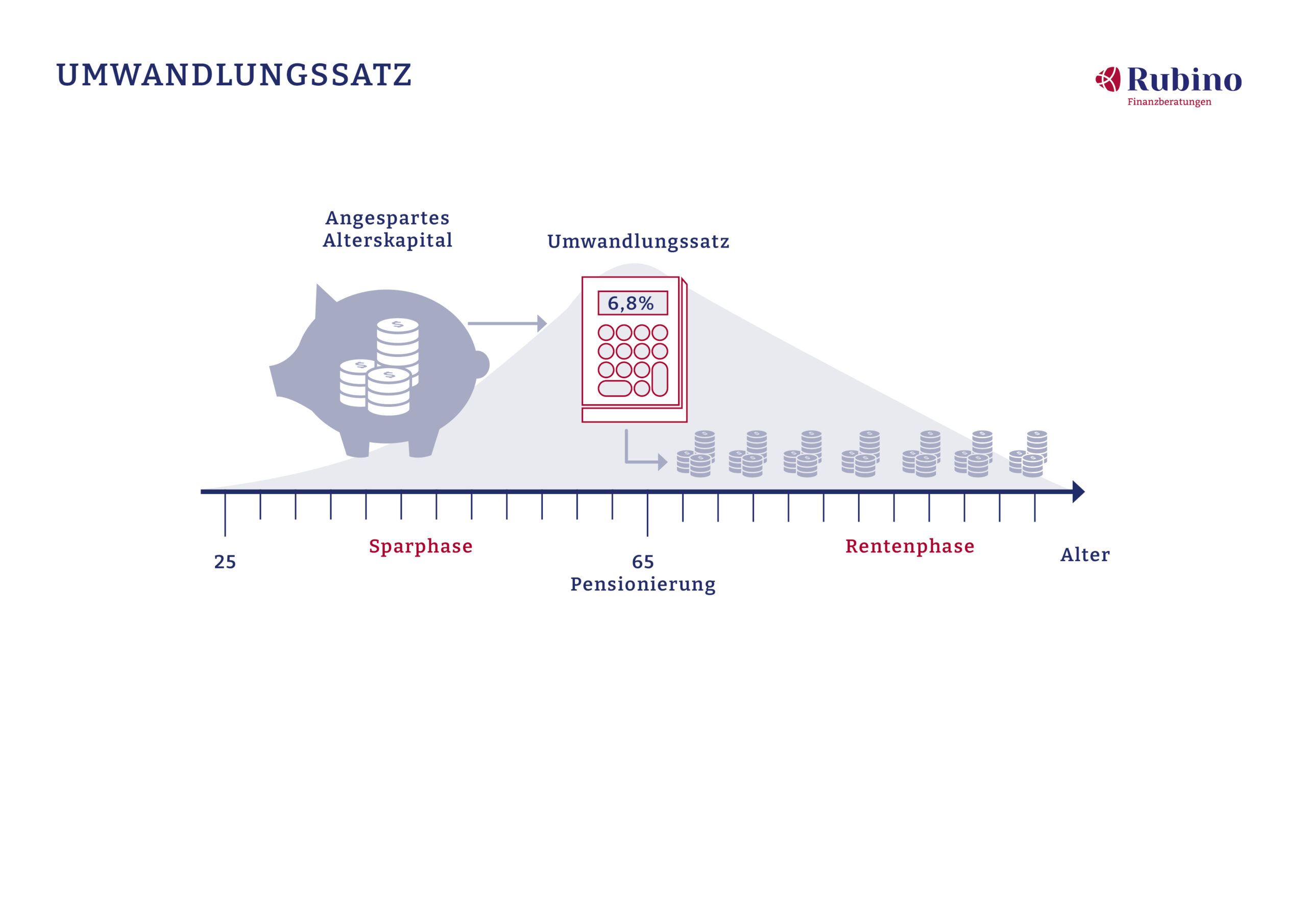

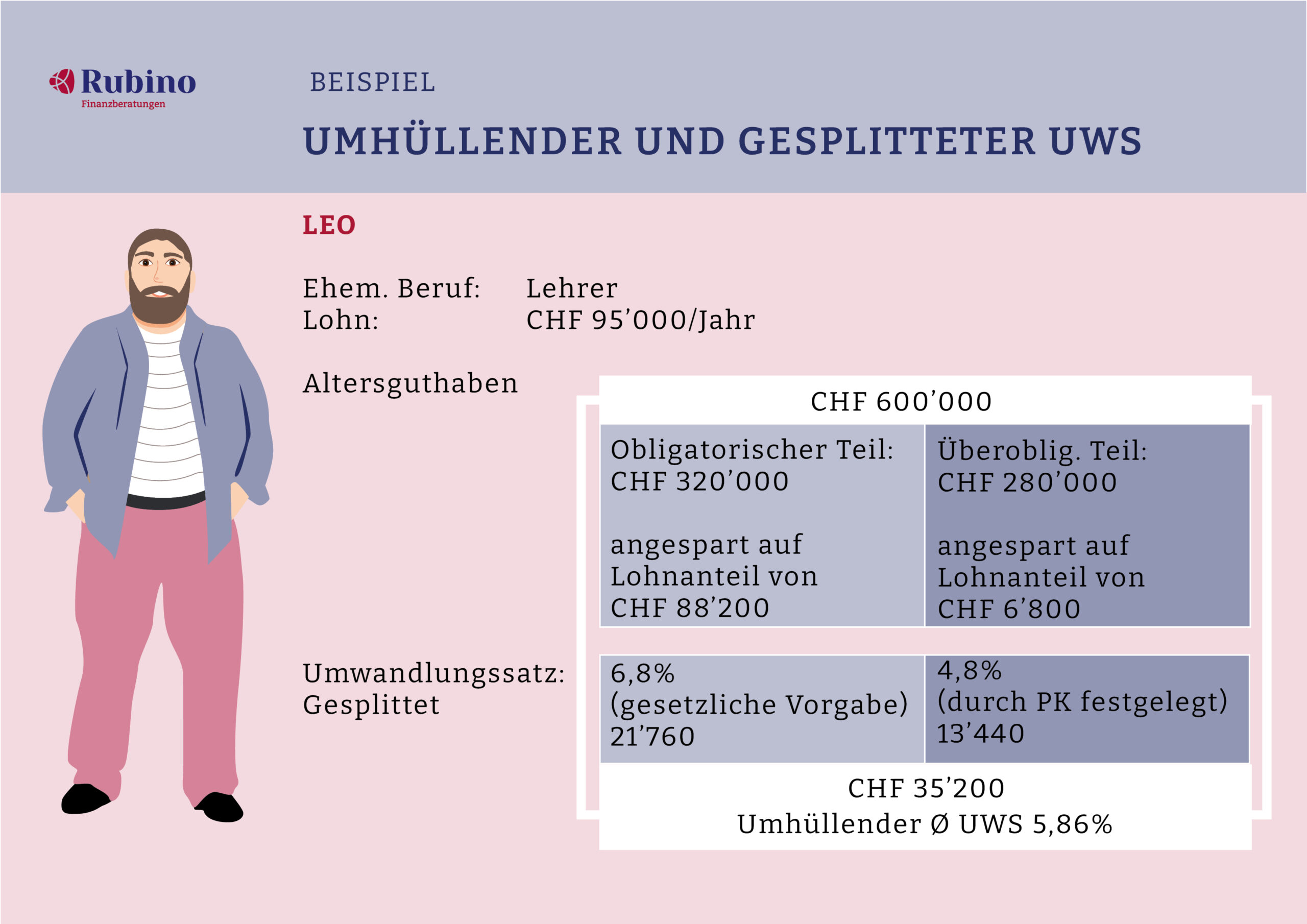

Wie hoch ist der Umwandlungssatz der Pensionskasse Thurgau

- Der Umwandlungssatz ist Zeitpunktabhänging. Je früher du in Pension gehst desto kleiner ist die Zahl, weil die Pensionskasse länger auszahlt.

- Tabelle Umwandlungssatz

Lebenspartner-Regelung

- Unverheiratet? Melde deinen Lebenspartner unbedingt bei der Pensionskasse an! Nur so kann dein Partner nach deinem Tod eine Rente erhalten. Diese Anmeldung muss zu Lebzeiten erfolgen – sonst weiss die Pensionskasse nicht, wer dein Partner ist.

- Keine Rentenkürzung bei grossem Altersunterschied zwischen den Ehepaaren.

Überbrückungsrente bei Vorpensionierung

Die AHV-Überbrückungsrente läuft schrittweise aus und wird bis 2030 komplett abgeschafft. Diese Zusatzleistung ist ein freiwilliger Bonus, ein Geschenk an dich als Mitarbeiter, weil keine Beiträge dafür einbezahlt wurden. Das bedeutet: Wer jetzt in Pension geht, kann sie noch teilweise nutzen, aber in Zukunft wird es diese Leistung nicht mehr geben.

Arbeitspausen und Informationen

- Flexible Arbeitspausen:

- Unbezahlter Urlaub möglich mit bestehendem Schutz

- Ideal für Sabbaticals oder Weiterbildungen

- Wichtige Informationen und Anlässe der PKTG

- Informationsveranstaltungen für angehende Pensionäre: Hier erfährst du Details rund um deine Pension. Ersetzt jedoch keine individuelle und persönliche Pensionsplanung

- Einführungsinformationen für neue Mitarbeitende

- Hilfe zum Verstehen deines Pensionskassenausweises

Jetzt auf den Knopf drücken und nicht mehr aufschieben. Hohle das Beste für dich aus der Pensionskasse und deinem Geld. Auch der längste Weg, fängt mit dem ersten „Klick“ an. Unverbindlich und kostenlos starten.

JETZT unverbindlich kennenlernen

Sparpläne und Leistungen der Pensionskasse Thurgau 📊

- Zwei Sparpläne zur Auswahl bietet Pensionskasse Thurgau (PKTG an:

- Standardplan: Solide Grundabsicherung

- Plus-Plan: Höhere Beiträge, bessere Leistungen, ganz nebenbei noch Steuern sparen

- Der Polizeikorps hat einen gesonderten Plan.

- Besondere Leistungen der PKTG:

- 70% Ehegattenrente (statt üblicher 60%)

- Kapitalschutz bei früher Invalidität

- Kapitalbezug oder Rente:

- Ein Kapitalbezug ist zu 100% möglich

- Es ist auch ein Mix möglich, sprich Teilrente und Teilkapitalbezug

- Sowie das Vor- oder Aufschieben von Renten

- Teilpensionierung in max. 3 Teilschritten möglich, damit du dich stufenweise an deinen neuen Lebensabschnitt gewöhnen und darauf freuen kannst.

Clever planen – so geht’s 🎓 mit der PKTG

- Ab 50 Jahren:

- Pensionierungsplanung starten

- Einkaufsmöglichkeiten prüfen

- Gesamtsituation beurteilen

- Regelmässige Check-ups:

- Alle 3-5 Jahre Vorsorge überprüfen

- Gesamtsituation mit Experten besprechen

- Informiere dich unabhängig. Alles hat immer seine Vor- und Nachteile. Ein Unabhängiger Finanzberater (auch Honorarberater genannt) kann dir das aufzeigen.

JETZT unverbindlich kennenlernen

F&A Fragen und Antworten

Wieviel Geld habe ich in der Pensionskasse Thurgau?

Der Betrag ist individuell und du findest ihn in deinem jährlichen Pensionskassenauszug. Er setzt sich aus deiner Lohnhöhe, deinem Alter, den festgelegten Sparbeiträgen (gemäss Plan) sowie dem Zins zusammen. Deine Freizügigkeitsleistung – das sind die Gelder, die du bei deinem alten Arbeitgeber hattest – überträgst du jeweils auf die Pensionskasse deines aktuellen Arbeitgebers.

Wie kann ich meine vergessenen Pensionskassen-Gelder finden?

Um deine “vergessenen” Pensionskassen-Gelder zu finden, brauchst du folgende Angaben: Name, Adresse, Geburtsdatum und AHV-Nummer, sowie dieses Formular.

Wie lange zahlt die Pensionskasse PKTG eine Rente?

Die Rente bei der Pensionskasse Thurgau (PKTG) wird lebenslang ausbezahlt. Nach dem Tod wird dem überlebenden Partner eine reduzierte Rente bis zu dessen Ableben gewährt. Ein allfälliger Restbetrag verbleibt in der Stiftung.

Wer bekommt das Geld aus der Pensionskasse wenn ich sterbe?

Nach der Pension erhält dein Partner das Geld, wenn du eine Rente gewählt hast. Wichtig: Dieses Geld gehört nicht zur Erbmasse. Wenn du hingegen Kapital gewählt hast, gehört es zu deinen Erben. Bitte achte darauf, dies richtig zu regeln und suche da eine neutrale Fachperson auf, damit deine Nachkommen nicht um dein Erben streiten.

Vor der Pension ist die Begünstigung im Reglement festgelegt. Diese Reihenfolge kann innerhalb eines bestimmten Rahmens angepasst werden. Wichtig: Bei einem Wechsel des Lebenspartners muss die Begünstigung entsprechend aktualisiert werden.

Ab wann erhalte ich meine Rente oder mein Kapital?

Rente oder Kapital, wird ab Pensionierung resp. wenn du aufhörst zu arbeiten ausbezahlt.

Ist die Auszahlung einer Pensionskasse steuerfrei?

Die Auszahlung der Pensionskasse ist steuerpflichtig und wird separat vom Einkommen besteuert. Als Faustformel kannst du mit etwa 10% des Betrags rechnen, was sich leicht im Kopf ausrechnen lässt. Für Steuerminderungsmöglichkeiten und eine genauere Berechnung wende dich an einen unabhängigen und neutralen Honorarberater.

Die PK Thurgau und Wohneigentum

Viele Menschen fragen sich, ob sie ihr Pensionskassengeld für den Kauf eines Eigenheims nutzen können. Die PK Thurgau bietet die Möglichkeit eines Vorbezugs oder einer Verpfändung der Pensionskassengelder für den Erwerb von Wohneigentum zur Selbstnutzung. Dies kann eine attraktive Option sein, um sich den Traum von den eigenen vier Wänden zu erfüllen.

Allerdings sollte man die langfristigen Auswirkungen genau prüfen: Ein Vorbezug reduziert das angesparte Alterskapital und kann sich auf den Umwandlungssatz der Pensionskasse Thurgau auswirken, was später eine niedrigere Rente bedeutet. Alternativ kann eine Verpfändung sinnvoll sein, um das Alterskapital zu erhalten und dennoch von besseren Finanzierungskonditionen zu profitieren.

Pensionskasse und Selbstständigkeit

Wer den Schritt in die Selbstständigkeit wagt, sollte sich über die Auswirkungen auf die Altersvorsorge im Klaren sein. Als Angestellter sind Beiträge zur PK Thurgau obligatorisch, doch mit der Selbstständigkeit endet diese Pflicht. Es gibt jedoch Möglichkeiten, weiterhin fürs Alter vorzusorgen:

- Ein Übertrag auf eine Freizügigkeitseinrichtung bewahrt das Vorsorgeguthaben.

- Die freiwillige Weiterführung der Pensionskasse Thurgau kann in einigen Fällen möglich sein.

- Anschluss an Verbandslösungen oder der Pensionskasse der Angestellten ist auch möglich

- Alternativ bietet die dritte Säule als Selbstständiger grössere steuerliche Vorteile als die des Angestellten.

Ein wichtiger Punkt ist auch die Absicherung gegen Invalidität und Todesfall, da viele Selbständige nicht mehr über die gewohnten Risikoleistungen einer Pensionskasse verfügen.

JETZT unverbindlich kennenlernen

Vergleich der Pensionskassen in der Schweiz

Nicht alle Pensionskassen bieten die gleichen Leistungen. Die PK Thurgau gehört mit ihrer soliden Performance und einer überdurchschnittlichen Verzinsung zu den besseren Kassen.

Sicherheit der Pensionskasse

Viele Versicherte stellen sich die Frage: Ist mein Geld in der PK Thurgau sicher? Die Antwort ist ein klares Ja. Schweizer Pensionskassen unterliegen strengen gesetzlichen Vorgaben und werden regelmässig geprüft. Die PK Thurgau weist eine solide finanzielle Lage auf, mit einer Deckungsquote, die weit über der gesetzlichen Mindestanforderung (momentan) liegt.

Tipp:

Je früher du dich mit deiner Vorsorge beschäftigst, desto entspannter kannst du deinem Ruhestand entgegensehen.

PKTG und Erbrecht: Wer erbt mein Pensionskassenkapital?

Die Frage nach der Vererbbarkeit der Pensionskassengelder beschäftigt viele Versicherte. Grundsätzlich gilt: Wer eine Rente bezieht, sichert seinen Ehepartner oder eingetragenen Partner automatisch ab. Anders sieht es beim Kapitalbezug aus: Dieses fällt nach dem Ableben in die Erbmasse und wird gemäss gesetzlicher Erbfolge verteilt. Lass dich sonst von einen Finanzplaner oder einen Anwalt mit Schwerpunkt Familienrecht beraten und wäge alle Optionen für dich ab.

PKTG und Einkäufe: Was geschieht mit den gemachten Einkäufen, wenn ich die Pension nicht erlebe?

Durch den Einkauf wird die das Altersguthaben resp. die Witwenrente ab Pensionsalter erhöht. Eine Rückbezahlung des Einkaufs ist aktuell nicht vorgesehen. Hoffen wir in Zukunft.

Kann man sich das Geld aus der Pensionskasse TG auszahlen lassen?

Ja, unter bestimmten Bedingungen ist eine Auszahlung möglich. Ein Kapitalbezug kann bei einer definitiven Auswanderung, beim Kauf von Wohneigentum oder bei einer Selbstständigkeit beantragt werden. Bei der regulären Pensionierung kann man zwischen Rentenbezug, Kapitalbezug oder einer Kombination aus beiden wählen.

Hast du noch mehr Fragen?

Vereinbare jetzt einen unverbindlichen Termin. Drücke den roten Button „JETZT UNVERBINDLICH KENNENLERNEN“. Freue mich und bis bald

JETZT unverbindlich kennenlernen

Quellen & Links

- Merkblatt https://pktg.ch/userdata/files/downloads/merkblaetter/merkblatt-leistungsausweis-2025.pdf

- Informationsanlässe 2025

- Lebenspartner anmelden: Formular herunterladen

- Reglement 2025

- Performance – Vermögensübersicht

- Umwandlungssatz PKTG Altersrenten

- Alle Fotos von Pascal Debrunner auf Unsplash