Wann eine Lebensversicherung sinnvoll ist und wann nicht

Unterscheidung von Lebensversicherungsarten

Kostenfallen von Lebensversicherungen

Kostenarten

Kostenberechnungen

Kostengünstige Lebensversicherungen für dich

Zusammenfassung

Lebensversicherung Check – macht deine Sinn oder willst du eine machen.

Lesezeit 7 Minuten

Hand aufs Herz: Kennst du die wahren Kosten einer oder deiner Lebensversicherung? Nicht nur die monatliche Prämie, die von deinem Konto abgebucht wird, sondern alle versteckten Gebühren? Lass uns gemeinsam einen Blick hinter die Kulissen werfen – ganz ohne Versicherungschinesisch!

Hier eine wahre Geschichte aus meiner Praxis: Ein Professor der Medizin liess sich von einer “unabhängigen” Firma "kostenlos" beraten.Der Köder? Saftige Steuerersparnisse – besonders verlockend bei einem Arztgehalt. Nach drei Jahren kam er zu mir für eine zweite Meinung.

Das Ergebnis war erschreckend: Die "kostenlose" Beratung führte zu einer Sparversicherung mit über 10.000 Franken Abschlusskosten! Erst nach 10 Jahren hätte er seine Kosten wieder reingeholt. Merkwürdig war, dass nur ein kleiner Teil der Steuerersparnispotenzial genutzt wurden. Gut für mich ;-).

👉 Suche mal bei Google nach dem Stichwort: "Legaler Betrug"

Ich muss gestehen, früher war mir das selbst nicht bewusst, als ich Lebensversicherungen verkauft habe. Als Vermittler erhält man nur einen Teil der Gesamtkosten – der Rest fliesst in Administration, Verwaltung und dem Wasserkopf (Overhead). Genau deshalb helfe ich heute umso engagierter dabei, klügere finanzielle Entscheidungen zu treffen. Zeit und Gesundheit sind unser wertvollstes Gut, weshalb es besonders schade ist, wenn Erspartes nicht effizient für uns arbeitet. Denn eine Spar-Lebensversicherung ist nicht dafür bekannt, dass Sie hohe Renditen abwirft, im Gegenteil (leider).

Die 4 Geschmacksrichtungen der Lebensversicherung

Stell dir Lebensversicherungen wie eine Pizza-Bestellung vor – es gibt für jeden Geschmack etwas:

Die Risikolebensversicherung: Der "Basic-Burger" – einfach, günstig, ohne Schnickschnack. Perfekt für Familien mit Kindern, Hausbesitzer mit Hypothek oder Firmeninhaber.

Die Kapitallebensversicherung: Das „All-Inclusive-Paket" – wie ein Schweizer Taschenmesser, kann alles ein bisschen, aber nichts richtig gut. Die Policen aus den 90er-Jahren mit hoher garantierter Verzinsung sind gut. Doch auch eine Apple-Aktie wäre in den 90ern gut gewesen.

Die fondsgebundene Lebensversicherung: Der "Börsen-Abenteurer" – dein Geld geht auf Weltreise durch verschiedene Fonds. Hier kommen mehrere Probleme zusammen: hauseigene Fonds, die meist schlechter als der Durchschnitt abschneiden, plus hohe Kosten obendrauf. Die Kosten sind garantiert, die Rendite nicht.

Die Leibrentenversicherung: Der "Marathonläufer" – zahlt dir lebenslang eine Rente aus, wie ein treuer Butler, der dir monatlich dein Taschengeld bringt. Diese Versicherung ist besonders attraktiv, wenn der Umwandlungssatz hoch und deine Lebenserwartung überdurchschnittlich ist (meist Ü90!).

Steuerliche Aspekte in der Schweizer Lebensversicherung

Lebensversicherungen werden oft mit steuerlichen Vorteilen beworben, aber nicht immer lohnt sich die Rechnung. Kapitalbildende Lebensversicherungen können unter bestimmten Bedingungen steuerlich begünstigt sein. Das heisst deine Erträge musst du nicht versteuern. Dies gilt nur bei der Säule 3b, 3a gelten andere Bedingungen. Diese “Steuerfreiheit” gilt nur unter bestimmten Bedingungen, sprich du musst Sie lange genug halten. Bei vorzeitiger Kündigung entfällt der Steuervorteil, und es können sogar Nachzahlungen anfallen. Jedoch der Steuervorteil ist meist der wesentlich kleinere Teil als die immer anfallenden hohen Verwaltungs- und Abschlusskosten. Tipp: Honorarberater verzichten gänzlich auf Provisionen und wird wie ein Treuhänder pro Stunde Beratung entschädigt. Mach dich schlau, es lohnt sich immer mehr zu wissen als (zu) wenig).

Kündigung & Rückkaufswert: Ein teures Missverständnis

Die langjährige Praxis zeigt: viele Versicherungsnehmer glauben, sie könnten ihre Lebensversicherung einfach kündigen und erhalten ihr Geld zurück. Doch die Realität sieht anders aus: Der sogenannte Rückkaufswert liegt oft weit unter den eingezahlten Beträgen, vor allem in den ersten (~10) Jahren. Das liegt an den hohen Abschluss- und Verwaltungskosten, die zu Beginn abgezogen werden. Wer vorzeitig aussteigt, verliert oft einen grossen Teil seiner Investition.

Viele Berater erhalten hohe Provisionen für den Verkauf bestimmter Versicherungen. Dafür ist deine Beratung “gratis” gewesen. Das bedeutet, dass sie nicht unbedingt die beste Lösung für dich im Blick haben, sondern die, die ihnen die höchste Provision einbringt. Besonders bei fondsgebundenen Policen können diese Provisionen immens sein. Eine unabhängige Beratung, die auf Honorar-Basis arbeitet, kann dir helfen, diese Interessenskonflikte zu vermeiden.

Lebensversicherungsverträge sind oft langfristig angelegt, aber was passiert, wenn du deine Pläne ändern musst? Viele Policen lassen nur begrenzte Anpassungen zu. Beitragsreduktionen oder Pausen sind nicht immer oder nur eingeschränkt möglich oder gehen mit hohen Kosten einher. Wer Flexibilität möchte, sollte genau prüfen, welche Anpassungsoptionen im Vertrag enthalten sind. Typische Phasen im Verlauf des Lebens können folgende sein: Mutterschaft, Sabbatical, längere Auslandsaufenthalte, Arbeitslosigkeit, Familiengründung mit tieferen Budget als vorher, Selbständigkeit, Weiterbildungen usw.

Inflation & reale Rendite

Viele Versicherungen versprechen Renditen, aber die Inflation wird oft nicht berücksichtigt. Wenn eine Lebensversicherung nach 20 Jahren eine Rendite von 3% erwirtschaftet, aber die Inflation im gleichen Zeitraum durchschnittlich 2% beträgt, bleibt kaum ein echter Gewinn. Anders gesagt, es benötigt ca. 72 Jahre bis dein Geld sich verdoppelt. Mit Aktien z.B. würde eine Verdoppelung in der Regel bereits nach 10 Jahren geschehen, das wäre 7x schneller. Deshalb sollte man nicht nur die nominalen, sondern auch die inflationsbereinigten Renditen beachten.

Die versteckten Kostenfallen der Lebensversicherung aufgedeckt

Hier sind die wichtigsten Kostenfallen, die dir niemand freiwillig erzählt:

Abschlusskosten: Der erste dicke Brocken – bei 150.000 CHF Prämiensumme (Prämiensumme = Prämie x Laufzeit des Vertrages) sind das schon mal 6.000-7.500 CHF

Verwaltungskosten: Die Versicherung will auch leben – kostet dich etwa 5-7% deiner jährlichen Prämie

Fondsverwaltungskosten (TER): Der heimliche Geldfresser – 1-2% deines Vermögens jedes Jahr

Opportunitätskosten: Während das Geld in einer Lebensversicherung schlummert, kann es nicht anderweitig effektiver für dich arbeiten. Das kann dich über 25 Jahre beim obigen Beispiel schnell mal 100.000 CHF kosten. Mach dich schlau und lass dein Geld für dich – nicht für andere arbeiten.

⚠️ Rendite-Check: Während ein breit gestreuter ETF historisch etwa 7-8% pro Jahr erwirtschaftet, schaffen Versicherungsfonds meist nur 4-5% – wohlgemerkt vor Abzug der Kosten! Berechne diesen Unterschied für dich, mit einem einfachen Zinszinsrechner selbst für deine Situation.

Kostengünstigere alternativen zur klassischen Lebensversicherung

Bevor du jetzt in Schockstarre verfällst – es gibt auch günstigere Wege, dich und deine Liebsten abzusichern:

Risikoversicherung ohne Sparanteil – schätze dein individuelles Risiko ab und vergleiche die Angebote.

Sparmöglichkeit: Banksparpläne mit flexiblen Einzahlungen in indexnahe Produkte. Achte dabei auf regelmässige, am besten automatisierte, kontinuierliche Zahlungen.

Kombination aus reiner Risikoversicherung und ETF-Sparplan (meist deutlich günstiger und renditestärker)

🎯 Profi-Tipp: Kosten senken und Gewinne maximieren.

Mit einer Kombination aus günstiger Risikoversicherung (provisionsfrei) und ETF-Sparplan kannst du die Opportunitätskosten drastisch reduzieren und vom Zinseszinseffekt besser für dich nutzen.

Deine Kosten-Checkliste für die Lebensversicherungsentscheidung

✅ Lass dir ALLE Kosten schriftlich geben, auch die Versteckten und Rechne nach.

✅ Vergleiche die Fondsperformance mit dem Benchmark

✅ Berechne die Opportunitätskosten über die gesamte Laufzeit

✅ Prüfe günstigere Alternativen

✅ Hole dir eine unabhängige Zweitmeinung ein

Denk dran: Die wahren Kosten einer Lebensversicherung zeigen sich oft erst im Vergleich mit den Alternativen. Dein zukünftiges Ich (und dein Portemonnaie) werden dir dankbar sein!

Dein nächster Schritt

Möchtest du wissen, ob deine Lebensversicherung wirklich zu dir passt? Oder planst du eine neue abzuschliessen? Lass uns in einem persönlichen Gespräch deine individuelle Situation analysieren und das Beste für dich in die Wege leiten.

Stell dir vor: Du gönnst dir nach dem Jobwechsel eine Auszeit oder startest sogar in die Selbständigkeit. Klingt nach Freiheit, oder? 🏖️ Doch was passiert in der Zwischenzeit mit deinem hart ersparten Pensionskassengeld aus der 2. Säule? Hier kommt das Freizügigkeitskonto ins Spiel – eine Art Parkplatz für dein Vorsorgeguthaben. In diesem Beitrag erfährst du alles Wichtige zum Freizügigkeitskonto: Was es ist, wer es braucht, wie es funktioniert, und wie du es eröffnest, überträgst oder auflöst. Zudem klären wir Fragen zu Auszahlung (z.B. bei Auswanderung oder Selbständigkeit), Steuern, Zinsen und den Unterschieden zur Pensionskasse. Damit dein sauer verdientes Geld nicht im Stau steht, sondern bequem auf dich wartet.

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ist ein spezielles Sperrkonto für dein angespartes Pensionskassen-Guthaben, wenn du vorübergehend keine Pensionskasse hast. Es gehört zur beruflichen Vorsorge (2. Säule) in der Schweiz, und wird bei einer sogenannten Freizügigkeitsstiftung geführt. Du kannst es dir vorstellen wie einen VIP–Parkplatz für dein Altersguthaben: Sobald du aus einer Pensionskasse austrittst (z.B. weil du den Arbeitgeber verlässt), wird dein angespartes Geld – die Austrittsleistung der Pensionskasse – auf dieses Konto überwiesen. Dort bleibt es sicher parkiert, bis du entweder wieder einer neuen Pensionskasse beitrittst oder berechtigt bist, das Geld zu beziehen.

Wichtig: Im Gegensatz zur normalen Pensionskasse bietet ein Freizügigkeitskonto keinen Versicherungsschutz gegen Risiken wie Tod oder Invalidität. Es dient wirklich nur der Geldanlage bzw. -aufbewahrung. Dein Guthaben bleibt jedoch gesperrt, bis gewisse Bedingungen erfüllt sind – dazu später mehr. Aber keine Sorge, das Konto ist dein Geld: du hast Freizügigkeit (daher der Name) in der Entscheidung, wo das Guthaben liegt und wie es angelegt wird.

Wer braucht ein Freizügigkeitskonto?

Ein Freizügigkeitskonto benötigst du immer dann, wenn du aus einer Pensionskasse austrittst, ohne direkt in eine Neue einzutreten. Das kommt häufiger vor, als du denkst. Hier sind die typischen Fälle, in denen du ein Freizügigkeitskonto brauchst:

Job gekündigt ohne neuen Arbeitgeber: Wenn du deine Stelle verlässt und noch keinen neuen Job hast (z.B. bei Arbeitslosigkeit), muss dein Pensionskassengeld zwischengelagert werden. Es wandert auf ein Freizügigkeitskonto, bis du wieder arbeitest.

Job mit neuem Arbeitgeber: Der neue Arbeitgeber hat eine Minimallösung. Das bedeutet, du kommst mit "zu viel" Geld daher. Je nach Pensionskasse musst du einen Teil vom Geld auf dem Freizügigkeitskonto parkiert lassen, weil die Kasse dies nicht zusätzlich verwalten will oder kann.

Berufliche Auszeit oder Sabbatical: Planst du eine Weltreise 🌍, nimmst eine Auszeit, machst eine längere Weiterbildung oder Eltern-/Babypause? In all diesen Fällen bist du vorübergehend ohne Pensionskasse – dein Guthaben wird auf dem Freizügigkeitskonto geparkt. Während du die Welt entdeckst, chillt dein Pensionskassengeld auf seinem eigenen Konto – ganz ohne Sonnenbrandgefahr.

Tipp zum Sabbatical: Je nach Pensionskasse und Dauer besteht die Option, den Versicherungsschutz (Tod & Invalidität) aufrechtzuerhalten. Der Sparprozess wird pausiert.

Reduziertes Pensum unter BVG-Grenze: Wenn du dein Arbeitspensum so weit reduzierst, dass dein Lohn unter der BVG-Eintrittsschwelle liegt, scheidest du aus der Pensionskasse aus. Dein bisheriges Guthaben kommt dann ebenfalls aufs Freizügigkeitskonto.

Arbeitslosigkeit: Bist du arbeitslos und erhältst Taggelder, bleibt dein Pensionskassengeld ebenfalls in der Freizügigkeit. (Hinweis: Während Bezug von Arbeitslosentaggeld bist du zwar minimal BVG-Risiko versichert über die ALV – Arbeitslosen Versicherung, aber dein früheres Guthaben liegt auf einem Freizügigkeitskonto.)

Selbständigkeit aufnehmen: Machst du dich hauptberuflich selbständig, bist du nicht mehr obligatorisch in einer Pensionskasse versichert. Du kannst dein Pensionskassen-Guthaben entweder beziehen (siehe weiter unten) oder – falls du es (noch) nicht auszahlen lassen willst – auf ein Freizügigkeitskonto übertragen.

Wegzug ins Ausland: Ziehst du definitiv ins Ausland, ohne das Pensionskassengeld sofort zu beziehen, bleibt es in der Schweiz auf einem Freizügigkeitskonto. (Bei Auswanderung gibt’s besondere Regeln, dazu gleich mehr.)

Scheidungsausgleich: Falls du im Rahmen einer Scheidung einen Teil des Pensionskassengeldes deines Ex-Partners erhältst und du selbst keiner Pensionskasse angehörst, wird dieser Betrag auf ein Freizügigkeitskonto einbezahlt.

Wie du siehst, ist ein Freizügigkeitskonto in all diesen Situationen die Zwischenlösung für dein 2.-Säule-Guthaben. Sobald du wieder einer Pensionskasse angehörst (z.B. durch neuen Job), wird das Konto wieder aufgelöst und das Geld in die neue Kasse übertragen.

Beim Stellenwechsel:

Wechselst du direkt nahtlos zu einem neuen Arbeitgeber, brauchst du normalerweise kein Freizügigkeitskonto – denn dann überweist deine alte Pensionskasse dein Guthaben direkt an die Pensionskasse des neuen Arbeitgebers. Gibt es jedoch eine Lücke zwischen den Stellen oder gehst du erstmal auf Reisen, dann greift das Freizügigkeitskonto.

Bei Selbständigkeit:

Entscheidest du dich, dein eigenes Business zu starten, kannst du deine Pensionskasse auszahlen lassen bei Selbständigkeit – das ist gesetzlich erlaubt. Viele Gründer nutzen das als Startkapital. Alternativ kannst du es aber auch in der 2. Säule belassen: in diesem Fall eröffnest du ein Freizügigkeitskonto (oder zwei) und parkierst dein Geld dort weiter für die Altersvorsorge. Das kann Steuervorteile haben und sorgt dafür, dass du das Geld nicht auf einmal ausgibst.

Wichtig zu wissen: Du hast ein Jahr Zeit, um dein Freizügigkeitskapital zu beziehen. Danach ist dies nicht mehr möglich.

Wie funktioniert ein Freizügigkeitskonto genau?

Das Prinzip ist einfach: Deine Pensionskasse zahlt dein Guthaben auf das Freizügigkeitskonto ein, wo es bis zur Weiterverwendung bleibt. Technisch wird das Konto von einer Freizügigkeitsstiftung verwaltet, die oft zu einer Bank oder Versicherung gehört. Du selbst eröffnest das Konto (mehr dazu gleich) und teilst deiner bisherigen Pensionskasse die Kontodaten mit – diese überweist dann deine Austrittsleistung dorthin.

Auf dem Freizügigkeitskonto wird dein Guthaben in der Regel verzinst (wenn auch meist nur gering). Anders als Pensionskassen müssen Freizügigkeitsstiftungen keinen Mindestzins zahlen, daher war der Zins lange Zeit fast bei null. In letzter Zeit bieten manche Anbieter jedoch wieder etwas höhere Zinsen an (dazu später mehr). Während dein Geld auf dem Konto ist, bleibt es grundsätzlich gesperrt für vorzeitige Entnahmen – es sei denn, du erfüllst bestimmte Voraussetzungen für einen Vorbezug.

Keine neuen Einzahlungen: Du selbst und dein (ehemaliger) Arbeitgeber zahlen keine Beiträge mehr ein, sobald das Guthaben auf dem Freizügigkeitskonto ist. Es handelt sich ja um bereits erworbenes Vorsorgekapital. Neue Einzahlungen erfolgen erst wieder, wenn du einer neuen Pensionskasse beitrittst (dann fliessen Beiträge an die neue Kasse) oder wenn du freiwillig in 3. Säule oder so vorsorgst. Ein Freizügigkeitskonto ist also kein Spar- oder Vorsorgekonto zum Weitereinzahlen, sondern wirklich ein Zwischenparkplatz für bestehendes Kapital oder ein Boxenstopp, bevor es in die nächste Runde (Pensionskasse) geht.

Verwaltung und Anlage: Dein Guthaben kann auf dem Freizügigkeitskonto entweder klassisch als Kontoguthaben liegen (mit festem Zins), oder – je nach Anbieter – auch in Wertschriften investiert werden. Viele Freizügigkeitsstiftungen bieten die Möglichkeit, aus Sicherheitsgründen einfach alles auf dem Konto zu lassen, oder aber das Geld (oder einen Teil davon) in Fonds/ETFs anzulegen, um höhere Renditechancen zu nutzen. Welche Variante du wählst, hängt von deinem Risikoprofil ab. Für kurzfristiges Parkieren (ein paar Monate) eignet sich meist das Sparkonto-ähnliche Modell. Hast du einen langen Anlagehorizont (mehrere Jahre) bis zur Pensionierung, kann eine Wertschriftenlösung attraktiv sein, da das Geld sonst brachliegt und von der Inflation aufgefressen wird. Du hast hier also Freizügigkeit in der Entscheidung: Konto, Depot oder (seltener) Police – ganz wie es dir passt.

Sicherheit: Das Geld auf einem Freizügigkeitskonto ist dein Vorsorgevermögen und speziell geschützt. Bis zu 100’000 CHF pro Stiftung sind im Insolvenzfall der Bank privilegiert bzw. durch Einlagensicherung abgedeckt. Übersteigt dein Guthaben 100’000 CHF, kannst du es zur Sicherheit auf zwei verschiedene Stiftungen verteilen, damit im Konkursfall kein Betrag über der Sicherungsgrenze bleibt. Wertschriftenanlagen in Freizügigkeitsdepots gelten als Sondervermögen und wären im Konkursfall ohnehin geschützt. Kurz gesagt: Dein Alterskapital ist auf dem Freizügigkeitskonto sehr sicher aufgehoben.

Freizügigkeitskonto eröffnen und übertragen

Wie eröffnest du ein Freizügigkeitskonto? Ganz einfach: In der Regel kannst du bei einer Bank, Versicherung oder einer Online-Vorsorgeplattform ein Freizügigkeitskonto eröffnen. Viele Anbieter ermöglichen das heute sogar online in wenigen Minuten. Du wirst ein Formular ausfüllen müssen (persönliche Daten, AHV-Nummer etc.), und erhältst dann die neuen Kontoangaben der Freizügigkeitsstiftung.

Wenn du aus einer Pensionskasse austrittst, fragt dich deine bisherige Pensionskasse schriftlich, wohin sie dein Guthaben überweisen soll. Spätestens dann gibst du die Details deines neu eröffneten Freizügigkeitskontos an. Die Übertragung erfolgt direkt von Kasse zu Stiftung – du selbst bekommst das Geld nicht auf dein Privatkonto ausbezahlt (ausser du erfüllst einen Auszahlungsgrund). Entscheidest du dich für keinen bestimmten Anbieter, wird dein Guthaben nach spätestens 6 Monaten meist automatisch an die Stiftung Auffangeinrichtung BVG überwiesen (eine Sammelstiftung, die “vergessene” Gelder verwaltet). Daher lohnt es sich, proaktiv selbst ein Freizügigkeitskonto mit guten Konditionen auszuwählen – dann hast du die Kontrolle. Schaue dir die die Zinsen, Performance und die Auflösungsgebühren genau an, diese halbe Stunde ist gut investiert. Das kann schnell einige Tausender ausmachen.

Anbieterwahl: In der Schweiz gibt es diverse Anbieter für Freizügigkeitskonten:

Banken – z.B. die Grossbanken UBS oder Credit Suisse Freizügigkeitskonto, Kantonalbanken (wie die Swisscanto Freizügigkeitsstiftung der Kantonalbanken) oder Regionalbanken.

Versicherungen – z.B. Swiss Life, AXA, Baloise haben Freizügigkeitslösungen (oft als Police mit Versicherungsschutz).

Digitale Anbieter – moderne Vorsorge-Fintechs wie VIAC, Frankly oder finpension, die oft eine einfache App anbieten.

Alle diese erfüllen den gleichen Zweck, unterscheiden sich aber in Zinsen, Gebühren und Zusatzleistungen. Ein kurzer Freizügigkeitskonto Vergleich (Zinsen und Bedingungen) lohnt sich, bevor du dich entscheidest.

Übertragen (Wechsel des Anbieters): Du bist nicht für immer an deine erste Wahl gebunden. Du kannst dein Freizügigkeitskonto später jederzeit zu einer anderen Freizügigkeitsstiftung übertragen. Vielleicht findest du einen Anbieter mit höheren Zinsen oder du möchtest dein Geld doch investieren – der Wechsel ist normalerweise kostenlos und unkompliziert. Dazu eröffnest du beim neuen Anbieter ein Freizügigkeitskonto und bittest die alte Stiftung, das Guthaben dorthin zu übertragen (Formular oder Brief). Innerhalb einiger Tage/Wochen ist das Geld umgebucht. Dieses Übertragen des Freizügigkeitsguthabens kann auch sinnvoll sein, wenn du aus steuerlichen Gründen dein Geld in einem anderen Kanton parkieren willst (Stichwort Quellensteuer, siehe Steuern unten).

Zwei Konten parallel: Ein besonderer Trick ist das Splitting: Beim Austritt aus der Pensionskasse kannst du dein Guthaben auf maximal zwei Freizügigkeitskonten aufteilen lassen. Das heisst, die alte Pensionskasse überweist z.B. die Hälfte deines Kapitals an Stiftung A, und die andere Hälfte an Stiftung B. Warum das? Hauptsächlich aus steuerlichen Gründen – du könntest später die Auszahlungen staffeln und so Steuern sparen (dazu gleich mehr bei Steuern). Beachte: Die Aufteilung ist nur zum Zeitpunkt des Austritts möglich. Hast du einmal alles auf einem einzigen Konto, erlauben viele Stiftungen später keine Teilüberweisung an zwei Neue. Daher überlege dir beim Arbeitgeber-Austritt, ob du zwei Freizügigkeitskonten eröffnen willst. Mehr als zwei Konten ist nicht möglich.

Freizügigkeitskonto auflösen und Auszahlung

Das Freizügigkeitskonto dient der Altersvorsorge, deshalb bleibt das Guthaben grundsätzlich bis zur Pensionierung gesperrt. Vorzeitig auszahlen lassen (Freizügigkeitskonto auflösen) kannst du das Geld nur in bestimmten Fällen, die das Gesetz erlaubt. Hier die wichtigsten Gründe für eine Auszahlung:

Pensionierung: Erreichst du das ordentliche AHV-Rentenalter (derzeit 65 Jahre), kannst du dir das Freizügigkeitsguthaben auszahlen lassen. Eine vorzeitige Pensionierung ist ebenfalls möglich: bis zu 5 Jahre vor dem AHV-Alter darfst du bereits an dein Geld. Das heisst, frühestens mit 60 Jahren kannst du das Konto auflösen, auch wenn du noch nicht in Rente gehst (viele tun dies, um den Kapitalbezug zu planen).

Neue Pensionskasse (Job): Dies ist eigentlich keine direkte Auszahlung an dich, aber trotzdem ein Auflösungsgrund – sobald du wieder eine Stelle hast und in eine Pensionskasse eintrittst, muss das Freizügigkeitskonto aufgelöst werden. Das Guthaben wird an die neue Pensionskasse überwiesen und dort weitergeführt (kein Geldverlust, nur ein Wechsel der “Garage” sozusagen).

Definitives Verlassen der Schweiz (Auswanderung): Bei einer Auswanderung kannst du deine Pensionskasse bzw. das Freizügigkeitskonto in vielen Fällen auszahlen lassen. Gehst du in ein Land ausserhalb der EU/EFTA, darfst du dein gesamtes Guthaben beziehen. Pensionskasse auszahlen lassen bei Auswanderung ist also möglich, z.B. wenn du nach Kanada oder Thailand ziehst. Achtung: Ziehst du in ein EU/EFTA-Land, gelten Einschränkungen: Den überobligatorischen Teil deines Guthabens kannst du zwar ebenfalls auszahlen, der obligatorische BVG-Teil muss meist in der Schweiz bleiben (auf einem Freizügigkeitskonto gesperrt bis zur Pensionierung). Das hat mit den Abkommen zur Sozialversicherung zu tun. Beispiel: Du wanderst nach Deutschland aus und arbeitest dort – dein obligatorischer Teil bleibt in CH auf einem Konto, den überobligatorischen könntest du bekommen, sofern du nicht dort in einer Pflichtversicherung bist. Hier lohnt sich Beratung im Einzelfall.

Selbständige Erwerbstätigkeit: Wenn du dich selbständig machst, darfst du dein Freizügigkeitskonto vorzeitig auflösen und das Kapital beziehen. Bedingung: Du musst nachweisen, dass du wirklich hauptberuflich selbständig (ohne BVG-Pflicht) tätig bist, z.B. durch Handelsregister-Auszug oder AHV-Anmeldung als Selbständiger. Viele nutzen diese Option, um in die eigene Firma zu investieren. Tipp: Überlege gut, ob du das Geld wirklich brauchst. Wenn nicht, kann es sinnvoll sein, es für die Altersvorsorge im Freizügigkeitskonto zu belassen, da eine Auszahlung steuerpflichtig ist.

Wohneigentum kaufen (WEF-Vorbezug): Du darfst Gelder der 2. Säule nutzen, um selbstbewohntes Wohneigentum zu kaufen oder deine Hypothekarschulden zu amortisieren. Das gilt auch für Freizügigkeitskonten: Du kannst einen Vorbezug für Wohneigentum machen. Mindestens alle 5 Jahre ist so ein Vorbezug möglich. Beachte: Wenn du das Haus später verkaufst, musst du den vorbezogenen Betrag wieder in die Vorsorge zurückführen.

Volle Invalidität: Solltest du eine volle IV-Rente zugesprochen bekommen, kannst du dein Freizügigkeitskonto ebenfalls beziehen. In diesem Fall wird das Guthaben oft benötigt, um finanzielle Einbussen auszugleichen.

Kleinbeträge: Ist dein Guthaben auf dem Freizügigkeitskonto sehr gering (unter dem Betrag eines Jahresbeitrags an die Pensionskasse, z.B. weil du nur kurz eingezahlt hattest), kannst du es sofort auszahlen lassen. Diese sogenannte Freizügigkeitsleistung geringfügiger Höhe lohnt sich auszuzahlen, da sie im Verhältnis klein ist und die Verwaltung aufwändiger wäre als der Nutzen.

So läuft die Auszahlung ab: Wenn du glaubst, einen Anspruch auf Vorbezug zu haben, musst du bei der Freizügigkeitsstiftung einen Antrag stellen. Dazu werden Belege verlangt (z.B. Abmeldebestätigung bei Wegzug, Bestätigung der selbständigen AHV, Kaufvertrag bei Wohneigentum etc.). Die Stiftung prüft den gesetzlichen Grund und zahlt dir das Geld brutto aus. Beachte: Sobald das Geld bei dir ist, verlieren die Vorsorgegelder ihren speziellen Schutz – im Konkursfall oder bei Betreibungen wären sie nun normales Vermögen. Auf dem Freizügigkeitskonto hingegen wären sie geschützt (nicht pfändbar). Überlege daher genau, wann und warum du das Konto auflöst.

Zinsen auf dem Freizügigkeitskonto

Kommen wir zum Lieblingsthema der Schweizer Sparer: Zinsen. Leider müssen wir dich vorwarnen – Freizügigkeitskonto Zinsen sind traditionell eher mickrig. Weil Freizügigkeitsstiftungen keinen Mindestzins wie Pensionskassen garantieren müssen, lag der Zins in den letzten Jahren oft bei nahezu 0%. Viele Anbieter verzinsten das Guthaben praktisch nicht, da das Geld meist nur kurzfristig dort parkiert wird und die Konkurrenz um diese Gelder gering war.

Aktuelle Entwicklung: Inzwischen (Stand 2024/2025) gibt es aber wieder etwas Bewegung bei den Zinsen. Einige Banken haben ihre Freizügigkeitskonto-Zinsen angehoben, vor allem kleinere Institute. Zinssätze um die 0.2% bis 1.0% sind je nach Anbieter möglich. Die Zinsen wagen sich langsam wieder aus der Deckung." Beispiele: Gewisse Kantonal- oder Regionalbanken boten Ende 2024 rund 1% Zins aufs Freizügigkeitskonto, während digitale Anbieter wie VIAC ~0.3% und Frankly ~0.2% gutschreiben. Grosse Traditionsbanken bewegen sich oft im unteren Bereich (teils 0%–0.1%). Es lohnt sich also, die Zinssätze zu vergleichen, besonders wenn du planst, dein Geld länger in der Freizügigkeit zu lassen.

Gebühren beachten: Ein hoher Zins allein macht noch nicht glücklich – schau auch auf mögliche Gebühren. Manche Freizügigkeitsstiftungen verlangen Gebühren für die Kontoführung oder gewisse Transaktionen (z.B. WEF-Bezug oder Kontoauflösung). Zum Beispiel war eine Gebühr von CHF 400 für einen Vorbezug bei einigen Banken üblich. Andere Anbieter sind kostenlos. Ideal ist natürlich ein Konto ohne Jahresgebühr und ohne Gebühren für übliche Vorgänge. Die digitalen Angebote werben oft damit, dass sie keine Gebühren verlangen, dafür sind ihre Zinsen teils tiefer. Also: Zinsen und Kosten immer zusammen betrachten – die Netto-Verzinsung zählt.

Rendite erhöhen: Wenn du mit den niedrigen Zinsen unzufrieden bist und das Geld voraussichtlich lange auf dem Freizügigkeitskonto bleibt, kannst du eine Wertschriftenanlage in Erwägung ziehen. Viele Stiftungen bieten die Option, aus dem reinen Konto ein Freizügigkeitsdepot zu machen, wo dein Guthaben in Fonds investiert wird. Damit sind zwar Kursschwankungen verbunden, aber langfristig können Aktien & Co. deutlich mehr Rendite bringen als 0.1% Zins auf dem Konto. Entscheidest du dich dafür, stehen meist verschiedene Strategien zur Wahl – von defensiv (viel Obligationen, wenig Aktien) bis offensiv (hoher Aktienanteil, z.B. 75% oder sogar 100%). Überlege dir gut, ob du diese Risiken tragen kannst und willst. Für jüngere Leute mit Jahrzehnten bis zur Rente kann ein Freizügigkeitskonto in Fonds sinnvoll sein; für jemanden, der nächstes Jahr wieder eine Stelle antritt, eher nicht.

Freizügigkeitskonto Zinsen vergleichen und je nach Situation auch Alternativen wie Anlagen prüfen. Dein Geld soll schliesslich nicht nur sicher, sondern möglichst auch ertragreich parkiert sein – damit es den Zins seiner Träume findet, anstatt zu darben. 😉

Steuern: Freizügigkeitskonto und Auszahlung

Steuerlich hat ein Freizügigkeitskonto gute und weniger gute Seiten. Die gute Nachricht: Während dein Geld auf dem Freizügigkeitskonto liegt, ist es steuerlich privilegiert. Konkret fallen weder Vermögenssteuern noch Einkommenssteuern auf dieses Guthaben an. Auch die jährlichen Zinsen oder allfälligen Dividenden auf dem Konto musst du nicht als Einkommen versteuern – sie wachsen brutto an. Solange das Kapital also in der 2. Säule verbleibt (Freizügigkeitsstiftung), ist es von der normalen Besteuerung befreit. Das hilft beim Steuern sparen.

Die weniger gute (aber absehbare) Nachricht: Sobald du das Freizügigkeitsguthaben beziehst, wird eine Steuer fällig. Es handelt sich um die Kapitalbezugssteuer, eine einmalige Steuer auf Auszahlungen aus der 2. Säule. Diese wird von Bund und Kanton erhoben und ist separat vom übrigen Einkommen zu zahlen. Die Tarife sind degressiv, sprich grössere Beträge werden prozentual höher besteuert als kleinere. Aber keine Panik: Die Steuersätze auf Kapitalbezug sind deutlich tiefer als normale Einkommenssteuer. Laut Vergleichszahlen zahlt man insgesamt oft etwa ein Drittel der Steuer, die auf das gleiche Geld als Einkommen anfallen würde. (Bei der direkten Bundessteuer sogar nur ca. ein Fünftel.) Die genaue Höhe hängt von deinem Wohnsitzkanton und der Summe ab. Jeder Kanton hat eigene Tarife – z.B. in Schwyz zahlst du weit weniger als in Genf.

Tipp: Da die Steuer, je nach Wohnkanton, progressiv pro Auszahlung berechnet wird, lohnt es sich, mehrere Freizügigkeitskonten zu haben und die Auszahlungen auf verschiedene Jahre aufzuteilen. Beispiel: Du hast CHF 200’000 angespart. Wenn du alles in einem Jahr beziehst, ist die Steuer höher, als wenn du zwei Tranchen à 100’000 CHF in zwei verschiedenen Jahren beziehst. Darum das Splitting auf zwei Konten – so kannst du etwa ein Konto im Jahr X auszahlen lassen und das zweite im Jahr Y. Auch solltest du schauen, dass du nicht gleichzeitig noch die Säule 3a in demselben Jahr beziehst, da viele Kantone alle Vorsorgebezüge eines Jahres zusammenzählen für die Steuerprogression (inkl. Bezüge des Ehepartners!). Ideal ist, Pensionskasse, Freizügigkeitskonto und 3a gestaffelt in unterschiedlichen Jahren zu beziehen, um die Steuerbelastung zu minimieren.

Quellensteuer bei Wegzug: Wenn du bei der Auszahlung im Ausland wohnst, zieht die Freizügigkeitsstiftung eine sogenannte Quellensteuer ab. Die Höhe richtet sich nach dem Sitzkanton der Stiftung. Mit einigen Ländern hat die Schweiz ein Doppelbesteuerungsabkommen, sodass du die Quellensteuer zurückfordern kannst, wenn dein Wohnland das Geld besteuert. Wenn kein Abkommen greift, wählen findige Leute oft eine Stiftung in einem Kanton mit tiefem Steuersatz (z.B. Schwyz) und transferieren vor dem Bezug dorthin. Das geht aber ins Eingemachte der Steuerplanung – lass dich im Zweifel beraten.

Fazit zum Thema Steuern: Freizügigkeitskonto auszahlen ,fallen Steuern an – ja, du musst bei Auszahlung Steuern zahlen, aber mit kluger Planung kannst du diese legal optimieren. Solange das Geld im Konto bleibt, hast du einen steuerfreien Aufschub und profitierst vom Zinseszinseffekt ohne Steuerabzüge.

Unterschiede zur Pensionskasse (2. Säule)

Häufig besteht Unsicherheit: Sind Freizügigkeitskonto und Pensionskasse das gleiche? Nein – es gibt wichtige Unterschiede, auch wenn beide zur 2. Säule gehören. Hier die Hauptunterschiede zwischen einem Freizügigkeitskonto und einer Pensionskasse:

Beitragszahler: In einer Pensionskasse zahlen sowohl du als auch dein Arbeitgeber monatlich Beiträge ein. Beim Freizügigkeitskonto gibt es keine laufenden Einzahlungen mehr; es ist rein dein bestehendes Kapital, das dort liegt.

Versicherungsschutz: Pensionskassen beinhalten Versicherungsschutz für Tod und Invalidität – z.B. eine Rente für Hinterbliebene oder eine IV-Rente, falls dir etwas zustösst, solange du angestellt bist. Ein Freizügigkeitskonto hat keine Risikoversicherungen. Stirbst du, wird das Guthaben aber gemäss gesetzlicher Reihenfolge an Angehörige ausbezahlt (nicht an den Nachlass direkt). Bei Invalidität kannst du es beziehen, aber es gibt keine zusätzliche Rente von dort.

Zinsen und Rendite: Pensionskassen müssen auf den obligatorischen Teil mindestens einen vom Bundesrat festgelegten Zins gutschreiben (z.B. ~1% p.a.). Einige Kassen erzielen mit Anlagen gute Renditen und zahlen gelegentlich Überschussbeteiligungen. Das Freizügigkeitskonto dagegen hat keine garantierte Verzinsung und war oft niedriger verzinst. Allerdings kannst du im Freizügigkeitskonto selbst entscheiden, ob du es investierst oder nicht, was in der PK nicht direkt der Fall ist.

Leistungen im Alter: Aus einer Pensionskasse kannst du normalerweise wählen, ob du eine lebenslange Rente oder einen Kapitalbezug (oder Mischung) willst. Die Rente wird mit einem Umwandlungssatz aus deinem Guthaben berechnet. Ein Freizügigkeitskonto bietet keine Rentenoption an. Du kannst dir bei Fälligkeit nur das Kapital auszahlen lassen. Wenn du eine Rente möchtest, müsstest du mit dem Kapital z.B. bei einer Versicherung eine Rente einkaufen.

Zweck und Dauer: Die Pensionskasse ist für die aktive Vorsorge während dem Erwerbsleben gedacht. Ein Freizügigkeitskonto ist temporär – es überbrückt Zeiten zwischen Pensionskassen oder bis zum endgültigen Bezug. Es ist nicht gedacht, um es ewig liegen zu lassen über das Rentenalter hinaus (max. bis 70 Jahre aufschiebbar, Stand jetzt).

Mitgliedschaft/Zugehörigkeit: In einer Pensionskasse bist du automatisch versichert über deinen Arbeitgeber. Ein Freizügigkeitskonto wählst du frei bei einem Anbieter und hast dort eine individuelle Vorsorgevereinbarung.

Keine neuen Einkäufe: In eine Pensionskasse kannst du freiwillig zusätzliche Einkäufe tätigen (steuerbegünstigt) wenn Lücken bestehen. Ins Freizügigkeitskonto kann man kein zusätzliches Geld einzahlen; man könnte höchstens freiwillig 3. Säule sparen.

Kurz gesagt: Die Pensionskasse ist eine aktive, vom Arbeitgeber mitgestaltete Vorsorge mit Versicherungs- und Rentenleistungen, während das Freizügigkeitskonto eine passive Parkstation für bereits erworbenes Guthaben ist, ohne neue Einzahlungen oder Versicherungsleistungen. Beide gehören zum System der 2. Säule und verfolgen das Ziel, deine Altersvorsorge zu sichern – nur in unterschiedlichen Lebenslagen.

Freizügigkeitskonto vergleichen: Worauf solltest du achten?

Bei der Wahl deines Freizügigkeitskontos lohnt es sich, einen Vergleich der Angebote anzustellen. Auch wenn wir hier keine konkreten Anbieter empfehlen (neutraler Überblick), geben wir dir ein paar Kriterien an die Hand:

Zinsen: Wie hoch ist der Zinssatz auf dem Konto? Schaut man auf den Freizügigkeitskonto-Vergleich, liegen die Zinsen je nach Anbieter zwischen 0% und ~1%. Jeder zusätzliche Zehntelprozentpunkt kann bei grösseren Beträgen auf Dauer etwas ausmachen. Prüfe auch, ob der Zinssatz nur für einen begrenzten Betrag gilt (manche zahlen z.B. bis 50’000 CHF einen anderen Zins als darüber).

Gebühren: Sind Kontoführungskosten vorhanden? Was kostet eine Auszahlung (Saldierung) oder ein WEF-Vorbezug? Einige klassische Banken verlangen z.B. eine Austrittsgebühr (z.B. CHF 300–400), während viele neuere Anbieter kostenlos sind. Achte im Kleingedruckten auf solche Kosten, um keine bösen Überraschungen zu erleben.

Anlagemöglichkeiten: Möchtest du das Geld nur parkiert als Cash oder hast du Interesse an Anlagen (Depot)? Nicht jeder Anbieter erlaubt Wertschriften. Wenn du an der Börse partizipieren willst, wähle eine Stiftung, die Fonds/ETFs anbietet. Falls nein, reicht ein klassisches Konto.

Flexibilität & Service: Wie einfach ist die Kontoeröffnung und Verwaltung? Moderne Online-Anbieter bieten oft eine App und rasche Eröffnung per Video-Ident. Bei traditionellen Banken musst du evtl. physisch unterschreiben oder in die Filiale. Überlege, was dir lieber ist. Brauchst du persönliche Beratung vor Ort, oder kommst du online klar? Auch der Kundenservice (Sprache, Erreichbarkeit) kann ein Kriterium sein.

Sicherheit der Institution: Freizügigkeitsgelder sind geschützt, doch man fühlt sich wohler bei einem seriösen Anbieter. Grosse Banken oder Versicherer sind vertrauenswürdig, aber auch staatlich beaufsichtigte Stiftungen von neuen Playern sind sicher. Prüfe, ob der Anbieter der FINMA untersteht und wie lange er schon tätig ist. (Tipp: Swisscanto Freizügigkeitsstiftung z.B. gehört den Kantonalbanken, Credit Suisse und UBS haben eigene Stiftungen, und auch Versicherer wie Swiss Life bieten Lösungen – bekannte Namen können Vertrauen geben, während Fintechs oft mit Innovation und günstigen Konditionen punkten.)

Besondere Features: Manche Anbieter bieten Besonderheiten an, z.B. Zwei-Konten-Lösung unter einem Dach (praktisch fürs Splitting), oder die Möglichkeit, schrittweise zu investieren (Tranchenkäufe). Überlege, ob solche Features für dich relevant sind.

Am Ende ist das beste Freizügigkeitskonto jenes, das zu deinen Bedürfnissen passt. Jemand, der nur 6 Monate überbrückt, wird auf andere Dinge achten (z.B. keine Gebühren für kurze Dauer), als jemand, der 10 Jahre selbständig bleibt (der will vielleicht investieren und Steuern optimieren). Zum Glück kannst du jederzeit vergleichen und wechseln – du bist also nicht verheiratet mit deiner ersten Wahl.

FAQ zum Freizügigkeitskonto

Wie bekomme ich mein Geld von einem Freizügigkeitskonto?

Du erhältst dein Geld vom Freizügigkeitskonto, indem du einen Auszahlungsantrag stellst, sobald ein Berechtigungsgrund vorliegt (z.B. Pensionierung, Auswanderung, Selbständigkeit). Die Freizügigkeitsstiftung überprüft den Antrag und zahlt dir das Guthaben auf dein Bankkonto aus. Ohne solchen Grund kannst du es spätestens beim Erreichen des Rentenalters beziehen.

Wie viel kostet ein Freizügigkeitskonto?

In vielen Fällen ist ein Freizügigkeitskonto kostenlos in der Führung. Jedoch können gewisse Anbieter Gebühren erheben, z.B. eine jährliche Verwaltungspauschale oder Gebühren bei einer Auszahlung/Überweisung. Es lohnt sich, Offerten zu vergleichen: Oft haben Online-Anbieter keine Jahresgebühr, während traditionelle Banken geringe Gebühren erheben können.

Kann ich Geld von einem Freizügigkeitskonto abheben?

Einfach so abheben (wie bei einem Sparkonto) geht nicht, da das Guthaben bis zur Pensionierung oder einem speziellen Ereignis gesperrt ist. Du kannst nicht beliebig Teilbeträge entnehmen. Nur in den gesetzlich definierten Fällen – z.B. Vorbezug für Wohneigentum, Aufnahme Selbständigkeit, endgültige Ausreise, kleine Guthaben oder Pensionierung – ist eine (teilweise) Auszahlung erlaubt. Ansonsten bleibt das Geld auf dem Konto, bis du es berechtigt auszahlen lassen kannst.

Ist ein Freizügigkeitskonto in der Schweiz kostenlos?

Ja, viele Freizügigkeitskonten sind kostenlos. Die meisten Freizügigkeitsstiftungen verlangen keine direkten Kosten für die Eröffnung und Führung, da sie dein Geld verzinsen und damit wirtschaften können. Dennoch gibt es Ausnahmen: Einige Banken erheben kleine Kontogebühren oder verrechnen Serviceleistungen. In der Regel findest du aber problemlos ein kostenloses Angebot. Achte eher auf versteckte Kosten (z.B. Austrittsgebühr), weniger auf die Eröffnung an sich.

Ist ein Freizügigkeitskonto steuerpflichtig?

Während der Laufzeit nein, bei Auszahlung ja. Solange dein Geld auf dem Freizügigkeitskonto liegt, fallen keine Steuern auf dieses Vermögen an (weder Einkommens- noch Vermögenssteuer in der Schweiz). Sobald du das Geld beziehst, wird jedoch die Kapitalauszahlungssteuer fällig. Diese einmalige Steuer ist abhängig von Kanton und Betrag, aber niedriger als normale Einkommensteuer. Du gibst den Bezug in der Steuererklärung an bzw. bei Wegzug wird die Steuer direkt an der Quelle abgezogen.

Sind Freizügigkeitskonto und Pensionskasse das gleiche?

Nein. Die Pensionskasse ist dein aktives Vorsorgekonto während der Anstellung, wo Arbeitgeber und Arbeitnehmer einzahlen und das auch Risiken abdeckt (Tod/Invalidität) sowie eine Rentenoption bietet. Das Freizügigkeitskonto dagegen ist eine Überbrückungslösung: Es nimmt dein Pensionskassengeld auf, wenn du keinen Arbeitgeber hast, zahlt meist nur Zinsen und bietet keine Versicherungsleistungen. Beide gehören zur 2. Säule, aber erfüllen unterschiedliche Rollen im Vorsorgesystem.

Muss oder kann ich meine Freizügigkeitsgelder an die Pensionskasse überweisen?

Jein. Es gibt zwar ein Gesetz dafür, aber für die Einhaltung bist du selbst verantwortlich. Es gibt keine direkte Kontrollinstanz – also keinen "Polizisten" – der die Überweisung überwacht.

Wenn du eine neue Arbeitsstelle antrittst, musst du gemäss Art. 3 FZG (Freizügigkeitsgesetz) deine Freizügigkeitsgelder an die neue Pensionskasse überweisen. Diese Pflicht basiert auf dem Grundsatz der lückenlosen beruflichen Vorsorge.

Das Gesetz (Art. 4 Abs. 2bis BVG) sieht vor, dass die Freizügigkeitseinrichtung die Gelder direkt an die neue Vorsorgeeinrichtung überweisen muss.

Wie kann ich mehr aus meinen Freizügigkeitsgeldern machen?

Anstatt die Gelder in eine Pensionskasse zu überweisen, kannst du sie – je nach deiner Situation, Risikofähigkeit und -freudigkeit – in einem Depot mit hohem Aktienanteil belassen. Siehe dazu den oberen Punkt. Dies ist jedoch definitiv etwas, was du genau mit einem Berater besprechen musst. Vor allem die Ein- und Ausstiegsszenarien müssen gut gewählt sein, denn während der Laufzeit kannst du keine Anteile mehr günstig nachkaufen. Diese Strategie ist wirklich nur für Profis geeignet, und dazu müssen alle weiteren individuellen Vor- und Nachteile sorgfältig abgewogen werden.

Wo finde ich meine vergessene Pensionskassengelder?

Vergessene oder „verloren gegangene" Pensionskassengelder kannst du über die Zentralstelle 2. Säule aufspüren. Diese zentrale Anlaufstelle führt ein Register aller gemeldeten Freizügigkeitskonten und -policen. Du kannst dort kostenlos eine Anfrage stellen, um herauszufinden, ob Vorsorgeguthaben auf deinen Namen existieren. Die Bearbeitung dauert etwa 6 Monate. Dein Berater kann dir zeigen, wie du schneller an die Information kommst. Wichtig: Der Anspruch auf diese Gelder verjährt nach einer bestimmten Zeit.

Mehrere Milliarden Franken warten auf ihre rechtmässigen Besitzer – und da diese Gelder nicht investiert sind, verlieren sie jährlich an Kaufkraft 🤯.

Begünstigung nach meinem Tod

Nach deinem Tod geht dein Freizügigkeitsguthaben an deine Begünstigten über. Die Reihenfolge der Begünstigten ist gesetzlich geregelt, kann aber teilweise durch eine schriftliche Begünstigungserklärung angepasst werden. Grundsätzlich sind zuerst überlebende Ehepartner/eingetragene Partner und Kinder begünstigt, danach folgen weitere Angehörige gemäss einer festgelegten Kaskade. Wie du das optimal gestalten kannst und was noch rechtens ist, das ist im Rahmen einer Finanzberatung zu klären.

Weitere Infos

Nutze deine Freizügigkeit – und hol dir bei Bedarf Rat

Ein Freizügigkeitskonto mag zunächst kompliziert klingen, ist aber in Wahrheit dein Freund und Helfer in Phasen beruflicher Veränderung. Es sorgt dafür, dass dein mühsam angespartes Pensionskassenkapital sicher erhalten bleibt, bis du es wieder brauchst. Egal ob Jobpause, Selbständigkeit oder Auswanderung – mit dem richtigen Umgang und etwas Planung (Stichwort Steuern und Zinsen) kannst du das Optimum aus deinem Freizügigkeitsguthaben herausholen.

Wichtig ist, informiert zu sein und die Weichen frühzeitig zu stellen: Wähle einen passenden Anbieter, kenne die Auszahlungsbedingungen und nutze bei Bedarf Möglichkeiten wie Splitting oder Anlagen. So bleibt deine Altersvorsorge auch in turbulenten Zeiten auf Kurs.

Hast du noch Fragen oder Unsicherheiten? Zögere nicht, dich bei mir zu melden. Ich stehe dir mit Rat und Tat zur Seite – von der Wahl des passenden Freizügigkeitskontos bis zur strategischen Planung deiner Bezüge. 💼🤝 Lass uns gemeinsam dafür sorgen, dass dein Geld zur richtigen Zeit am richtigen Ort ist. Jetzt Kontakt aufnehmen und die Vorsorge entspannt angehen – damit du auch finanziell “frei(er)” und ungezwungen in die Zukunft schauen kannst!

Stell dir vor, du hältst einen Schatz in deinen Händen – deinen Pensionskassenausweis. Aber wie bei einer Schatzkarte brauchst du erst den Schlüssel zum Verständnis. Lass uns gemeinsam diesen Schlüssel finden!

👁️ Auf einen Blick

Ab 50 sparst Du innerhalb von 15 Jahren mehr an als in den 25 Jahren davor

Deine Pensionskasse ist meist Dein grösster Vermögensanteil. Darum ist es auch wichtig, dass Du sie verstehst und ihn alle Jahre mal für dich checkst und nicht einfach ablegst.

Lass uns gemeinsam den Zahlensalat und das Fachchinesisch entwirren

Suchst Du einen neuen Job? Vergleiche neben dem Lohn unbedingt auch die Pensionskasse

Es gibt 3 grundsätzlich verschiedene Pensionskassen

Lesezeit ca. 5 Minuten

Kurz & bündig

Ausführlich

💡 Warum dein Pensionskassenausweis so wichtig ist

Wusstest du, dass deine Pensionskasse wahrscheinlich dein grösster Vermögensanteil ist? Das ist wie ein gut gefülltes Goldtresor, das du unbedingt den Zugang zu den Codes verstehen solltest. Besonders spannend: Ab 50 Jahren sparst du in nur 15 Jahren mehr an als in den 25 Jahren davor!

📋 Die wichtigsten Bestandteile deines Ausweises

Dein Ausweis enthält diese wichtigen Informationen:

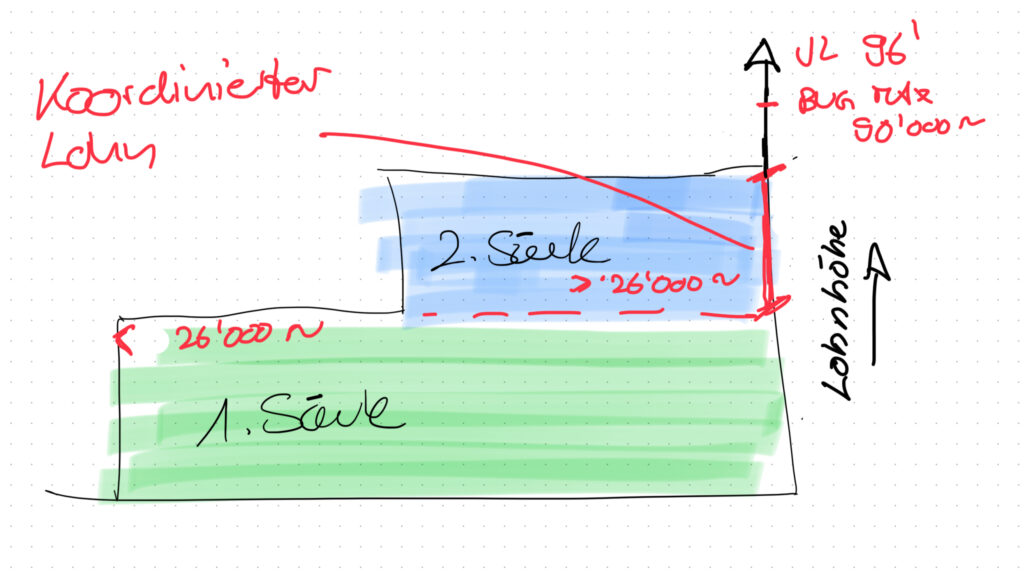

Persönliche Angaben: AHV-Nummer, Geburtsdatum und Zivilstand. Zivilstand immer auch deine Pensionskasse entsprechend updaten.

Lohnbestandteile: Bruttolohn, versicherter Lohn und koordinierter Lohn.

Bruttolohn ist der grösste Betrag, tönt nach “Brutal” viel. Auch AHV Lohn genannt.

Koordinierter Lohn, da rechnet man die 1. Säule weg, damit du nicht quasi doppelt zahlst.

Versicherter Lohn, Brutto minus Koordination = Versicherter Lohn

Altersguthaben: BVG-Sparbeiträge und Projektionen für Alter 65

🧓 Dein Alterskapital – von dem wirst du irgendwann leben

Stell dir vor: Dein Pensionskassenausweis ist wie ein Kontoauszug deiner Zukunft. Cool, oder? Aber was bedeuten all diese Zahlen?

Dein Altersguthaben ist wie ein Schneeball, der stetig wächst. Es besteht aus drei Teilen:

Dein bereits gespartes Kapital. Man nennt dies auch Freizügigkeit und ist wie ein Startkapital

Deine monatlichen Einzahlungen (von dir und deinem Chef)

Der Zins (quasi der Turbo oder die Schnecke für dein Geld)

🎯 Der Umwandlungssatz – dein Wegweiser zur Rente

Der Umwandlungssatz ist der Satz, mit dem dein angespartes Kapital in einer Rente umgewandelt wird. Er basiert auf drei wichtigen Säulen:

Lebenserwartung

Hinterlassenenleistungen (Anwartschaften)

Technischer Zins

Mehr Details über den Umwandlungssatz findest du hier. Dieser steht nicht immer auf dem Ausweis. Du kannst ihn aber selbst berechnen: Altersrente × 100 ÷ Endalterskapital bei Pensionierung = Wert in Prozent, dies ist dein Umwandlungssatz.

🛡️ Deine Absicherung bei Risiken

Dein Ausweis informiert dich darüber, welche Leistungen du bei unerwarteten Ereignissen erwarten kannst. Zusammen mit dem Vorsorgereglement (den detaillierten Bedingungen) bestimmt er deine endgültigen Leistungen.

Tod: Witwen- oder Witwerrente (Achtung: Im Konkubinat gibt's keine gesetzliche nur freiwillige Partnerrente! Hier mehr Infos dazu)

Invalidität: Klare Regelungen zu Zahlungsbeginn und Leistungshöhe

💰 Finanzierung und Möglichkeiten

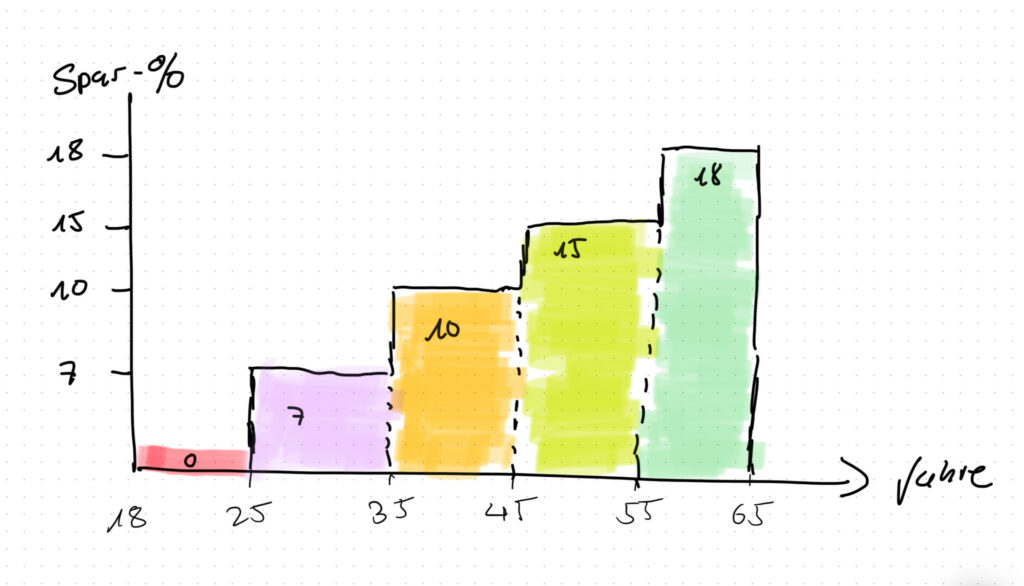

Dies sind die gesetzlichen BVG–Mindestsparbeiträge vom versicherten Lohn. Viele Pensionskassen bieten höhere Sparbeiträge an, was zu einer besseren Altersvorsorge führt.

Alterstufen

Arbeitnehmer

Arbeitgeber

Total Sparbeitrag

25-34

3.5%

3.5%

7%

35-44

5%

5%

10%

45-54

7.5%

7.5%

15%

55-65

9%

9%

18%

Die Risikoleistungen, Vermögensverwaltungskosten und alle anderen Kosten werden entweder von deinen Beiträgen oder vom vorhandenen Vermögen finanziert. Du und dein Arbeitgeber teilen sich die Beiträge. Übrigens, U25-Jährige haben zwischen 18-25 “nur” das Risiko versichert.

Zusätzlich hast du verschiedene Möglichkeiten:

Einkaufsmöglichkeiten für eine bessere Rente (max. möglicher Einkauf – oder so)

WEF-Vorbezug mit speziellen Regelungen vor/nach 50, evtl. Verpfändung.

Einkauf durch Scheidung. Dies ist der Anteil, den du mit deinem Ex-Partner teilen durftest.

🏹 Job-Wechsel clever nutzen

Praxis-Tipp: Bei der Jobsuche nicht nur auf den Lohn schauen! Vergleiche unbedingt auch die Pensionskassen-Leistungen. Das kann später tausende von Franken Unterschied ausmachen. Wichtig: Dein angespartes Kapital (deine Freizügigkeit) solltest du erst nach der Probezeit überweisen. Dann weisst du nämlich, ob die neue Pensionskasse auf gesunden Beinen steht. Es wäre ungünstig, wenn du überweist und die Kasse sich in einer Unterdeckung befindet (Schieflage) – und ein paar Monate später vielleicht deine Firma sogar Konkurs geht. In diesem Fall kommst du nicht ohne Verluste heraus. Das ist zwar eher selten, aber nicht ungewöhnlich.

✅ Dein nächster Schritt

Hol jetzt deinen Pensionskassenausweis hervor – du findest ihn wahrscheinlich online über deine Pensionskasse Stiftung. Möchtest du Klarheit über deine Vorsorgesituation? Vereinbare ein kostenloses Erstgespräch mit mir. Gemeinsam schauen wir, wie du mehr aus deinem Geld machen kannst und welche Strategie auch zu dir passt.

⚡ Bonus-Tipp: Je früher du dich mit deiner Vorsorge beschäftigst, desto mehr Möglichkeiten hast du, deine finanzielle Zukunft aktiv zu gestalten! Es liegt in deinen Händen.

Switzerland is a dream destination for many expats, with its stunning alpine views, high salaries, and excellent quality of life. But let’s be franc (pun intended): Switzerland is also one of the most expensive countries in the world. Managing your money here isn’t as simple as enjoying cheese and chocolate. If you’re coming to work in Switzerland, you’ll need to navigate a unique financial landscape. Don’t worry – we’ll guide you through the key aspects of Swiss finances step by step, with clear tips.

High Salary, High Cost of Living

It’s true that Swiss salaries are high. However, the cost of living will quickly remind you where that money goes. Housing, groceries, eating out, transportation – pretty much everything comes with a hefty price tag. In cities like Zurich or Geneva, a one-bedroom apartment can easily cost CHF 2,000 or more per month.

High salaries (often with a 13th-month bonus) help offset these costs, but budgeting is still essential. Plan for your big expenses first – rent, insurance, taxes – then see what’s left for leisure and savings. It’s a good idea to track your spending in the first few months; you might be surprised how quickly Swiss francs can disappear. With a solid budget and some smart choices, you can enjoy the Swiss lifestyle without your wallet yodeling in pain.

Opening a Swiss Bank Account

One of the first things to do as a new expat is open a local bank account. Most employers will require a Swiss account to pay your salary. Opening one is usually straightforward.

Choosing a bank: You’ll find traditional banks (like UBS or a cantonal bank) and modern digital-only banks. Traditional banks offer full services and branches, but often charge monthly fees and higher fees for things like international transfers. Digital-only banks often have no monthly fees and offer great exchange rates for card payments or transfers, but they have no physical branches. The best choice depends on your preferences – convenience and lower fees versus in-person service.

Setting up: To open an account, you typically need your passport, a Swiss address, and proof of residence (your residence permit). Many banks let you do this online with a video ID check. After approval, you’ll get your account details (IBAN) and debit card in a few days.

Everyday banking: Switzerland runs on Swiss francs (CHF). Cash is still used for small transactions, though cards are widely accepted. You’ll also encounter TWINT, a popular mobile payment app linked to your bank for easy payments. Credit cards are common too, but they often have annual fees. It’s best to use a Swiss account and card for day-to-day spending – you’ll avoid foreign card fees and get fairer exchange rates.

Taxes in Switzerland

Swiss taxes can be a bit complicated, but here are the essentials: Taxes are levied at three levels – federal, cantonal, and municipal (local). This means your tax rate depends heavily on which canton (and even which town) you live in. Some cantons have very low income taxes (for example, Zug or Schwyz), while others are higher (like Geneva). In some cases, your total tax in one canton can be almost double what it would be in another for the same income.

If you’re working in Switzerland on a residence permit (usually a B permit), your employer will typically deduct income tax from your salary each month. This is called withholding tax (“Quellensteuer”). It simplifies things – you get your salary net of tax, and often you don’t need to file a tax return. If your annual income is below about CHF 120,000 (and you have no significant outside income), the withholding tax usually covers your liability. Above that, you will file a tax return to settle the exact amount. The return lets you account for deductions (like if you pay for additional insurance or commute costs) and ensures you’re taxed correctly for your situation.

Switzerland even has a small wealth tax on net assets above certain thresholds (with low rates, usually under 1%). And there are also tax breaks to take advantage of – for instance, contributions to a Pillar 3a retirement account are deductible. Capital gains (profits from selling investments) are generally tax-free for private individuals. Also, thanks to Switzerland’s double taxation treaties with many countries, you shouldn’t pay tax twice on the same income. If you have income abroad, Switzerland will usually exempt it or give a credit so you don’t get taxed twice.

Social Security and Pensions (Three Pillars)

Switzerland’s pension system is divided into three parts, known as the “three pillars”:

Pillar 1 – State Pension (AHV/AVS): This is a basic state pension providing a foundation in retirement (it also covers disability and survivors’ benefits). It’s funded by payroll contributions from you and your employer. Pillar 1 alone won’t fund a luxurious retirement, but it ensures a baseline income in old age.

Pillar 2 – Occupational Pension (BVG/LPP): This is a workplace pension plan. If you’re employed above a certain income level, your employer enrolls you in a pension fund, and both you and your employer contribute to it. When you retire, you can take this money as a pension or a lump sum. Importantly, if you leave Switzerland before retirement, you can take your accumulated Pillar 2 savings with you (cash out or transfer, subject to certain rules).

Pillar 3 – Private Savings: This voluntary pillar lets you save for retirement with tax benefits. The main option is Pillar 3a: you can contribute around CHF 7,000 per year and deduct this amount from your taxable income. The money is generally locked until retirement age (except a few special cases like leaving Switzerland early or buying a home). You can keep Pillar 3a funds in a bank savings account or invest them in a fund for growth. The big plus is the tax break and the chance to build extra retirement savings on top of the first two pillars.

For expats, you will be paying into Pillar 1 and 2 via your salary. Even if you only stay a few years, those contributions aren’t lost – you’ll be entitled to a small Swiss pension from Pillar 1 eventually, and your Pillar 2 money can be withdrawn or preserved when you leave. Pillar 3a is optional but highly beneficial if you have the income to contribute, since it saves on taxes and builds your nest egg. Just remember to choose a sensible Pillar 3a (many expats go with a bank or investment fund account rather than an insurance-tied plan, which can be inflexible).

Insurance: Health and Beyond

Switzerland requires you to have certain insurances, and others are just a good idea. Here’s the rundown:

Health Insurance (mandatory): Every resident must have basic health insurance, and you’re expected to get it within 3 months of arriving. The basic plan is the same across all insurers by law – it covers most medical needs. You choose an insurance provider and a deductible (how much you pay out-of-pocket before coverage kicks in). Prices vary, but on average an adult pays around CHF 300–500 per month for the basic package. This will be one of your larger expenses, so include it in your budget. Compare providers and premiums – coverage is identical by law, so price and customer service are the main differences. (Note: basic insurance doesn’t include dental care, so dental is usually paid separately or via optional policies.)

Personal Liability Insurance (recommended): This covers damage or injury you accidentally cause to other people or their property. While not required legally, many landlords insist you have it (in case you, say, flood your apartment or break something structural). It costs roughly CHF 100 per year for high coverage (millions of francs). Considering the protection it offers, it’s a no-brainer for peace of mind.

Household Contents Insurance (optional): This protects your personal belongings (furniture, electronics, etc.) against things like theft, fire, or water damage. It’s often bundled with liability insurance and is also inexpensive. If you have valuable items or just want extra security, you can get this coverage for a modest premium.

Other insurance: If you have a car, third-party car insurance is mandatory (and you’ll likely get collision coverage if your car is new or valuable). Beyond that, you’ll hear about legal insurance, travel insurance, pet insurance, and more. These are entirely optional – get them only if they make sense for your situation. Insurance agents might push every policy under the sun – don’t let them pressure you. Cover the major risks (health, liability, and maybe household/car), and use your judgment on the rest. You can always add additional coverage later if you feel you need it.

Saving, Investing, and Moving Money

Even with high living costs, you might be able to save and invest money as an expat in Switzerland – especially if you’re earning a good salary. If possible, contribute to a Pillar 3a account each year – this gives you a tax break and builds up savings you can use in retirement or when you leave Switzerland.

Investing is key to growing wealth, but be mindful of fees. Swiss banks offer investment services, but they can be pricey. You might look into low-cost index funds or an online brokerage to invest in stocks or ETFs. Switzerland won’t tax your capital gains from private investments, which is a nice perk for investors. Avoid overly complex, high-fee financial products – often, simpler and low-cost investments yield better results in the long run.

If you need to send money to your home country, avoid doing it through your Swiss bank due to high fees and poor exchange rates. Instead, use low-cost international transfer services or fintech options. Providers like Wise or Revolut offer much better exchange rates and lower fees, which can save you a lot. Also, consider the timing and frequency of your transfers – some people send money monthly, while others wait for a favorable exchange rate or send larger amounts less often. By being strategic, you keep more of your money when moving it across borders.

Leaving Switzerland

When you leave Switzerland permanently, you can generally take your pension savings with you. If you move to an EU/EFTA country, you might have to leave the compulsory part of your Pillar 2 in a Swiss account until retirement age, but you can withdraw the rest. Moving outside the EU generally allows you to withdraw the entire amount. These pension withdrawals will be taxed by Switzerland at a special rate – however, the tax is lower in some cantons than others. Many expats take advantage of this by moving their Pillar 2 funds to a vested benefits account in a low-tax canton (like Schwyz or Zug) before cashing out, so less of their money goes to taxes.

Also, remember to cancel your health insurance (and any other contracts like your apartment lease, mobile phone, internet, gym membership) effective from your departure date, giving the required notice. Be sure to deregister with the local authorities to officially record your departure – this is needed to stop certain automatic obligations. If you’ve been filing regular tax returns, you’ll likely need to file one more for the year of departure covering your time in Switzerland. Plan ahead and tie up these loose ends, and your exit will be smooth – you’ll take all your hard-earned Swiss savings with you.

Managing your money as an expat made easy

Managing your finances as an expat in Switzerland may seem complicated at first, but with a bit of knowledge and planning, you can master it. Remember to budget for the big-ticket items, take advantage of Swiss tax deductions and pension opportunities, and avoid common pitfalls (like expensive banking fees or unnecessary insurance). Switzerland is an amazing place to live and work – yes, you pay a premium to be here, but for many it’s worth every franc.

Most importantly, you don’t have to figure it all out alone. If you ever feel unsure about the best financial moves or want an expert to review your plan, consider reaching out: Finanzberatung Rubino is always there for your personalized advice. I am here to help expats like you navigate the Swiss financial landscape – from setting up a budget and choosing the right investments to planning for retirement or an eventual move. With the right approach, you can enjoy your Swiss adventure to the fullest, knowing that your money matters are under control and your financial future is secure.

Als Arzt die grossen Frage: angestellt oder selbstständig?

Die Entscheidung zwischen Anstellung und Selbstständigkeit als Arzt in der Schweiz beeinflusst dein Einkommen, deine Vorsorge und deine Versicherungssituation grundlegend.

Die grosse Frage: Als angestellter Arzt geniesst du finanzielle Sicherheit mit weniger Bürokratie, während du als selbstständiger Arzt mehr verdienen kannst, aber das volle unternehmerische Risiko trägst.

Einkommen: Selbstständige Ärzte können brutto mehr verdienen, aber müssen alle Sozialabgaben selbst tragen, weshalb sie deutlich mehr erwirtschaften müssen, um netto wirklich besser dazustehen.

Vorsorge und Rente: Angestellte Ärzte profitieren von automatischer Altersvorsorge durch die Pensionskasse, während selbstständige Ärzte eigenverantwortlich für ihre Vorsorge sorgen müssen.

Versicherungen: Während angestellte Ärzte von umfassenden Versicherungsleistungen durch den Arbeitgeber profitieren, müssen selbstständige Ärzte alle Versicherungen wie Berufshaftpflicht und Unfallversicherung selbst organisieren und finanzieren.

Du stehst als Arzt in der Schweiz vielleicht vor der grossen Frage: selbstständig oder angestellt – was lohnt sich mehr? Klar, es gibt Vor- und Nachteile in beiden Fällen. Hier schauen wir auf die finanzielle Seite dieser Entscheidung: 💰 Lohn, Finanzplanung als Arzt, Vorsorge, Versicherungen und Steuern. Schonmal vorab – eine pauschale Antwort gibt es nicht – die Finanzplanung für Ärzte ist komplex und sehr individuell. Aber keine Angst: Dafür gibt’s Profis. Schauen wir uns erstmal die Details an.

Angestellt oder selbstständig – die grosse Frage

Angestellt im Spital oder selbstständig in eigener Praxis? Diese Entscheidung prägt dein Berufsleben finanziell enorm. Als angestellter Arzt hast du einen sicheren Lohn, geregelte Sozialleistungen und weniger administrativen Aufwand. Als selbstständiger Arzt bist du dein eigener Chef, mit Chancen auf höheres Einkommen – trägst aber auch das volle Risiko und die ganze Bürokratie.

Stell dir vor, du vergleichst zwei Kollegen: Dr. Angestellt arbeitet im Spital mit fixem Gehalt, Dr. Selbstständig führt eine eigene Praxis. Wer steht finanziell besser da? Die einen sagen: „Selbstständige Ärzte verdienen viel mehr.“ Andere meinen: „Im Spital hast du es finanziell sorgloser.“ Wie so oft liegt die Wahrheit irgendwo in der Mitte. Schauen wir uns die wichtigsten Punkte im Detail an – so kannst du besser entscheiden, was für dich passt.

Beides ist möglich. Viele Ärzte sind sowohl angestellt als auch selbstständig tätig, was vorsorgetechnisch oft eine besondere Herausforderung darstellt. Bitte lass dich von einem ausgewiesenen Experten beraten.

Einkommen: Wie viel bleibt dir wirklich?

Beginnen wir mit dem Einkommen – schliesslich interessiert jeden Arzt, was am Ende des Monats auf dem Konto landet. Man hört oft, selbstständige Fachärzte würden viel mehr verdienen als angestellte Ärzte. Statistiken zeigen tatsächlich: In der Schweiz liegt das durchschnittliche Jahreseinkommen eines angestellten Facharztes etwa bei 200'000 Franken, während ein selbstständiger Facharzt im Schnitt rund 300’000–320’000 Franken schafft. Wow, denkt man sich, selbstständig lohnt sich ja richtig! – Aber Achtung, brutto ist nicht gleich netto!

Als angestellter Arzt bekommst du dein Gehalt abzüglich der üblichen Abzüge ausbezahlt. Dein Arbeitgeber beteiligt sich an vielen Kosten: Er übernimmt die Hälfte der AHV/IV-Beiträge, zahlt Pensionskassen-Beiträge mit und versichert dich gegen Berufsunfälle. Beispiel: Bei 150'000 Franken Bruttolohn ziehst du ca. 7.5% AHV/IV/EO und 1.1% ALV (Arbeitslosenversicherung) ab – aber nur auf deinen Anteil, der Arbeitgeber zahlt den Rest. Dazu kommt dein Anteil an der Pensionskasse, vielleicht ~10% (je nach Alter und PK-Plan). Bleiben grob 120'000 Franken vor Steuern übrig. Nach Steuern (sagen wir rund 20–25% je nach Kanton) hast du vielleicht 90'000–95'000 Franken netto auf dem Konto. Zusätzlich hast du aber automatisch in dem Jahr zigtausend Franken in deine Pensionskasse eingezahlt (Arbeitgeber und du zusammen) – das ist dein Altersguthaben, auch wenn du es erst später siehst.

Und Dr. Selbstständig? Nehmen wir an, deine Praxis wirft nach Kosten ebenfalls 150'000 Franken Gewinn ab (das entspricht vereinfacht deinem „Bruttolohn“ als Selbstständiger). Klingt gleich – nur jetzt kommen alle Abzüge komplett aus deiner Tasche: AHV/IV/EO ca. 10% (weil kein Arbeitgeber mitzahlt), kein automatischer Pensionskassen-Abzug (dazu gleich mehr bei Vorsorge), und keine ALV (du bist ja nicht arbeitslosenversichert – auch dazu nachher noch mehr). Nach Sozialabgaben bleiben etwa 135'000 Franken. Dieser Betrag wird nun als Einkommen versteuert. Da 150k Gewinn dem 150k Lohn von Dr. Angestellt entspricht, zahlst du vergleichbar Steuern – wieder vielleicht ~25% = rund 35'000 Franken (je nach Kanton/Gemeinde unterschiedlich). Übrig bleibt grob 100'000 Franken netto. Ups – damit hat Dr. Selbstständig am Ende weniger auf dem Konto als Dr. Angestellt, obwohl brutto gleich! 😮 Woran liegt’s? Er hat die vollen Sozialabgaben selbst getragen und noch nichts für die Pension zurückgelegt.

Der Clou ist: Als Selbstständiger musst du deutlich mehr verdienen als ein Angestellter, damit auch mehr netto bei dir bleibt. Hast du z.B. 250'000 Franken Gewinn aus der Praxis, schaut die Rechnung besser aus: Nach ~10% AHV (25k) bleiben 225k, nach Steuern (die auf so ein Einkommen höher ausfallen, vielleicht ~30%, also ~75k) könnten rund 150'000 Franken netto resultieren. Dann merkst du den finanziellen Vorteil deiner Selbstständigkeit deutlich. Dafür arbeitest du aber in der Regel auch mehr und trägst mehr Verantwortung. Viele Studien zeigen, dass selbstständige Ärzte im Schnitt ~20% höheren Stundenlohn erzielen als Angestellte – weil sie oft 20% mehr Stunden arbeiten. 😉

Als Arzt selbstständig hast du nach oben hin mehr Verdienstmöglichkeiten, aber ohne Fleiss kein Preis. Du musst genügend Umsatz machen, um Praxis-Kosten und Sozialabgaben zu decken und noch besser dazustehen als mit einem Spital-Lohn. Ein angestellter Arzt hingegen hat ein fixes Einkommen und weniger Schwankungen – dafür ist das Gehalt nach oben gedeckelt (Chefarztposten sind begrenzt 😅). Reich wirst du in beiden Varianten nicht über Nacht, aber gut leben kannst du als Arzt zum Glück in jedem Fall.

Beispiel: Nettolohn-Vergleich angestellt vs. selbstständig

Zur Veranschaulichung ein kurzer Nettolohn-Vergleich:

Dr. Angestellt: Bruttolohn 180'000 CHF im Spital. Nach Abzügen für AHV/IV, ALV, Pensionskasse und Steuern bleiben ca. 110'000 CHF netto direkt verfügbar. Zusätzlich fliessen ~20'000–30'000 CHF in seine Pensionskasse als Altersvorsorge (Arbeitgeber + Arbeitnehmer-Beitrag).

Dr. Selbstständig: Praxis-Gewinn 180'000 CHF (vergleichbar brutto). Nach vollen Sozialabgaben (ca. 18'000 AHV/IV, keine ALV) und Steuern bleiben vielleicht 120'000 CHF netto übrig. Klingt nach mehr – aber Achtung: Von diesen 120k musst du erst noch selbst für die Altersvorsorge sparen (z.B. in Säule 3a), sonst steht Dr. Selbstständig im Alter schlechter da. Netto und Vorsorge eingerechnet, fährt Dr. Angestellt in diesem Szenario finanziell sogar etwas besser.

Merke: Erst bei deutlich höherem Gewinn als Selbstständiger hast du wirklich mehr in der Tasche und genug fürs Alter vorgesorgt. Diese Beispielrechnung zeigt vereinfacht, wie individuell die Finanzplanung für Ärzte sein kann – jede Situation ist anders!

Vorsorge und Rente: Altersvorsorge als Arzt planen

Kommen wir zur Vorsorge – dem lieben Thema Rente 🧐. Als angestellter Arzt bist du automatisch in der beruflichen Vorsorge (Pensionskasse, 2. Säule) versichert. Dein Arbeitgeber und du zahlen monatlich Beiträge ein, die für dein Alter (und Invalidität/Todesfall) angespart werden. Zusätzlich zahlst du via Gehalt die 1. Säule (AHV/IV). Zusammengerechnet ermöglicht das meist, den gewohnten Lebensstandard im Alter zu etwa 60% weiterzuführen – natürlich abhängig von Karriere, Lohn und Pensionskassenplan. Kurz gesagt: Als Angestellter kümmert sich dein Arbeitgeber mit darum, dass du fürs Alter sparst. Du kannst freiwillig noch privat vorsorgen (z.B. Säule 3a Einzahlungen bis ca. 7'000 CHF pro Jahr als Arzt mit Pensionskasse), aber du musst nicht zwingend mehr tun, um zumindest eine Basisabdeckung zu haben.

Als selbstständiger Arzt sieht das anders aus. Du hast keine obligatorische Pensionskasse. 😯 Die Altersvorsorge liegt voll in deiner Verantwortung. Natürlich zahlst du weiterhin AHV/IV (1. Säule) – sogar den doppelten Anteil, da kein Arbeitgeber mitbezahlt. Aber die 2. Säule fällt weg, es sei denn du unternimmst selbst etwas: Du kannst dich z.B. einer Vorsorgestiftung oder Verbands-Pensionskasse für Selbstständige anschliessen (freiwillig), oder – was viele tun – du nutzt die Säule 3a maximal aus. Selbständigerwerbende ohne Pensionskasse dürfen wesentlich mehr in 3a einzahlen (bis 20% vom Nettoeinkommen, maximal ~35'000 CHF pro Jahr). Das ist eine super Möglichkeit, steuerbegünstigt fürs Alter zu sparen. Aber: Disziplin ist gefragt! Du musst selbst entscheiden, wie viel du jedes Jahr für später zur Seite legst. Kein HR und keine Lohnabrechnung erinnert dich daran. Wenn du es vergisst oder aufschiebst („dieses Jahr investiere ich lieber in eine neue Praxiseinrichtung als in die Rente“), kann es passieren, dass deine Altersvorsorge hinterher hinkt.

Zusätzlich bieten Pensionskassen für Angestellte oft Leistungen bei Invalidität (Erwerbsunfähigkeit) und für Hinterbliebene. Als Selbstständiger musst du überlegen: Wie ist meine Familie abgesichert, wenn mir etwas zustösst? Ohne Pensionskasse gibt es keine Witwen- oder Waisenrente ausser der kleinen AHV-Rente. Hier kann private Vorsorge in Form von Lebensversicherungen oder Invaliditätsversicherungen sinnvoll sein. Kurzum: Die Vorsorge für dich als Arzt will (muss!) gut geplant sein – besonders in der Selbstständigkeit. Es gibt zwar keinen Pflicht-Anschluss an eine 2. Säule für Selbstständige, aber empfehlenswert ist es, sich freiwillig anzuschliessen oder alternativ konsequent privat zu sparen oder noch besser zu investieren. Sonst droht im schlimmsten Fall als selbstständiger Arzt im Alter ein böses Erwachen mit lediglich der AHV-Minimalrente und sozialer Abstieg. 😬 Leider keine Einzelfälle.

Versicherungen: Was ein Arzt alles absichern muss

Weiter geht’s mit dem Thema Versicherungen für Ärzte. Hier zeigen sich grosse Unterschiede, ob du angestellt oder selbstständig bist. Ein Angestellter hat vieles schon geregelt im „Rundum-sorglos-Paket“ des Arbeitgebers, während Selbstständige sich um praktisch alles selbst kümmern müssen. Ein Überblick:

Als angestellter Arzt profitierst du von folgenden Absicherungen automatisch oder vergünstigt:

Unfallversicherung: Dein Arbeitgeber versichert dich nach UVG gegen Berufsunfälle und Nichtberufsunfälle. Du bist also 24/7 gegen Unfallschäden versorgt. Die Prämie für Nichtberufsunfälle wird oft vom Lohn abgezogen (ein kleiner Prozentsatz), aber darum kümmert sich das Spital. Wenn du mal vom Bike fällst oder beim Skifahren gestürzt bist, übernimmt diese Versicherung die Behandlungskosten und zahlt sogar einen Teil deines Lohns, wenn du arbeitsunfähig bist.

Krankentaggeld: Viele Spitäler haben eine Kollektivversicherung, die dein Gehalt weiterzahlt (meist 80-100%) falls du länger krank bist. Gesetzlich muss ein Arbeitgeber zwar nur für eine begrenzte Zeit Lohn fortzahlen, aber üblich ist eine Versicherung, die z.B. bis zu 720 Tage 80% deines Lohns übernimmt. Für dich heisst das: Auch bei längerer Krankheit hast du kein sofortiges Einkommensproblem.

Invalidität und Todesfall: Wie erwähnt, über die Pensionskasse bist du gegen Erwerbsunfähigkeit versichert. Wirst du invalide, zahlt die PK eine Rente (zusätzlich zur staatlichen IV-Rente). Stirbst du, erhalten Angehörige (Partner, Kinder) eine Hinterbliebenenrente. Du musst dich nicht selbst um entsprechende Policen kümmern – das ist Teil deines Anstellungspakets.

Berufshaftpflicht: Im Spital bist du in der Regel über den Arbeitgeber haftpflichtversichert. Wenn bei einer Behandlung ein Fehler passiert, greift die Versicherung des Spitals/Klinik und übernimmt Schadenersatzansprüche. Als angestellter Arzt musst du also keine eigene Berufshaftpflichtversicherung bezahlen (ausser vielleicht bei Nebentätigkeiten).

Arbeitslosenversicherung: Solange du angestellt bist und Beiträge zahlst, bist du gegen Arbeitslosigkeit versichert. Sollte das Unwahrscheinliche passieren und du verlierst deine Stelle, hast du Anspruch auf Arbeitslosengeld (üblicherweise 70–80% des letzten Lohns bis zu einem gewissen Maximum).

Jetzt zur anderen Seite: Als selbstständiger Arzt musst du an einige zusätzliche Versicherungen denken, damit du und deine Praxis rundum geschützt seid:

Unfallversicherung: Du bist dein eigener Arbeitgeber – also musst du dich selbst versichern. Entweder schliesst du eine Unfallversicherung bei einer Versicherung (oder der Suva) ab oder du erweiterst deine Krankenkasse mit der Unfalloption. Ohne das zahlst du bei einem Unfall alle Kosten selbst. Die Prämien dafür hängen von deinem Einkommen und Risikoprofil ab, sind aber im Vergleich zum möglichen Schaden gering. Nicht vergessen: auch deine Angestellten in der Praxis (MPAs, Praxisassistenten) benötigen eine Unfallversicherung, jetzt bist du dafür verantwortlich!

Krankentaggeld / Erwerbsausfallversicherung: Wenn du als selbstständiger Arzt krank wirst oder einen Unfall hast, zahlt dir niemand automatisch den Lohn weiter – du bist ja die Firma. Stell dir vor, du fällst für 3 Monate aus: ohne Vorsorge könntest du in finanzielle Schwierigkeiten geraten, weil kein Geld reinkommt. Daher ist eine Krankentaggeld-Police für Selbständige praktisch Pflicht. Du bestimmst die Deckung (z.B. ab dem 30. Tag bis 720 Tage 80% deines Einkommens). Die Prämie dafür richtet sich nach Alter, Gesundheitszustand und gewünschter Leistung – kann ein paar Prozent deines Einkommens ausmachen. Aber diese Versicherung sorgt dafür, dass deine Praxis und dein Privatbudget nicht sofort krachen gehen, wenn du länger ausfällst.

Berufshaftpflichtversicherung: Als selbstständiger Arzt musst du zwingend eine Berufshaftpflichtversicherung abschliessen – dies ist kantonal geregelt und Voraussetzung für den Praxisstart. Ein einzelner Behandlungsfehler kann zu Schadenersatzforderungen in Millionenhöhe führen, besonders bei dauerhaften Patientenschäden. Während in der Anstellung das Spital diese Versicherung übernimmt, benötigst du jetzt deine eigene Police. Die Kosten bleiben glücklicherweise überschaubar: Je nach Fachrichtung liegen sie zwischen CHF 600 und 1'500 pro Jahr für übliche Deckungssummen. Ein gut investierter Betrag für einen ruhigen Schlaf!

Praxis-Inventar und Betriebsversicherung: Dein teures Ultraschallgerät, die IT-Anlage, das Mobiliar – was, wenn ein Brand oder Diebstahl passiert? Als Praxisinhaber solltest du eine Geschäftsversicherung haben, die Sachschäden abdeckt. Ausserdem wichtig: eine Betriebshaftpflicht (falls z.B. ein Patient in deiner Praxis auf frisch gewischtem Boden ausrutscht – solche Nicht-Malheur müssen auch versichert sein). Diese Versicherungen kosten zwar auch etwas, aber ohne könnte ein Unglück dein Geschäft ruinieren.

Alters- und Risikovorsorge: Wie oben besprochen, solltest du freiwillig für Alter, Invalidität und Hinterlassenenvorsorge sorgen. Das kann über Einzahlungen in Säule 3a, Risikoversicherung oder den Anschluss an eine Pensionskasse geschehen. Da gibt es attraktive Lösungen abseits von 08/15, speziell für dich.

Kein ALV-Schutz: Beachte, dass du als Selbstständiger keine Arbeitslosenversicherung hast. Wenn du deine Praxis schliessen müsstest (z.B. aus wirtschaftlichen Gründen oder Gesundheit), hast du kein Anrecht auf Taggelder von der ALV. Dieses Risiko musst du selber tragen. Das motiviert natürlich, früh genug finanziell vorzusorgen und Reserven anzulegen.