41% beziehen Pensionskasse als Kapital, 40% als Rente, Rest Mix.

Wie du ein monatliches Einkommen mit der Dividendenstrategie geschickt einrichten kannst

Welche Schweizer Unternehmen zahlen attraktive Dividenden

Weltweite Investitionen, Währungsrisiken mindern oder gar meiden

Inflationsschutz durch steigende Dividenden

Mehr erfährst du nach 4 Minuten Lesezeit

Immer mehr Schweizer entscheiden sich für Kapitalbezüge statt Renten aus der Pensionskasse. Konkret beziehen 41% ihr Pensionskassenguthaben als Kapital und 40% als Rente, während der Rest eine Mischform wählt.

Viele Wege führen bekanntlich nach Rom . Hier möchte ich dir die Dividendenstrategie näher bringen und warum diese sicherlich eine der attraktivsten Varianten ist.

Bedenke: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt

Das Problem: Wenn das Sparkonto nur gähnt 🥱

Kennst du das? Du schaust auf dein Sparkonto und die Zinsen sind so spannend wie ein Telefonbuch von 1995. Währenddessen knabbert die Inflation munter an deinem Ersparten. Nach 20 Jahren bei einer durchschnittlichen Inflation von rund 1% hast du 20% weniger Kaufkraft, bei 2% sind es bereits ein Drittel. Damit du dir ein Bild machst: Nimm einen Massstab von 30 cm und entferne ein Drittel – also 10 cm – davon. Jetzt weisst du, was das genau bedeutet. Das ist der Preis, den du zahlst, wenn du nichts machst.

Nichtstun kostet richtig viel. Das Inflationsgespenst erkennst du meist zu spät.

Die Lösung: Dividendenstrategie – Wenn Unternehmen dir Geld überweisen 💰

Stell dir vor, du besitzt kleine Teile von erfolgreichen Unternehmen, die dir regelmässig Gewinne auszahlen – ohne dass du einen Finger krümmen musst. Genau das ist eine Dividendenstrategie!

So funktioniert's:

Du investierst in Unternehmen, die regelmässig Dividenden ausschütten

Besonders interessant: Dividendenaristokraten (Unternehmen, die seit mindestens 25 Jahren ihre Dividenden stetig erhöhen)

Du diversifizierst über verschiedene Branchen und Länder

Wichtig ist, dass dies so kostengünstig und steuerfreundlich wie möglich umgesetzt wird

Die Auswirkungen von Dividenden: Was passiert wirklich? 📈

Statt einmalig Gewinne durch Kursanstiege zu erzielen, baust du dir einen stetigen Einkommensstrom auf. Wie ein Wasserhahn, der regelmässig tropft – nur dass es sich hier um Franken handelt, nicht um Wasser.

Dividendenauszahlung vs. Dividendenrendite – Was ist der Unterschied? 💡

Die Dividendenauszahlung ist der absolute Betrag, den ein Unternehmen pro Aktie ausschüttet. Zum Beispiel: 5 CHF pro Aktie.

Die Dividendenrendite hingegen zeigt das Verhältnis zwischen Dividendenauszahlung und aktuellem Aktienkurs. Beispiel: Bei einem Aktienkurs von 100 CHF und einer Dividende von 5 CHF beträgt die Rendite 5%.

Die Dividenden-Champions: 50 Jahre ohne Kürzung 👑

Diese Unternehmen haben über 50 Jahre ihre Dividenden kontinuierlich erhöht:

Das ist nur ein aktuelles Beispiel, von diesen Firmen gibt es weltweit noch viel mehr.

Wichtig: Dividendenrenditen sind Momentaufnahmen und ändern sich mit dem Aktienkurs täglich. Stand: März 2025

Schweizer Dividendenperlen 🇨🇭

Die Schweiz ist bekannt für ihre stabilen Unternehmen mit attraktiver Dividendenpolitik. Hier sind einige der bekanntesten Schweizer Dividendentitel:

Nestlé – Der Nahrungsmittelriese mit über 25 Jahren kontinuierlicher Dividendenerhöhung (Aktuelle Dividendenrendite: 3.3%)

Roche – Das Pharmaunternehmen mit einer der höchsten Dividendenrenditen im SMI (Aktuelle Dividendenrendite: 2.9%)

Novartis – Bekannt für seine stabile und attraktive Dividendenpolitik (Aktuelle Dividendenrendite: 3.3%)

Zurich Insurance – Eine der führenden Versicherungen mit solider Dividendenhistorie (Aktuelle Dividendenrendite: 4.3%)

Swiss Re – Der Rückversicherer mit traditionell hoher Dividendenrendite (Aktuelle Dividendenrendite: 4.2%)

Beachte: Bei Schweizer Aktien fällt die Verrechnungssteuer von 35% an, die du in der Steuererklärung zurückfordern kannst. Bei ausländischen Aktien fällt die Quellensteuer an, diese kannst du meist (teil-)zurückfordern – je nach Land.

Ein besonderer Vorteil bei Schweizer Dividendentiteln: Du vermeidest das Währungsrisiko, da die Ausschüttungen in Schweizer Franken erfolgen.

Die Monatliche Dividendenstrategie 📅

Statt auf einzelne Quartalsausschüttungen zu warten, kannst du deine Investments so strukturieren, dass du jeden Monat Dividenden erhältst. Hier ist, wie's funktioniert:

Wähle Unternehmen mit unterschiedlichen Ausschüttungszeitpunkten

Kombiniere amerikanische, europäische und asiatische Titel für zeitliche Diversifikation

Nutze spezialisierte ETFs, die auf monatliche Ausschüttungen ausgerichtet sind

Beispiel-Portfolio für monatliche Ausschüttungen:

– Januar/April/Juli/Oktober: Johnson & Johnson

– Februar/Mai/August/November: Coca-Cola

– März/Juni/September/Dezember: Procter & Gamble

Es gibt viele Wege nach Rom. Es hängt sehr von deinem Risikoprofil und deiner Depotgrösse ab. Auch für kleinere Depots gibt es Lösungen.

Diese Strategie ermöglicht einen gleichmässigeren Cashflow und macht die Finanzplanung einfacher. Besonders praktisch für Menschen, die ihr passives Einkommen zur Deckung laufender Kosten nutzen möchten.

Während ausländische Dividendentitel oft mit hohen Renditen locken, solltest du das Fremdwährungsrisiko nicht unterschätzen. Schwankende Wechselkurse können deine Dividendenerträge deutlich schmälern.

Ein 5% Dividendenrendite kann durch ungünstige Währungsentwicklung schnell auf 3% schrumpfen

Bei US-Aktien: Beachte die Schwankungen des USD/CHF-Kurses

Europäische Titel: EUR/CHF-Entwicklung im Auge behalten

Tipp: Konzentriere dich anfangs auf Schweizer Dividendentitel oder währungsgesicherte ETFs, um das Währungsrisiko zu minimieren.

Trotz der Währungsrisiken gibt es hervorragende internationale Unternehmen mit stabiler Dividendenpolitik, die eine sinnvolle Portfolioergänzung darstellen können. Der Schlüssel liegt in der ausgewogenen Mischung zwischen heimischen und ausländischen Titeln.

Genau wie ein Koch verschiedene Zutaten kombiniert, gibt es mehrere Wege, einen konstanten Geldfluss zu generieren:

Immobilieninvestments: Mieteinnahmen bieten oft stabilere Renditen als Dividenden

P2P-Lending: Zinseinnahmen durch direkte Kredite an andere

Anleihen-Portfolio: Regelmässige Zinszahlungen mit unterschiedlichen Risikoprofilen

REITs (Real Estate Investment Trusts): Immobilien-Investments ohne direkten Hausbesitz

Wichtig: Die beste Strategie ist die, die zu deinen persönlichen Zielen, deiner Risikotoleranz und deinem Lebensstil passt. Wie beim Kochen gibt es kein "One-Size-Fits-All" Rezept.

Die Vorteile dieser Dividenden Strategie 🌟

Regelmässiges passives Einkommen (perfekt für deinen Espresso-Konsum)

Historisch stabilere Kursentwicklung (weniger Achterbahn als bei Wachstumsaktien)

Inflationsschutz durch steigende Dividenden

Perfekt für den Vermögensaufbau in der Schweiz (trotz der 35% Verrechnungssteuer, die du zurückfordern kannst)

Die Nachteile dieser Dividenden Strategie 🌟

Wie bei jeder Anlagestrategie hat auch die Dividendenstrategie einige wichtige Nachteile:

Höhere Steuerlast durch regelmässige Ausschüttungen, was zu einer geringeren Nettoperformance führt als bei Aktien, die Gewinne vollständig reinvestieren.

Geringeres Wachstumspotenzial im Vergleich zu Unternehmen, die ihre Gewinne reinvestieren

Dividenden können in Krisenzeiten gekürzt oder ausgesetzt werden

Die Fokussierung auf dividendenstarke Branchen kann zu einer unausgewogenen Diversifikation führen

Dein Weg zum Dividenden-Guru 🎯

Eine Dividendenstrategie ist wie ein gut gezapftes Bier: Es braucht etwas Geduld, aber das Ergebnis kann sich sehen lassen. Beginne am besten mit Schweizer Dividendentiteln oder ETFs, die dir den Verwaltungsaufwand abnehmen.

Pro-Tipp: Kombiniere verschiedene Dividendenzahler so, dass du jeden Monat Ausschüttungen erhältst. Dein Bankkonto wird es dir danken! 💸

🤝 Lass uns gemeinsam deine Dividendenstrategie entwickeln!

Möchtest du mehr darüber erfahren, wie du eine massgeschneiderte Dividendenstrategie für deine finanzielle Zukunft aufbauen kannst? Ich helfe dir dabei, die richtige Balance zwischen überdurchschnittlicher Rendite und tiefem Risiko zu finden.

Als unabhängiger Anlageberater und Finanzpädagoge unterstütze ich dich dabei, eine Dividendenstrategie zu entwickeln, die perfekt zu deinen persönlichen Zielen und deiner Lebenssituation passt.

⭐ Im kostenlosen Erstgespräch erhältst du:

– Eine erste Einschätzung deiner aktuellen Situation

– Konkrete Vorschläge für deine persönliche Dividendenstrategie

– Antworten auf deine wichtigsten Fragen zur Geldanlage

In diesem Blogbeitrag dreht sich um das Duell zwischen Beitrags- vs. Leistungsprimat. Hier die wichtigsten Punkte

Rentensystem der Pensionskasse: Das Schweizer Vorsorgesystem unterscheidet zwischen Beitragsprimat (basierend auf einbezahltem Kapital) und Leistungsprimat (basierend auf zugesicherter Rentenleistung)

Die Wahl des richtigen Primats kann erhebliche Auswirkungen auf die spätere Rente haben

Vor- und Nachteile beider Systeme: Während das Beitragsprimat mehr Flexibilität und Transparenz bietet, garantiert das Leistungsprimat eine fixe Rente – die Wahl hängt von der persönlichen Situation ab

Die Schweizer Altersvorsorge basiert bekanntlich auf drei Säulen: der staatlichen Vorsorge (AHV/IV in der 1. Säule), der beruflichen Vorsorge (BVG/Pensionskasse in der 2. Säule) und der privaten Vorsorge (Säule 3a/3b).

Im Rahmen der beruflichen Vorsorge (BVG) gibt es zwei Modelle, wie Pensionskassenleistungen berechnet werden können: das Beitragsprimat und das Leistungsprimat.

In diesem Blogbeitrag erkläre Ich ausführlich, was Beitrags- und Leistungsprimat bedeuten, worin die Unterschiede liegen und welche Vor- und Nachteile beide Systeme haben. Ausserdem beleuchte Ich, für wen welches Modell vorteilhaft sein kann, wie sich die Modelle auf deine Pensionskassenleistungen auswirken und wie sie ins 3-Säulen-System eingebunden sind.

Ein besonderes Augenmerk lege Ich auf den Koordinationsabzug (inklusive Berechnungsbeispiel) sowie die Bedeutung dieser Konzepte bei Stellenwechsel, Frühpensionierung oder einem Wechsel in die Selbstständigkeit. Abschliessend gebe Ich praktische Handlungsempfehlungen für Versicherte, etwa wann sich ein Blick in den Vorsorgeausweis lohnt und wann eine Beratung sinnvoll ist.

Dieser Ratgeber richtet sich vor allem an Privatpersonen in der Schweiz, die ihre Vorsorgesituation besser verstehen und optimieren möchten. Durch fundierte Informationen möchte Ich Vertrauen schaffen – zögere bei Fragen nicht, mich direkt zu kontaktieren. Jetzt aber der Reihe nach:

Das 3-Säulen-System der Schweiz: Die 1. Säule umfasst AHV/IV (staatliche Vorsorge), die 2. Säule BVG/UVG (berufliche Vorsorge, z. B. Pensionskasse) und die 3. Säule 3a/3b (private, freiwillige Vorsorge). Im Folgenden konzentrieren wir uns auf die 2. Säule und die Modelle Leistungsprimat vs. Beitragsprimat.

Beitragsprimat und Leistungsprimat – einfach erklärt

Bevor Ich ins Detail gehen, klären wir erstmal die Begriffe Beitragsprimat und Leistungsprimat. Beide beziehen sich auf Systeme innerhalb der Pensionskasse (berufliche Vorsorge, 2. Säule) und legen fest, wie deine spätere Altersrente berechnet wird. Kurz gesagt:

Beitragsprimat: Die Beiträge (Einzahlungen) sind primär – die Höhe der Altersrente ergibt sich aus den einbezahlten Beiträgen und dem angesparten Kapital.

Leistungsprimat: Die Leistungen (Auszahlungen) sind primär – die Höhe der Altersrente ist im Voraus als Prozentsatz des versicherten Lohns festgelegt, unabhängig vom tatsächlich angesparten Kapital.

Was ist das Beitragsprimat genau?

Beim Beitragsprimat – auch bekannt als beitragsorientierte Vorsorge – hängt die Höhe Ihrer Rente davon ab, wie viel Kapital du während deines Erwerbslebens in der Pensionskasse angespart hast. Deine Beiträge (und die deines Arbeitgebers) werden auf dem Alterskonto gutgeschrieben, jährlich mit einem Zinssatz verzinst (mindestens mit dem gesetzlichen BVG-Mindestzins) und bei Pensionierung in eine Rente umgewandelt. Die Umwandlung erfolgt mittels des sogenannten Umwandlungssatzes: dieser Prozentsatz bestimmt, welchen Anteil des angesparten Kapitals du pro Jahr als Rente erhältst.

Beispiel Beitragsprimat: Beträgt der gesetzliche Umwandlungssatz im obligatorischen Teil derzeit 6,8 %, so ergibt ein Altersguthaben von z. B. 100’000 CHF eine jährliche Rente von 6’800 CHF. In der Praxis haben Pensionskassen oft zwei unterschiedliche Umwandlungssätze – einen für das obligatorische Guthaben (BVG-Minimum, momentan 6,8 %) und einen meist tieferen für das überobligatorische Guthaben (freiwillige Vorsorge über das BVG-Minimum hinaus). Einige Kassen verwenden auch einen sogenannten umhüllenden Umwandlungssatz, der einen Durchschnittswert darstellt, solange die gesetzliche Mindestleistung nicht unterschritten wird. Wichtig zu verstehen: Im Beitragsprimat ist die endgültige Rentenhöhe erst bei Pensionierung klar, da sie von der Summe deiner Beiträge, der Verzinsung (Anlageerfolg) und dem geltenden Umwandlungssatz abhängt. Dein Bruttolohn bei Pensionierung spielt hierbei nur indirekt eine Rolle (über die geleisteten Beiträge), aber es gibt keine fixe Rentenzusage als Prozentsatz des letzten Lohns.

Beim Leistungsprimat – auch leistungsorientierte Vorsorge oder Defined Benefit (DB) genannt – wird die Rentenhöhe im Voraus definiert, und zwar als bestimmter Prozentsatz des versicherten zuletzt bezogenen Lohns. Die Pensionskasse garantiert also ein Leistungsziel, beispielsweise eine Rente in Höhe von 60 % des letzten versicherten Gehalts. Um dieses Leistungsziel zu erreichen, müssen die Beiträge entsprechend dynamisch festgelegt werden: Die Finanzierung der versprochenen Leistung erfolgt durch Arbeitnehmer- und Arbeitgeberbeiträge, die bei Bedarf (z. B. nach Lohnerhöhungen) angepasst werden müssen. Im Gegensatz zum Beitragsprimat gibt es im Leistungsprimat keine festen Altersgutschriften, keinen garantierten Mindestzins und keinen festen Umwandlungssatz – diese sind hier nicht relevant, da die Rente ja über den Lohn definiert wird. Stattdessen kalkuliert die Pensionskasse intern, welche Beiträge nötig sind, um die versprochenen Leistungen zu finanzieren.

Beispiel Leistungsprimat: Angenommen, dein Pensionskassenreglement sieht eine Altersrente von 60 % des letzten versicherten Lohns vor. Verdienst du im letzten Berufsjahr 90’720 CHF (das entspricht dem oberen BVG-Lohnmaximum 2025), ergibt sich nach Abzug des Koordinationsabzugs (dazu später mehr) ein versicherter Lohn von 64’260 CHF. 60 % davon entsprechen 38’556 CHF Jahresrente. Diese Summe würde dir die Pensionskasse im Leistungsprimat jährlich als Rente auszahlen – unabhängig davon, wieviel Guthaben tatsächlich angespart wurde. Umgekehrt bedeutet das: Sollte Ihr Lohn kurz vor der Pensionierung stark steigen, muss die Pensionskasse für das höhere Leistungsversprechen zusätzliche Beiträge einfordern (sogenannte Nachfinanzierung). Wird nicht nachgezahlt, kann das festgelegte Leistungsziel nicht vollständig erreicht werden.

Leistungsprimat vs. Beitragsprimat – die wichtigsten Unterschiede

Nachdem die Grundprinzipien klar sind, fassen wir die Unterschiede zwischen Beitragsprimat und Leistungsprimat übersichtlich zusammen. Die folgende Tabelle stellt die beiden Modelle direkt gegenüber:

Merkmal

Beitragsprimat

Leistungsprimat

Rentenhöhe abhängig von

Angespartem Kapital (Summe der Beiträge plus Verzinsung)

Versichertem Lohn (i. d. R. letzter Jahreslohn vor Pension)

Rentenleistung im Voraus

Nicht garantiert: endgültige Höhe erst bei Pensionierung bekannt

Im Voraus als Leistungsziel definiert (z. B. 60 % des Lohns)

Umwandlungssatz / Mindest-zins

Relevant (gesetzlicher und überobligatorischer Umwandlungssatz, Mindestzins aufs Guthaben)

Keine direkte Rolle (da Leistung prozentual zugesagt; Finanzierung intern kalkuliert)

Finanzielles Risiko

Grösstenteils bei der versicherten Person (Anlagerisiko des Kapitals)

Grösstenteils bei Arbeitgeber/Pensionskasse (müssen Leistung garantieren)

Transparenz für Versicherte

Hoch: Altersguthaben und Beiträge klar ersichtlich im Vorsorgeausweis

Eher geringer: Komplexere Berechnung, Leistungsziel steht im Vordergrund

Flexibilität bei Lohnänderung

Beiträge sind festgelegt (bei Lohnerhöhung steigen zukünftige Beiträge linear mit)

Lohnerhöhung kurz vor Pension erfordert Nachzahlung, um Leistungsziel zu sichern

Heutige Verbreitung

Standardmodell (fast alle Pensionskassen bei Altersleistungen)

Auslaufmodell (nur noch wenige Kassen, z. B. ältere oder öffentlicher Dienst)

Hier sehen wir: Im Beitragsprimat bestimmt das angesparte Alterskapital deine Rente, während im Leistungsprimat deine Lohn die Basis für die Rentenberechnung ist. Damit einhergehend liegt im Beitragsprimat das Anlagerisiko (Zins-/Marktrisiko) eher bei Ihnen als versicherte Person, wohingegen im Leistungsprimat die Pensionskasse bzw. der Arbeitgeber stärker in der Pflicht stehen, die Rentenzusage zu finanzieren. Aus Sicht der Versicherten ist die Finanzierung im Beitragsprimat transparent (jedes Jahr sieht man Guthaben und Zinsen im Vorsorgeausweis), während im Leistungsprimat zwar das Leistungsziel klar ist, aber die dafür notwendigen Beiträge oft weniger greifbar sind.

Vor- und Nachteile der beiden Systeme

Beide Modelle haben spezifische Vor- und Nachteile:

Beitragsprimat – Vorteile: hohe Transparenz und Nachvollziehbarkeit, einfachere Portabilität bei Stellenwechsel (das angesparte Kapital wird als Freizügigkeitsleistung mitgenommen), kein Zwang zur Nachfinanzierung bei Lohnsprüngen, und geringeres Risiko für den Arbeitgeber/Pensionskasse (da die Rente nicht fix zugesagt ist). Versicherte können zudem Zusatzkäufe (Einkäufe in die Pensionskasse) tätigen, um dein Altersguthaben gezielt zu erhöhen, was steuerlich attraktiv sein kann. Dieses System passt gut zu wechselnden Karrierewegen und einem Umfeld mit unsicheren Renditen, da die Leistungen an die effektiven Beiträge gekoppelt sind.

Beitragsprimat – Nachteile: Die künftige Rente ist unsicher – sie hängt von der Zinsentwicklung und den Anlageerträgen der Pensionskasse ab. Bei niedrigem Zinsniveau oder sinkenden Umwandlungssätzen (politisch diskutiert: Senkung auf 6,0 % im Obligatorium) fällt die Rente kleiner aus. Das Anlagerisiko (z. B. Börsenschwankungen) trägt letztlich der Versicherte mit; schlechte Performance kann die Altersleistungen schmälern. Für Gutverdienende besteht ausserdem das Risiko, dass dein gewohnter Lebensstandard nicht vollständig mit dem angesparten Kapital abgedeckt wird – insbesondere, wenn dein Lohn über dem BVG-Obligatorium liegt und die Pensionskasse nur den Minimum-Kapitalstock bildet.

Leistungsprimat – Vorteile: Die zu erwartende Rente ist planbar und garantiert, sofern die Pensionskasse leistungsfähig bleibt – meist wird ein bestimmter Lebensstandard (z. B. ~60 % des letzten Lohns) abgesichert. Für langjährig Versicherte mit steiler Lohnentwicklung kann das attraktiv sein: Wer z. B. kurz vor der Pensionierung seinen Spitzenlohn erreicht, erhält eine Rente basierend auf diesem höheren Lohn, auch wenn die Beiträge vorher auf geringerem Lohn beruhten. Auch bei Invalidität oder Tod während des Erwerbslebens sind oft Leistungen (IV-Rente, Hinterlassenen Rente) im Leistungsprimat grosszügig als Anteil des aktuellen Lohns definiert, was Angehörigen finanziell Stabilität gibt.

Leistungsprimat – Nachteile: Das System ist weniger flexibel und weniger transparent. Bei Lohnkürzungen oder Teilzeitarbeit gegen Ende der Karriere wirken sich diese direkt auf die zu erwartende Rente aus (da sie vom letzten Lohn abhängt) – ungünstig z. B. bei Reduktion des Pensums oder unbezahltem Urlaub kurz vor der Pension oder vor Eintritt einer Invalidität. Ausserdem müssen bei Lohnerhöhungen oft zusätzliche Einmaleinlagen geleistet werden, was für Arbeitgeber und Arbeitnehmer finanziell fordernd sein kann. Für die Pensionskasse bedeutet Leistungsprimat ein hohes finanzielles Risiko (Zins- und Langlebigkeitsrisiko voll bei der Kasse), was in Zeiten niedriger Zinsen viele Kassen an ihre Grenzen brachte. Daher sind Leistungsprimat-Pläne tendenziell teurer in der Finanzierung und aufwändiger in der Verwaltung. Bei Stellenwechsel kann die Berechnung der Freizügigkeitsleistung komplex sein (meist wird ein Äquivalenzwert des Leistungsanspruchs ermittelt), was für den Versicherten schwer nachvollziehbar ist.

Im praktischen Arbeitsalltag der Schweiz hat sich eindeutig das Beitragsprimat als Standard durchgesetzt – das Leistungsprimat ist nur noch in Ausnahmefällen anzutreffen. Laut einer Schweizer Pensionskassenstudie verwenden nur noch ca. 2 % der Kassen das Leistungsprimat, während 2005 noch rund 22 % der Versicherten in einem Leistungsprimat-Plan waren. Viele Pensionskassen kombinieren allerdings Elemente beider Systeme im sogenannten Duoprimat: dabei werden die Altersleistungen nach Beitragsprimat berechnet, während die Risikoleistungen (Invaliditäts- und Todesfallrenten) nach Leistungsprimat bemessen werden. Solche Mischmodelle ermöglichen eine fixe Absicherung der Risiken (z. B. 60 % des Lohns als IV-Rente), ohne das Alterskapital selbst leistungsorientiert auszurichten – über zwei Drittel der Kassen handhaben es heute so.

Praktische Auswirkungen auf deine Pensionskassenleistungen

Was bedeuten diese Modelle nun für dich als versicherte Person ganz konkret? Schauen wir uns einige praktische Aspekte an:

Altersrente: Im Beitragsprimat kannst du deinen aktuellen Altersguthaben-Stand auf dem Vorsorgeausweis sehen und anhand projizierter Beiträge und Zinssätze grob abschätzen, welche Rente möglich ist.

Im Leistungsprimat siehst du hingegen meist deinen versicherten Lohn und den Prozentsatz der zugesicherten Rente. Beispiel: verdienst du kurz vor der Pension 120’000 CHF brutto, wäre im Leistungsprimat bei 60 % Zielrente eine Pensionskassenrente von rund 72’000 CHF/Jahr zugesichert (genauer: nach Abzug Koordinationsabzug versicherter Lohn 95’325 CHF, davon 60 % = 57’195 CHF/Jahr; zuzüglich erster Säule AHV rund 28 Tsd. ergibt ca. 85 Tsd. Gesamtrente). Im Beitragsprimat hinge die Rente bei 120’000 CHF Lohn davon ab, wie viel Alterskapital angespart ist – beispielhaft könnte man annehmen, es wurden 40 Jahre Beiträge einbezahlt, was (vereinfacht) vielleicht zu 750’000 CHF Kapital führt; mit 6,0–6,8 % Umwandlungssatz ergäbe das etwa 45’000–51’000 CHF Rente pro Jahr. Der Unterschied ist deutlich: Das Leistungsprimat hätte in diesem Szenario eine höhere Rente geliefert, aber nur unter der Annahme, dass diese auch finanziert werden konnte. In der Realität passen Pensionskassen ihre Leistungsziele an die Finanzierbarkeit an – sprich: ein reines Leistungsprimat mit solch hohen Leistungen ist heute selten.

Invaliditäts- und Hinterlassenenleistungen: Viele Kassen sichern bei Erwerbsunfähigkeit oder Todesfall einen Prozentsatz des aktuellen versicherten Lohns als Rente für die betroffene Person bzw. die Hinterbliebenen (z. B. 60 % Invalidenrente, 40 % Partnerrente). Das entspricht dem Leistungsprimat-Prinzip und wird – wie erwähnt – oft im Rahmen des Duoprimats eingesetzt. Das heisst, auch wenn deine Altersrente im Beitragsprimat geführt wird, könnten Risikoleistungen leistungsorientiert festgelegt sein (nach versichertem Lohn). Prüfe dein Pensionskassen-Reglement bzw. deinen Vorsorgeausweis: Dort ist ersichtlich, wie hoch die Leistungen bei Invalidität oder Tod wären. In der Regel profitieren hier Personen mit Angehörigen (die auf eine Hinterlassenenrente angewiesen wären) oder jene mit hohem Lohn besonders, da eine leistungsorientierte Regelung ihnen einen gewissen Prozentsatz dieses Lohns garantiert.

Indexierung/Anpassung: In reinen Leistungsprimat-Systemen war früher teils auch eine automatische Rentenanpassung an Lohnerhöhungen oder Inflation vorgesehen (ähnlich wie bei der AHV die Renten der Lohnentwicklung folgen). Heutzutage gibt es solche Mechanismen kaum mehr; auch laufende Renten aus Leistungsprimat sind nicht garantiert an die Teuerung gekoppelt (es sei denn, der Arbeitgeber stockt freiwillig auf). Im Beitragsprimat gibt es per se keine automatische Anpassung – die Rente ist fest, ausser es werden Überschussbeteiligungen gewährt.

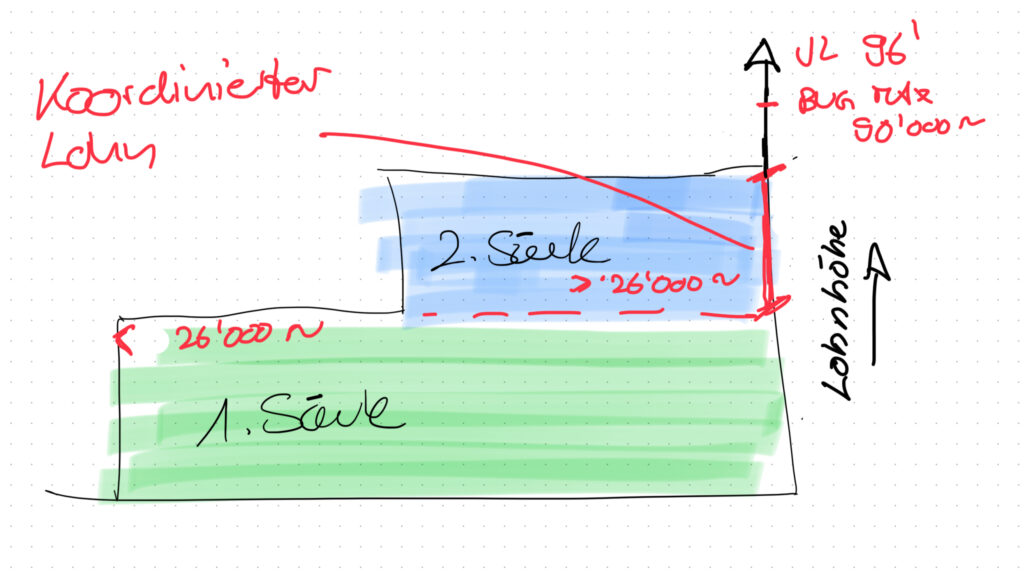

Der Koordinationsabzug: So funktioniert die Versicherungskoordination

Ein zentrales Element der beruflichen Vorsorge in der Schweiz – unabhängig davon ob Beitrags- oder Leistungsprimat – ist der Koordinationsabzug. Doch was hat es damit auf sich?

Der Koordinationsabzug dient dazu, die 1. und 2. Säule zu koordinieren, damit Lohnbestandteile nicht doppelt versichert sind. Hintergrund: Die AHV (1. Säule) deckt bereits einen Teil des Einkommens ab (bis zur maximalen AHV-Rente). Deshalb wird nicht der ganze Bruttolohn in der Pensionskasse versichert, sondern nur der überschiessende Teil. Konkret wird vom jährlichen Bruttolohn ein fester Betrag – der Koordinationsabzug – abgezogen; das Ergebnis ist der koordinierte Lohn (auch versicherter Lohn genannt), auf dem die Pensionskassenbeiträge und -leistungen basieren.

Aktuelle Werte: Der Koordinationsabzug beträgt gesetzlich 7/8 der maximalen AHV-Rente. Im Jahr 2024 waren das 25’725 CHF, ab 1. Januar 2025 26’460 CHF pro Jahr. Die maximale AHV-Rente (jährlich) beträgt 2025 demnach 30’240 CHF. In der Praxis wird auch eine Eintrittsschwelle festgelegt: Verdient man weniger als ~22’680 CHF/Jahr (2025), unterliegt man nicht dem obligatorischen BVG (d. h. man ist bei diesem Arbeitgeber nicht in der Pensionskasse versichert). Verdient man knapp darüber, kommt nach Abzug des Koordinationsabzugs ein sehr kleiner koordinierter Lohn heraus – es gibt hier jedoch einen Mindestbetrag an versichertem Lohn, der angesetzt wird, um Kleinverdiener nicht völlig leer ausgehen zu lassen.

Berechnungsbeispiel – Koordinationsabzug: Frau Steiner hat ein Jahreseinkommen von 60’000 CHF. Zieht man davon den gesetzlichen Koordinationsabzug (26’460 CHF in 2025) ab, ergibt sich ein koordinierter Lohn von 33’540 CHF. Auf diesem Betrag basieren nun alle Beiträge an die Pensionskasse sowie die Berechnung der Leistungen. Das bedeutet: Frau Steiner und ihr Arbeitgeber zahlen nur auf diesen 33’540 CHF Beiträge ein (nicht auf die vollen 60’000 CHF), und entsprechend wird z. B. eine Altersrente im Beitragsprimat aus dem so angesparten Guthaben berechnet. Die ersten ~26’000 CHF ihres Einkommens gelten als durch die AHV abgedeckt.

Ein weiteres Beispiel: Herr Müller verdient 23’000 CHF im Jahr. Abzüglich Koordinationsabzug wäre der koordinierte Lohn –3’460 CHF, was keinen Sinn ergibt. Daher greift die Regel des Mindestkoordinationseinkommens: Herr Müllers versicherter Lohn wird auf 3’780 CHF aufgerundet. Diese Summe ist der minimale koordinierte Lohn (entspricht 1/8 der maximalen AHV-Rente). Personen mit sehr tiefem Einkommen haben also entweder einen kleinen versicherten Lohn oder, falls das Einkommen unter der Eintrittsschwelle liegt, gar keinen obligatorischen Pensionskassenschutz. In solchen Fällen sollte man unbedingt über freiwillige Vorsorge 3a nachdenken, um im Alter dennoch abgesichert zu sein – dazu später mehr.

Umgekehrt gibt es auch einen oberen Grenzbetrag: Das BVG-Obligatorium deckt 2025 nur Löhne bis 88’200 CHF ab. Nach Abzug Koordinationsbetrag resultiert ein maximal versicherter Lohn von 64’260 CHF (88’200 – 23’940* = 64’260; *2024 galt 25’725 Abzug, doch es wird i. Allg. auf 2025 angepasst). Verdient jemand mehr als 88’200 CHF, so ist der darüberliegende Teil des Lohns überobligatorisch – d. h. die Pensionskasse kann ihn freiwillig ebenfalls versichern (viele Arbeitgeber tun dies für Kader und Gutverdienende), muss aber nicht. In unserem Beispiel Frau Weber mit 100’000 CHF Einkommen: ihr koordinierter Lohn würde auf 64’260 CHF begrenzt, falls die Pensionskasse nur das Obligatorium versichert. Viele Pensionskassen bieten jedoch Lösungen, um auch Einkommensteile über dem Obligatorium zu versichern (oftmals in separaten Kadervorsorge-Plänen). Als gut verdienende Person lohnt es sich daher, genau hinzuschauen, wie hoch dein effektiver versicherter Lohn ist – Überschüsse solltest du eigenständig über Säule 3a/3b absichern, falls die Pensionskasse sie nicht abdeckt.

Der Koordinationsabzug ist für alle Versicherten relevant, da er bestimmt, welcher Teil Ihres Lohns in der zweiten Säule versichert wird. Er sorgt für eine faire Aufteilung zwischen AHV (Grundversorgung bis ca. 30k) und BVG (darüber hinausgehende Versorgung). Als Faustregel kannst du dir merken: Etwa die ersten 25–26 Tsd. CHF deines Jahreslohns werden durch die AHV abgedeckt, alles darüber durch die Pensionskasse. Die konkrete Auswirkung siehst du auf deinem Vorsorgeausweis – dort ist dein versicherter (koordinierter) Lohn ausgewiesen.

Leistungsprimat oder Beitragsprimat – welches System ist für wen vorteilhaft?

Im heutigen Schweizer System können Privatpersonen in der Regel nicht frei wählen, ob ihre Pensionskasse nach Beitrags- oder Leistungsprimat funktioniert – das wird vom Arbeitgeber bzw. der Vorsorgeeinrichtung vorgegeben. Dennoch stellt sich die Frage, welche Variante für wen vorteilhaft ist, oder in welchen Situationen das eine oder andere Konzept eine Rolle spielt:

Angestellte im Privatsektor: Hier kommt fast immer das Beitragsprimat zur Anwendung. Für die meisten Arbeitnehmer ist dies vorteilhaft, da Beiträge transparent ersichtlich sind und bei einem Stellenwechsel einfach das vorhandene Alterskapital mitgenommen wird. Allerdings sollten insbesondere ältere Angestellte beachten, dass ihre Rente stark von den erwirtschafteten Zinsen abhängt – in Zeiten tiefer Zinsen kann das angesparte Kapital weniger wachsen, was die erwartete Rente schmälert. Auch Veränderungen des Umwandlungssatzes (politische Reformen) treffen Beitragsprimat-Versicherte direkt. Daher ist es für Angestellte sinnvoll, regelmässig zu prüfen, ob ihr Altersguthaben ausreicht, um den gewünschten Lebensstandard zu finanzieren, und bei Bedarf mit privater Vorsorge (3. Säule) nachzuhelfen.

Angestellte im öffentlichen Sektor: Im öffentlichen Dienst gab es länger Leistungsprimat-Pläne, doch auch hier stellen viele Kassen um. Wer heute noch im Leistungsprimat versichert ist (z. B. gewisse kantonale Pensionskassen oder alte Pläne), profitiert von der klar definierten Leistung. Dies kann für langjährige Mitarbeiter attraktiv sein, insbesondere wenn der Lohn erst gegen Ende der Karriere seinen Höchststand erreicht. Für jüngere Mitarbeiter in solchen Systemen ist jedoch zu beachten, dass bei einem Wechsel in die Privatwirtschaft das angesammelte Leistungsversprechen in eine Freizügigkeitssumme umgerechnet wird – diese Summe kann unter Umständen geringer wirken als erwartet, weil man bisher weniger einbezahlt hat (dafür hätte man aber im alten System die Garantie gehabt, bei Pensionierung trotzdem eine gute Rente zu erhalten). Insgesamt gilt: Das Leistungsprimat bevorzugt tendenziell Versicherte, die ihrer Institution treu bleiben und am Ende einen hohen Lohn beziehen. Wer hingegen häufig die Stelle wechselt, hat keinen grossen Nutzen von leistungsorientierten Zusagen, weil er diese bei jedem Wechsel “abgilt”.

Gutverdienende und Kader: Für Personen mit hohem Einkommen stösst das obligatorische BVG schnell an Grenzen (Stichwort oberer Grenzbetrag und Koordinationsabzug). In Beitragsprimat-Kassen besteht der Vorteil, dass Arbeitgeber oft überobligatorische Lösungen anbieten: z. B. höhere Sparbeiträge für Kader oder eine 1e-Vorsorge (wo man Anlagestrategien fürs überobligatorische Kapital selbst wählen kann). Diese sind immer Beitragsprimat-basiert, geben aber mehr Gestaltungsspielraum. Ein klassisches Leistungsprimat (Prozentsatz vom Lohn) würde bei sehr hohen Löhnen zu enormen Renten führen, was heute unrealistisch ist. Daher sind Kaderpläne meist auch beitragsorientiert, jedoch mit höheren Sparbeiträgen oder separaten Konten. Gutverdienende sollten besonders darauf achten, Zusatzvorsorge zu betreiben (z. B. max. 3a einzahlen, in Wertschriften investieren etc.), da selbst eine gute Pensionskasse oft nur einen Teil des letzten Lohns abdeckt (die 60 % Zielgrösse gilt im Obligatorium nur bis ~88k CHF). Ein Leistungsprimat kann in der Theorie attraktiv klingen (z. B. 60 % von 200k = 120k Rente), doch in der Praxis gibt es solch grosszügige Leistungszusagen kaum, und wenn, dann mit entsprechend hohen Beiträgen.

Selbstständige: Wer selbstständig erwerbend ist (ohne eigene AG und ohne obligatoriumspflichtige Angestellte), untersteht nicht dem BVG. Das heisst, Selbstständige haben kein Beitrags- oder Leistungsprimat, weil sie gar keiner Pensionskasse angeschlossen sein müssen. Für Selbstständige besteht freiwillig die Möglichkeit, sich einer Vorsorgeeinrichtung anzuschliessen (z. B. der Stiftung Auffangeinrichtung BVG oder Verbandslösungen), was in der Regel auf Beitragsprimat-Basis erfolgt. Ansonsten bleibt nur die 1. und 3. Säule. Das bedeutet: Als Selbstständiger müssen man eigenverantwortlich für genügend Alterskapital sorgen. Vorteilhaft ist hier die Säule 3a: Selbstständige ohne Pensionskasse dürfen bis zu 20 % ihres Nettoeinkommens (max. 36’288 CHF pro Jahr, Stand 2025) in 3a einzahlen– deutlich mehr als ein Angestellter (mit max. ~7’258 CHF/Jahr). Dadurch lässt sich steuerbegünstigt Kapital aufbauen. Für Selbstständige ist es also essentiell, diese Möglichkeiten zu nutzen. Ein Leistungsprimat-System existiert für sie nicht, aber sie können im Prinzip ihr “eigenes Leistungsprimat” schaffen, indem sie sich ein Ziel setzen (z. B. Rente = 60% früheres Einkommen) und dann genug sparen/investieren, um dieses Ziel zu erreichen. Hierbei kann ein Finanzberater helfen, einen Plan zu erstellen.

Personen in speziellen Situationen: Es gibt noch einige Sonderfälle, in denen das Wissen um Beitrags- vs. Leistungsprimat nützlich ist. Zum Beispiel, wenn deine Firma eine Pensionskassen-Umstellung vornimmt (etwa Wechsel vom Leistungs- zum Beitragsprimat). In solchen Fällen wird in der Regel sichergestellt, dass Ihnen keine Anwartschaften verloren gehen – oft wird das bisherige Leistungsversprechen in ein Guthaben umgerechnet oder durch Einmaleinlagen abgesichert. Dennoch lohnt es sich, bei solchen Änderungen genau hinzuschauen und bei Unsicherheiten Expertenrat einzuholen. Ein anderes Beispiel ist die Aufteilung bei Scheidung: Bei einer Scheidung werden Pensionskassenguthaben geteilt. Im Leistungsprimat muss dazu ebenfalls ein fiktives Guthaben berechnet werden. Betroffene sollten hier Rücksprache mit der Kasse halten, um die Konsequenzen zu verstehen.

Wechsel der Arbeitsstelle, Frühpensionierung, Selbstständigkeit – was passiert mit meiner Vorsorge?

Im Verlauf des Erwerbslebens können sich Änderungen ergeben, die Einfluss auf die berufliche Vorsorge haben. Hier sind drei wichtige Szenarien und wie Beitrags- bzw. Leistungsprimat dabei eine Rolle spielen:

Stellenwechsel und Freizügigkeit

Wechselt man den Arbeitgeber, verlässt man in der Regel auch die bisherige Pensionskasse. Dank des Freizügigkeitsgesetzes (FZG) geht dein angespartes Vorsorgeguthaben aber nicht verloren: Du hast Anspruch auf die Freizügigkeitsleistung, die zu deiner neuen Pensionskasse mitgenommen oder auf ein Freizügigkeitskonto überwiesen wird. Im Beitragsprimat ist das einfach – Deine Freizügigkeitsleistung entspricht deinem Altersguthaben (inkl. allen eingebrachten Beiträgen, Zinsen, Einkäufen). Im Leistungsprimat muss die Pensionskasse Ihr Leistungsversprechen in ein Kapital umrechnen. Dies erfolgt nach gesetzlichen Vorgaben, damit es fair bleibt. Oft wird mindestens der Wert deiner einbezahlten Beiträge garantiert. Praktisch kann es jedoch sein, dass Versicherte aus einem Leistungsprimat-System beim Stellenwechsel weniger Kapital mitnehmen, als sie aufgrund des Leistungsziels erwarten würden – insbesondere wenn sie noch nicht lange dabei waren. Beispiel: Eine Person hätte im Leistungsprimat nach 20 Jahren 60 % Lohnrente erhalten, wechselt aber schon nach 10 Jahren die Stelle – die mitgegebene Freizügigkeit wird dann dem schon erdienten Anspruch entsprechen (was evtl. weniger als 30 % vom Lohn als Kapitalwert ist). Wichtig ist: Beim Stellenwechsel unbedingt den Übertrag des Guthabens veranlassen (nicht liegen lassen) und den Vorsorgeausweis der neuen Kasse prüfen. Falls deine neue Stelle plötzlich in einem anderen Primat-System ist (heute selten, da Leistungsprimat kaum mehr neu angeboten wird), solltest du dich erkundigen, ob es Besonderheiten gibt. In aller Regel kannst du jedoch dein erworbenes Kapital nahtlos einbringen. Tipp: Bewahre deinen alten Vorsorgeausweis auf und vergleichen ihn mit dem neuen, um zu sehen, ob alle Werte berücksichtigt wurden.

Frühpensionierung (vorzeitige Pensionierung)

Viele träumen davon, früher in Rente zu gehen, z. B. mit 63 statt 65 Jahren. Doch was bedeutet das für die Pensionskasse? In beitragsorientierten Kassen endet die Einzahlung früher, und oft wird bei vorzeitiger Pensionierung ein reduzierter Umwandlungssatz angewendet (da die Renten länger ausbezahlt werden müssen). Die Rente fällt also tiefer aus. Manchmal bietet die Pensionskasse an, die Pensionierung teilweise zu überbrücken – etwa indem man ab 63 bis 65 eine befristete Zusatzrente erhält (ähnlich einer vorbezogenen AHV), finanziert durch einen Abschlag auf dem Altersguthaben oder durch vorgängige Einkäufe. Im Leistungsprimat ist normalerweise im Reglement festgelegt, wie Frühpensionierungen gehandhabt werden: Z. B. könnte pro Jahr Vorbezug ein Abschlag von einigen Prozentpunkten auf die Rentenhöhe erfolgen (um die längere Rentenbezugsdauer auszugleichen). Beispiel: Statt 60 % vom Lohn mit 65 gibt es bei Pensionierung 63 vielleicht nur ~54 % vom letzten Lohn als Rente. Alternativ muss der Versicherte die fehlenden Beitragsjahre aus eigener Tasche einzahlen, um den vollen Anspruch zu wahren – was allerdings teuer ist. Planung ist hier alles: Wenn du einen vorzeitigen Ruhestand anstrebst, solltest du frühzeitig deinen Vorsorgeausweis konsultieren und berechnen (lassen), wie gross die Lücke wäre. Gegebenenfalls kann durch private Vorsorge (z. B. jährliche 3a-Einzahlungen, freiwillige Einkäufe in die Pensionskasse oder privates Vermögenssparen) vorgesorgt werden, um den Rentenvorbezug finanziell zu ermöglichen. Vergiss nicht: Bei Frühpensionierung entfällt auch die AHV-Rente für die vorgezogenen Jahre (es sei denn, du beziehst AHV ab 63 mit lebenslangem Abschlag). Einige Pensionskassen bieten eine Überbrückungsrente zur AHV an – erkundige dich, ob deine Kasse das ermöglicht und unter welchen Bedingungen.

Wechsel in die Selbstständigkeit

Der Schritt in die Selbstständigkeit – etwa, wenn du dein eigenes Unternehmen gründest oder als Freiberufler arbeitest – hat grosse Auswirkungen auf deine Vorsorge. Du scheidest in diesem Moment aus der obligatorischen 2. Säule aus (sofern du nicht freiwillig weiter versichert bleibst). Was passiert mit dem bisherigen Pensionskassengeld? Du hast Anspruch, dein ganzes Altersguthaben auf ein Freizügigkeitskonto oder -police zu übertragen. Dieses Geld bleibt gesperrt bis zur ordentlichen Pensionierung (oder kann z.B. für die Selbständigkeit, Wohneigentum oder endgültige Auswanderung vorbezogen werden). Ab diesem Zeitpunkt zahlst du keine weiteren BVG-Beiträge ein (es sei denn, du trittst einer freiwilligen Lösung bei). Das bedeutet: Du musst nun selbst Vorsorge betreiben, um keine Deckungslücke im Alter zu haben. Nutze als Selbstständiger unbedingt die Säule 3a maximal aus – wie erwähnt, darfst du viel höhere Beträge einzahlen als Angestellte, was ein grosser Vorteil ist. Zusätzlich ist zu überlegen, freiwillig eine BVG-Vorsorgelösung abzuschliessen: Einige Verbände oder Sammelstiftungen ermöglichen Selbstständigen, sich weiter in einer Pensionskasse zu versichern. Dies läuft dann i.d.R. nach Beitragsprimat ab, bietet aber ähnliche Leistungen wie für Angestellte (inkl. Risikoabsicherung für Invalidität/Tod). Der Haken sind natürlich die Kosten, die man allein tragen muss. Alternativ oder ergänzend sollte man prüfen, ob private Risikoversicherungen nötig sind – z. B. eine private Invalidenversicherung, Lebensversicherung für Hinterbliebene oder einfach der Aufbau eines Notgroschens. In jedem Fall gilt: Beim Wechsel in die Selbstständigkeit sollte man sich fachkundig beraten lassen, um einen Plan zu haben, wie man die wegfallende 2. Säule kompensiert.

Einbindung in das 3-Säulen-System und private Vorsorge (Säule 3a / 3b)

Wie eingangs erwähnt, stehen die drei Säulen der Altersvorsorge in der Schweiz nebeneinander und ergänzen sich. Säule 1 (AHV/IV) deckt eine Grundversorgung ab (Existenzsicherung), Säule 2 (BVG/Pensionskasse) soll zusammen mit Säule 1 etwa 60 % des letzten Einkommens gewährleisten (Sicherung des gewohnten Lebensstandards) und Säule 3 (private Vorsorge) dient dem zusätzlichen Bedarf und individuellen Vorsorgezielen. Die Diskussion Leistungsprimat vs. Beitragsprimat betrifft v.a. die zweite Säule, aber es ist wichtig, den gesamtheitlichen Kontext zu sehen:

Säule 1 (AHV): Unabhängig von Beitrags- oder Leistungsprimat erhalten alle Rentner die AHV-Rente. Sie ist gesetzlich auf maximal rund 30’000 CHF pro Jahr gedeckelt (für Alleinstehende) und hängt von den Einzahlungsjahren und Durchschnittseinkommen ab. Bei höheren Löhnen reicht die AHV alleine nicht weit – deswegen existiert die zweite Säule. Bei allen Überlegungen zur Vorsorge kannst du die AHV als gegebenen Baustein einplanen. Für viele Durchschnittsverdiener macht die AHV etwa 30–40 % der Gesamtrente aus.

Säule 2 (BVG – berufliche Vorsorge): Hier kommt es nun auf dein Vorsorgewerk an, ob deine Leistungen beitrags- oder leistungsorientiert bestimmt werden. Im Endeffekt zählt aber das Resultat: nämlich wie hoch deine jährliche Pension aus der Pensionskasse sein wird. Diese Leistung plus AHV ergibt deine „gesicherte“ Altersrente. Reicht diese Summe voraussichtlich nicht, um deinen finanziellen Bedarf im Alter zu decken, kommt Säule 3 ins Spiel. Beachte auch, dass es im BVG einen Mindestzins (aktuell 1,0 % auf obligatorisches Guthaben) und einen Mindest-Umwandlungssatz (6,8 %) gibt– Kassen dürfen mehr bieten, aber nicht weniger für den Obligatoriumsteil. Überobligatorisch sind die Leistungen frei gestaltbar. Dies führt dazu, dass sehr gute Pensionskassen (oft in Branchen mit Gesamtarbeitsverträgen oder im öffentlichen Sektor) den Versicherten mehr bieten als nur das gesetzliche Minimum, während andere nur das Minimum erfüllen. Prüfen deinen Vorsorgeausweis: Er weist obligatorisches und überobligatorisches Guthaben aus. Wenn du überwiegend Obligatorium hast, entspricht deine Vorsorgeleistung etwa dem gesetzlichen Minimum. Wenn du viel Überobligatorium hast, geniesst du die Vorteile einer besseren Kasse, aber achte darauf, dass auf diesen Teil oft tiefere Umwandlungssätze angewandt werden (was die Rente relativiert).

Säule 3a (gebundene private Vorsorge): Hier hast du die Möglichkeit, freiwillig vorzusorgen und dabei Steuern zu sparen. Du kannst jährlich einen maximalen Betrag in die Säule 3a einzahlen (Stand 2025: 7’258 CHF für Angestellte mit PK; 20 % vom Einkommen bis max. 36’288 CHF für Selbstständige ohne PK). Dieses Geld ist steuerlich abzugsfähig und zweckgebunden für die Altersvorsorge (oder spezifische Fälle wie Wohneigentumskauf, Auswanderung, IV). Warum ist 3a wichtig? Weil du damit Vorsorgelücken schliessen kannst. Im Beitragsprimat könnte z. B. deine erwartete Rente nur 50 % des letzten Lohns betragen – mit zusätzlichen 3a-Sparen kannst du Kapital aufbauen, um dir die Differenz auszuzahlen. Im Leistungsprimat sind zwar prozentual höhere Renten möglich, doch wenn du z. B. nicht bis zur Pension im selben System bleibst (Stellenwechsel) oder wenn der Leistungsplan nur das BVG-Minimum abdeckt, hilft 3a ebenfalls weiter. Auch kann man mit Steuerersparnis viel bewirken: Du sparst während des Einzahlens Jahr für Jahr Einkommenssteuer und bei Bezug (einmalige Kapitalauszahlung) gibt es einen reduzierten Steuersatz. Gerade für Gutverdiener ist 3a daher ein Muss, um steueroptimiert Vermögen fürs Alter aufzubauen. Denke daran, dass 3a-Guthaben oft in Wertschriften investiert werden können – hier besteht ähnlich wie in der Pensionskasse ein Anlagerisiko, aber auch Chance auf Mehrertrag. Wer in jungen Jahren beginnt, in 3a-Fonds einzuzahlen, kann vom Zinseszins profitieren und so die Abhängigkeit von der 2. Säule etwas reduzieren.

Säule 3b (freie Vorsorge): Darunter fällt alles Weitere, was du privat fürs Alter tust – vom Sparkonto über Investments (Aktien, Fonds) bis zu Wohneigentum oder Lebensversicherungen. Diese Formen sind nicht steuerbegünstigt wie 3a, bieten aber volle Flexibilität. 3b ist besonders relevant, wenn du bereits das Maximum in 3a ausgeschöpft hast oder grössere Beträge anlegen willst. Im Kontext Beitrags- vs. Leistungsprimat kann man sagen: Egal welches Pensionskassenmodell du hast, zusätzliche private Ersparnisse schaden nie. Im Gegenteil, sie geben dir Spielraum, früher in Rente zu gehen oder Unvorhergesehenes aufzufangen. Beispielsweise könntest du mit 3b-Vermögen eine allfällige Rentenkürzung (sollte deine Pensionskasse in Schieflage geraten) kompensieren. Auch für Wünsche im Alter, die über das Alltägliche hinausgehen (Weltreise, Ferienwohnung etc.), ist die 3. Säule der richtige Ort zu planen.

Optimierung durch private Vorsorge

Viele fragen sich, ob sie eher in die Pensionskasse einzahlen sollen (Einkauf) oder in 3a/3b investieren. Pauschal lässt sich das nicht beantworten – hier kommt es auf deine Situation an (lies dazu diesen Blog Beitrag). Ein Einkauf in die Pensionskasse (freiwillige Einzahlung) erhöht dein Altersguthaben (bei Beitragsprimat) bzw. kann vorhandene Lücken schliessen (z. B. wenn du Jahre ohne PK hattest oder bei Scheidung etwas abgeben musstest). Das bringt ebenfalls Steuerersparnisse und resultiert in höherer Rente oder höherem Kapitalbezug aus der Kasse. Jedoch ist das Geld dann gebunden in der Vorsorgeeinrichtung. Säule 3a ist flexibler in der Anlagestrategie (du kannst z.B. ein 3a-Depot mit Aktienfonds wählen) und du kannst das Geld bei Pensionierung gestaffelt beziehen (Tipp: mehrere 3a-Konten führen und gestaffelt auflösen, um Steuerprogression zu mildern). Säule 3b bietet die grösste Freiheit – das Geld bleibt jederzeit verfügbar, allerdings ohne Steuervorteil. Eine gesunde Mischung ist ideal: Nutze 3a jährlich maximal aus, prüfen, ob Einkäufe in die PK sinnvoll sind (insbesondere, wenn deine PK gute Leistungen bietet und du noch Steuerspielraum hast), und lege darüber hinaus verfügbares Kapital in 3b nach deinem Gusto an.

Zusammenhang mit dem Primat: Im Leistungsprimat-System können Einkäufe komplizierter sein (unbedingt ins Reglement schauen), da man damit evtl. zukünftige Leistungsansprüche erhöht. Im Beitragsprimat sind Einkäufe direkter sichtbar (sie erhöhen dein Guthaben 1:1). Unabhängig davon, solltest du die 3. Säule immer als zusätzliches Standbein betrachten, um deine Vorsorge zu optimieren.

Meine Handlungsempfehlungen für Versicherte

Zum Abschluss möchte Ich Ihnen einige konkrete Tipps und Empfehlungen mit auf den Weg geben, wie du mit dem Wissen um Beitragsprimat, Leistungsprimat und das 3-Säulen-System deine Vorsorge aktiv managen kannst.

Regelmässig den Vorsorgeausweis prüfen: Dein Pensionskassen-Vorsorgeausweis (jährlich zugestellt) ist der Schlüssel, um zu verstehen, wo du stehst. Schau nicht erst kurz vor der Pensionierung hinein! Überprüfe jährlich:

Versicherter Lohn: Stimmt er mit deinem Pensum und Einkommen überein? Wurden Veränderungen (z. B. Lohnerhöhung, Teilzeit) korrekt berücksichtigt?

Altersguthaben und projizierte Rente: Wächst dein Guthaben planmässig? Reicht die prognostizierte Rente (zusammen mit AHV) voraussichtlich für deine Bedürfnisse?

Leistungsprimat oder Beitragsprimat: Falls dein Ausweis Prozentsätze vom Lohn als Rentenleistung ausweist, bist du (teilweise) im Leistungsprimat. Weisst du dann um die Bedingungen (z. B. was passiert bei Lohnerhöhung oder Stellenwechsel)? Kläre Unklarheiten mit der PK.

Risikoleistungen: Notiere dir, wie hoch deine Invalidenrente und Hinterlassenenrenten wären. Falls du Familie hast, überlegen dir, ob diese Leistungen ausreichend wären oder ob zusätzlicher Versicherungsschutz nötig ist.

Bei Veränderungen im Berufsleben aktiv werden: Jede grössere Veränderung sollte ein Anlass sein, deine Vorsorge zu überprüfen:

Stellenwechsel: Verlange von der alten Kasse die Austrittsleistung und gib der neuen Kasse Bescheid. Achte darauf, dass kein Vorsorgegeld “liegen bleibt”. Nutze eventuelle Möglichkeiten, Einkäufe in die neue Kasse zu tätigen, vor allem wenn die neue Kasse bessere Leistungen bietet oder du Lücken hast.

Lohnerhöhung oder Karriereschritt: Höheres Einkommen kann heissen, dass ein grösserer Teil überobligatorisch ist. Frage nach Kadervorsorge Optionen oder überlege dir, zusätzlich in 3a/3b zu investieren, um das Einkommensplus auch vorsorgemässig abzusichern.

Teilzeitarbeit/Pensumsänderung: Reduziertes Pensum bedeutet oft tieferen versicherten Lohn – prüfe die Auswirkungen auf deine projizierte Rente. Es kann sinnvoll sein, freiwillig etwas mehr in 3a einzuzahlen, um die Differenz aufzufangen.

Selbstständigkeit: Kläre vorab, was mit deinem Pensionskassenguthaben geschieht und richte möglichst nahtlos ein Freizügigkeitskonto ein oder lasse es dir auszahlen als Liquiditätspuffer. Plane deine Sparraten für 3a, damit du den Wegfall der PK mit eigener Vorsorge kompensierst.

Vorsorgeplanung bei Lebensentscheidungen einbeziehen: Entscheidungen wie der Kauf eines Eigenheims, Familiengründung oder eben die Frühpensionierung wirken auf deine Vorsorge ein:

Bei Immobilienkauf kannst du Pensionskassengeld vorbeziehen oder verpfänden (Gesetz Wohneigentumsförderung). Das schmälert aber dein Altersguthaben – hier müsstest du abwägen und entsprechend anders wieder vorsorgen.

Mit Familie (Kinder, Partner) sind die Risikoleistungen wichtiger: Stell sicher, dass im Todesfall genügend Kapital vorhanden ist (über PK-Leistungen hinaus evtl. durch Risikolebensversicherung).

Planung Frühpension: Starte 5–10 Jahre vorher mit Hochrechnungen. Kannst du es dir leisten? Gibt es die Möglichkeit einer gestaffelten Pensionierung (Teilzeit arbeiten und teilweise Rente beziehen)? Manchmal bieten Arbeitgeber ab 58 flexible Lösungen an.

Lassen dich beraten: Das Schweizer Vorsorgesystem ist komplex – und es ändert sich. Ob BVG-Reform, Anpassung des Umwandlungssatzes, neue Steuergesetze (z. B. ab 2025 sind rückwirkende Einzahlungen in 3a unter Umständen erlaubt) – es ist schwierig, den Überblick zu behalten. Auch individuelle Faktoren (Steuersituation, Anlagen, Inflation, Familienplanung) spielen hinein. Eine professionelle Finanzberatung resp. Finanzplanung kann dir helfen, deine Vorsorge optimal aufzustellen. Ich als Finanzberatung Rubino habe mich auf ganzheitliche und nachhaltige Vorsorge- und Finanzplanung spezialisiert. Ich analysiere deine aktuelle Situation, zeige verständlich auf, wo Guthabenlücken oder Optimierungspotenziale bestehen, und entwickle mit dir gemeinsam eine massgeschneiderte Strategie – sei es durch Pensionskassen-Einkäufe, kluge 3a-Investments oder andere Massnahmen.

Nutze alle verfügbaren Möglichkeiten: Prüfe, ob du jährlich den 3a-Maximalbetrag einzahlen kannst– richte ggf. einen Dauerauftrag ein, um es nicht zu verpassen. Falls du mal einen Bonus oder eine Erbschaft erhältst, denk daran, einen Teil für die Vorsorge zurückzulegen. Und vergiss auch die staatlichen Angebote nicht: Wer bis 65 arbeitet, aber mit 63 bereits AHV beziehen möchte, kann das tun (mit lebenslangem Abzug). Umgekehrt kannst du AHV aufschieben, wenn du länger arbeitest. Diese Entscheidungen sollten gut durchdacht und im Kontext deiner Gesamtvorsorge getroffen werden.

Vorsorge verstehen und aktiv gestalten – Ich unterstütze dich dabei!

Ob Leistungsprimat oder Beitragsprimat, Pensionskasse oder 3. Säule – am Ende geht es darum, dass du im Alter finanziell abgesichert bist. Informiere dich über dein Vorsorgesystem und nimm deine Vorsorgeausweise ernst. Auch wenn heute das Beitragsprimat dominiert und vieles automatisiert abläuft, hängt deine zukünftige Rente von Entscheidungen ab, die du heute triffst: Wie viel du sparst, wie lange du arbeitest, welche Anlageentscheide du fällst und ob du Lücken rechtzeitig schliesst.

Nutze die oben genannten Tipps als Ausgangspunkt. Und wenn du merkst, dass du den Durchblick verlierst oder einfach eine zweite Meinung brauchst – zögere nicht, mich zu kontaktieren! Bei mir stehen deine Wünsche und Ziele im Zentrum. In einem unverbindlichen Gespräch analysieren wir deine Situation. Ich wie du neben all dem Fachchinesisch, effektive Wege finden können, deine Vorsorge zu optimieren. Insbesondere bei komplexen Anliegen (Frühpensionierung, Einkauf, Wechsel in Selbstständigkeit, Immobilienplanung, Sabbatical) ist eine individuelle Beratung Gold wert.

Sichere deine finanzielle Zukunft – kontaktier mich noch heute für eine persönliches Gespräch. Gemeinsam entwickeln wir deinen Plan für dich und deinen Finanzen. Jetzt Beratungsgespräch vereinbaren: Kontakt aufnehmen – Ich freue mich auf unser Gespräch!

Häufige Fragen rund um Leistung und Beitragsprimat

Wie hoch ist der Umwandlungssatz für das Obligatorium?

Aktuell beträgt der gesetzliche Mindestumwandlungssatz für das obligatorische Altersguthaben in der beruflichen Vorsorge 6,8 %. Das bedeutet, dass bei einem Altersguthaben von 100'000 Franken eine jährliche Rente von 6'800 Franken ausbezahlt wird.

Wie berechnet man den Umwandlungssatz?

Der Umwandlungssatz wird durch gesetzliche Vorgaben festgelegt und basiert auf Faktoren wie der durchschnittlichen Lebenserwartung und den erwarteten Anlagerenditen der Pensionskassen. Für das obligatorische Altersguthaben ist dieser Satz fixiert und beträgt derzeit 6,8 %. Für den überobligatorischen Teil gibt es kein Gesetz und legt die Pensionskasse, anhand Ihre versicherungsmathematischen Möglichkeiten fest.

Wann wird der Umwandlungssatz gesenkt?

Eine Senkung des Umwandlungssatzes erfolgt, wenn Faktoren wie eine steigende Lebenserwartung oder sinkende Anlagerenditen die Finanzierung der Renten gefährden. In der Vergangenheit wurde der Satz bereits angepasst, und es gibt Diskussionen über weitere Senkungen, um die finanzielle Stabilität der Pensionskassen zu gewährleisten. Mehr dazu im Blogbeitrag über den Umwandlungssatz.

Was ist ein guter Umwandlungssatz in der Pensionskasse?

Ein "guter" Umwandlungssatz hängt von individuellen Faktoren und den spezifischen Bedingungen der jeweiligen Pensionskasse ab. Während der gesetzliche Mindestumwandlungssatz bei 6,8 % liegt, können Pensionskassen für überobligatorische Guthaben eigene, oft niedrigere Sätze festlegen. Ein höherer Umwandlungssatz führt zu einer höheren Rente, muss jedoch nachhaltig finanzierbar sein.

Wie hoch darf der Koordinationsabzug sein?

Der Koordinationsabzug beträgt aktuell 7/8 der maximalen AHV-Jahresrente. Für das Jahr 2025 entspricht dies 26'460 Franken. Dieser Abzug wird vom Bruttojahreslohn abgezogen, um den koordinierten Lohn zu bestimmen, auf dessen Basis die Beiträge an die Pensionskasse berechnet werden. Der Koordinationsabzug kann je nach Plangestaltung der Pensionskasse jedoch auch tiefer, jedoch nicht höher sein.

Stell dir vor: Du gönnst dir nach dem Jobwechsel eine Auszeit oder startest sogar in die Selbständigkeit. Klingt nach Freiheit, oder? 🏖️ Doch was passiert in der Zwischenzeit mit deinem hart ersparten Pensionskassengeld aus der 2. Säule? Hier kommt das Freizügigkeitskonto ins Spiel – eine Art Parkplatz für dein Vorsorgeguthaben. In diesem Beitrag erfährst du alles Wichtige zum Freizügigkeitskonto: Was es ist, wer es braucht, wie es funktioniert, und wie du es eröffnest, überträgst oder auflöst. Zudem klären wir Fragen zu Auszahlung (z.B. bei Auswanderung oder Selbständigkeit), Steuern, Zinsen und den Unterschieden zur Pensionskasse. Damit dein sauer verdientes Geld nicht im Stau steht, sondern bequem auf dich wartet.

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ist ein spezielles Sperrkonto für dein angespartes Pensionskassen-Guthaben, wenn du vorübergehend keine Pensionskasse hast. Es gehört zur beruflichen Vorsorge (2. Säule) in der Schweiz, und wird bei einer sogenannten Freizügigkeitsstiftung geführt. Du kannst es dir vorstellen wie einen VIP–Parkplatz für dein Altersguthaben: Sobald du aus einer Pensionskasse austrittst (z.B. weil du den Arbeitgeber verlässt), wird dein angespartes Geld – die Austrittsleistung der Pensionskasse – auf dieses Konto überwiesen. Dort bleibt es sicher parkiert, bis du entweder wieder einer neuen Pensionskasse beitrittst oder berechtigt bist, das Geld zu beziehen.

Wichtig: Im Gegensatz zur normalen Pensionskasse bietet ein Freizügigkeitskonto keinen Versicherungsschutz gegen Risiken wie Tod oder Invalidität. Es dient wirklich nur der Geldanlage bzw. -aufbewahrung. Dein Guthaben bleibt jedoch gesperrt, bis gewisse Bedingungen erfüllt sind – dazu später mehr. Aber keine Sorge, das Konto ist dein Geld: du hast Freizügigkeit (daher der Name) in der Entscheidung, wo das Guthaben liegt und wie es angelegt wird.

Wer braucht ein Freizügigkeitskonto?

Ein Freizügigkeitskonto benötigst du immer dann, wenn du aus einer Pensionskasse austrittst, ohne direkt in eine Neue einzutreten. Das kommt häufiger vor, als du denkst. Hier sind die typischen Fälle, in denen du ein Freizügigkeitskonto brauchst:

Job gekündigt ohne neuen Arbeitgeber: Wenn du deine Stelle verlässt und noch keinen neuen Job hast (z.B. bei Arbeitslosigkeit), muss dein Pensionskassengeld zwischengelagert werden. Es wandert auf ein Freizügigkeitskonto, bis du wieder arbeitest.

Job mit neuem Arbeitgeber: Der neue Arbeitgeber hat eine Minimallösung. Das bedeutet, du kommst mit "zu viel" Geld daher. Je nach Pensionskasse musst du einen Teil vom Geld auf dem Freizügigkeitskonto parkiert lassen, weil die Kasse dies nicht zusätzlich verwalten will oder kann.

Berufliche Auszeit oder Sabbatical: Planst du eine Weltreise 🌍, nimmst eine Auszeit, machst eine längere Weiterbildung oder Eltern-/Babypause? In all diesen Fällen bist du vorübergehend ohne Pensionskasse – dein Guthaben wird auf dem Freizügigkeitskonto geparkt. Während du die Welt entdeckst, chillt dein Pensionskassengeld auf seinem eigenen Konto – ganz ohne Sonnenbrandgefahr.

Tipp zum Sabbatical: Je nach Pensionskasse und Dauer besteht die Option, den Versicherungsschutz (Tod & Invalidität) aufrechtzuerhalten. Der Sparprozess wird pausiert.

Reduziertes Pensum unter BVG-Grenze: Wenn du dein Arbeitspensum so weit reduzierst, dass dein Lohn unter der BVG-Eintrittsschwelle liegt, scheidest du aus der Pensionskasse aus. Dein bisheriges Guthaben kommt dann ebenfalls aufs Freizügigkeitskonto.

Arbeitslosigkeit: Bist du arbeitslos und erhältst Taggelder, bleibt dein Pensionskassengeld ebenfalls in der Freizügigkeit. (Hinweis: Während Bezug von Arbeitslosentaggeld bist du zwar minimal BVG-Risiko versichert über die ALV – Arbeitslosen Versicherung, aber dein früheres Guthaben liegt auf einem Freizügigkeitskonto.)

Selbständigkeit aufnehmen: Machst du dich hauptberuflich selbständig, bist du nicht mehr obligatorisch in einer Pensionskasse versichert. Du kannst dein Pensionskassen-Guthaben entweder beziehen (siehe weiter unten) oder – falls du es (noch) nicht auszahlen lassen willst – auf ein Freizügigkeitskonto übertragen.

Wegzug ins Ausland: Ziehst du definitiv ins Ausland, ohne das Pensionskassengeld sofort zu beziehen, bleibt es in der Schweiz auf einem Freizügigkeitskonto. (Bei Auswanderung gibt’s besondere Regeln, dazu gleich mehr.)

Scheidungsausgleich: Falls du im Rahmen einer Scheidung einen Teil des Pensionskassengeldes deines Ex-Partners erhältst und du selbst keiner Pensionskasse angehörst, wird dieser Betrag auf ein Freizügigkeitskonto einbezahlt.

Wie du siehst, ist ein Freizügigkeitskonto in all diesen Situationen die Zwischenlösung für dein 2.-Säule-Guthaben. Sobald du wieder einer Pensionskasse angehörst (z.B. durch neuen Job), wird das Konto wieder aufgelöst und das Geld in die neue Kasse übertragen.

Beim Stellenwechsel:

Wechselst du direkt nahtlos zu einem neuen Arbeitgeber, brauchst du normalerweise kein Freizügigkeitskonto – denn dann überweist deine alte Pensionskasse dein Guthaben direkt an die Pensionskasse des neuen Arbeitgebers. Gibt es jedoch eine Lücke zwischen den Stellen oder gehst du erstmal auf Reisen, dann greift das Freizügigkeitskonto.

Bei Selbständigkeit:

Entscheidest du dich, dein eigenes Business zu starten, kannst du deine Pensionskasse auszahlen lassen bei Selbständigkeit – das ist gesetzlich erlaubt. Viele Gründer nutzen das als Startkapital. Alternativ kannst du es aber auch in der 2. Säule belassen: in diesem Fall eröffnest du ein Freizügigkeitskonto (oder zwei) und parkierst dein Geld dort weiter für die Altersvorsorge. Das kann Steuervorteile haben und sorgt dafür, dass du das Geld nicht auf einmal ausgibst.

Wichtig zu wissen: Du hast ein Jahr Zeit, um dein Freizügigkeitskapital zu beziehen. Danach ist dies nicht mehr möglich.

Wie funktioniert ein Freizügigkeitskonto genau?

Das Prinzip ist einfach: Deine Pensionskasse zahlt dein Guthaben auf das Freizügigkeitskonto ein, wo es bis zur Weiterverwendung bleibt. Technisch wird das Konto von einer Freizügigkeitsstiftung verwaltet, die oft zu einer Bank oder Versicherung gehört. Du selbst eröffnest das Konto (mehr dazu gleich) und teilst deiner bisherigen Pensionskasse die Kontodaten mit – diese überweist dann deine Austrittsleistung dorthin.

Auf dem Freizügigkeitskonto wird dein Guthaben in der Regel verzinst (wenn auch meist nur gering). Anders als Pensionskassen müssen Freizügigkeitsstiftungen keinen Mindestzins zahlen, daher war der Zins lange Zeit fast bei null. In letzter Zeit bieten manche Anbieter jedoch wieder etwas höhere Zinsen an (dazu später mehr). Während dein Geld auf dem Konto ist, bleibt es grundsätzlich gesperrt für vorzeitige Entnahmen – es sei denn, du erfüllst bestimmte Voraussetzungen für einen Vorbezug.

Keine neuen Einzahlungen: Du selbst und dein (ehemaliger) Arbeitgeber zahlen keine Beiträge mehr ein, sobald das Guthaben auf dem Freizügigkeitskonto ist. Es handelt sich ja um bereits erworbenes Vorsorgekapital. Neue Einzahlungen erfolgen erst wieder, wenn du einer neuen Pensionskasse beitrittst (dann fliessen Beiträge an die neue Kasse) oder wenn du freiwillig in 3. Säule oder so vorsorgst. Ein Freizügigkeitskonto ist also kein Spar- oder Vorsorgekonto zum Weitereinzahlen, sondern wirklich ein Zwischenparkplatz für bestehendes Kapital oder ein Boxenstopp, bevor es in die nächste Runde (Pensionskasse) geht.

Verwaltung und Anlage: Dein Guthaben kann auf dem Freizügigkeitskonto entweder klassisch als Kontoguthaben liegen (mit festem Zins), oder – je nach Anbieter – auch in Wertschriften investiert werden. Viele Freizügigkeitsstiftungen bieten die Möglichkeit, aus Sicherheitsgründen einfach alles auf dem Konto zu lassen, oder aber das Geld (oder einen Teil davon) in Fonds/ETFs anzulegen, um höhere Renditechancen zu nutzen. Welche Variante du wählst, hängt von deinem Risikoprofil ab. Für kurzfristiges Parkieren (ein paar Monate) eignet sich meist das Sparkonto-ähnliche Modell. Hast du einen langen Anlagehorizont (mehrere Jahre) bis zur Pensionierung, kann eine Wertschriftenlösung attraktiv sein, da das Geld sonst brachliegt und von der Inflation aufgefressen wird. Du hast hier also Freizügigkeit in der Entscheidung: Konto, Depot oder (seltener) Police – ganz wie es dir passt.

Sicherheit: Das Geld auf einem Freizügigkeitskonto ist dein Vorsorgevermögen und speziell geschützt. Bis zu 100’000 CHF pro Stiftung sind im Insolvenzfall der Bank privilegiert bzw. durch Einlagensicherung abgedeckt. Übersteigt dein Guthaben 100’000 CHF, kannst du es zur Sicherheit auf zwei verschiedene Stiftungen verteilen, damit im Konkursfall kein Betrag über der Sicherungsgrenze bleibt. Wertschriftenanlagen in Freizügigkeitsdepots gelten als Sondervermögen und wären im Konkursfall ohnehin geschützt. Kurz gesagt: Dein Alterskapital ist auf dem Freizügigkeitskonto sehr sicher aufgehoben.

Freizügigkeitskonto eröffnen und übertragen

Wie eröffnest du ein Freizügigkeitskonto? Ganz einfach: In der Regel kannst du bei einer Bank, Versicherung oder einer Online-Vorsorgeplattform ein Freizügigkeitskonto eröffnen. Viele Anbieter ermöglichen das heute sogar online in wenigen Minuten. Du wirst ein Formular ausfüllen müssen (persönliche Daten, AHV-Nummer etc.), und erhältst dann die neuen Kontoangaben der Freizügigkeitsstiftung.

Wenn du aus einer Pensionskasse austrittst, fragt dich deine bisherige Pensionskasse schriftlich, wohin sie dein Guthaben überweisen soll. Spätestens dann gibst du die Details deines neu eröffneten Freizügigkeitskontos an. Die Übertragung erfolgt direkt von Kasse zu Stiftung – du selbst bekommst das Geld nicht auf dein Privatkonto ausbezahlt (ausser du erfüllst einen Auszahlungsgrund). Entscheidest du dich für keinen bestimmten Anbieter, wird dein Guthaben nach spätestens 6 Monaten meist automatisch an die Stiftung Auffangeinrichtung BVG überwiesen (eine Sammelstiftung, die “vergessene” Gelder verwaltet). Daher lohnt es sich, proaktiv selbst ein Freizügigkeitskonto mit guten Konditionen auszuwählen – dann hast du die Kontrolle. Schaue dir die die Zinsen, Performance und die Auflösungsgebühren genau an, diese halbe Stunde ist gut investiert. Das kann schnell einige Tausender ausmachen.

Anbieterwahl: In der Schweiz gibt es diverse Anbieter für Freizügigkeitskonten:

Banken – z.B. die Grossbanken UBS oder Credit Suisse Freizügigkeitskonto, Kantonalbanken (wie die Swisscanto Freizügigkeitsstiftung der Kantonalbanken) oder Regionalbanken.

Versicherungen – z.B. Swiss Life, AXA, Baloise haben Freizügigkeitslösungen (oft als Police mit Versicherungsschutz).

Digitale Anbieter – moderne Vorsorge-Fintechs wie VIAC, Frankly oder finpension, die oft eine einfache App anbieten.

Alle diese erfüllen den gleichen Zweck, unterscheiden sich aber in Zinsen, Gebühren und Zusatzleistungen. Ein kurzer Freizügigkeitskonto Vergleich (Zinsen und Bedingungen) lohnt sich, bevor du dich entscheidest.

Übertragen (Wechsel des Anbieters): Du bist nicht für immer an deine erste Wahl gebunden. Du kannst dein Freizügigkeitskonto später jederzeit zu einer anderen Freizügigkeitsstiftung übertragen. Vielleicht findest du einen Anbieter mit höheren Zinsen oder du möchtest dein Geld doch investieren – der Wechsel ist normalerweise kostenlos und unkompliziert. Dazu eröffnest du beim neuen Anbieter ein Freizügigkeitskonto und bittest die alte Stiftung, das Guthaben dorthin zu übertragen (Formular oder Brief). Innerhalb einiger Tage/Wochen ist das Geld umgebucht. Dieses Übertragen des Freizügigkeitsguthabens kann auch sinnvoll sein, wenn du aus steuerlichen Gründen dein Geld in einem anderen Kanton parkieren willst (Stichwort Quellensteuer, siehe Steuern unten).

Zwei Konten parallel: Ein besonderer Trick ist das Splitting: Beim Austritt aus der Pensionskasse kannst du dein Guthaben auf maximal zwei Freizügigkeitskonten aufteilen lassen. Das heisst, die alte Pensionskasse überweist z.B. die Hälfte deines Kapitals an Stiftung A, und die andere Hälfte an Stiftung B. Warum das? Hauptsächlich aus steuerlichen Gründen – du könntest später die Auszahlungen staffeln und so Steuern sparen (dazu gleich mehr bei Steuern). Beachte: Die Aufteilung ist nur zum Zeitpunkt des Austritts möglich. Hast du einmal alles auf einem einzigen Konto, erlauben viele Stiftungen später keine Teilüberweisung an zwei Neue. Daher überlege dir beim Arbeitgeber-Austritt, ob du zwei Freizügigkeitskonten eröffnen willst. Mehr als zwei Konten ist nicht möglich.

Freizügigkeitskonto auflösen und Auszahlung

Das Freizügigkeitskonto dient der Altersvorsorge, deshalb bleibt das Guthaben grundsätzlich bis zur Pensionierung gesperrt. Vorzeitig auszahlen lassen (Freizügigkeitskonto auflösen) kannst du das Geld nur in bestimmten Fällen, die das Gesetz erlaubt. Hier die wichtigsten Gründe für eine Auszahlung:

Pensionierung: Erreichst du das ordentliche AHV-Rentenalter (derzeit 65 Jahre), kannst du dir das Freizügigkeitsguthaben auszahlen lassen. Eine vorzeitige Pensionierung ist ebenfalls möglich: bis zu 5 Jahre vor dem AHV-Alter darfst du bereits an dein Geld. Das heisst, frühestens mit 60 Jahren kannst du das Konto auflösen, auch wenn du noch nicht in Rente gehst (viele tun dies, um den Kapitalbezug zu planen).

Neue Pensionskasse (Job): Dies ist eigentlich keine direkte Auszahlung an dich, aber trotzdem ein Auflösungsgrund – sobald du wieder eine Stelle hast und in eine Pensionskasse eintrittst, muss das Freizügigkeitskonto aufgelöst werden. Das Guthaben wird an die neue Pensionskasse überwiesen und dort weitergeführt (kein Geldverlust, nur ein Wechsel der “Garage” sozusagen).

Definitives Verlassen der Schweiz (Auswanderung): Bei einer Auswanderung kannst du deine Pensionskasse bzw. das Freizügigkeitskonto in vielen Fällen auszahlen lassen. Gehst du in ein Land ausserhalb der EU/EFTA, darfst du dein gesamtes Guthaben beziehen. Pensionskasse auszahlen lassen bei Auswanderung ist also möglich, z.B. wenn du nach Kanada oder Thailand ziehst. Achtung: Ziehst du in ein EU/EFTA-Land, gelten Einschränkungen: Den überobligatorischen Teil deines Guthabens kannst du zwar ebenfalls auszahlen, der obligatorische BVG-Teil muss meist in der Schweiz bleiben (auf einem Freizügigkeitskonto gesperrt bis zur Pensionierung). Das hat mit den Abkommen zur Sozialversicherung zu tun. Beispiel: Du wanderst nach Deutschland aus und arbeitest dort – dein obligatorischer Teil bleibt in CH auf einem Konto, den überobligatorischen könntest du bekommen, sofern du nicht dort in einer Pflichtversicherung bist. Hier lohnt sich Beratung im Einzelfall.

Selbständige Erwerbstätigkeit: Wenn du dich selbständig machst, darfst du dein Freizügigkeitskonto vorzeitig auflösen und das Kapital beziehen. Bedingung: Du musst nachweisen, dass du wirklich hauptberuflich selbständig (ohne BVG-Pflicht) tätig bist, z.B. durch Handelsregister-Auszug oder AHV-Anmeldung als Selbständiger. Viele nutzen diese Option, um in die eigene Firma zu investieren. Tipp: Überlege gut, ob du das Geld wirklich brauchst. Wenn nicht, kann es sinnvoll sein, es für die Altersvorsorge im Freizügigkeitskonto zu belassen, da eine Auszahlung steuerpflichtig ist.

Wohneigentum kaufen (WEF-Vorbezug): Du darfst Gelder der 2. Säule nutzen, um selbstbewohntes Wohneigentum zu kaufen oder deine Hypothekarschulden zu amortisieren. Das gilt auch für Freizügigkeitskonten: Du kannst einen Vorbezug für Wohneigentum machen. Mindestens alle 5 Jahre ist so ein Vorbezug möglich. Beachte: Wenn du das Haus später verkaufst, musst du den vorbezogenen Betrag wieder in die Vorsorge zurückführen.

Volle Invalidität: Solltest du eine volle IV-Rente zugesprochen bekommen, kannst du dein Freizügigkeitskonto ebenfalls beziehen. In diesem Fall wird das Guthaben oft benötigt, um finanzielle Einbussen auszugleichen.

Kleinbeträge: Ist dein Guthaben auf dem Freizügigkeitskonto sehr gering (unter dem Betrag eines Jahresbeitrags an die Pensionskasse, z.B. weil du nur kurz eingezahlt hattest), kannst du es sofort auszahlen lassen. Diese sogenannte Freizügigkeitsleistung geringfügiger Höhe lohnt sich auszuzahlen, da sie im Verhältnis klein ist und die Verwaltung aufwändiger wäre als der Nutzen.

So läuft die Auszahlung ab: Wenn du glaubst, einen Anspruch auf Vorbezug zu haben, musst du bei der Freizügigkeitsstiftung einen Antrag stellen. Dazu werden Belege verlangt (z.B. Abmeldebestätigung bei Wegzug, Bestätigung der selbständigen AHV, Kaufvertrag bei Wohneigentum etc.). Die Stiftung prüft den gesetzlichen Grund und zahlt dir das Geld brutto aus. Beachte: Sobald das Geld bei dir ist, verlieren die Vorsorgegelder ihren speziellen Schutz – im Konkursfall oder bei Betreibungen wären sie nun normales Vermögen. Auf dem Freizügigkeitskonto hingegen wären sie geschützt (nicht pfändbar). Überlege daher genau, wann und warum du das Konto auflöst.

Zinsen auf dem Freizügigkeitskonto

Kommen wir zum Lieblingsthema der Schweizer Sparer: Zinsen. Leider müssen wir dich vorwarnen – Freizügigkeitskonto Zinsen sind traditionell eher mickrig. Weil Freizügigkeitsstiftungen keinen Mindestzins wie Pensionskassen garantieren müssen, lag der Zins in den letzten Jahren oft bei nahezu 0%. Viele Anbieter verzinsten das Guthaben praktisch nicht, da das Geld meist nur kurzfristig dort parkiert wird und die Konkurrenz um diese Gelder gering war.

Aktuelle Entwicklung: Inzwischen (Stand 2024/2025) gibt es aber wieder etwas Bewegung bei den Zinsen. Einige Banken haben ihre Freizügigkeitskonto-Zinsen angehoben, vor allem kleinere Institute. Zinssätze um die 0.2% bis 1.0% sind je nach Anbieter möglich. Die Zinsen wagen sich langsam wieder aus der Deckung." Beispiele: Gewisse Kantonal- oder Regionalbanken boten Ende 2024 rund 1% Zins aufs Freizügigkeitskonto, während digitale Anbieter wie VIAC ~0.3% und Frankly ~0.2% gutschreiben. Grosse Traditionsbanken bewegen sich oft im unteren Bereich (teils 0%–0.1%). Es lohnt sich also, die Zinssätze zu vergleichen, besonders wenn du planst, dein Geld länger in der Freizügigkeit zu lassen.

Gebühren beachten: Ein hoher Zins allein macht noch nicht glücklich – schau auch auf mögliche Gebühren. Manche Freizügigkeitsstiftungen verlangen Gebühren für die Kontoführung oder gewisse Transaktionen (z.B. WEF-Bezug oder Kontoauflösung). Zum Beispiel war eine Gebühr von CHF 400 für einen Vorbezug bei einigen Banken üblich. Andere Anbieter sind kostenlos. Ideal ist natürlich ein Konto ohne Jahresgebühr und ohne Gebühren für übliche Vorgänge. Die digitalen Angebote werben oft damit, dass sie keine Gebühren verlangen, dafür sind ihre Zinsen teils tiefer. Also: Zinsen und Kosten immer zusammen betrachten – die Netto-Verzinsung zählt.

Rendite erhöhen: Wenn du mit den niedrigen Zinsen unzufrieden bist und das Geld voraussichtlich lange auf dem Freizügigkeitskonto bleibt, kannst du eine Wertschriftenanlage in Erwägung ziehen. Viele Stiftungen bieten die Option, aus dem reinen Konto ein Freizügigkeitsdepot zu machen, wo dein Guthaben in Fonds investiert wird. Damit sind zwar Kursschwankungen verbunden, aber langfristig können Aktien & Co. deutlich mehr Rendite bringen als 0.1% Zins auf dem Konto. Entscheidest du dich dafür, stehen meist verschiedene Strategien zur Wahl – von defensiv (viel Obligationen, wenig Aktien) bis offensiv (hoher Aktienanteil, z.B. 75% oder sogar 100%). Überlege dir gut, ob du diese Risiken tragen kannst und willst. Für jüngere Leute mit Jahrzehnten bis zur Rente kann ein Freizügigkeitskonto in Fonds sinnvoll sein; für jemanden, der nächstes Jahr wieder eine Stelle antritt, eher nicht.

Freizügigkeitskonto Zinsen vergleichen und je nach Situation auch Alternativen wie Anlagen prüfen. Dein Geld soll schliesslich nicht nur sicher, sondern möglichst auch ertragreich parkiert sein – damit es den Zins seiner Träume findet, anstatt zu darben. 😉

Steuern: Freizügigkeitskonto und Auszahlung

Steuerlich hat ein Freizügigkeitskonto gute und weniger gute Seiten. Die gute Nachricht: Während dein Geld auf dem Freizügigkeitskonto liegt, ist es steuerlich privilegiert. Konkret fallen weder Vermögenssteuern noch Einkommenssteuern auf dieses Guthaben an. Auch die jährlichen Zinsen oder allfälligen Dividenden auf dem Konto musst du nicht als Einkommen versteuern – sie wachsen brutto an. Solange das Kapital also in der 2. Säule verbleibt (Freizügigkeitsstiftung), ist es von der normalen Besteuerung befreit. Das hilft beim Steuern sparen.

Die weniger gute (aber absehbare) Nachricht: Sobald du das Freizügigkeitsguthaben beziehst, wird eine Steuer fällig. Es handelt sich um die Kapitalbezugssteuer, eine einmalige Steuer auf Auszahlungen aus der 2. Säule. Diese wird von Bund und Kanton erhoben und ist separat vom übrigen Einkommen zu zahlen. Die Tarife sind degressiv, sprich grössere Beträge werden prozentual höher besteuert als kleinere. Aber keine Panik: Die Steuersätze auf Kapitalbezug sind deutlich tiefer als normale Einkommenssteuer. Laut Vergleichszahlen zahlt man insgesamt oft etwa ein Drittel der Steuer, die auf das gleiche Geld als Einkommen anfallen würde. (Bei der direkten Bundessteuer sogar nur ca. ein Fünftel.) Die genaue Höhe hängt von deinem Wohnsitzkanton und der Summe ab. Jeder Kanton hat eigene Tarife – z.B. in Schwyz zahlst du weit weniger als in Genf.

Tipp: Da die Steuer, je nach Wohnkanton, progressiv pro Auszahlung berechnet wird, lohnt es sich, mehrere Freizügigkeitskonten zu haben und die Auszahlungen auf verschiedene Jahre aufzuteilen. Beispiel: Du hast CHF 200’000 angespart. Wenn du alles in einem Jahr beziehst, ist die Steuer höher, als wenn du zwei Tranchen à 100’000 CHF in zwei verschiedenen Jahren beziehst. Darum das Splitting auf zwei Konten – so kannst du etwa ein Konto im Jahr X auszahlen lassen und das zweite im Jahr Y. Auch solltest du schauen, dass du nicht gleichzeitig noch die Säule 3a in demselben Jahr beziehst, da viele Kantone alle Vorsorgebezüge eines Jahres zusammenzählen für die Steuerprogression (inkl. Bezüge des Ehepartners!). Ideal ist, Pensionskasse, Freizügigkeitskonto und 3a gestaffelt in unterschiedlichen Jahren zu beziehen, um die Steuerbelastung zu minimieren.

Quellensteuer bei Wegzug: Wenn du bei der Auszahlung im Ausland wohnst, zieht die Freizügigkeitsstiftung eine sogenannte Quellensteuer ab. Die Höhe richtet sich nach dem Sitzkanton der Stiftung. Mit einigen Ländern hat die Schweiz ein Doppelbesteuerungsabkommen, sodass du die Quellensteuer zurückfordern kannst, wenn dein Wohnland das Geld besteuert. Wenn kein Abkommen greift, wählen findige Leute oft eine Stiftung in einem Kanton mit tiefem Steuersatz (z.B. Schwyz) und transferieren vor dem Bezug dorthin. Das geht aber ins Eingemachte der Steuerplanung – lass dich im Zweifel beraten.

Fazit zum Thema Steuern: Freizügigkeitskonto auszahlen ,fallen Steuern an – ja, du musst bei Auszahlung Steuern zahlen, aber mit kluger Planung kannst du diese legal optimieren. Solange das Geld im Konto bleibt, hast du einen steuerfreien Aufschub und profitierst vom Zinseszinseffekt ohne Steuerabzüge.

Unterschiede zur Pensionskasse (2. Säule)

Häufig besteht Unsicherheit: Sind Freizügigkeitskonto und Pensionskasse das gleiche? Nein – es gibt wichtige Unterschiede, auch wenn beide zur 2. Säule gehören. Hier die Hauptunterschiede zwischen einem Freizügigkeitskonto und einer Pensionskasse: