Wie auch du investieren kannst, wenn es wirklich etwas für dich ist

Private Equity klingt erstmal nach etwas, das nur grosse Player anpacken. Dabei ist es eigentlich ganz einfach: Es geht um privates Beteiligungskapital – also Geld, das in nicht-börsenkotierte Unternehmen investiert wird. In diesem Beitrag erkläre ich dir alles Wichtige rund um Private Equity in der Schweiz.

Was ist Private Equity?

Stell dir vor, du könntest dich an einem vielversprechenden Unternehmen beteiligen, bevor es an die Börse geht. Genau das bedeutet Private Equity: privates Eigenkapital. Man investiert also direkt in Firmen, die (noch) nicht an der Börse gehandelt werden. Anders als beim Kauf von Aktien auf dem öffentlichen Markt läuft hier alles hinter verschlossenen Türen ab. Oft schliessen sich Investoren in speziellen Private-Equity-Fonds zusammen, um gemeinsam in mehrere Unternehmen zu investieren.

Wichtig: Private Equity bedeutet nicht nur Geld geben und abwarten. Die Investoren – oder besser gesagt die Fondsmanager – haben ein Wörtchen mitzureden. Sie steigen oft mit einem bedeutenden Anteil ins Unternehmen ein und wollen mitreden, um den Laden auf Vordermann zu bringen. 🛠️ Das Ziel dahinter? Wertsteigerung! Wenn alles nach Plan läuft, ist das Unternehmen nach ein paar Jahren deutlich mehr wert. Später verkauft man den Anteil wieder (Exit genannt) – idealerweise mit sattem Gewinn. Kurzum: Private Equity ist ein bisschen wie Hausflipping, nur dass man statt Häusern Unternehmen aufmöbelt und später teuer weiterverkauft.

Wie funktioniert eine Private-Equity-Investition?

Private-Equity-Deals laufen typischerweise in vier Phasen ab:

Fundraising: Zunächst sammeln spezialisierte Private-Equity-Gesellschaften Geld von Investoren ein. Viele Köche, äh Investoren, füllen also gemeinsam den Topf.

Investition: Mit diesem Kapital kauft der Fonds Anteile an vielversprechenden Unternehmen – häufig handelt es sich um etablierte Firmen mit Wachstumspotenzial oder manchmal auch um Start-ups (dann spricht man oft von Venture Capital, einer Unterform von Private Equity).

Beteiligungsmanagement: Jetzt wird angepackt. Die Private-Equity-Profis arbeiten eng mit dem Unternehmen zusammen, bringen frisches Kapital, Know-how und oft ein straffes Fitnessprogramm fürs Business. 🎯 Ziel: Umsatz steigern, Prozesse verbessern, Unternehmen fit machen für die grosse Bühne.

Exit: Hat das Unternehmen an Wert gewonnen, kommt der grosse Moment des Verkaufs. Der Anteil wird veräussert – sei es an einen strategischen Käufer, an einen anderen Investor oder durch einen Börsengang (IPO). Die Erlöse aus dem Verkauf gehen zurück an die Investoren (natürlich abzüglich der „Erfolgsprämie“ für die Fondsmanager).

Kurz gesagt: Private Equity holt Unternehmen ins Boot, peppt sie auf und verkauft sie später gewinnbringend weiter. Durch diese aktive Rolle unterscheiden sich Private-Equity-Investoren von normalen Aktionären: Als Aktionär einer börsenkotierten Firma bist du eher passiver Teilhaber und kannst nur hoffen, dass das Management alles richtig macht. Bei Private Equity sitzt du (indirekt über den Fonds) mit am Steuer und trägst dazu bei, den Unternehmenswert zu steigern.

Finanzielle Aspekte: Warum investieren Leute in Private Equity?

Jetzt zur spannenden Frage: Was springt finanziell dabei heraus? Private Equity wird von vielen grossen Investoren geschätzt, weil es überdurchschnittliche Renditechancen bietet. Historisch gesehen haben Private-Equity-Fonds oft höhere Renditen erzielt als breite Aktienindices. Warum? Zum einen, weil Private-Equity-Manager sehr gezielt Unternehmen auswählen und aktiv verbessern. Zum anderen, weil sie Risiken eingehen, die an der Börse so nicht möglich wären – und Risiko und Rendite hängen bekanntlich meist zusammen.

Hier ein paar finanzielle Vorteile von Private Equity auf einen Blick:

Hohe Renditechancen: Durch das aktive Eingreifen und die langfristige Strategie können erfolgreiche Private-Equity-Investments deutlich höhere Gewinne abwerfen als klassische Aktien oder Obligationen. Beispielsweise erzielen Pensionskassen in der Schweiz dank Private Equity im Schnitt bessere Renditen – sie lassen ihr Geld sozusagen extra hart für sich arbeiten.

Diversifikation: Private Equity ermöglicht Zugang zu Investments, die an der normalen Börse nicht verfügbar sind. Durch die Beimischung von Private Equity in ein Portfolio kann man sein Anlageuniversum erweitern. Das kann helfen, das Gesamtrisiko zu streuen. Anders gesagt: Du verteilst deine Eier nicht nur auf die Körbe „Aktien“ und „Bankkonto“, sondern packst ein paar auch in den Korb „Private Unternehmen“. Wenn Aktienmärkte schwächeln, laufen manche Privatunternehmen umso besser – das glättet Schwankungen im Portfolio.

Exklusive Chancen: Viele der spannendsten Firmen sind (noch) nicht börsenkotiert. Denk an innovative Tech-Firmen, spezialisierte Familienunternehmen oder aufstrebende Mittelständler. Mit Private Equity kannst du bei den Cool Kids mitspielen, bevor alle anderen überhaupt wissen, wie heiss diese Firma ist. Wer früh investiert, kann vom Wachstum profitieren, bevor der grosse Hype beginnt.

Natürlich gibt’s nicht nur Sonnenseiten. Kein Investment ohne Risiko, das ist so sicher wie das Amen in der Kirche. Deshalb direkt im Anschluss:

Risiken von Private Equity

Bei all den Chancen muss man fairerweise sagen: Private Equity ist kein Selbstläufer und nicht für jeden geeignet. Hier die wichtigsten Punkte, warum man nicht einfach sein ganzes Geld kopfüber in Private-Equity-Fonds stecken sollte:

Hohes Risiko: Ja, wir haben von hohen Renditen gesprochen. Aber die kommen nicht ohne höheres Risiko. Private Unternehmen können auch floppen. Wenn ein Fonds in ein Unternehmen investiert, das trotz aller Mühen nicht in Schwung kommt oder gar bankrottgeht, ist ein Teil des investierten Kapitals futsch. 💸 Zudem können wirtschaftliche Flauten oder Marktänderungen den geplanten Exit erschweren. Du brauchst also manchmal Nerven aus Stahl und einen langen Atem.

Illiquidität (geringe Liquidität): Stell dir vor, du gibst dein Geld heute und bekommst es erst in 5–10 Jahren zurück – so ungefähr läuft das. Private-Equity-Fonds haben meist lange Laufzeiten, während derer du nicht einfach aussteigen kannst. Es gibt keinen öffentlichen Marktplatz, wo du deinen Anteil jederzeit verkaufen könntest (im Gegensatz zu Aktien, die du börsentäglich veräussern kannst). Das bedeutet: Dein Geld ist über Jahre gebunden. Wer plötzlich Bares braucht, schaut bei Private Equity in die Röhre. Deshalb gilt: Nur Geld investieren, auf das du längere Zeit verzichten kannst.

Hohe Einstiegshürden: Lange Zeit war Private Equity ein elitärer Club. Um überhaupt mitmachen zu dürfen, brauchtest du sehr viel Kapital. Institutionelle Investoren wie Pensionskassen oder superreiche Privatpersonen kamen rein, Otto Normalanleger eher nicht. Auch heute noch verlangen viele traditionelle Angebote Mindestbeträge von mehreren hunderttausend Franken – und obendrauf musst du oft offiziell als „qualifizierter Anleger“ gelten (also genügend Erfahrung oder Vermögen mitbringen). Sprich: Der Zugang ist reguliert, um Kleinanleger vor den grossen Risiken zu schützen. Das ist zwar gut gemeint, kann aber frustrierend sein, wenn man eigentlich gerne mit einem kleineren Betrag investieren würde.

Komplexität und Kosten: Private-Equity-Investments sind komplizierter als z.B. ein ETF auf den SMI. Die Vertragswerke sind umfangreich, es gibt verschiedene Fondsstrategien, Gebührenmodelle (Management Fee, Performance Fee etc.) und rechtliche Konstrukte. Zudem verlangen einige Anbieter saftige Gebühren für die Vermittlung oder Verwaltung solcher Fonds. Insgesamt muss man schon wissen, was man tut – oder jemanden an der Seite haben, der sich damit auskennt.

Private Equity bietet tolle finanzielle Chancen, kommt aber mit gewissen Schmerzen. Es ist wie ein hochprozentiger Espresso – kann dich wach machen und Energie geben, ist aber nichts für schwache Nerven oder für Leute, die abends um 8 noch friedlich schlafen wollen. 😉 Hier ist gutes Abwägen gefragt.

Private Equity in der Schweiz: Besonderheiten und aktuelle Trends

Schauen wir uns an, wie die Lage speziell bei uns in der Schweiz aussieht. Unser schönes Land ist ja für seine Finanzbranche bekannt – und auch im Private Equity mischen wir kräftig mit:

Stabiles Umfeld: Die Schweiz bietet politische Stabilität, einen verlässlichen Rechtsrahmen und gut ausgebildete Fachleute. Klingt trocken, ist aber Gold wert für Investoren. Ein stabiles Umfeld schafft Vertrauen, gerade wenn es um langfristige Engagements wie Private Equity geht. Hier kann man sich darauf verlassen, dass nicht plötzlich über Nacht die Regeln geändert werden.

Viele interessante Firmen: Wusstest du, dass an der Schweizer Börse nur ein Bruchteil aller Unternehmen des Landes gelistet sind? Der grosse Rest sind kleine und mittlere Unternehmen (KMU), oft familiengeführt, die nicht an der Börse sind. Diese Firmen brauchen trotzdem Kapital für Wachstum – und hier kommt Private Equity ins Spiel. In der Schweiz gibt es also jede Menge Gelegenheiten für Beteiligungen abseits der Börse. Von innovativen Start-ups in Zürich und Zug bis zu den versteckten Champions in den Alpen: Private Equity findet überall spannende Ziele.

Wachsender Markt: In den letzten Jahren hat der Private-Equity-Markt in der Schweiz ordentlich zugelegt. Immer mehr Private-Equity-Gesellschaften sind hier aktiv, und das investierte Volumen steigt. International renommierte PE-Firmen (einige mit Schweizer Wurzeln) verwalten von der Schweiz aus Milliardenbeträge. Kurz: Private Equity ist längst angekommen in der Schweizer Finanzwelt und kein Nischen-Thema mehr.

Pensionskassen als Vorreiter: Schweizer Pensionskassen gelten als ziemlich clevere Füchse, wenn es um Investments geht. Sie haben erkannt, dass sich mit Private Equity extra Rendite holen lässt. Unsere Pensionskassen investieren seit Jahren erfolgreich einen Teil ihres Vermögens in Private-Equity-Fonds. Das hilft ihnen, die Rentenkassen zu füllen. Für uns Privatanleger ist das ein gutes Zeichen: Wenn sogar die sonst so sicheren und bedachten Pensionskassen auf Private Equity setzen, dann hat diese Anlageklasse wohl ihre Daseinsberechtigung – natürlich im richtigen Umfang und mit Augenmass.

Kann man als Privatanleger in Private Equity investieren?

Nach all den Infos fragst du dich vielleicht: Klingt spannend, aber kann ich da überhaupt mitmachen? Die Antwort lautet: Jein. 😅

Bisher war es in der Tat so, dass Private Equity hauptsächlich den Grossen vorbehalten war. In der Schweiz (und weltweit) galten strenge Regeln, wer in solche nicht-börslichen Anlagen investieren darf. Typischerweise musst du sehr vermögend sein oder über spezifisches Finanzwissen verfügen, um als qualifizierter Investor zugelassen zu werden. Das hat, wie erwähnt, den Zweck, unerfahrene Kleinanleger vor grossen Verlusten zu bewahren.

Die gute Nachricht: Die Türen öffnen sich langsam. 🎉 Dank neuer Angebote und Fintech-Lösungen gibt es inzwischen Wege, mit kleineren Beträgen in Private Equity reinzukommen. Einige Möglichkeiten, die es heute gibt:

Fonds mit tieferem Minimum: Es wurden Publikumsfonds aufgelegt, die in Private Equity investieren und schon mit fünfstelligen Beträgen (manchmal ca. 10’000 Franken) zugänglich sind. Das ist immer noch Geld, klar – aber weit weniger als die Millionen, die früher nötig waren. Solche Fonds bündeln das Geld vieler kleiner Anleger und stecken es in Private-Equity-Projekte.

Dachfonds und Secondaries: Für semi-professionelle Anleger gibt es Dachfonds, die gleich in mehrere Private-Equity-Fonds investieren. Hier sind die Einstiegssummen zwar oft noch hoch (sechsstelliger Bereich), aber sie bieten breitere Streuung. Auch der Handel mit Secondary-Anteilen (also gebrauchten Fondsanteilen) ermöglicht manchmal etwas niedrigere Beträge und kürzere Restlaufzeiten – allerdings ist das Terrain kompliziert.

Digitale Plattformen und neue Anbieter: In den letzten Jahren sind in der Schweiz und Europa Plattformen entstanden, über die private Investoren sich schon mit relativ kleinen Summen (teils vierstellig, manchmal sogar noch weniger) an Private-Equity-Investments beteiligen können. Diese Anbieter arbeiten oft mit einem Trick: Sie bündeln viele kleine Beträge und investieren sie über einen Vehikel gesammelt in einen grossen Fonds. So kannst du mit kleinem Geldbeutel indirekt beim grossen Deal dabei sein. Wichtig zu wissen: Oft musst du dafür dein Geld von einem Vermögensverwalter verwalten lassen oder gewisse Bedingungen erfüllen, damit du formal als qualifizierter Investor zählst. Aber der bürokratische Teil wird in der Regel von den Anbietern vereinfacht dargestellt – man muss nur die Checkbox setzen, dass man sich der Risiken bewusst ist (und natürlich sollte man das wirklich sein!).

Es ist absolut nicht mehr ausgeschlossen, als normaler Privatanleger in Private Equity zu investieren. Die Produkte und Zugangswege entwickeln sich. Allerdings bleibt Private Equity kein Sparschwein auf der Theke – man sollte wirklich verstehen, worauf man sich einlässt, die Finanzmärkte ein wnig verstehen und idealerweise nur einen überschaubaren Teil seines Vermögens dort engagieren.

Experten empfehlen häufig, nicht mehr als etwa 5–10% des Portfolios in solch illiquide Anlagen wie Private Equity zu stecken. So bleibt dein Risiko im Rahmen und dein Geld ist nicht komplett für Jahre weggesperrt.

Lohnt sich Private Equity für dich, und wie geht man es an?

Private Equity ist zweifellos eine spannende Sache. Die Aussicht, abseits der Börse in dynamische Unternehmen zu investieren, lockt mit hohen Renditen und exklusiven Möglichkeiten. Gerade in der Schweiz, mit ihrer stabilen Wirtschaft und innovativen Firmen, kann Private Equity eine lohnende Beimischung für mutige Anleger sein. Du kannst vom Wachstum vielversprechender Unternehmen profitieren und dein Portfolio breiter aufstellen.

Doch man muss ehrlich bleiben: Private Equity ist kein Must-Have für jeden. Es erfordert Geduld, Risikobereitschaft und Verständnis. Wenn du nachts ruhig schlafen willst, weil du jederzeit an dein Geld kommst, dann sind Sparkonto oder ETF wohl die stressfreiere Wahl. 😉 Private Equity kann sich lohnen, wenn es zu dir passt – sprich, wenn du einen langen Atem hast, dich in das Thema einarbeiten willst (oder einen Experten an deiner Seite hast) und finanziell so aufgestellt bist, dass du einen Ausflug in diese exklusive Anlageklasse wagen kannst, ohne deine ganze Existenz dran zu hängen.

Wie geht man also am besten vor, wenn man interessiert ist? Mein Tipp: Hol dir unabhängige Beratung ins Boot. Warum? Private-Equity-Investments können komplex sein, und es gibt zig Fonds, Strategien und Anbieter. Ein unabhängiger Finanzberater – einer, der nicht von einer Bank gesponsert wird und dir nichts aufzwingen muss – kann gemeinsam mit dir schauen, ob und wie Private Equity in deine persönliche Strategie passt. Wichtig ist, dass dabei deine Ziele und deine Situation im Vordergrund stehen, nicht der Verkaufsprospekt irgendeines Fonds.

Dein nächster Schritt: Unabhängig beraten lassen und Chancen nutzen

Wenn dich Private Equity neugierig gemacht hat, stehst du am Anfang einer spannenden Reise. Aber du musst sie nicht alleine antreten! Warum nicht mal mit einem unabhängigen Profi darüber sprechen? Bei Finanzberatung Rubino bin ich für dich da, um genau solche Fragen in Ruhe anzuschauen und gemeinsam massgeschneiderte Lösungen zu finden.

Unser Vorteil für dich: Als unabhängige Finanzberatung können wir aus der ganzen Palette des Marktes schöpfen. Wir zeigen dir objektiv die Vor- und Nachteile von Private Equity für deine Situation auf. Vielleicht ist es eine tolle Chance für dich – vielleicht passt es aber auch (noch) nicht, und eine andere Anlage macht mehr Sinn. In jedem Fall bekommst du ehrliche, transparente Beratung, damit du die bestmögliche Entscheidung für deine Finanzen triffst.

Lust bekommen, mehr zu erfahren? 🤗 Dann zögere nicht und melde dich bei mir für ein unverbindliches Gespräch. Gemeinsam finden wir heraus, wie du von Private Equity und anderen spannenden Anlagen profitieren kannst – und zwar genau so, wie es zu dir passt. Jetzt liegt es an dir: Pack die Gelegenheit beim Schopf und lass dein Geld für dich arbeiten!

Die häufigsten Fragen rund um Private Equity Anlagen in der Schweiz

Warum ist Private Equity so interessant?

Weil’s abseits der Börse oft mehr Rendite bringt. Du investierst in Firmen mit Wachstumspotenzial und profitierst, wenn sie später für viel Geld verkauft werden.

Was ist Venture Capital einfach erklärt?

Das ist quasi die wilde Schwester von Private Equity. Dabei investiert man in junge Start-ups, die noch ganz am Anfang stehen – mit viel Risiko, aber auch viel Fantasie.

Kann man als Privatperson in Private Equity investieren?

Ja, aber nicht ganz so einfach. Es gibt mittlerweile Wege, auch mit kleinerem Budget reinzukommen – zum Beispiel über spezialisierte Fonds oder digitale Plattformen.

Wie viel Rendite gibt es bei Private Equity?

Je nach Fonds und Marktumfeld kann’s deutlich mehr geben als mit Aktien – 8 bis 15 % pro Jahr sind möglich. Aber: Keine Garantie, und das Geld ist lange gebunden.

Hat Private Equity Zukunft?

Und wie! Immer mehr Firmen bleiben privat, immer mehr Investoren steigen ein. Gerade in der Schweiz wächst der Markt – solide, smart und mit viel Potenzial.

Welche Nachteile hat Private Equity?

Dein Geld ist oft jahrelang blockiert und du brauchst starke Nerven. Ausserdem ist der Einstieg komplex – darum lohnt sich eine gute Beratung besonders.

👉 Dieser Blog wurde länger als gedacht, daher habe ich ihn in 2 Teile unterteilt.

Teil 1 – US Quellensteuern;Teil 2 – US Erbschaftsteuern.

👁️🗨️ Auf einen Blick

Als Schweizer Anleger mit Wohnsitz in der Schweiz investierst du in ETFs und Aktien von Weltkonzernen, meist mit Unternehmenssitz USA. Dies zieht einige Konsequenzen mit sich. Hier erfährst du einiges darüber.

ETF-Domizil ist entscheidend: Irische ETFs bieten für Schweizer Anleger in US Titeln optimale Steuervorteile

Erfahre bei welchen ETFs du keine US Quellensteuer zahlst

Thesaurierende ETFs bevorzugen: Steueraufschub durch automatische Wiederanlage der Dividenden

Wie du je nach Kanton zusätzliche Abzüge von deinem ETF in deiner Steuererklärung machen kannst.

Wie du die Quellensteuer minimieren oder vermeiden kannst

Säule 3a-Einzahlungen maximieren: Steuervorteile nutzen mit ETF

Auch als Schweizer mit Wohnsitz in der Schweiz kannst du unter Umständen von der US-Nachlasssteuer betroffen sein (bis zu 40%!)

Steuern sind wie hungrige Piranhas – sie knabbern still und leise an deiner Rendite. Doch keine Sorge, es gibt einen Ausweg! Dieser Blog ist in zwei Teile gegliedert: zum einen die Quellensteuer und zum anderen die US-Erbschaftssteuer, die auch für dich in der Schweiz (happig) relevant sein könnte.

Hier sind die harten Fakten: Steuern und Kosten können deine 7% Rendite auf 4-5% schrumpfen lassen. Bei 100.000 Franken über 20 Jahre? Das macht satte 170.000 Franken Unterschied (Steuern- und Abgabefrei )! Zeit, clever zu werden.

Mit den richtigen Wissen holst du 1-2% mehr raus. Da liegen über die Jahre einige tausend Franken für dich bereit. Klingt besser als Überstunden, oder?

Der Schlüssel zum Erfolg? An einigen Ecken und Kanten kannst du optimieren. In diesem Beitrag erkläre ich wo und wie. Denn am Ende zählt nur, was netto übrig bleibt – oder wie ich sagen würde: „meh Cäsh in de Täsch"!

Das Beste kommt zum Schluss: Du kannst deine Steuersituation optimieren! Die schlechte Nachricht? Es wird etwas kompliziert. Aber hey, für mehr Geld lohnt sich das bisschen Kopfarbeit, nicht wahr? 😉

Steuergrundlagen für den ETF & Aktien Anleger im Überblick

Hier sind die wichtigsten Unterschiede zwischen den genannten Steuerarten:

Verrechnungssteuer: Eine Schweizer Steuer von 35%, die auf inländische Ausschüttungen von Schweizer Firmen und Aktien erhoben wird. Du kannst sie in der Steuererklärung zurückfordern. Wenn du die Verrechnungssteuer in deiner Steuererklärung angibst, erhältst du diese 35% zurück – allerdings erhöht sich dadurch dein steuerpflichtiges Einkommen. Keine Angst, es lohnt sich trotzdem, ehrlich zu sein!

Quellensteuer: Wird direkt bei der Ausschüttung von Dividenden aus ausländischen Aktien im Ursprungsland erhoben. Bei US-Aktien beträgt sie grundsätzlich 30%, kann aber durch Doppelbesteuerungsabkommen auf 15% reduziert werden. Solche Abkommen bestehen zwischen den USA und Irland sowie zwischen den USA und der Schweiz.

Vermögenssteuer: Wird jährlich auf den Gesamtwert, eben das Vermögen deines investierenden Portfolios erhoben und liegt im Promillebereich. In den meisten Kantonen gibt es ausserdem einen Freibetrag. Ich zahle lieber Vermögenssteuer als Einkommenssteuern.

Einkommenssteuer: Fällig auf alle Einkommen, wozu auch Dividenden und Ausschüttungen in der Schweiz gehören.

US-Nachlasssteuer: Diese kann auch Schweizer mit Wohnsitz in der Schweiz betreffen und bis zu 40% des Nachlasswerts ausmachen. Während wir in der Schweiz die Erbschaftssteuer kennen, verwenden die USA dieses andere Steuersystem.

Der Sitz deines Brokers respektive deiner Bank – also wo deine Aktien hinterlegt sind – ist in dieser Thematik ebenfalls wichtig, wie wir später noch sehen werden. Wenn du mehr über Broker vs. Bank erfahren möchtest, lies den Blogbeitrag.

Was ist ein Doppelbesteuerungsabkommen (DBA)?

Ein Doppelbesteuerungsabkommen ist ein Vertrag zwischen zwei Ländern, der verhindert, dass Einkünfte oder Vermögen in beiden Staaten besteuert werden. Dies ist besonders wichtig für:

Internationale Investoren, die sonst zweimal Steuern zahlen müssten

Unternehmen, die in mehreren Ländern tätig sind

Arbeitnehmer, die im Ausland arbeiten

Warum ist ein DBA für beide Länder interessant?

Wirtschaftsförderung: DBAs fördern internationalen Handel und Investitionen, da sie Steuerklarheit schaffen und doppelte Belastungen vermeiden

Steuergerechtigkeit: Sie verhindern sowohl Doppelbesteuerung als auch Steuervermeidung durch klare Regelungen

Standortattraktivität: Länder mit vielen DBAs sind attraktiver für internationale Investoren

Rechtssicherheit: Klare Regeln für beide Seiten reduzieren Streitigkeiten und Verwaltungsaufwand

ETF oder Aktien mit inländischen Domizil 🇨🇭

Schweizer ETFs und Schweizer Anleger: Verrechnungssteuer

Nehmen wir zuerst einen einfachen Fall: Du hast in deinem Depot einen ETF oder Schweizer Aktien. Als Beispiel nehmen wir Nestlé, Novartis und Swiss Re – als Rechenbeispiel schüttet jede dieser drei Aktien 100 Franken als Dividenden aus. Erhalten tust du jedoch nur 65 Franken, denn 35 Franken (35% Verrechnungssteuer) gehen an den Bund.

Nachdem du deine Steuererklärung eingereicht hast und diese vom Steueramt definitiv akzeptiert worden ist, erhältst du die 35 Franken zurück. Weil du die Dividende in der Steuererklärung angegeben hast, versteuerst du sie als Einkommen. Am Ende bleiben dir irgendwo zwischen 80-85 Franken netto. Dein Nettobetrag hängt von deinem Steuerbaren Einkommen, Wohnkanton, Ortschaft und Konfession ab.

Phase

Betrag pro Aktie

Erklärung

Total 3 Aktien

Brutto Dividende

100 CHF

Ursprüngliche Ausschüttung

300 CHF

Verrechnungssteuer

-35 CHF

35% gehen an den Bund

-105 CHF

Netto erhalten

65 CHF

Direkter Eingang auf Konto

195 CHF

Rückerstattung

+35 CHF

Nach Steuererklärung

+105 CHF

Einkommenssteuer

-15 bis -20 CHF

Je nach Wohnort/Konfession

-45 bis -60 CHF

Netto Final

80-85 CHF

Endgültiger Dividenden Ertrag

240-255 CHF

ETF & US-Quellensteuer für Schweizer: Clevere Tipps für dich 🇺🇸

Welche Möglichkeiten gibt es, um Steuern auf das notwendige Minimum zu reduzieren? Hier einige allgemeine Tipps, die trotz kantonaler Unterschiede für dich nützlich sein können.

ETFs mit Domizil in Irland für internationale und US-Aktien wählen

Wachstumswerte schütten meist keine Dividenden aus – stattdessen profitierst du vom steuerfreien Kursanstieg

Schweizer ETFs für Schweizer Aktien nutzen. Die Stempelsteuer ist für inländische ETFs um die Hälfte niedriger bei 0,075%.

Bei anderen ETF-Domizilen liegt sie bei 0,15%. Diese Steuer kannst du umgehen, wenn du ausländische Broker nutzt.

Synthetische ETFs für steuereffiziente US-Investments in Betracht ziehen. Diese sind von der US-Quellensteuer befreit

Vermögensverwaltungskosten (Depotgebühren, Verwaltungskosten) von der Steuer absetzen

Bevorzuge UCITS ETFs, da diese die Quellensteuer effizienter abwickeln, durch standardisierte Berichterstattung.

Quellensteuer auf Ausländische ETF und Aktien

Hier wird's langsam knackig. Je mehr ich nachgefragt habe, desto mehr Fragen als Antworten habe ich erhalten. Ich stelle dir die folgenden verschiedenen Szenarien so einfach wie nur möglich dar.

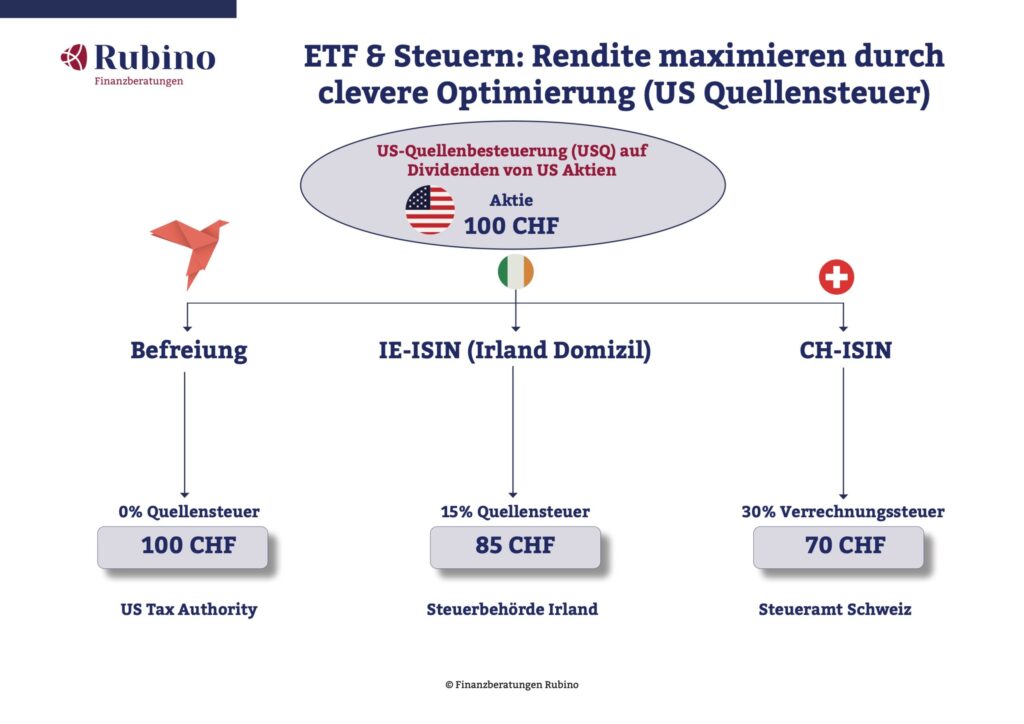

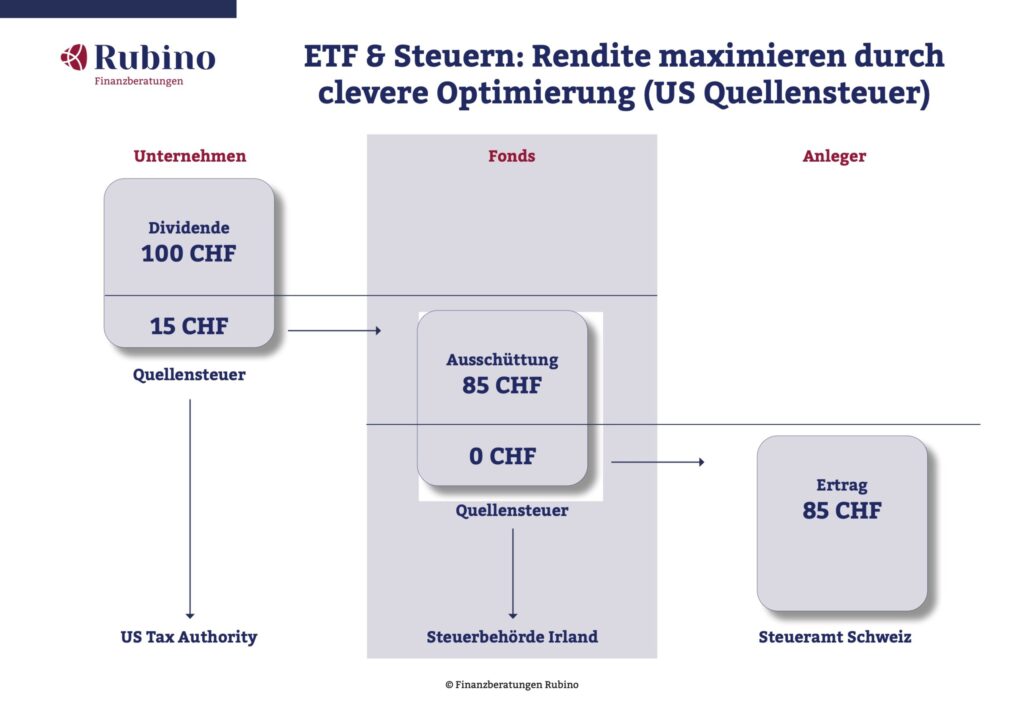

Der Ablauf einer Dividendenausschüttung: Die Firma Apple erzielt Gewinn und zahlt dir als Aktionär eine Dividende aus. Du hast ein ETF Fonds (wie den MSCI World) der wiederum Apple-Aktie enthält. Apple überweist diese Dividende zunächst an den Fonds. Der Amerikanische Staat (wo die Firma zu Hause ist), zieht sofort eine Quellensteuer ein. Anschliessend leitet der Fonds diese Ausschüttung an deine Depotbank und schliesslich an dich als Besitzer weiter.

Die besten Domizile für US-Aktien in ETFs

Wenn dein ETF einen grossen Anteil an US-Firmen enthält, wie zum Beispiel der MSCI World ETF, sind folgende Domizile für deine ETFs optimal.

Irland: Top-Wahl für US-Aktien! Dank Doppelbesteuerungsabkommen nur 15% statt 30% Quellensteuer

Luxemburg: Ähnliche Vorteile wie Irland, beliebter Standort für viele ETF-Anbieter

Europäische ETFs: Die optimale Standortwahl

Europa-ETFs sollten in Irland oder Luxemburg domiziliert sein für optimale Quellensteuervorteile.

Irland/Luxemburg: Beste Wahl wegen EU-Steuervorteilen

Schweiz: Für SMI/SPI-Indizes ideal

ETFs in deiner 3. Säule & 2. Säule

Mit deiner 3. Säule erhält deine Vorsorgestiftung die Ausschüttungen. Als institutionelle Investoren kümmern sich diese um die Rückforderung ausländischer Quellensteuern und reinvestieren diese automatisch. Die USA anerkennen unsere Schweizer Vorsorgestiftungen, weshalb keine US-Quellensteuer abgezogen wird. Dies kommt letztendlich deinem Vorsorgeguthaben als Anteilseigner zugute. Einige Stiftungen weisen diese Rückforderungen explizit aus. In der 3. Säule musst du weder Dividendenerträge noch Vermögenssteuer darauf zahlen.

Tipp für ausländische Arbeitnehmer – die Quellenbesteuert werden

Arbeitnehmer mit Aufenthaltsbewilligung B können in die Säule 3a einzahlen und zahlen bis zum Erhalt der Niederlassungsbewilligung C Quellensteuer, die der Arbeitgeber monatlich abzieht.

Die Einzahlungen in die Säule 3a sind vom steuerbaren Einkommen abziehbar, was zu einer nachträglichen Korrektur der Quellensteuer führt.

Das kantonale Steueramt erstattet die Differenz nach Einreichung eines schriftlichen Gesuchs bis Ende März des Folgejahres. Basis ist die jährliche Einzahlungsbescheinigung der Bank. Die Steuerämter stellen Vorlagen für Rückerstattungsgesuche online bereit.

Der Steuervorteil von SWAP basierten ETFs

SWAP ETFs verwenden anstelle von direkten Aktieninvestments:

Dank der sogenannten "871(m)-Regulierung" können synthetische ETFs die US-Quellensteuer komplett umgehen

Ergebnis: Bis zu 30% mehr Netto-Dividendenertrag bei US-Aktien!

Besonders interessant für thesaurierende ETFs, da der Steuervorteil reinvestiert wird

Beispiel: Ein physischer S&P 500 ETF mit 2% Dividendenrendite verliert 0,6% durch US-Quellensteuern. Der synthetische ETF behält die vollen 2%, sprich rund 43% mehr für dich!

Der Haken: Kontrahentenrisiko. Du bekommst nichts geschenkt. SWAP ETFs haben ein Gegenparteirisiko, falls die Swap-Partner in Schwierigkeiten geraten. Die grossen Anbieter sichern das jedoch gut ab.

Vermögensverwaltungskosten absetzen

Du kannst die Depotgebühren (Wertschriftenkosten) deiner Bank von der Steuer absetzen. Nicht abzugsfähig sind hingegen Transaktionskosten für den Kauf und Verkauf von ETFs sowie Beratungshonorare im Zusammenhang mit deinen Investments.

Die Pauschalabzüge fallen meist höher aus als die tatsächlichen Kosten. Hier eine Zusammenstellung von verschiedenen Kantone.

Was genau ist ein UCITS ETF? UCITS (Undertakings for Collective Investment in Transferable Securities) sind ETFs, die sich in mehreren wichtigen Aspekten von anderen Fonds unterscheiden:

Strenge Regulierung: UCITS ETFs unterliegen den strengsten Anlagevorschriften in Europa und bieten dadurch ein hohes Mass an Anlegerschutz

Risikostreuung: Maximal 10% des Fondsvermögens dürfen in Wertpapiere eines einzelnen Emittenten investiert werden. Bei Indexfonds sind unter bestimmten Bedingungen bis zu 20% möglich

Liquiditätsanforderungen: UCITS ETFs müssen mindestens 90% in börsennotierte und liquide Wertpapiere investieren

Transparenzpflicht: Regelmässige Berichterstattung über Zusammensetzung, Risiken und Kosten ist vorgeschrieben

Europäischer Pass: UCITS ETFs können in allen EU-Ländern und der Schweiz ohne zusätzliche Zulassung vertrieben werden

Diese strengen Vorschriften machen UCITS ETFs besonders attraktiv für Privatanleger, da sie ein hohes Mass an Sicherheit und Transparenz bieten.

Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Der Broker-Sitz: Warum er für Schweizer entscheidend ist

Der Sitz deines Brokers spielt eine entscheidende Rolle für deine steuerliche Situation als Schweizer Anleger. Hier die wichtigsten Unterschiede:

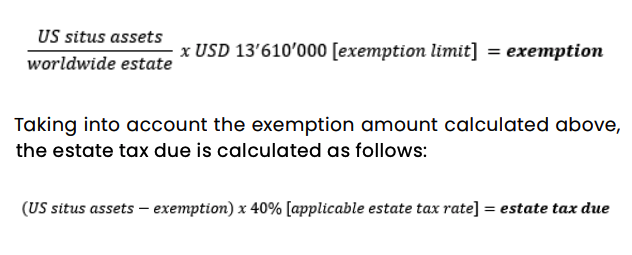

1. US-Erbschaftssteuer – Das grösste Risiko

Schweizer Broker ✅

Keine US-Erbschaftssteuer auf US-Wertpapiere

Deine Aktien/ETFs gelten nicht als "US situs assets"

Völlig sicher, unabhängig von der Depothöhe

US-Broker ⚠️

Bis zu 40% US-Erbschaftssteuer auf US-Wertpapiere

Greift bereits ab 60'000 USD US-Investments

Gilt auch für Schweizer ohne US-Staatsbürgerschaft

Beispiel: 500'000 CHF in US-ETFs → bis zu 200'000 CHF Steuern im Todesfall!

2. Quellensteuer-Rückforderung

Schweizer Broker ✅

Einfache Rückforderung via Steuererklärung

DA-1 Formular ausfüllen → 15% zurück

Weitere 15% nach definitiver Steuerveranlagung

Bank erledigt vieles automatisch

Ausländischer Broker 🟡

Komplizierter Prozess

DA-1 Formular für erste 15%

Weitere 15% beim Broker nachfragen

Mehr Aufwand, aber machbar

Broker mit QI-Status ✅

Qualified Intermediary (z.B. Interactive Brokers)

Automatisch nur 15% Quellensteuer (statt 30%)

W-8BEN Formular wird verwendet

Steht auf offizieller IRS-Liste

3. Praktische Empfehlung

Für die meisten Schweizer Anleger:

✅ Schweizer Broker/Bank (Swissquote, Cornèrtrader, PostFinance, etc.)

Maximale Sicherheit vor US-Erbschaftssteuer

Einfache Steuerhandhabung

Keine zusätzlichen Risiken

Alternative mit Vorsicht:

🟡 EU-Broker mit niedrigen Gebühren

Nur wenn US-Investments unter 60'000 USD bleiben

Oder nur UCITS ETFs (keine US-domizilierten ETFs)

Nicht empfohlen:

❌ US-Broker

Risiko der 40% Erbschaftssteuer zu hoch

Nur für sehr erfahrene Anleger mit kleinen US-Positionen

Wichtig für Pensionsplaner: Die US-Erbschaftssteuer ist für Kunden mit grösseren Depots besonders relevant. Bei Vermögen über 60'000 USD in US-Wertpapieren und einem US-Broker kann die Familie bis zu 40% des Wertes verlieren – zusätzlich zur normalen Schweizer Erbschaftssteuer!

US Quellensteuer und die “spezial” Fälle für dich als Schweizer

Als Schweizer gibt es einige Spezialfälle zu beachten: Es macht einen Unterschied, ob deine Bank in der Schweiz ist oder nicht. Auch welche Bank spielt eine Rolle. Wenn du einen grossen Teil deines Vermögens in den USA investiert hast, musst du möglicherweise sogar die hohe US-Erbschaftssteuer berücksichtigen. So, ein nach dem anderen.

ETF Quellensteuer – der häufigste Fall

Ganz ähnlich wie die Verrechnungssteuer in der Schweiz. Auch hier erhältst du deine Quellensteuer zurück, sobald du die definitive Steuerbescheid hast.

Schritt

Beispiel

Steuerbelastung

1. US-Unternehmen

Apple, Microsoft

30 % Quellensteuer in den USA

2. ETF-Domizil (Irland)

Vanguard World ETF

15% der US Quellensteuer in Irland

(zwischen Irland und CH keine Steuern)

3. Anleger-Heimatland

Schweizer Anleger

Einkommenssteuer je nach Einkommen, Wohnort, Konfession.

Wichtig zu wissen: Die Quellensteuer kann laut kantonaler Steuerbehörde nur zurückverlangt werden, wenn sie über 100 Franken beträgt. Mein Tipp: Falls deine Quellensteuer Beispielsweise um die 90 Franken liegt, kannst du versuchen, diesen Betrag als Spende an das jeweilige Land in deiner Steuererklärung abzuziehen. Nach dem Motto: Probieren geht über Studieren.

US Einzeltitel im Depot – wie ist die Quellensteuer dann?

Neben dass du in der Schweiz steuerpflichtig bist, ist die erste Frage , wo ist der Sitz deines Brokers?

Broker in der Schweiz

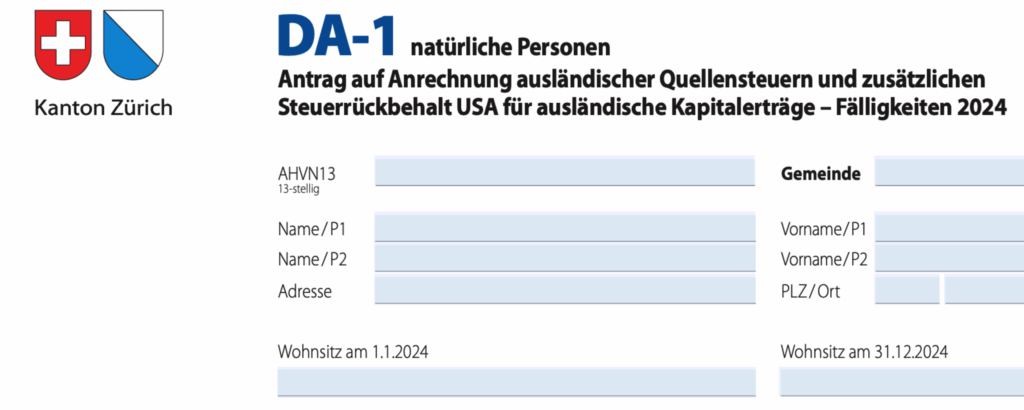

Wenn du eine Schweizer Bank oder Broker hast (der Unterschied erkläre ich dir in diesem Blog), kannst du dich entspannen. Mit dem Ausfüllen der Steuererklärung und dem Formular DA-1 erhältst du die ersten 15% rückerstattet. Die anderen 15% erhältst du erst, wenn die Steuerveranlagung definitiv ist.

Broker im Ausland

Hast du einen Ausländischen Broker, dann wird es komplizierter. Je nach Land sind auch andere Regeln. Als Faustformel kann ich dir sagen, mit dem Formular DA-1 erhältst du mal die ersten 15%, die weiteren musst du dich bei deinem Broker informieren. Dann haben wir noch die Ausnahme.

Bank ist im Ausland und ist Qualified Intermediary

Ein Qualified Intermediary (QI) ist ein IRS (das ist die US Steuerbehörde)-zertifizierter Finanzintermediär für reduzierte Quellensteuersätze. Die wichtigsten Vorteile:

Direkte Steuerreduktion: Sofortige Anwendung des reduzierten Satzes (15% statt 30%)

Einfache Dokumentation: Einmaliges Ausfüllen des W-8BEN Formulars genügt

Obligationen oder Aktien? Diese Frage stellt sich den meisten Anlegern in der Schweiz irgendwann. Ich erkläre dir, was diese Anlageklassen genau sind, wie sie funktionieren, und welche Chancen und Risiken sie mit sich bringen. Ausserdem erhältst du konkrete Empfehlungen (inklusive Empfehlungsliste Obligationen 2025 und Aktien-Tipps) sowie praxisnahe Beispiele. Mein Ziel ist es, dir fundiertes Wissen zu vermitteln und zu zeigen, wie eine professionelle Anlageberatung mit ganzheitlichen Beratungsansatz dich bei deiner Anlagestrategie unterstützen kann.

Was sind Obligationen und Aktien?

Obligationen (auch Anleihen oder Bonds – wie James Bond – genannt) sind festverzinsliche Wertpapiere, mit denen sich beispielsweise Staaten, Kantone oder Unternehmen Geld am Kapitalmarkt leihen. Als Käufer einer Obligation gibst du dem Herausgeber (auch Emittenten genannt) einen Kredit: Du erhältst regelmässige Zinszahlungen (Coupons) und am Ende der Laufzeit den Nominalbetrag, sprich dein Geld, zurück. Eine Obligation ist damit eine Schuldverschreibung – im Gegensatz zur Aktie, die einen Eigentumsanteil an einem Unternehmen darstellt.

Aktien dagegen verbriefen einen Anteil am Grundkapital einer Aktiengesellschaft. Als Aktionär wirst du Miteigentümer des Unternehmens, mit Rechten (z.B. Stimmrecht in der Generalversammlung) und dem Anspruch auf Gewinnbeteiligung (Dividenden), sofern diese ausgeschüttet werden. Der Wert deiner Aktie hängt vom Erfolg des Unternehmens und der Stimmung am Markt ab – er kann steigen (Kursgewinne) oder fallen, und im Extremfall (bei Konkurs) sogar auf null sinken.

Unterschiede im Überblick: Obligationen bedeuten Forderungen (du bist Gläubiger) und bieten fixierte Zinsen; Aktien bedeuten Beteiligung (du bist Eigentümer) und bieten variable Gewinnchancen. Obligationäre haben kein Stimmrecht und erhalten ihr Geld bei Fälligkeit zurück (ausser bei Zahlungsunfähigkeit des Schuldners), während Aktionäre Stimmrechte besitzen und auf eine unbegrenzte Wertsteigerung hoffen, aber auch Verlustrisiken tragen. Dafür werden Aktionäre im Konkursfall zuletzt bedient, Obligationäre dagegen vorrangig. Kurz gesagt: Obligationen = Fremdkapital, Aktien = Eigenkapital.

🤔 Wortabstammung von Obligation

Das Wort „Obligation" stammt aus dem Lateinischen obligatio, was wörtlich „eine Bindung" oder „Verpflichtung" bedeutet. Es leitet sich vom Verb obligare ab, das „anbinden" oder „verpflichten" bedeutet (ob = „zu" + ligare = „binden"). Ursprünglich wurde der Begriff im Römischen Recht verwendet, um ein Schuldverhältnis zwischen zwei Parteien zu beschreiben. Im modernen Kontext bezeichnet eine Obligation ein Wertpapier, das eine Forderung oder Schuld repräsentiert. – Wikipedia –

🤔 Wortabstammung von Aktie

Das Wort "Aktie" stammt vom mittelniederdeutschen axie ("Anspruch") und dem lateinischen actio (Klageanspruch/Handlung). Der Begriff erschien erstmals 1472 in Bremen, wurde durch die Niederländische Ostindien-Kompanie (1603) geprägt und setzte sich im 17. Jahrhundert im deutschsprachigen Raum durch. – Wikipedia –

Chancen und Risiken von Obligationen

Obligationen gelten traditionell als sichere und berechenbare Anlageform. Hier die wichtigsten Chancen und Risiken im Überblick:

Stabile Erträge: Hochwertige Obligationen bieten verlässliche Zinszahlungen und bei Fälligkeit die Rückzahlung des Nominalwerts. Das macht sie planbar und geeignet für Anleger, die regelmässige Erträge wünschen. Bei Emittenten mit erstklassiger Bonität (z.B. der Schweizer Staat) ist das Ausfallsrisiko minimal, allerdings sind dann auch die Zinsen niedrig. Kein bis kleines Risiko entspricht auch keinen Zinsen.

Wenig Volatilität: Obligationenkurse schwanken in der Regel weniger stark als Aktienkurse. In vielen Marktphasen tragen Anleihen zur Portfoliostabilität bei. In den letzten 20 Jahren halfen Obligationen fast immer, Verluste aus Aktien abzufedern, wenn die Börse stark einbrach. (Eine Ausnahme war die jüngste Inflationskrise 2021/22, in der sowohl Aktien als auch Anleihen temporär litten.)

Zinsänderungsrisiko: Steigende Marktzinsen können zu Kursverlusten bei bestehenden Obligationen führen – neue Anleihen werden dann mit höheren Zinsen ausgegeben und machen ältere weniger attraktiv. Umgekehrt steigen die Kurse vorhandener Bonds, wenn das Zinsniveau fällt. Dieses Risiko wird durch die Duration gemessen (Faustregel: je länger die Laufzeit, desto stärker reagiert der Kurs auf Zinsänderungen). Was eine Duration ist, erkläre ich weiter unten.

Kreditrisiko: Bei Unternehmensanleihen besteht das Bonitätsrisiko – verschlechtert sich die Finanzlage oder das Rating des Unternehmens, können die Bond-Kurse fallen oder im schlimmsten Fall zahlt der Schuldner Zins und Tilgung nicht mehr (Ausfallrisiko). Deshalb sollte bei Einzelobligationen auf solide Schuldner (mindestens Investment Grade Rating – AAA bis BBB) geachtet werden. Hochzinsanleihen (High Yield Bonds) locken zwar mit höheren Zinsen, haben aber ein deutlich höheres Ausfallrisiko und eignen sich nur für risikobewusste Anleger in kleiner Beimischung.

Inflationsrisiko: Fixe Zinscoupons können durch Inflation an Kaufkraft verlieren. Wenn die Teuerung hoch ist, sinkt der reale Ertrag von Obligationen – ein Nachteil gegenüber Aktien, die langfristig eher mit der Inflation steigen können. Inflationsindexierte Anleihen bieten hier einen Schutz, sind aber im Schweizer Markt rar.

Zusatz-Tipp: Wer Obligationen bis zur Fälligkeit hält, für den sind zwischenzeitliche Kursschwankungen eigentlich nebensächlich – man bekommt am Ende den Nennwert zurück (sofern es die Firma noch gibt ). Das wirkliche Risiko bei qualitativ hochwertigen Anleihen liegt daher primär in der Inflation und weniger in Kursverlusten, solange man nicht vorzeitig verkaufen muss.

Chancen und Risiken von Aktien

Aktien sind chancenreiche Anlagen, bergen aber auch erhebliche Risiken. Im Folgenden die wichtigsten Chancen und Risiken von Aktien:

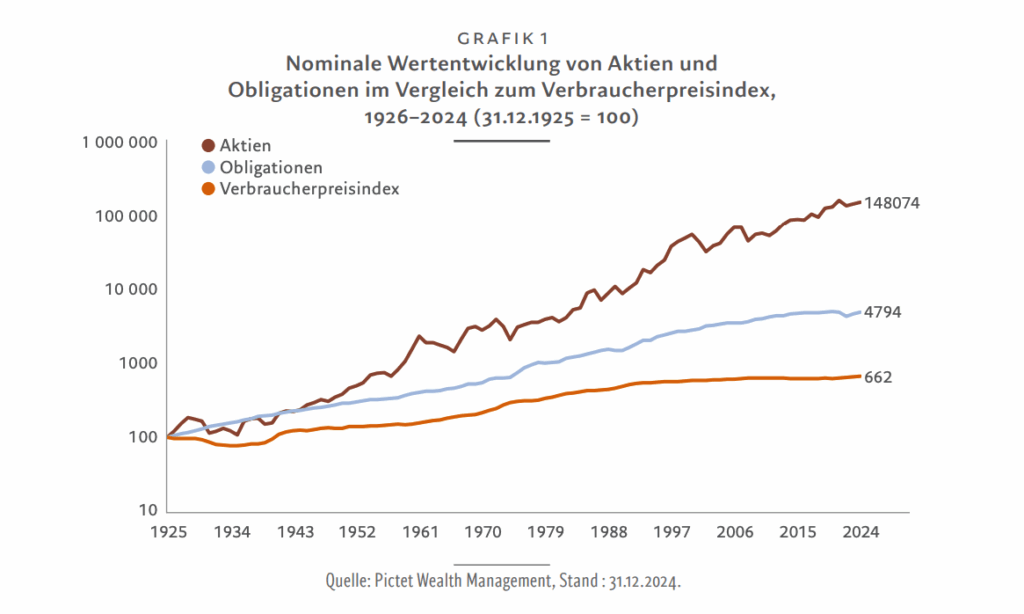

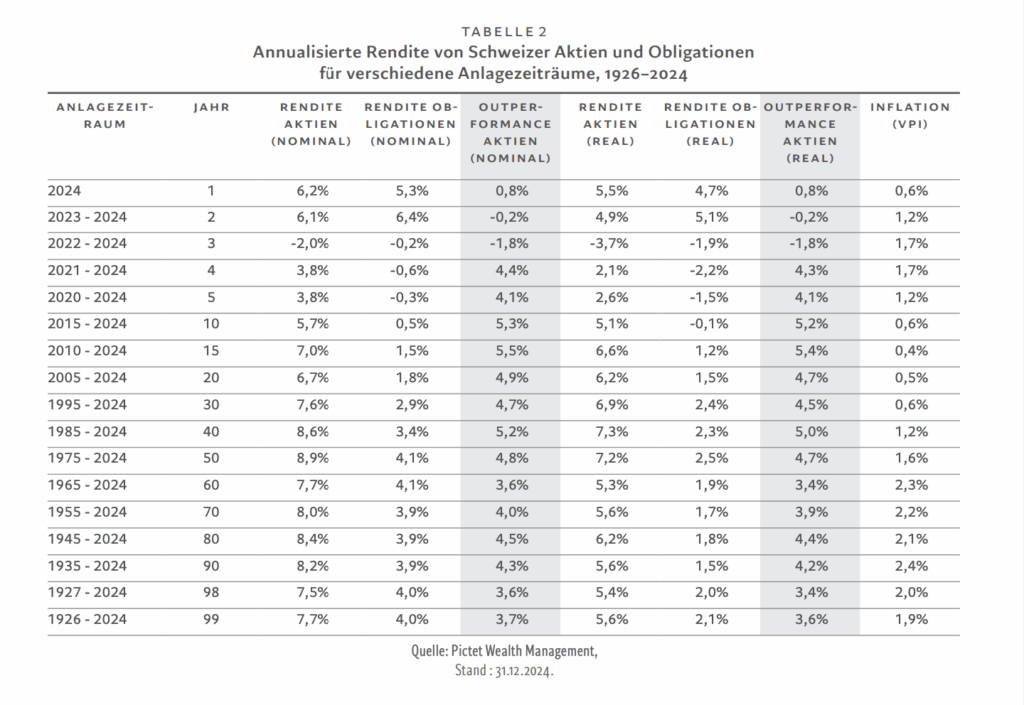

Wachstumspotenzial: Aktien bieten langfristig die höchsten Renditechancen. Sie partizipieren am Unternehmensgewinn und -wachstum. Erfolgreiche Firmen steigern ihren Aktienkurs und schütten Dividenden aus. So konnten breit gestreute Aktienportfolios historisch jährliche Renditen im hohen einstelligen Prozentbereich erzielen – durchschnittlich 2-3x soviel wie Anleihen. Bei längerem Anlagehorizont besteht die Chance, dass Kursgewinne Schwächephasen mehr als ausgleichen.

Dividenden: Viele Schweizer Aktien zahlen regelmässige Dividenden. Beispielsweise bieten etablierte SMI-Konzerne wie Nestlé oder Novartis Dividendenrenditen um 3% jährlich, Versicherungsaktien wie Zurich Insurance Group oder Swiss Re sogar um 4–5%. Diese Ausschüttungen wirken wie ein „Zins“ auf die Aktienanlage und federn Kursschwankungen etwas ab.

Volatilität: Aktienkurse können stark schwanken. Kurzfristig sind auch Verluste von 20–50% (oder mehr) möglich, etwa in Finanzkrisen oder bei unternehmensspezifischen Problemen. Diese hohe Volatilität erfordert Nervenstärke und einen genügend langen Atem, um Abschwünge auszusitzen. Wer etwa 2020 im Corona-Crash oder 2022 bei geopolitischen Krisen investiert war, erlebte drastische Kursrückgänge – allerdings konnten sich die Märkte danach wieder erholen.

Unternehmensrisiko: Als Aktionär trägst du das volle Geschäftsrisiko eines Unternehmens mit. Schlechte Gewinne, Managementfehler, Skandale oder neue Konkurrenten können den Aktienkurs einbrechen lassen. Im Extremfall (Insolvenz) droht der Totalverlust, da Aktionäre im Gegensatz zu Obligationären im Konkursfall zuletzt bedient werden. Eine breite Diversifikation über viele Aktien minimiert das einzelnes Unternehmensrisiko.

Bewertungsrisiko: Aktien können zeitweise überbewertet sein. Ein hohes Kurs-Gewinn-Verhältnis (KGV – ø ca. > 19 je nach Branche) oder andere Kennzahlen können darauf hindeuten, dass viel Zukunftsfantasie im Kurs steckt. Sollten die Erwartungen enttäuscht werden, korrigiert der Kurs nach unten. Umgekehrt können unterbewertete Aktien bei Trendwende plötzlich kräftig steigen. Die richtige Bewertung zu finden, erfordert Erfahrung.

Chancen/Risiken zusammengefasst:Obligationen bieten Stabilität und planbare Zinsen, sind aber langfristig renditeschwächer und durch Zinsänderungen sowie Inflation bedroht. Aktien bieten Wachstum und Inflationsschutz, gehen aber mit hoher Volatilität und Verlustrisiken einher. Eine ausgewogene Anlagestrategie kombiniert idealerweise beide, um Chancen zu nutzen und Risiken zu streuen – dazu später mehr unter Diversifikation.

Für wen eignen sich Obligationen vs. Aktien? (Anlegerprofile)

Je nach Anlegertyp und finanzieller Situation eignet sich ein unterschiedlicher Mix von Aktien und Obligationen. Hier einige typische Profile und Überlegungen:

Konservativer Anleger (sicherheitsorientiert): Du willst vor allem Kapital erhalten und stabile Zinseinnahmen erzielen. Dein Anlagehorizont ist eher kurz- bis mittelfristig, grosse Kursschwankungen möchtest du vermeiden. Für dich sind Obligationen Schweiz in hoher Gewichtung sinnvoll – etwa Schweizer Bundesobligationen (geben aktuell kaum Zins – 0.3-0.5%!) oder erstklassige Unternehmensanleihen (da wird es schon interessanter ;-). Diese bieten planbare Renditen bei minimalem Ausfallrisiko. Ein kleiner Aktienanteil (vielleicht 20–30%) kann beigemischt werden, um etwas Wachstumspotenzial zu haben, aber der Grossteil des Portfolios bleibt in festverzinslichen Anlagen.

Ausgewogener Anleger (mittleres Risiko): Du verfolgst einen Mix aus Sicherheit und Wachstum. Dein Zeithorizont ist mittel- bis langfristig. Eine oft empfohlene Aufteilung für ausgewogene Profile ist ungefähr 50% Aktien und 50% Obligationen, um von beiden Welten zu profitieren. Die Obligationen-Komponente stabilisiert in der Regel das Portfolio und liefert Einkommen, während die Aktien-Komponente für Wachstum sorgt. Dieses Profil passt z.B. zu Anlegern mittleren Alters oder solchen, die für die Pension vorsorgen, aber noch einige Jahre Zeit haben. Auch andere Kombinationen sind sehr interessant und bringen zu einem ausgewogene Anlage, mit geringeren Schwankungen und Risiken. Mehr Infos erhältst du bei meinen Beratungen.

Dynamischer Anleger (risikofreudig): Du hast einen langen Anlagehorizont (10+ Jahre), verfügst über finanzielle Rücklagen und kannst auch grössere Schwankungen aushalten. Dein Fokus liegt klar auf Wertzuwachs. Für dich bietet sich ein hoher Aktienanteil an (z.B. 70–100% Aktien) und nur ein kleiner Teil in Obligationen zur Stabilisierung oder Opportunitätenwahrnehmung. Insbesondere jüngere Anleger oder gut informierte Investoren mit hoher Risikofähigkeit setzen verstärkt auf Aktien, da diese über lange Zeiträume die höheren Renditen abwerfen. Obligationen dienen hier nur als Liquiditätsreserve oder zur Beimischung, etwa in turbulenten Zeiten etwas aufzustocken, um bei Bedarf Aktien nachkaufen zu können.

Natürlich sind dies nur grobe Richtwerte. In der Praxis hängt die ideale Aufteilung von Risikofähigkeit, Risikobereitschaft und Anlagehorizont ab. Ein Finanzberater ermittelt dein persönliches Anlegerprofil und erstellt eine individuelle Vermögensaufteilung (z.B. 80/20, 60/40, 30/70 etc.), die genau zu deinen Zielen passt. Wichtig ist, dass du dich mit der Mischung wohlfühlen kannst und auch in schwierigen Börsenphasen an deiner Strategie festhalten kannst.

Obligationen und Anleihen Schweiz: Marktüberblick

Wie sieht der Schweizer Obligationenmarkt konkret aus? In diesem Abschnitt betrachten wir die wichtigsten Segmente: Staatsanleihen des Bundes (“Eidgenossen”), Unternehmensanleihen und die praktische Seite des Handels (kotierte Anleihen).

Schweizer Staatsobligationen (Eidgenossen): Die Anleihen des Bundes (auch liebevoll „Eidgenossen“ genannt) sind das Sicherste vom Sichersten. Die Schweiz hat AAA-Ratings von allen grossen Ratingagenturen, weshalb Schweizer Staatsanleihen sehr niedrige Coupons aufweisen. In der Vergangenheit lagen die Renditen 10-jähriger Eidgenossen zeitweise sogar im negativen Bereich (Investoren waren bereit, dem Bund Geld zu zahlen, nur um Sicherheit zu haben!). Aktuell, im Jahr 2025, rentieren eidgenössische 10-Jahres-Anleihen wieder leicht positiv – dazu gleich mehr. Bundesobligationen werden hauptsächlich von institutionellen Anlegern gehalten, aber auch Privatanleger können sie kaufen (über Banken oder Börse). Die Zinsen sind zwar gering, aber Ausfallrisiko und Schwankungen praktisch null, was diese Obligationen in der Schweiz zum Grundbaustein für konservative Portfolios macht. Typischerweise werden neue Bundesanleihen vom Bund via Auktion emittiert und anschliessend an der Börse gehandelt.

Unternehmensanleihen (Corporate Bonds): Neben dem Staat begeben auch viele Firmen Obligationen in Schweizer Franken. Darunter finden sich sowohl Schweizer Unternehmen (z.B. Grosskonzerne, Banken, Versicherer) als auch ausländische Unternehmen, die in CHF denominierte Anleihen begeben. Solche CHF-Unternehmensanleihen bieten meist etwas höhere Zinsen als Eidgenossen, entsprechend dem höheren Risiko gegenüber dem Staat. Beispiel: Eine CHF-Anleihe der BAT International Finance plc (BBB+ Rating) mit Laufzeit bis 2026 bietet etwa 0,7% Rendite – deutlich höher als gleichlaufende Staatsanleihen (~0,5%), aber eben mit Unternehmensrisiko. Erstklassige Schweizer Firmen mit AA-Rating liegen mit ihren Anleihen oft nur wenig über Staatsniveau (z.B. 0,5–1% Rendite). Für höhere Renditen müssen Anleger zu niedrigeren Ratings greifen (BBB oder tiefer) – hier steigen Zinsen auf 1–2%, jedoch mit dem Risiko eines Bonitätsverlusts. Insgesamt ist der Anleihenmarkt Schweiz durch die stabile Wirtschaft und Währung geprägt: Ausfälle sind selten, aber die Kehrseite sind eben recht tiefe Renditen. Anleihen von Top-Adressen wie Nestlé, Novartis oder der Zürich Versicherung sind begehrt und daher nicht hoch verzinst. Wer mehr Ertrag will, kann auf Nachranganleihen oder Hybridanleihen von Banken/Versicherern schauen, die etwas höhere Coupons bieten – aber Vorsicht: im Ernstfall können diese ausfallen oder zumindest Couponzahlungen aussetzen.

Kotierte Anleihen & Handel: Die meisten gängigen Obligationen sind an der Schweizer Börse (SIX) kotiert und können über jede Bank oder jeden Online-Broker gehandelt werden. Die Kursstellung erfolgt in Prozent des Nominals (100% = Pari). Bei Kauf/Verkauf über die Börse ist zu beachten, dass Stückzinsen anfallen: Der Marchzins (in der Schweiz gebräuchlicher Begriff für Stückzinsen) wird dem Verkäufer bezahlt und vom Käufer zusätzlich zum Kurswert entrichtet. Mehr dazu gleich im nächsten Abschnitt. Für Privatanleger, die nur kleine Beträge investieren wollen, sind zudem Fonds oder ETFs auf Schweizer Obligationen interessant – damit erhält man mit einem einzigen Investment gleich ein ganzes Bündel an Anleihen und reduziert das Klumpenrisiko. Alternativ gibt es Kassenobligationen (von Schweizer Banken herausgegebene festverzinsliche Anlagen), die jedoch oft längere Laufzeiten und weniger Handelbarkeit aufweisen. In jedem Falle gilt: Der Schweizer Obligationenmarkt bietet vom ultrakonservativen Eidgenossen bis zur Nachranganleihe alles – die Auswahl der richtigen Papiere erfordert aber Sorgfalt und Marktkenntnis. Eine Empfehlungsliste Obligationen von Experten kann hier sehr hilfreich sein.

Alternative Obligationen – Spezialformen mit eigenen Chancen und Risiken

Neben klassischen Anleihen gibt es noch einige Spezialformen von Obligationen, die besondere Merkmale und Renditechancen bieten. Diese sollten aber unbedingt mit einem spezialisierten Anlageberater besprochen werden:

Zerobonds (Nullkuponanleihen): Diese Anleihen zahlen keine jährlichen Zinsen. Stattdessen wird die Obligation unter pari (unter 100%) emittiert und bei Fälligkeit zu 100% zurückbezahlt. Der Ertrag entsteht durch die Differenz zwischen Kauf- und Rückzahlungskurs. Vorteil: keine Wiederanlageproblematik. Steuerlich in der Schweiz interessant, da der Gewinn als steuerfreier Kapitalgewinn gilt.

Pfandbriefe: Eine Schweizer Besonderheit mit erstklassiger Sicherheit. Diese werden von den Pfandbriefzentralen der Kantonalbanken und anderen Banken ausgegeben und sind durch Hypotheken besichert. Die Renditen liegen meist knapp über Staatsanleihen, bei sehr hoher Sicherheit.

Kantonsobligationen: Von den Schweizer Kantonen ausgegebene Anleihen. Sie bieten meist etwas höhere Renditen als Bundesobligationen bei immer noch sehr guter Bonität. Die genauen Konditionen variieren je nach Finanzkraft des Kantons.

Catastrophe Bonds (Cat Bonds): Eine spezielle Form von Anleihen, bei denen die Rückzahlung von Naturkatastrophen abhängt. Bieten oft höhere Renditen, aber mit dem Risiko des Totalverlusts bei Eintritt bestimmter Ereignisse. Nur für sehr erfahrene Anleger und mit professioneller Beratung geeignet!

Wandelanleihen (Convertible Bonds): Diese Anleihen können unter bestimmten Bedingungen in Aktien des emittierenden Unternehmens umgewandelt werden. Sie bieten die Sicherheit einer Anleihe plus die Chance auf Kursgewinne bei steigenden Aktienkursen.

Nachranganleihen (Subordinated Bonds): Diese Anleihen sind im Insolvenzfall anderen Verbindlichkeiten nachgeordnet. Sie bieten höhere Zinsen, tragen aber auch ein höheres Risiko. Besonders bei Banken und Versicherungen häufig.

Inflationsgeschützte Anleihen (Inflation-linked Bonds): Die Zinszahlungen und der Rückzahlungsbetrag werden an die Inflation angepasst. Bieten Schutz vor Kaufkraftverlust, aber meist mit niedrigeren Basiszinsen.

Green Bonds: Anleihen, deren Erlöse ausschliesslich in umweltfreundliche Projekte fliessen. Werden von Unternehmen, Staaten oder supranationalen Organisationen ausgegeben und gewinnen zunehmend an Bedeutung.

Diese Spezialformen erfordern besonderes Know-how und eine genaue Analyse der individuellen Risiken. Empfehlung: Lass dichvon einem spezialisierten Anlageberater zu diesen Instrumenten beraten. Er kann die Eignung für dein Portfolio prüfen und die steuerlichen Aspekte berücksichtigen.

Marchzins – was ist das und warum ist er wichtig?

Der Marchzins (auch Stückzins genannt) ist ein wichtiger Begriff beim Handel mit Obligationen. Er bezeichnet den aufgelaufenen Zins zwischen zwei Zinsterminen, den der Käufer einer Anleihe dem Verkäufer zahlen muss. Hintergrund: Anleihen zahlen Zinsen meist jährlich (manchmal halbjährlich). Wenn Sie eine Anleihe zwischen diesen Zinszahlungsterminen kaufen, hat der Verkäufer für die seit dem letzten Termin verstrichene Zeit Anspruch auf die anteiligen Zinsen – diese stecken im Kurs drin. Praktisch läuft es so ab: Der Käufer zahlt den Börsenkursplus den aufgelaufenen Marchzins; am nächsten Kupontermin erhält der Käufer dann die volle Zinszahlung vom Emittenten. Unterm Strich bekommt so jeder den Zins für die Zeit, in der er die Anleihe gehalten hat.

Warum ist das nun wichtig? Zwei Gründe: Liquidität und Steuern. Erstens muss man wissen, dass beim Kauf einer Obligation unterjährig zusätzliche Kosten durch den Marchzins entstehen – dieser Betrag fliesst aber nicht an den Broker, sondern an den Vorbesitzer. Beim Verkauf erhält man den Marchzins entsprechend gutgeschrieben. Zweitens (und vor allem) gibt es in der Schweiz einen Steuereffekt: Zinsen aus Obligationen sind beim Privatkunden einkommenssteuerpflichtig, Kapitalgewinne dagegen steuerfrei. Der Marchzins wird steuerlich wie ein Teil des Kurswerts behandelt. Verkaufst du eine Anleihe kurz vor dem Zinstermin, bleibt der Marchzins (der im Verkaufskurs enthalten ist) für dich steuerfrei. Umgekehrt sollte man aus Steuergründen vermeiden, kurz vor dem Kupontermin eine Obligation zu kaufen – man würde dem Verkäufer den steuerfreien Marchzins zahlen und kurz danach selbst eine voll steuerpflichtige Zinsgutschrift erhalten. Dieses Phänomen nennt man auch die Marchzinsfalle: Der Käufer zahlt quasi dem Verkäufer einen steuerfreien Gewinn und bekommt selbst einen steuerpflichtigen Ertrag. Daher unser Tipp: Wenn möglich, achte beim Timing deines Obligationenkaufs darauf, ob demnächst ein Zinstermin ansteht. Ist es sehr kurz vorher, kann es vorteilhaft sein, bis nach dem Coupontermin zu warten (der Kurs der Anleihe wird nach dem Zinstermin nämlich um etwa den Kupon fallen – “ex Coupon” handeln – und man spart sich den Marchzins).

In Kurz: Marchzins ist der zwischenzeitlich aufgelaufene Zins. Für die Rendite macht es langfristig keinen Unterschied, da sich Kurs und Zinszahlung ausgleichen. Aber steuerlich lässt sich durch geschicktes Nutzen oder Meiden des Marchzinses ein kleiner Vorteil erzielen. Bei grösseren Beträgen oder vielen Anleihen im Depot lohnt es sich, diese Effekte mit deinem Finanzberater zu besprechen und gegebenenfalls in der Strategie zu berücksichtigen.

Rendite auf Verfall vs. aktuelle Zinszahlungen

Beim Vergleich von Obligationen stösst du häufig auf den Begriff Rendite auf Verfall (auch Verfallrendite oder Yield to Maturity, YTM genannt). Was bedeutet das und wie unterscheidet es sich vom aktuellen Zinscoupon?

Die Rendite auf Verfall gibt an, wie hoch die jährliche Gesamtrendite einer Obligation ist, wenn sie bis zur Fälligkeit gehalten wird. Einfach gesagt beinhaltet die Verfallrendite alle Erträge: die laufenden Zinszahlungen und den Effekt, dass die Anleihe am Ende zu 100% zurückgezahlt wird. Liegt der aktuelle Kurs unter 100%, erzielt man zusätzlich einen Kapitalgewinn bis zur Fälligkeit (der die Rendite erhöht). Liegt der Kurs über 100%, ergibt sich bis Fälligkeit ein Kapitalverlust (der die Rendite vermindert). Die Rendite auf Verfall ist also ein umfassenderer Massstab als der blosse Coupon.

Beispiel: Eine Obligation hat einen Coupon von 1% und läuft noch 5 Jahre. Wenn ihr Kurs genau 100% beträgt, ist die Rendite auf Verfall = 1% (man bekommt ja genau den Coupon als Ertrag). Steht die Anleihe aber z.B. bei 95%, dann ist die effektive Rendite höher: Man erhält 1% Zins pro Jahr plus am Ende 5% Kursgewinn (von 95 auf 100). Die Rendite auf Verfall läge in diesem Fall etwa bei ~2% p.a. umgerechnet. Umgekehrt, stünde der Kurs bei 105%, wäre die Verfallrendite unter 1%, da man zwar 1% Zins bekommt, aber bis Laufzeitende 5% an Kursverlust hinnehmen muss.

Aktuelle Zinszahlungen (Couponrendite): Damit ist meist die laufende Verzinsung gemeint, also Coupon geteilt durch aktuellen Kurs. Im obigen Beispiel wäre das bei Kurs 95%: 1%/95% ≈ 1,05% laufende Zinsrendite. Diese Kennzahl berücksichtigt aber nicht den Effekt der Rückzahlung zu pari und eignet sich daher nur für einen groben Vergleich der Einkommenskomponente. Wirklich entscheidend für Anleger ist die Rendite auf Verfall, denn sie zeigt den Gesamtertrag an, den man erwarten kann.

Warum ist das wichtig? Gerade bei unterschiedlichen Kupons und Kursen ermöglicht erst die Verfallrendite einen fairen Vergleich. Eine Anleihe mit hohem Coupon, die aber weit über Pari notiert, kann am Ende weniger Rendite bringen als eine niedrig verzinste Anleihe unter Pari. Anleihen mit gleicher Verfallrendite werfen (sofern kein Ausfall) für den Haltedauern-Investor den gleichen Ertrag ab, egal ob der Coupon hoch oder niedrig ist. Die Verfallrendite berücksichtigt auch den Marchzins und Wiederanlageeffekte (unter der Annahme, man könne die Kupons zum gleichen Zinssatz reinvestieren). Beachte: Die ausgewiesene Rendite auf Verfall geht von einer Hold-to-Maturity-Strategie aus. Verkaufst du vorher, kann deine tatsächliche Rendite abweichen, je nach dann geltendem Kurs.

Für Investoren heisst das: Achten bei Obligationen weniger auf den Coupon und mehr auf die Rendite auf Verfall. Letztere spiegelt den effektiven Ertrag wider. In den Kurslisten und Empfehlungstabellen (z.B. von Banken) wird daher i.d.R. die Verfallrendite angegeben. Natürlich solltest du auch Bonität und Laufzeit im Blick haben – eine höhere YTM geht meist mit höherem Risiko oder längerer Bindung einher.

Schweizer Staatsanleihen 10 Jahre – aktuelle Zinsen, Trends und Kaufmöglichkeiten

Aktuelle Zinsen: Werfen wir einen gezielten Blick auf die 10-jährigen Schweizer Staatsanleihen (den vielbeachteten Richtwert im Obligationenmarkt). Anfang 2025 liegen die Zinsen (Renditen) dieser Schweizer Staatsanleihen etwa bei 0,3–0,5% pro Jahr. Konkret betrug die Rendite der 10-jährigen Eidgenossenschaft am 1. April 2025 rund 0,458%. Das ist eine bemerkenswerte Entwicklung, wenn man bedenkt, dass vor einigen Jahren die Rendite noch im negativen Bereich lag. Zum Vergleich: In der Eurozone rentiert eine 10-jährige deutsche Bundesanleihe aktuell um ca. 2,7%, in den USA eine gleichlange Treasury sogar um ~3,8–4,0%. Die Schweiz bleibt also ein Niedrigzinsland – ein Spiegelbild der stabilen Schweizer Wirtschaft, niedrigen Inflation und starken Währung.

Trend: Im Verlauf der letzten Jahre sahen wir bei Schweizer Staatsanleihen einen Zinsanstieg von deutlich unter 0% zurück in den positiven Bereich. 2022 stiegen im Zuge globaler Inflation die Renditen rasch an und überschritten die Nulllinie. Anfang 2023/2024 lag die 10J-Rendite zeitweise um 0,6%, ging dann aber im Laufe von 2024 auf ca. 0,3% zurück. Nun, 2025, pendeln die Renditen um ~0,5%. Die Markterwartung laut Prognosen ist, dass die Rendite vorerst in diesem niedrigen positiven Korridor verbleibt. Gründe: Die Inflation in der Schweiz ist moderat (Verbraucherpreise +0,3% Feb. 2025), und die SNB hat nach ihren Zinserhöhungen den Leitzins auf derzeit 0,25% gesenkt. Einige Marktbeobachter rechnen bei weiteren Konjunkturabschwächungen sogar mit der Rückkehr zu Null- oder Negativzinsen bis Ende des Jahrzehnts – sicher ist das aber nicht. Für Anleger bedeuten diese Trends: Schweizer Staatsanleihen werden wohl weiterhin sehr niedrige Renditen bieten. Sie dienen primär der Sicherheit, weniger der Rendite-Maximierung. Sollten globale Zinsen wieder fallen (etwa bei Rezessionsgefahr), könnten Eidgenossen-Kurse steigen (Renditen sinken Richtung 0%). Umgekehrt ist bei überraschend starker Inflation auch ein Anstieg auf 1%+ denkbar, was Kursverluste bedeuten würde. Insgesamt erscheint das Potenzial aber begrenzt – „Eidgenossen“ bleiben ein Stabilitätsanker mit bescheidenem Zins.

Kaufmöglichkeiten: Wie kann man als Privatanleger Schweizer Staatsanleihen kaufen? Direkt vom Bund erwerben meistens nur Banken/Grossanleger bei Neuemissionen (Auktionen). Als Privatanleger kauft man am Sekundärmarkt, sprich über die Börse oder die Hausbank. Jede Schweizer Staatsanleihe hat eine Valorennummer/ISIN und kann ähnlich wie eine Aktie gehandelt werden. Die Stückelungen sind oft 5’000 CHF oder 1’000 CHF, sodass der Mindestbetrag überschaubar ist. Die Kurse der gängigen Laufzeiten werden täglich veröffentlicht (z.B. in Wirtschaftszeitungen oder Online-Finanzportalen). Wenn du konkret z.B. eine 10-jährige Bundesobligation erwerben möchtest, kannst du deiner Bank einen entsprechenden Auftrag geben (Kauf z.B. von Swiss Gov 0.5% 2032 etc.). Zu beachten sind neben dem Preis auch hier Marchzinsen (bei Kauf zwischen Couponterminen). Eine alternative Möglichkeit für Privatanleger sind ETF oder Fonds auf Schweizer Staatsanleihen. Diese kaufen einen Korb verschiedener Laufzeiten; Beispiele sind Fonds von iShares, UBS etc., die einen Schweizer Staatsanleihenindex nachbilden. Damit erhältst du mit einem Trade ein ganzes Bündel Eidgenossen. Der Nachteil sind kleine Verwaltungsgebühren und die Tatsache, dass der Fonds ständig rolliert (also kein definiertes Laufzeitende hat). Wer gezielt eine bestimmte Laufzeit halten will, nimmt eher die Einzelanleihe; wer bequem und breit gestreut investieren will, greift zum Fonds. Für Neukunden einer Finanzberatung kann es sinnvoll sein, erst einmal über Fonds eine Position in Staatsanleihen aufzubauen. Dein Berater kann dann immer noch im passenden Moment auf Einzelanleihen umschichten, wenn es Opportunitäten Gelegenheiten gibt (z.B. Neuemissionen mit etwas höherem Kupon) und das Depot genug diversifiziert ist. Generell gilt: Schweizer Staatsanleihen kauft man nicht für die Rendite, sondern für die Sicherheit.

Wichtige Kennzahlen für Obligationen und Aktien verstehen

Sowohl bei Obligationen als auch bei Aktien gibt es einige Kennzahlen, die dir helfen, die Attraktivität einer Anlage einzuschätzen. Hier ein Überblick der wichtigsten Kennziffern und wie man sie interpretiert:

Kennzahlen bei Obligationen

Coupon (Nominalzins): Dies ist der feste Zinssatz, den die Anleihe pro Jahr auf den Nominalwert zahlt (z.B. 1.5% p.a.). Der Coupon bestimmt die Höhe der Zinszahlung, sagt aber alleine wenig über die Güte der Anlage aus – wichtig ist der Coupon v.a. in Relation zum aktuellen Kurs (siehe „laufende Rendite“).

Rendite auf Verfall (YTM): Wie oben ausführlich erläutert, die effektive jährliche Rendite, falls man die Obligation bis zur Fälligkeit hält. Sie berücksichtigt Couponzahlungen und den Kursgewinn/-verlust bis zur Rückzahlung. Diese Kennzahl ist zentral, um Anleihen miteinander zu vergleichen. Sie wird in Prozent p.a. angegeben. Ein Blick auf die YTM zeigt z.B., dass eine 10-jährige Unternehmensanleihe A 1.2% Rendite bringt, während eine 5-jährige Staatsanleihe B 0.4% bringt – trotz eventuell höherem Coupon von B.

Rating: Die grossen Ratingagenturen (S&P, Moody’s, Fitch) vergeben Ratings zur Bonität des Emittenten. Von AAA (höchste Qualität) über AA, A, BBB (noch Investment Grade) bis hin zu BB und darunter (High Yield/Junk). Das Rating beeinflusst direkt die verlangte Rendite: Je schlechter das Rating, desto höher der Zins als Risikoprämie. Achte auf das Rating einer Obligation – alles im Investment Grade (AAA bis BBB-) gilt als relativ sicher, darunter wird es spekulativ.

Duration: Die Duration misst die Zinsempfindlichkeit einer Anleihe. Sie gibt näherungsweise an, um wieviel Prozent der Kurs fällt, wenn das Zinsniveau um 1% steigt (und umgekehrt). Lange Laufzeiten = hohe Duration = starkes Reagieren auf Zinsänderungen. Kurze Laufzeiten = niedrige Duration = relativ stabile Kurse selbst bei Zinsänderungen. Für Anleger bedeutet das: Wenn du steigende Zinsen erwartest, solltest du Anleihen mit kurzer Duration halten (z.B. via kurzlaufende Bonds oder Flexibilisierung). Bei fallenden Zinsen hingegen bringen langfristige Bonds Kursgewinne.

Stückzinsen/Marchzins: Wie zuvor beschrieben, der aufgelaufene Zins seit letztem Kupontermin, den der Käufer zusätzlich zahlt bzw. der Verkäufer erhält. Diese Grösse ist wichtig bei der Abrechnung, fliesst aber nicht in die Berechnung der Rendite auf Verfall ein (sie wird dort bereits berücksichtigt). Für die Steuer und Cashflow-Planung ist sie dennoch relevant (siehe Abschnitt Marchzins oben).

Konvexität: Für sehr fortgeschrittene Anleger – dies misst die Nicht-Linearität der Kursreaktion auf Zinsänderungen (eine Ergänzung zur Duration). Konvexität spielt im normalen Anlagealltag selten eine Rolle, es sei denn, man handelt grosse Anleihebestände oder exotische Bonds.

Kennzahlen bei Aktien

Kurs-Gewinn-Verhältnis (KGV): Das KGV ist die wohl bekannteste Aktienkennzahl. Es berechnet sich als Aktienkurs geteilt durch den jährlichen Gewinn pro Aktie. Beispiel: Firma X hat 5 CHF Gewinn/Aktie, und die Aktie kostet 100 CHF, dann ist KGV = 20. Das KGV sagt aus, das das Unternehmen mit dem 20-fachen seines Jahresgewinns bewertet ist. Ein hohes KGV (z.B. > 25) kann bedeuten, dass Anleger hohe Wachstumserwartungen haben (oder die Aktie überteuert ist). Ein niedriges KGV (< 10) kann auf Unterbewertung hindeuten (oder auf Probleme, die den Gewinn schmälern könnten). In der Schweiz schwankte das KGV des Gesamtmarkts (SMI) in den letzten Jahren meist zwischen ca. 15 und 20. Man vergleicht KGVs gern innerhalb derselben Branche. Achtung: KGV bezieht sich oft auf erwartete zukünftige Gewinne (Forward-KGV). Als Anleger solltest du KGVs also nicht isoliert betrachten, aber sie geben einen guten ersten Eindruck zur Bewertung einer Aktie.

Dividendenrendite: Dies ist die jährliche Dividende pro Aktie geteilt durch den Aktienkurs, in %. Beispiel: Aktie Y schüttet 3 CHF Dividende aus, aktueller Kurs 100 CHF, ergibt 3% Dividendenrendite. Für viele Schweizer Aktien (v.a. Blue Chips) ist die Dividendenrendite eine wichtige Kennzahl, da etliche Unternehmen traditionell hohe Dividenden zahlen. Renditen von 2–4% sind bei Grosskonzernen nicht ungewöhnlich, manche Titel (v.a. Versicherungen, Telekom) liegen auch bei 5%+. Eine hohe Dividendenrendite kann attraktiv sein als „Zusatzertrag“, allerdings sollte man prüfen, ob die Dividende nachhaltig erwirtschaftet wird (Stichwort Payout Ratio: Verhältnis Dividende zu Gewinn). Sehr hohe Dividendenrenditen können auch ein Warnsignal sein, wenn der Kurs stark gefallen ist (Markt erwartet evtl. Kürzung der Dividende).

Volatilität / Beta: Die Volatilität misst die Schwankungsintensität eines Aktienkurses. Oft wird das Beta angegeben – es zeigt, wie stark die Aktie im Vergleich zum Gesamtmarkt schwankt. Beta 1 bedeutet gleiche Schwankung wie der Markt, Beta 1.2 heisst 20% volatilier als der Markt, Beta 0.8 heisst weniger volatil. Defensive Schweizer Aktien (z.B. Nestlé) haben oft Beta < 1, zyklische Werte oder Finanzwerte eher > 1. Für Anleger, die nicht so viel Risiko mögen, können niedrige Beta-Werte interessant sein. Allerdings gehen niedrig volatile Aktien nicht unbedingt immer hoch – Beta sagt nur etwas über die Historie, nicht die Zukunft. Dennoch: Ein Portfolio mit z.B. lauter hochvolatilen Nebenwerten wird nervenaufreibender sein als eines mit soliden Standardwerten.

Marktkapitalisierung: Das ist der Börsenwert eines Unternehmens (Aktienkurs * Anzahl Aktien). Swiss Market Index (SMI) umfasst z.B. die grössten 20 Schweizer Firmen, angeführt von Nestlé (~CHF 300 Mrd. Marktkap.). Marktkapitalisierung ist weniger eine Kennzahl zur Bewertung, aber wichtig für die Einordnung: Large Caps (grosse Konzerne) sind meist stabiler, Small Caps können stärker wachsen, sind aber oft riskanter und weniger liquide.

Eigenkapitalrendite, Gewinnwachstum, Margen: Dies sind fundamentalere Kennzahlen. Für einen detaillierten Aktienvergleich schaut man auch auf die Eigenkapitalrendite (Gewinn/Eigenkapital), erwartetes Gewinnwachstum (% p.a.), Gewinnmargen etc. Diese liegen jedoch schon im Bereich tieferer Analyse. Für die meisten Anleger reichen zunächst KGV und Dividendenrendite, ergänzt um qualitative Einschätzung, um ein Gefühl für eine Aktie zu bekommen.

Lerne die zentralen Kennzahlen zu lesen – bei Obligationen vor allem Rendite auf Verfall, Rating und Duration; bei Aktien insbesondere KGV und Dividendenrendite. Diese Zahlen helfen, informierte Entscheidungen zu treffen. Ein Finanzberater kann dich schulen, diese Indikatoren richtig zu interpretieren, oder dir Übersichten zur Verfügung stellen, in denen die wichtigsten Kennzahlen deiner Anlagen aufgelistet sind. So behältst du stets den Überblick.

Im Jahr 2025 ist das Zinsumfeld im Schweizer Franken zwar immer noch tief, aber deutlich attraktiver als noch vor einigen Jahren. Hier eine Empfehlungsliste von Obligationen (bzw. Anleihe-Kategorien), die für Schweizer Anleger aktuell interessant sein könnten. Diese Liste soll als Anregung dienen – für eine persönlich zugeschnittene Empfehlung solltest du jedoch eine individuelle Beratung in Anspruch nehmen, da die Eignung je nach Portfolio und Zielen variiert.

Schweizer Staatsanleihen (Eidgenossen): Für maximale Sicherheit empfehlen wir nach wie vor, einen Teil des Portfolios in eidgenössische Bundesobligationen zu halten. Beispielsweise ist die Schweizer Staatsanleihe 2033 (10-jährige Laufzeit) mit rund 0,5% Rendite auf Verfall eine Option. Auch wenn 0,5% p.a. niedrig erscheinen – als risikoloser Baustein sind Eidgenossen unschlagbar. Sie bieten Liquidität und Stabilität, was gerade in turbulenten Börsenzeiten Gold wert ist. Unsere Empfehlung: Beimischen je nach Risikoprofil 10–30% in Eidgenossen. Kaufen kann man diese entweder direkt (Einzeltitel) oder bequem über einen Staatsanleihen-ETF Schweiz. Beispiel für Einzeltitel: 0.5% Anleihe Schweiz 2025–2035 (fiktives Beispiel) oder tatsächliche ausstehende Anleihen wie die 0.25% Bundesobligation bis 2031. Für konkrete Emissionen beraten ich dich gern.

Erstklassige Unternehmensanleihen (CHF Investment Grade): Wer etwas mehr Rendite möchte, kann auf Schweizer-Franken-Unternehmensanleihen mit hoher Bonität setzen. 2025 finden sich z.B. Anleihen von Swisscom, Nestlé, Roche, UBS etc. mit Restlaufzeiten von 3–8 Jahren, die Verfallrenditen um 0,7–1,0% bieten. Ein Beispiel: 1.0% Novartis-Anleihe 2020–2027 könnte knapp 0,8% YTM bringen, oder 0,3% UBS-Anleihe 2021–2026 ähnlich um 0,6–0,7%. Diese Papiere sind sehr solide (Rating A oder höher) und eignen sich, um das Portfolio zu diversifizieren. Empfehlung: Stell eine kleine Auswahl solcher Corporate Bonds zusammen – z.B. je einen aus verschiedenen Sektoren (Bank, Pharma, Konsum, Versicherung), um Klumpenrisiken zu reduzieren. Alternativ gibt es CHF-Obligationenfonds, die das bereits erledigen. Vorteil eines eigenen kleinen Bond-Portfolios: Sie können gezielt Laufzeiten staffeln (Stichwort Laddering: z.B. ein Bond 2025, einer 2027, einer 2030 etc., um Zinsänderungsrisiko zu verteilen). Lass dich unbedingt beraten, wenn du dir nicht 100% genau weisst, was du machst. Es ist keine konkrete Empfehlung, eher Inspirationen für dich.

Inflationsgeschützte Anleihen (Linker): In CHF gibt es leider keine eigenen inflationsindexierten Staatsanleihen. Wer aber Sorge vor steigender Inflation hat, könnte über inflationsgeschützte Anleihen in EUR oder USD nachdenken, währungsgesichert auf CHF. Es gibt Fonds, die z.B. in inflationsindexierte deutsche/US-Anleihen investieren und das Währungsrisiko auf CHF hedgen. Diese liefern in einem echten Inflationsszenario deutlich bessere Realrenditen. Nachteil: Aktuell bei niedriger Inflation rentieren sie mager (teilweise sogar negative Realrendite). Als kleine Beimischung (max. 5–10%) können sie aber als Versicherung gegen plötzliche Teuerung dienen.

High-Yield- und Schwellenländer-Anleihen: Für risikofreudige Anleger kommen auch Hochzinsanleihen in Frage – sei es von niedriger gerateten Unternehmen oder Schwellenländer-Staatsanleihen (EM-Bonds). Diese können Renditen von 5–7% und mehr abwerfen. Allerdings raten wir zu Vorsicht: Diese Papiere haben deutlich höhere Ausfallsrisiken und reagieren stark auf Konjunkturumschwünge. Falls man solche Anleihen halten will, dann nur breit gestreut über einen Fonds/ETF und in kleiner Beimischung (z.B. 5% des Portfolios). Ein globaler High-Yield-Bond-ETF (möglichst währungsgesichert) könnte hier die beste Wahl sein – so verteilt sich das Emittentenrisiko. Für Anleger mit reinem CHF-Fokus gibt es auch ein paar CHF-Hochzinsanleihen, oft von kleineren Schweizer Firmen oder Fremdwährungsanleihen, die in CHF begeben wurden (sog. CHF-Global Bonds). Deren Renditen liegen vielleicht bei 2–3% für BB-Ratings. Diese können interessant sein, wenn man keine Fremdwährungsrisiken will, aber etwas mehr Ertrag als mit AAA-Bonds. Auch hier gilt: Know-How ist nötig. Unsere Empfehlung: High Yield nur mit kompetenter Beratung beimischen, wenn es zu deiner Risikostrategie passt.

Kassenobligationen / Pfandbriefe: Nicht zu vergessen sind Kassenobligationen (festverzinsliche Bankanlagen) und Pfandbriefanleihen (besichert durch Hypothekenportfolios). Kassenobligationen grosser Kantonalbanken bieten 2025 je nach Laufzeit (2–10 Jahre) etwa 1–2% Zins p.a. Dein Geld ist dabei bei der Bank fest angelegt (kein Börsenhandel, aber Einlegerschutz bis 100k CHF greift). Pfandbriefe, die von zwei Pfandbriefinstituten in der Schweiz emittiert werden, finanzieren Hypotheken und gelten ebenfalls als extrem sicher. Sie rentieren oft minimal über Bundesanleihen. Für Privatanleger sind diese Instrumente weniger bekannt, aber ein Baustein für absolute Sicherheit. Allerdings sind die Liquidität und Flexibilität geringer (Kassenobli kann man nur schwer vorzeitig auflösen). Diese kommen eher infrage, wenn man genau weiss, dass man einen Betrag X für Y Jahre nicht braucht und sicher anlegen will. In einem Beratungsgespräch lassen sich solche Optionen durchspielen – manchmal kann eine Kassenobligation einer Obligation mit ähnlicher Laufzeit durchaus vorgezogen werden, wenn der Zins passt und man die Einfachheit schätzt.

Hinweis: Die genannten Beispiele dienen der Illustration des Marktangebots in 2025. Vor einem Kauf sollte stets die aktuelle Marktlage und die individuelle Situation geprüft werden. Lass dich von einem professionellen Anlagespezialisten beraten. Dieser stellt die ein entsprechende Portfolio zusammen, dass nach eigenen Wünschen ein optimales Risko-Rendite Profil aufweist und zu deiner Gesamtsituation passt.

Aktien: Empfehlungen für 2025 in der Schweiz

Auch im Aktienbereich möchten wir einige Empfehlungen und Beispiele geben, die 2025 für Schweizer Anleger interessant sind. Hierbei geht es nicht um spekulative Tipps, sondern um eine strategische Auswahl, die zu einem soliden, diversifizierten Aktienportfolio beitragen kann.

Schweizer Blue-Chip-Aktien (SMI-Titel): Die 20 SMI-Aktien sind das Rückgrat des hiesigen Aktienmarktes. Wir empfehlen, dass Schweizer Anleger diese Schlüsselunternehmen im Blick haben. Besonders attraktiv sind die defensiven Qualitätstitel mit kontinuierlichen Dividenden. Nestlé (Nahrungsmittel), Roche oder Novartis (Pharma) sind etwa Weltmarktführer in ihren Branchen und haben sich über Jahrzehnte bewährt. Sie liefern stabile Erträge und Dividenden um 2–3%.Diese 3 Firmen machen bereits etwa 25% des Schweizer BIP aus. Diese Titel eignen sich als Basis-Investments, da sie auch in schwierigeren Zeiten relativ robust bleiben (Beta < 1, also geringere Schwankungen). Unsere Empfehlung: Core-Positionen in 5–10 grossen Schweizer Blue Chips (SMI Titel) aufbauen, insbesondere wenn man als Schweizer Anleger geringere Währungensschwankungen möchte. Die Gewichtung kann nach Marktkapitalisierung oder eigenen Präferenzen erfolgen. Beachte aber, dass der SMI stark konzentriert ist (Nestlé, Roche, Novartis machen zusammen ~50% des Index). Diversifiziere also innerhalb der Schweiz auch in andere Sektoren: ABB, Holcim, Swisscom, UBS, Zürich etc. decken Industriegüter, Bau, Telekom, Bank, Versicherung ab – damit hast du einen guten Branchenmix.

Dividendenstarke Titel: Viele Schweizer Anleger schätzen Aktien auch als Einkommensquelle. Neben den Blue Chips mit solider Dividende (siehe oben) gibt es ein paar Unternehmen, die besonders hohe Ausschüttungen bieten. Versicherungsgesellschaften wie Zurich Insurance oder Swiss Re locken oft mit Dividendenrenditen von 5% oder mehr. Auch Telekom (Swisscom) oder teilweise Banken (bei guter Lage) zahlen ordentlich. Wir empfehlen 2025 einen Blick auf Zurich Insurance – das Unternehmen ist finanziell sehr stark und hat angekündigt, die Dividende weiter zu steigern. Aber Achtung: Jage nicht blind der höchsten Dividendenrendite hinterher. Prüfe, ob das Geschäftsmodell zukunftsfähig ist und die Ausschüttung gedeckt ist. Als Dividendenstrategie bietet sich an, 3–5 Titel mit überdurchschnittlicher Dividende ins Portfolio zu nehmen. So generierst du einen Cashflow, den du entweder wieder anlegen oder als Einkünfte nutzen kannst. Dividendenausschüttungen sind in der Schweiz für Privatanleger zwar steuerlich nicht begünstigt (volle Einkommenssteuer darauf), aber bei vernünftiger Höhe wiegen die Vorteile diese kleine Kröte oft auf.