Wann eine Lebensversicherung sinnvoll ist und wann nicht

Unterscheidung von Lebensversicherungsarten

Kostenfallen von Lebensversicherungen

Kostenarten

Kostenberechnungen

Kostengünstige Lebensversicherungen für dich

Zusammenfassung

Lebensversicherung Check – macht deine Sinn oder willst du eine machen.

Lesezeit 7 Minuten

Hand aufs Herz: Kennst du die wahren Kosten einer oder deiner Lebensversicherung? Nicht nur die monatliche Prämie, die von deinem Konto abgebucht wird, sondern alle versteckten Gebühren? Lass uns gemeinsam einen Blick hinter die Kulissen werfen – ganz ohne Versicherungschinesisch!

Hier eine wahre Geschichte aus meiner Praxis: Ein Professor der Medizin liess sich von einer “unabhängigen” Firma "kostenlos" beraten.Der Köder? Saftige Steuerersparnisse – besonders verlockend bei einem Arztgehalt. Nach drei Jahren kam er zu mir für eine zweite Meinung.

Das Ergebnis war erschreckend: Die "kostenlose" Beratung führte zu einer Sparversicherung mit über 10.000 Franken Abschlusskosten! Erst nach 10 Jahren hätte er seine Kosten wieder reingeholt. Merkwürdig war, dass nur ein kleiner Teil der Steuerersparnispotenzial genutzt wurden. Gut für mich ;-).

👉 Suche mal bei Google nach dem Stichwort: "Legaler Betrug"

Ich muss gestehen, früher war mir das selbst nicht bewusst, als ich Lebensversicherungen verkauft habe. Als Vermittler erhält man nur einen Teil der Gesamtkosten – der Rest fliesst in Administration, Verwaltung und dem Wasserkopf (Overhead). Genau deshalb helfe ich heute umso engagierter dabei, klügere finanzielle Entscheidungen zu treffen. Zeit und Gesundheit sind unser wertvollstes Gut, weshalb es besonders schade ist, wenn Erspartes nicht effizient für uns arbeitet. Denn eine Spar-Lebensversicherung ist nicht dafür bekannt, dass Sie hohe Renditen abwirft, im Gegenteil (leider).

Die 4 Geschmacksrichtungen der Lebensversicherung

Stell dir Lebensversicherungen wie eine Pizza-Bestellung vor – es gibt für jeden Geschmack etwas:

Die Risikolebensversicherung: Der "Basic-Burger" – einfach, günstig, ohne Schnickschnack. Perfekt für Familien mit Kindern, Hausbesitzer mit Hypothek oder Firmeninhaber.

Die Kapitallebensversicherung: Das „All-Inclusive-Paket" – wie ein Schweizer Taschenmesser, kann alles ein bisschen, aber nichts richtig gut. Die Policen aus den 90er-Jahren mit hoher garantierter Verzinsung sind gut. Doch auch eine Apple-Aktie wäre in den 90ern gut gewesen.

Die fondsgebundene Lebensversicherung: Der "Börsen-Abenteurer" – dein Geld geht auf Weltreise durch verschiedene Fonds. Hier kommen mehrere Probleme zusammen: hauseigene Fonds, die meist schlechter als der Durchschnitt abschneiden, plus hohe Kosten obendrauf. Die Kosten sind garantiert, die Rendite nicht.

Die Leibrentenversicherung: Der "Marathonläufer" – zahlt dir lebenslang eine Rente aus, wie ein treuer Butler, der dir monatlich dein Taschengeld bringt. Diese Versicherung ist besonders attraktiv, wenn der Umwandlungssatz hoch und deine Lebenserwartung überdurchschnittlich ist (meist Ü90!).

Steuerliche Aspekte in der Schweizer Lebensversicherung

Lebensversicherungen werden oft mit steuerlichen Vorteilen beworben, aber nicht immer lohnt sich die Rechnung. Kapitalbildende Lebensversicherungen können unter bestimmten Bedingungen steuerlich begünstigt sein. Das heisst deine Erträge musst du nicht versteuern. Dies gilt nur bei der Säule 3b, 3a gelten andere Bedingungen. Diese “Steuerfreiheit” gilt nur unter bestimmten Bedingungen, sprich du musst Sie lange genug halten. Bei vorzeitiger Kündigung entfällt der Steuervorteil, und es können sogar Nachzahlungen anfallen. Jedoch der Steuervorteil ist meist der wesentlich kleinere Teil als die immer anfallenden hohen Verwaltungs- und Abschlusskosten. Tipp: Honorarberater verzichten gänzlich auf Provisionen und wird wie ein Treuhänder pro Stunde Beratung entschädigt. Mach dich schlau, es lohnt sich immer mehr zu wissen als (zu) wenig).

Kündigung & Rückkaufswert: Ein teures Missverständnis

Die langjährige Praxis zeigt: viele Versicherungsnehmer glauben, sie könnten ihre Lebensversicherung einfach kündigen und erhalten ihr Geld zurück. Doch die Realität sieht anders aus: Der sogenannte Rückkaufswert liegt oft weit unter den eingezahlten Beträgen, vor allem in den ersten (~10) Jahren. Das liegt an den hohen Abschluss- und Verwaltungskosten, die zu Beginn abgezogen werden. Wer vorzeitig aussteigt, verliert oft einen grossen Teil seiner Investition.

Viele Berater erhalten hohe Provisionen für den Verkauf bestimmter Versicherungen. Dafür ist deine Beratung “gratis” gewesen. Das bedeutet, dass sie nicht unbedingt die beste Lösung für dich im Blick haben, sondern die, die ihnen die höchste Provision einbringt. Besonders bei fondsgebundenen Policen können diese Provisionen immens sein. Eine unabhängige Beratung, die auf Honorar-Basis arbeitet, kann dir helfen, diese Interessenskonflikte zu vermeiden.

Lebensversicherungsverträge sind oft langfristig angelegt, aber was passiert, wenn du deine Pläne ändern musst? Viele Policen lassen nur begrenzte Anpassungen zu. Beitragsreduktionen oder Pausen sind nicht immer oder nur eingeschränkt möglich oder gehen mit hohen Kosten einher. Wer Flexibilität möchte, sollte genau prüfen, welche Anpassungsoptionen im Vertrag enthalten sind. Typische Phasen im Verlauf des Lebens können folgende sein: Mutterschaft, Sabbatical, längere Auslandsaufenthalte, Arbeitslosigkeit, Familiengründung mit tieferen Budget als vorher, Selbständigkeit, Weiterbildungen usw.

Inflation & reale Rendite

Viele Versicherungen versprechen Renditen, aber die Inflation wird oft nicht berücksichtigt. Wenn eine Lebensversicherung nach 20 Jahren eine Rendite von 3% erwirtschaftet, aber die Inflation im gleichen Zeitraum durchschnittlich 2% beträgt, bleibt kaum ein echter Gewinn. Anders gesagt, es benötigt ca. 72 Jahre bis dein Geld sich verdoppelt. Mit Aktien z.B. würde eine Verdoppelung in der Regel bereits nach 10 Jahren geschehen, das wäre 7x schneller. Deshalb sollte man nicht nur die nominalen, sondern auch die inflationsbereinigten Renditen beachten.

Die versteckten Kostenfallen der Lebensversicherung aufgedeckt

Hier sind die wichtigsten Kostenfallen, die dir niemand freiwillig erzählt:

Abschlusskosten: Der erste dicke Brocken – bei 150.000 CHF Prämiensumme (Prämiensumme = Prämie x Laufzeit des Vertrages) sind das schon mal 6.000-7.500 CHF

Verwaltungskosten: Die Versicherung will auch leben – kostet dich etwa 5-7% deiner jährlichen Prämie

Fondsverwaltungskosten (TER): Der heimliche Geldfresser – 1-2% deines Vermögens jedes Jahr

Opportunitätskosten: Während das Geld in einer Lebensversicherung schlummert, kann es nicht anderweitig effektiver für dich arbeiten. Das kann dich über 25 Jahre beim obigen Beispiel schnell mal 100.000 CHF kosten. Mach dich schlau und lass dein Geld für dich – nicht für andere arbeiten.

⚠️ Rendite-Check: Während ein breit gestreuter ETF historisch etwa 7-8% pro Jahr erwirtschaftet, schaffen Versicherungsfonds meist nur 4-5% – wohlgemerkt vor Abzug der Kosten! Berechne diesen Unterschied für dich, mit einem einfachen Zinszinsrechner selbst für deine Situation.

Kostengünstigere alternativen zur klassischen Lebensversicherung

Bevor du jetzt in Schockstarre verfällst – es gibt auch günstigere Wege, dich und deine Liebsten abzusichern:

Risikoversicherung ohne Sparanteil – schätze dein individuelles Risiko ab und vergleiche die Angebote.

Sparmöglichkeit: Banksparpläne mit flexiblen Einzahlungen in indexnahe Produkte. Achte dabei auf regelmässige, am besten automatisierte, kontinuierliche Zahlungen.

Kombination aus reiner Risikoversicherung und ETF-Sparplan (meist deutlich günstiger und renditestärker)

🎯 Profi-Tipp: Kosten senken und Gewinne maximieren.

Mit einer Kombination aus günstiger Risikoversicherung (provisionsfrei) und ETF-Sparplan kannst du die Opportunitätskosten drastisch reduzieren und vom Zinseszinseffekt besser für dich nutzen.

Deine Kosten-Checkliste für die Lebensversicherungsentscheidung

✅ Lass dir ALLE Kosten schriftlich geben, auch die Versteckten und Rechne nach.

✅ Vergleiche die Fondsperformance mit dem Benchmark

✅ Berechne die Opportunitätskosten über die gesamte Laufzeit

✅ Prüfe günstigere Alternativen

✅ Hole dir eine unabhängige Zweitmeinung ein

Denk dran: Die wahren Kosten einer Lebensversicherung zeigen sich oft erst im Vergleich mit den Alternativen. Dein zukünftiges Ich (und dein Portemonnaie) werden dir dankbar sein!

Dein nächster Schritt

Möchtest du wissen, ob deine Lebensversicherung wirklich zu dir passt? Oder planst du eine neue abzuschliessen? Lass uns in einem persönlichen Gespräch deine individuelle Situation analysieren und das Beste für dich in die Wege leiten.

In diesem Blogbeitrag dreht sich um das Duell zwischen Beitrags- vs. Leistungsprimat. Hier die wichtigsten Punkte

Rentensystem der Pensionskasse: Das Schweizer Vorsorgesystem unterscheidet zwischen Beitragsprimat (basierend auf einbezahltem Kapital) und Leistungsprimat (basierend auf zugesicherter Rentenleistung)

Die Wahl des richtigen Primats kann erhebliche Auswirkungen auf die spätere Rente haben

Vor- und Nachteile beider Systeme: Während das Beitragsprimat mehr Flexibilität und Transparenz bietet, garantiert das Leistungsprimat eine fixe Rente – die Wahl hängt von der persönlichen Situation ab

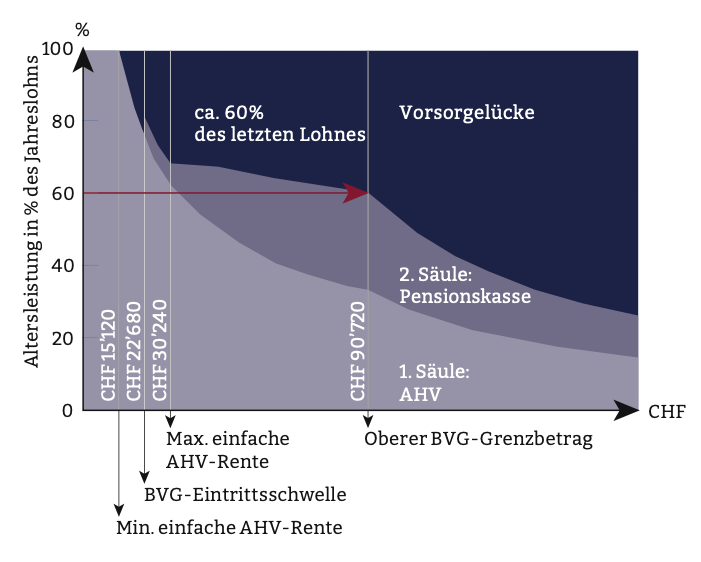

Die Schweizer Altersvorsorge basiert bekanntlich auf drei Säulen: der staatlichen Vorsorge (AHV/IV in der 1. Säule), der beruflichen Vorsorge (BVG/Pensionskasse in der 2. Säule) und der privaten Vorsorge (Säule 3a/3b).

Im Rahmen der beruflichen Vorsorge (BVG) gibt es zwei Modelle, wie Pensionskassenleistungen berechnet werden können: das Beitragsprimat und das Leistungsprimat.

In diesem Blogbeitrag erkläre Ich ausführlich, was Beitrags- und Leistungsprimat bedeuten, worin die Unterschiede liegen und welche Vor- und Nachteile beide Systeme haben. Ausserdem beleuchte Ich, für wen welches Modell vorteilhaft sein kann, wie sich die Modelle auf deine Pensionskassenleistungen auswirken und wie sie ins 3-Säulen-System eingebunden sind.

Ein besonderes Augenmerk lege Ich auf den Koordinationsabzug (inklusive Berechnungsbeispiel) sowie die Bedeutung dieser Konzepte bei Stellenwechsel, Frühpensionierung oder einem Wechsel in die Selbstständigkeit. Abschliessend gebe Ich praktische Handlungsempfehlungen für Versicherte, etwa wann sich ein Blick in den Vorsorgeausweis lohnt und wann eine Beratung sinnvoll ist.

Dieser Ratgeber richtet sich vor allem an Privatpersonen in der Schweiz, die ihre Vorsorgesituation besser verstehen und optimieren möchten. Durch fundierte Informationen möchte Ich Vertrauen schaffen – zögere bei Fragen nicht, mich direkt zu kontaktieren. Jetzt aber der Reihe nach:

Das 3-Säulen-System der Schweiz: Die 1. Säule umfasst AHV/IV (staatliche Vorsorge), die 2. Säule BVG/UVG (berufliche Vorsorge, z. B. Pensionskasse) und die 3. Säule 3a/3b (private, freiwillige Vorsorge). Im Folgenden konzentrieren wir uns auf die 2. Säule und die Modelle Leistungsprimat vs. Beitragsprimat.

Beitragsprimat und Leistungsprimat – einfach erklärt

Bevor Ich ins Detail gehen, klären wir erstmal die Begriffe Beitragsprimat und Leistungsprimat. Beide beziehen sich auf Systeme innerhalb der Pensionskasse (berufliche Vorsorge, 2. Säule) und legen fest, wie deine spätere Altersrente berechnet wird. Kurz gesagt:

Beitragsprimat: Die Beiträge (Einzahlungen) sind primär – die Höhe der Altersrente ergibt sich aus den einbezahlten Beiträgen und dem angesparten Kapital.

Leistungsprimat: Die Leistungen (Auszahlungen) sind primär – die Höhe der Altersrente ist im Voraus als Prozentsatz des versicherten Lohns festgelegt, unabhängig vom tatsächlich angesparten Kapital.

Was ist das Beitragsprimat genau?

Beim Beitragsprimat – auch bekannt als beitragsorientierte Vorsorge – hängt die Höhe Ihrer Rente davon ab, wie viel Kapital du während deines Erwerbslebens in der Pensionskasse angespart hast. Deine Beiträge (und die deines Arbeitgebers) werden auf dem Alterskonto gutgeschrieben, jährlich mit einem Zinssatz verzinst (mindestens mit dem gesetzlichen BVG-Mindestzins) und bei Pensionierung in eine Rente umgewandelt. Die Umwandlung erfolgt mittels des sogenannten Umwandlungssatzes: dieser Prozentsatz bestimmt, welchen Anteil des angesparten Kapitals du pro Jahr als Rente erhältst.

Beispiel Beitragsprimat: Beträgt der gesetzliche Umwandlungssatz im obligatorischen Teil derzeit 6,8 %, so ergibt ein Altersguthaben von z. B. 100’000 CHF eine jährliche Rente von 6’800 CHF. In der Praxis haben Pensionskassen oft zwei unterschiedliche Umwandlungssätze – einen für das obligatorische Guthaben (BVG-Minimum, momentan 6,8 %) und einen meist tieferen für das überobligatorische Guthaben (freiwillige Vorsorge über das BVG-Minimum hinaus). Einige Kassen verwenden auch einen sogenannten umhüllenden Umwandlungssatz, der einen Durchschnittswert darstellt, solange die gesetzliche Mindestleistung nicht unterschritten wird. Wichtig zu verstehen: Im Beitragsprimat ist die endgültige Rentenhöhe erst bei Pensionierung klar, da sie von der Summe deiner Beiträge, der Verzinsung (Anlageerfolg) und dem geltenden Umwandlungssatz abhängt. Dein Bruttolohn bei Pensionierung spielt hierbei nur indirekt eine Rolle (über die geleisteten Beiträge), aber es gibt keine fixe Rentenzusage als Prozentsatz des letzten Lohns.

Beim Leistungsprimat – auch leistungsorientierte Vorsorge oder Defined Benefit (DB) genannt – wird die Rentenhöhe im Voraus definiert, und zwar als bestimmter Prozentsatz des versicherten zuletzt bezogenen Lohns. Die Pensionskasse garantiert also ein Leistungsziel, beispielsweise eine Rente in Höhe von 60 % des letzten versicherten Gehalts. Um dieses Leistungsziel zu erreichen, müssen die Beiträge entsprechend dynamisch festgelegt werden: Die Finanzierung der versprochenen Leistung erfolgt durch Arbeitnehmer- und Arbeitgeberbeiträge, die bei Bedarf (z. B. nach Lohnerhöhungen) angepasst werden müssen. Im Gegensatz zum Beitragsprimat gibt es im Leistungsprimat keine festen Altersgutschriften, keinen garantierten Mindestzins und keinen festen Umwandlungssatz – diese sind hier nicht relevant, da die Rente ja über den Lohn definiert wird. Stattdessen kalkuliert die Pensionskasse intern, welche Beiträge nötig sind, um die versprochenen Leistungen zu finanzieren.

Beispiel Leistungsprimat: Angenommen, dein Pensionskassenreglement sieht eine Altersrente von 60 % des letzten versicherten Lohns vor. Verdienst du im letzten Berufsjahr 90’720 CHF (das entspricht dem oberen BVG-Lohnmaximum 2025), ergibt sich nach Abzug des Koordinationsabzugs (dazu später mehr) ein versicherter Lohn von 64’260 CHF. 60 % davon entsprechen 38’556 CHF Jahresrente. Diese Summe würde dir die Pensionskasse im Leistungsprimat jährlich als Rente auszahlen – unabhängig davon, wieviel Guthaben tatsächlich angespart wurde. Umgekehrt bedeutet das: Sollte Ihr Lohn kurz vor der Pensionierung stark steigen, muss die Pensionskasse für das höhere Leistungsversprechen zusätzliche Beiträge einfordern (sogenannte Nachfinanzierung). Wird nicht nachgezahlt, kann das festgelegte Leistungsziel nicht vollständig erreicht werden.

Leistungsprimat vs. Beitragsprimat – die wichtigsten Unterschiede

Nachdem die Grundprinzipien klar sind, fassen wir die Unterschiede zwischen Beitragsprimat und Leistungsprimat übersichtlich zusammen. Die folgende Tabelle stellt die beiden Modelle direkt gegenüber:

Merkmal

Beitragsprimat

Leistungsprimat

Rentenhöhe abhängig von

Angespartem Kapital (Summe der Beiträge plus Verzinsung)

Versichertem Lohn (i. d. R. letzter Jahreslohn vor Pension)

Rentenleistung im Voraus

Nicht garantiert: endgültige Höhe erst bei Pensionierung bekannt

Im Voraus als Leistungsziel definiert (z. B. 60 % des Lohns)

Umwandlungssatz / Mindest-zins

Relevant (gesetzlicher und überobligatorischer Umwandlungssatz, Mindestzins aufs Guthaben)

Keine direkte Rolle (da Leistung prozentual zugesagt; Finanzierung intern kalkuliert)

Finanzielles Risiko

Grösstenteils bei der versicherten Person (Anlagerisiko des Kapitals)

Grösstenteils bei Arbeitgeber/Pensionskasse (müssen Leistung garantieren)

Transparenz für Versicherte

Hoch: Altersguthaben und Beiträge klar ersichtlich im Vorsorgeausweis

Eher geringer: Komplexere Berechnung, Leistungsziel steht im Vordergrund

Flexibilität bei Lohnänderung

Beiträge sind festgelegt (bei Lohnerhöhung steigen zukünftige Beiträge linear mit)

Lohnerhöhung kurz vor Pension erfordert Nachzahlung, um Leistungsziel zu sichern

Heutige Verbreitung

Standardmodell (fast alle Pensionskassen bei Altersleistungen)

Auslaufmodell (nur noch wenige Kassen, z. B. ältere oder öffentlicher Dienst)

Hier sehen wir: Im Beitragsprimat bestimmt das angesparte Alterskapital deine Rente, während im Leistungsprimat deine Lohn die Basis für die Rentenberechnung ist. Damit einhergehend liegt im Beitragsprimat das Anlagerisiko (Zins-/Marktrisiko) eher bei Ihnen als versicherte Person, wohingegen im Leistungsprimat die Pensionskasse bzw. der Arbeitgeber stärker in der Pflicht stehen, die Rentenzusage zu finanzieren. Aus Sicht der Versicherten ist die Finanzierung im Beitragsprimat transparent (jedes Jahr sieht man Guthaben und Zinsen im Vorsorgeausweis), während im Leistungsprimat zwar das Leistungsziel klar ist, aber die dafür notwendigen Beiträge oft weniger greifbar sind.

Vor- und Nachteile der beiden Systeme

Beide Modelle haben spezifische Vor- und Nachteile:

Beitragsprimat – Vorteile: hohe Transparenz und Nachvollziehbarkeit, einfachere Portabilität bei Stellenwechsel (das angesparte Kapital wird als Freizügigkeitsleistung mitgenommen), kein Zwang zur Nachfinanzierung bei Lohnsprüngen, und geringeres Risiko für den Arbeitgeber/Pensionskasse (da die Rente nicht fix zugesagt ist). Versicherte können zudem Zusatzkäufe (Einkäufe in die Pensionskasse) tätigen, um dein Altersguthaben gezielt zu erhöhen, was steuerlich attraktiv sein kann. Dieses System passt gut zu wechselnden Karrierewegen und einem Umfeld mit unsicheren Renditen, da die Leistungen an die effektiven Beiträge gekoppelt sind.

Beitragsprimat – Nachteile: Die künftige Rente ist unsicher – sie hängt von der Zinsentwicklung und den Anlageerträgen der Pensionskasse ab. Bei niedrigem Zinsniveau oder sinkenden Umwandlungssätzen (politisch diskutiert: Senkung auf 6,0 % im Obligatorium) fällt die Rente kleiner aus. Das Anlagerisiko (z. B. Börsenschwankungen) trägt letztlich der Versicherte mit; schlechte Performance kann die Altersleistungen schmälern. Für Gutverdienende besteht ausserdem das Risiko, dass dein gewohnter Lebensstandard nicht vollständig mit dem angesparten Kapital abgedeckt wird – insbesondere, wenn dein Lohn über dem BVG-Obligatorium liegt und die Pensionskasse nur den Minimum-Kapitalstock bildet.

Leistungsprimat – Vorteile: Die zu erwartende Rente ist planbar und garantiert, sofern die Pensionskasse leistungsfähig bleibt – meist wird ein bestimmter Lebensstandard (z. B. ~60 % des letzten Lohns) abgesichert. Für langjährig Versicherte mit steiler Lohnentwicklung kann das attraktiv sein: Wer z. B. kurz vor der Pensionierung seinen Spitzenlohn erreicht, erhält eine Rente basierend auf diesem höheren Lohn, auch wenn die Beiträge vorher auf geringerem Lohn beruhten. Auch bei Invalidität oder Tod während des Erwerbslebens sind oft Leistungen (IV-Rente, Hinterlassenen Rente) im Leistungsprimat grosszügig als Anteil des aktuellen Lohns definiert, was Angehörigen finanziell Stabilität gibt.

Leistungsprimat – Nachteile: Das System ist weniger flexibel und weniger transparent. Bei Lohnkürzungen oder Teilzeitarbeit gegen Ende der Karriere wirken sich diese direkt auf die zu erwartende Rente aus (da sie vom letzten Lohn abhängt) – ungünstig z. B. bei Reduktion des Pensums oder unbezahltem Urlaub kurz vor der Pension oder vor Eintritt einer Invalidität. Ausserdem müssen bei Lohnerhöhungen oft zusätzliche Einmaleinlagen geleistet werden, was für Arbeitgeber und Arbeitnehmer finanziell fordernd sein kann. Für die Pensionskasse bedeutet Leistungsprimat ein hohes finanzielles Risiko (Zins- und Langlebigkeitsrisiko voll bei der Kasse), was in Zeiten niedriger Zinsen viele Kassen an ihre Grenzen brachte. Daher sind Leistungsprimat-Pläne tendenziell teurer in der Finanzierung und aufwändiger in der Verwaltung. Bei Stellenwechsel kann die Berechnung der Freizügigkeitsleistung komplex sein (meist wird ein Äquivalenzwert des Leistungsanspruchs ermittelt), was für den Versicherten schwer nachvollziehbar ist.

Im praktischen Arbeitsalltag der Schweiz hat sich eindeutig das Beitragsprimat als Standard durchgesetzt – das Leistungsprimat ist nur noch in Ausnahmefällen anzutreffen. Laut einer Schweizer Pensionskassenstudie verwenden nur noch ca. 2 % der Kassen das Leistungsprimat, während 2005 noch rund 22 % der Versicherten in einem Leistungsprimat-Plan waren. Viele Pensionskassen kombinieren allerdings Elemente beider Systeme im sogenannten Duoprimat: dabei werden die Altersleistungen nach Beitragsprimat berechnet, während die Risikoleistungen (Invaliditäts- und Todesfallrenten) nach Leistungsprimat bemessen werden. Solche Mischmodelle ermöglichen eine fixe Absicherung der Risiken (z. B. 60 % des Lohns als IV-Rente), ohne das Alterskapital selbst leistungsorientiert auszurichten – über zwei Drittel der Kassen handhaben es heute so.

Praktische Auswirkungen auf deine Pensionskassenleistungen

Was bedeuten diese Modelle nun für dich als versicherte Person ganz konkret? Schauen wir uns einige praktische Aspekte an:

Altersrente: Im Beitragsprimat kannst du deinen aktuellen Altersguthaben-Stand auf dem Vorsorgeausweis sehen und anhand projizierter Beiträge und Zinssätze grob abschätzen, welche Rente möglich ist.

Im Leistungsprimat siehst du hingegen meist deinen versicherten Lohn und den Prozentsatz der zugesicherten Rente. Beispiel: verdienst du kurz vor der Pension 120’000 CHF brutto, wäre im Leistungsprimat bei 60 % Zielrente eine Pensionskassenrente von rund 72’000 CHF/Jahr zugesichert (genauer: nach Abzug Koordinationsabzug versicherter Lohn 95’325 CHF, davon 60 % = 57’195 CHF/Jahr; zuzüglich erster Säule AHV rund 28 Tsd. ergibt ca. 85 Tsd. Gesamtrente). Im Beitragsprimat hinge die Rente bei 120’000 CHF Lohn davon ab, wie viel Alterskapital angespart ist – beispielhaft könnte man annehmen, es wurden 40 Jahre Beiträge einbezahlt, was (vereinfacht) vielleicht zu 750’000 CHF Kapital führt; mit 6,0–6,8 % Umwandlungssatz ergäbe das etwa 45’000–51’000 CHF Rente pro Jahr. Der Unterschied ist deutlich: Das Leistungsprimat hätte in diesem Szenario eine höhere Rente geliefert, aber nur unter der Annahme, dass diese auch finanziert werden konnte. In der Realität passen Pensionskassen ihre Leistungsziele an die Finanzierbarkeit an – sprich: ein reines Leistungsprimat mit solch hohen Leistungen ist heute selten.

Invaliditäts- und Hinterlassenenleistungen: Viele Kassen sichern bei Erwerbsunfähigkeit oder Todesfall einen Prozentsatz des aktuellen versicherten Lohns als Rente für die betroffene Person bzw. die Hinterbliebenen (z. B. 60 % Invalidenrente, 40 % Partnerrente). Das entspricht dem Leistungsprimat-Prinzip und wird – wie erwähnt – oft im Rahmen des Duoprimats eingesetzt. Das heisst, auch wenn deine Altersrente im Beitragsprimat geführt wird, könnten Risikoleistungen leistungsorientiert festgelegt sein (nach versichertem Lohn). Prüfe dein Pensionskassen-Reglement bzw. deinen Vorsorgeausweis: Dort ist ersichtlich, wie hoch die Leistungen bei Invalidität oder Tod wären. In der Regel profitieren hier Personen mit Angehörigen (die auf eine Hinterlassenenrente angewiesen wären) oder jene mit hohem Lohn besonders, da eine leistungsorientierte Regelung ihnen einen gewissen Prozentsatz dieses Lohns garantiert.

Indexierung/Anpassung: In reinen Leistungsprimat-Systemen war früher teils auch eine automatische Rentenanpassung an Lohnerhöhungen oder Inflation vorgesehen (ähnlich wie bei der AHV die Renten der Lohnentwicklung folgen). Heutzutage gibt es solche Mechanismen kaum mehr; auch laufende Renten aus Leistungsprimat sind nicht garantiert an die Teuerung gekoppelt (es sei denn, der Arbeitgeber stockt freiwillig auf). Im Beitragsprimat gibt es per se keine automatische Anpassung – die Rente ist fest, ausser es werden Überschussbeteiligungen gewährt.

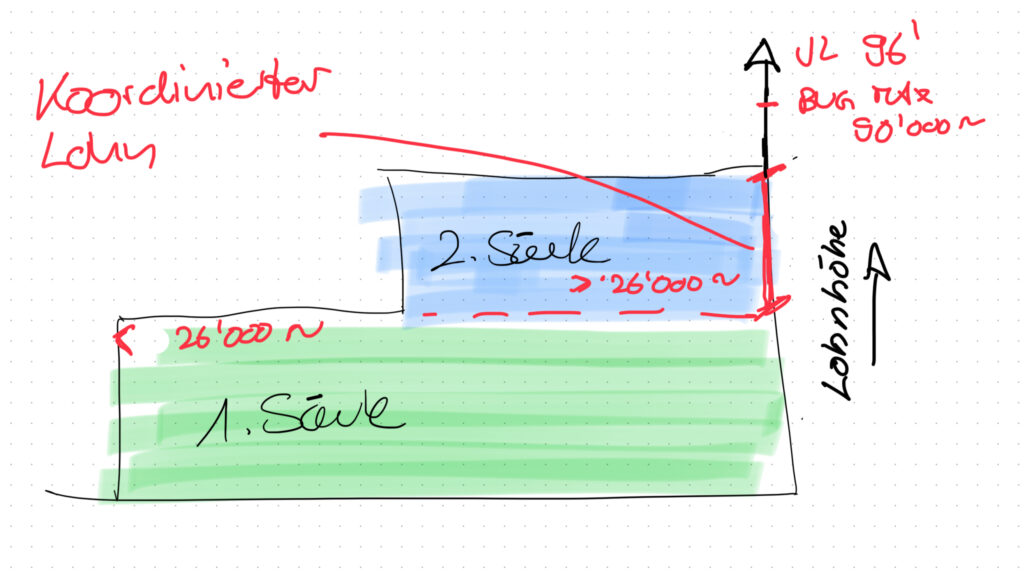

Der Koordinationsabzug: So funktioniert die Versicherungskoordination

Ein zentrales Element der beruflichen Vorsorge in der Schweiz – unabhängig davon ob Beitrags- oder Leistungsprimat – ist der Koordinationsabzug. Doch was hat es damit auf sich?

Der Koordinationsabzug dient dazu, die 1. und 2. Säule zu koordinieren, damit Lohnbestandteile nicht doppelt versichert sind. Hintergrund: Die AHV (1. Säule) deckt bereits einen Teil des Einkommens ab (bis zur maximalen AHV-Rente). Deshalb wird nicht der ganze Bruttolohn in der Pensionskasse versichert, sondern nur der überschiessende Teil. Konkret wird vom jährlichen Bruttolohn ein fester Betrag – der Koordinationsabzug – abgezogen; das Ergebnis ist der koordinierte Lohn (auch versicherter Lohn genannt), auf dem die Pensionskassenbeiträge und -leistungen basieren.

Aktuelle Werte: Der Koordinationsabzug beträgt gesetzlich 7/8 der maximalen AHV-Rente. Im Jahr 2024 waren das 25’725 CHF, ab 1. Januar 2025 26’460 CHF pro Jahr. Die maximale AHV-Rente (jährlich) beträgt 2025 demnach 30’240 CHF. In der Praxis wird auch eine Eintrittsschwelle festgelegt: Verdient man weniger als ~22’680 CHF/Jahr (2025), unterliegt man nicht dem obligatorischen BVG (d. h. man ist bei diesem Arbeitgeber nicht in der Pensionskasse versichert). Verdient man knapp darüber, kommt nach Abzug des Koordinationsabzugs ein sehr kleiner koordinierter Lohn heraus – es gibt hier jedoch einen Mindestbetrag an versichertem Lohn, der angesetzt wird, um Kleinverdiener nicht völlig leer ausgehen zu lassen.

Berechnungsbeispiel – Koordinationsabzug: Frau Steiner hat ein Jahreseinkommen von 60’000 CHF. Zieht man davon den gesetzlichen Koordinationsabzug (26’460 CHF in 2025) ab, ergibt sich ein koordinierter Lohn von 33’540 CHF. Auf diesem Betrag basieren nun alle Beiträge an die Pensionskasse sowie die Berechnung der Leistungen. Das bedeutet: Frau Steiner und ihr Arbeitgeber zahlen nur auf diesen 33’540 CHF Beiträge ein (nicht auf die vollen 60’000 CHF), und entsprechend wird z. B. eine Altersrente im Beitragsprimat aus dem so angesparten Guthaben berechnet. Die ersten ~26’000 CHF ihres Einkommens gelten als durch die AHV abgedeckt.

Ein weiteres Beispiel: Herr Müller verdient 23’000 CHF im Jahr. Abzüglich Koordinationsabzug wäre der koordinierte Lohn –3’460 CHF, was keinen Sinn ergibt. Daher greift die Regel des Mindestkoordinationseinkommens: Herr Müllers versicherter Lohn wird auf 3’780 CHF aufgerundet. Diese Summe ist der minimale koordinierte Lohn (entspricht 1/8 der maximalen AHV-Rente). Personen mit sehr tiefem Einkommen haben also entweder einen kleinen versicherten Lohn oder, falls das Einkommen unter der Eintrittsschwelle liegt, gar keinen obligatorischen Pensionskassenschutz. In solchen Fällen sollte man unbedingt über freiwillige Vorsorge 3a nachdenken, um im Alter dennoch abgesichert zu sein – dazu später mehr.

Umgekehrt gibt es auch einen oberen Grenzbetrag: Das BVG-Obligatorium deckt 2025 nur Löhne bis 88’200 CHF ab. Nach Abzug Koordinationsbetrag resultiert ein maximal versicherter Lohn von 64’260 CHF (88’200 – 23’940* = 64’260; *2024 galt 25’725 Abzug, doch es wird i. Allg. auf 2025 angepasst). Verdient jemand mehr als 88’200 CHF, so ist der darüberliegende Teil des Lohns überobligatorisch – d. h. die Pensionskasse kann ihn freiwillig ebenfalls versichern (viele Arbeitgeber tun dies für Kader und Gutverdienende), muss aber nicht. In unserem Beispiel Frau Weber mit 100’000 CHF Einkommen: ihr koordinierter Lohn würde auf 64’260 CHF begrenzt, falls die Pensionskasse nur das Obligatorium versichert. Viele Pensionskassen bieten jedoch Lösungen, um auch Einkommensteile über dem Obligatorium zu versichern (oftmals in separaten Kadervorsorge-Plänen). Als gut verdienende Person lohnt es sich daher, genau hinzuschauen, wie hoch dein effektiver versicherter Lohn ist – Überschüsse solltest du eigenständig über Säule 3a/3b absichern, falls die Pensionskasse sie nicht abdeckt.

Der Koordinationsabzug ist für alle Versicherten relevant, da er bestimmt, welcher Teil Ihres Lohns in der zweiten Säule versichert wird. Er sorgt für eine faire Aufteilung zwischen AHV (Grundversorgung bis ca. 30k) und BVG (darüber hinausgehende Versorgung). Als Faustregel kannst du dir merken: Etwa die ersten 25–26 Tsd. CHF deines Jahreslohns werden durch die AHV abgedeckt, alles darüber durch die Pensionskasse. Die konkrete Auswirkung siehst du auf deinem Vorsorgeausweis – dort ist dein versicherter (koordinierter) Lohn ausgewiesen.

Leistungsprimat oder Beitragsprimat – welches System ist für wen vorteilhaft?

Im heutigen Schweizer System können Privatpersonen in der Regel nicht frei wählen, ob ihre Pensionskasse nach Beitrags- oder Leistungsprimat funktioniert – das wird vom Arbeitgeber bzw. der Vorsorgeeinrichtung vorgegeben. Dennoch stellt sich die Frage, welche Variante für wen vorteilhaft ist, oder in welchen Situationen das eine oder andere Konzept eine Rolle spielt:

Angestellte im Privatsektor: Hier kommt fast immer das Beitragsprimat zur Anwendung. Für die meisten Arbeitnehmer ist dies vorteilhaft, da Beiträge transparent ersichtlich sind und bei einem Stellenwechsel einfach das vorhandene Alterskapital mitgenommen wird. Allerdings sollten insbesondere ältere Angestellte beachten, dass ihre Rente stark von den erwirtschafteten Zinsen abhängt – in Zeiten tiefer Zinsen kann das angesparte Kapital weniger wachsen, was die erwartete Rente schmälert. Auch Veränderungen des Umwandlungssatzes (politische Reformen) treffen Beitragsprimat-Versicherte direkt. Daher ist es für Angestellte sinnvoll, regelmässig zu prüfen, ob ihr Altersguthaben ausreicht, um den gewünschten Lebensstandard zu finanzieren, und bei Bedarf mit privater Vorsorge (3. Säule) nachzuhelfen.

Angestellte im öffentlichen Sektor: Im öffentlichen Dienst gab es länger Leistungsprimat-Pläne, doch auch hier stellen viele Kassen um. Wer heute noch im Leistungsprimat versichert ist (z. B. gewisse kantonale Pensionskassen oder alte Pläne), profitiert von der klar definierten Leistung. Dies kann für langjährige Mitarbeiter attraktiv sein, insbesondere wenn der Lohn erst gegen Ende der Karriere seinen Höchststand erreicht. Für jüngere Mitarbeiter in solchen Systemen ist jedoch zu beachten, dass bei einem Wechsel in die Privatwirtschaft das angesammelte Leistungsversprechen in eine Freizügigkeitssumme umgerechnet wird – diese Summe kann unter Umständen geringer wirken als erwartet, weil man bisher weniger einbezahlt hat (dafür hätte man aber im alten System die Garantie gehabt, bei Pensionierung trotzdem eine gute Rente zu erhalten). Insgesamt gilt: Das Leistungsprimat bevorzugt tendenziell Versicherte, die ihrer Institution treu bleiben und am Ende einen hohen Lohn beziehen. Wer hingegen häufig die Stelle wechselt, hat keinen grossen Nutzen von leistungsorientierten Zusagen, weil er diese bei jedem Wechsel “abgilt”.

Gutverdienende und Kader: Für Personen mit hohem Einkommen stösst das obligatorische BVG schnell an Grenzen (Stichwort oberer Grenzbetrag und Koordinationsabzug). In Beitragsprimat-Kassen besteht der Vorteil, dass Arbeitgeber oft überobligatorische Lösungen anbieten: z. B. höhere Sparbeiträge für Kader oder eine 1e-Vorsorge (wo man Anlagestrategien fürs überobligatorische Kapital selbst wählen kann). Diese sind immer Beitragsprimat-basiert, geben aber mehr Gestaltungsspielraum. Ein klassisches Leistungsprimat (Prozentsatz vom Lohn) würde bei sehr hohen Löhnen zu enormen Renten führen, was heute unrealistisch ist. Daher sind Kaderpläne meist auch beitragsorientiert, jedoch mit höheren Sparbeiträgen oder separaten Konten. Gutverdienende sollten besonders darauf achten, Zusatzvorsorge zu betreiben (z. B. max. 3a einzahlen, in Wertschriften investieren etc.), da selbst eine gute Pensionskasse oft nur einen Teil des letzten Lohns abdeckt (die 60 % Zielgrösse gilt im Obligatorium nur bis ~88k CHF). Ein Leistungsprimat kann in der Theorie attraktiv klingen (z. B. 60 % von 200k = 120k Rente), doch in der Praxis gibt es solch grosszügige Leistungszusagen kaum, und wenn, dann mit entsprechend hohen Beiträgen.

Selbstständige: Wer selbstständig erwerbend ist (ohne eigene AG und ohne obligatoriumspflichtige Angestellte), untersteht nicht dem BVG. Das heisst, Selbstständige haben kein Beitrags- oder Leistungsprimat, weil sie gar keiner Pensionskasse angeschlossen sein müssen. Für Selbstständige besteht freiwillig die Möglichkeit, sich einer Vorsorgeeinrichtung anzuschliessen (z. B. der Stiftung Auffangeinrichtung BVG oder Verbandslösungen), was in der Regel auf Beitragsprimat-Basis erfolgt. Ansonsten bleibt nur die 1. und 3. Säule. Das bedeutet: Als Selbstständiger müssen man eigenverantwortlich für genügend Alterskapital sorgen. Vorteilhaft ist hier die Säule 3a: Selbstständige ohne Pensionskasse dürfen bis zu 20 % ihres Nettoeinkommens (max. 36’288 CHF pro Jahr, Stand 2025) in 3a einzahlen– deutlich mehr als ein Angestellter (mit max. ~7’258 CHF/Jahr). Dadurch lässt sich steuerbegünstigt Kapital aufbauen. Für Selbstständige ist es also essentiell, diese Möglichkeiten zu nutzen. Ein Leistungsprimat-System existiert für sie nicht, aber sie können im Prinzip ihr “eigenes Leistungsprimat” schaffen, indem sie sich ein Ziel setzen (z. B. Rente = 60% früheres Einkommen) und dann genug sparen/investieren, um dieses Ziel zu erreichen. Hierbei kann ein Finanzberater helfen, einen Plan zu erstellen.

Personen in speziellen Situationen: Es gibt noch einige Sonderfälle, in denen das Wissen um Beitrags- vs. Leistungsprimat nützlich ist. Zum Beispiel, wenn deine Firma eine Pensionskassen-Umstellung vornimmt (etwa Wechsel vom Leistungs- zum Beitragsprimat). In solchen Fällen wird in der Regel sichergestellt, dass Ihnen keine Anwartschaften verloren gehen – oft wird das bisherige Leistungsversprechen in ein Guthaben umgerechnet oder durch Einmaleinlagen abgesichert. Dennoch lohnt es sich, bei solchen Änderungen genau hinzuschauen und bei Unsicherheiten Expertenrat einzuholen. Ein anderes Beispiel ist die Aufteilung bei Scheidung: Bei einer Scheidung werden Pensionskassenguthaben geteilt. Im Leistungsprimat muss dazu ebenfalls ein fiktives Guthaben berechnet werden. Betroffene sollten hier Rücksprache mit der Kasse halten, um die Konsequenzen zu verstehen.

Wechsel der Arbeitsstelle, Frühpensionierung, Selbstständigkeit – was passiert mit meiner Vorsorge?

Im Verlauf des Erwerbslebens können sich Änderungen ergeben, die Einfluss auf die berufliche Vorsorge haben. Hier sind drei wichtige Szenarien und wie Beitrags- bzw. Leistungsprimat dabei eine Rolle spielen:

Stellenwechsel und Freizügigkeit

Wechselt man den Arbeitgeber, verlässt man in der Regel auch die bisherige Pensionskasse. Dank des Freizügigkeitsgesetzes (FZG) geht dein angespartes Vorsorgeguthaben aber nicht verloren: Du hast Anspruch auf die Freizügigkeitsleistung, die zu deiner neuen Pensionskasse mitgenommen oder auf ein Freizügigkeitskonto überwiesen wird. Im Beitragsprimat ist das einfach – Deine Freizügigkeitsleistung entspricht deinem Altersguthaben (inkl. allen eingebrachten Beiträgen, Zinsen, Einkäufen). Im Leistungsprimat muss die Pensionskasse Ihr Leistungsversprechen in ein Kapital umrechnen. Dies erfolgt nach gesetzlichen Vorgaben, damit es fair bleibt. Oft wird mindestens der Wert deiner einbezahlten Beiträge garantiert. Praktisch kann es jedoch sein, dass Versicherte aus einem Leistungsprimat-System beim Stellenwechsel weniger Kapital mitnehmen, als sie aufgrund des Leistungsziels erwarten würden – insbesondere wenn sie noch nicht lange dabei waren. Beispiel: Eine Person hätte im Leistungsprimat nach 20 Jahren 60 % Lohnrente erhalten, wechselt aber schon nach 10 Jahren die Stelle – die mitgegebene Freizügigkeit wird dann dem schon erdienten Anspruch entsprechen (was evtl. weniger als 30 % vom Lohn als Kapitalwert ist). Wichtig ist: Beim Stellenwechsel unbedingt den Übertrag des Guthabens veranlassen (nicht liegen lassen) und den Vorsorgeausweis der neuen Kasse prüfen. Falls deine neue Stelle plötzlich in einem anderen Primat-System ist (heute selten, da Leistungsprimat kaum mehr neu angeboten wird), solltest du dich erkundigen, ob es Besonderheiten gibt. In aller Regel kannst du jedoch dein erworbenes Kapital nahtlos einbringen. Tipp: Bewahre deinen alten Vorsorgeausweis auf und vergleichen ihn mit dem neuen, um zu sehen, ob alle Werte berücksichtigt wurden.

Frühpensionierung (vorzeitige Pensionierung)

Viele träumen davon, früher in Rente zu gehen, z. B. mit 63 statt 65 Jahren. Doch was bedeutet das für die Pensionskasse? In beitragsorientierten Kassen endet die Einzahlung früher, und oft wird bei vorzeitiger Pensionierung ein reduzierter Umwandlungssatz angewendet (da die Renten länger ausbezahlt werden müssen). Die Rente fällt also tiefer aus. Manchmal bietet die Pensionskasse an, die Pensionierung teilweise zu überbrücken – etwa indem man ab 63 bis 65 eine befristete Zusatzrente erhält (ähnlich einer vorbezogenen AHV), finanziert durch einen Abschlag auf dem Altersguthaben oder durch vorgängige Einkäufe. Im Leistungsprimat ist normalerweise im Reglement festgelegt, wie Frühpensionierungen gehandhabt werden: Z. B. könnte pro Jahr Vorbezug ein Abschlag von einigen Prozentpunkten auf die Rentenhöhe erfolgen (um die längere Rentenbezugsdauer auszugleichen). Beispiel: Statt 60 % vom Lohn mit 65 gibt es bei Pensionierung 63 vielleicht nur ~54 % vom letzten Lohn als Rente. Alternativ muss der Versicherte die fehlenden Beitragsjahre aus eigener Tasche einzahlen, um den vollen Anspruch zu wahren – was allerdings teuer ist. Planung ist hier alles: Wenn du einen vorzeitigen Ruhestand anstrebst, solltest du frühzeitig deinen Vorsorgeausweis konsultieren und berechnen (lassen), wie gross die Lücke wäre. Gegebenenfalls kann durch private Vorsorge (z. B. jährliche 3a-Einzahlungen, freiwillige Einkäufe in die Pensionskasse oder privates Vermögenssparen) vorgesorgt werden, um den Rentenvorbezug finanziell zu ermöglichen. Vergiss nicht: Bei Frühpensionierung entfällt auch die AHV-Rente für die vorgezogenen Jahre (es sei denn, du beziehst AHV ab 63 mit lebenslangem Abschlag). Einige Pensionskassen bieten eine Überbrückungsrente zur AHV an – erkundige dich, ob deine Kasse das ermöglicht und unter welchen Bedingungen.

Wechsel in die Selbstständigkeit

Der Schritt in die Selbstständigkeit – etwa, wenn du dein eigenes Unternehmen gründest oder als Freiberufler arbeitest – hat grosse Auswirkungen auf deine Vorsorge. Du scheidest in diesem Moment aus der obligatorischen 2. Säule aus (sofern du nicht freiwillig weiter versichert bleibst). Was passiert mit dem bisherigen Pensionskassengeld? Du hast Anspruch, dein ganzes Altersguthaben auf ein Freizügigkeitskonto oder -police zu übertragen. Dieses Geld bleibt gesperrt bis zur ordentlichen Pensionierung (oder kann z.B. für die Selbständigkeit, Wohneigentum oder endgültige Auswanderung vorbezogen werden). Ab diesem Zeitpunkt zahlst du keine weiteren BVG-Beiträge ein (es sei denn, du trittst einer freiwilligen Lösung bei). Das bedeutet: Du musst nun selbst Vorsorge betreiben, um keine Deckungslücke im Alter zu haben. Nutze als Selbstständiger unbedingt die Säule 3a maximal aus – wie erwähnt, darfst du viel höhere Beträge einzahlen als Angestellte, was ein grosser Vorteil ist. Zusätzlich ist zu überlegen, freiwillig eine BVG-Vorsorgelösung abzuschliessen: Einige Verbände oder Sammelstiftungen ermöglichen Selbstständigen, sich weiter in einer Pensionskasse zu versichern. Dies läuft dann i.d.R. nach Beitragsprimat ab, bietet aber ähnliche Leistungen wie für Angestellte (inkl. Risikoabsicherung für Invalidität/Tod). Der Haken sind natürlich die Kosten, die man allein tragen muss. Alternativ oder ergänzend sollte man prüfen, ob private Risikoversicherungen nötig sind – z. B. eine private Invalidenversicherung, Lebensversicherung für Hinterbliebene oder einfach der Aufbau eines Notgroschens. In jedem Fall gilt: Beim Wechsel in die Selbstständigkeit sollte man sich fachkundig beraten lassen, um einen Plan zu haben, wie man die wegfallende 2. Säule kompensiert.

Einbindung in das 3-Säulen-System und private Vorsorge (Säule 3a / 3b)

Wie eingangs erwähnt, stehen die drei Säulen der Altersvorsorge in der Schweiz nebeneinander und ergänzen sich. Säule 1 (AHV/IV) deckt eine Grundversorgung ab (Existenzsicherung), Säule 2 (BVG/Pensionskasse) soll zusammen mit Säule 1 etwa 60 % des letzten Einkommens gewährleisten (Sicherung des gewohnten Lebensstandards) und Säule 3 (private Vorsorge) dient dem zusätzlichen Bedarf und individuellen Vorsorgezielen. Die Diskussion Leistungsprimat vs. Beitragsprimat betrifft v.a. die zweite Säule, aber es ist wichtig, den gesamtheitlichen Kontext zu sehen:

Säule 1 (AHV): Unabhängig von Beitrags- oder Leistungsprimat erhalten alle Rentner die AHV-Rente. Sie ist gesetzlich auf maximal rund 30’000 CHF pro Jahr gedeckelt (für Alleinstehende) und hängt von den Einzahlungsjahren und Durchschnittseinkommen ab. Bei höheren Löhnen reicht die AHV alleine nicht weit – deswegen existiert die zweite Säule. Bei allen Überlegungen zur Vorsorge kannst du die AHV als gegebenen Baustein einplanen. Für viele Durchschnittsverdiener macht die AHV etwa 30–40 % der Gesamtrente aus.

Säule 2 (BVG – berufliche Vorsorge): Hier kommt es nun auf dein Vorsorgewerk an, ob deine Leistungen beitrags- oder leistungsorientiert bestimmt werden. Im Endeffekt zählt aber das Resultat: nämlich wie hoch deine jährliche Pension aus der Pensionskasse sein wird. Diese Leistung plus AHV ergibt deine „gesicherte“ Altersrente. Reicht diese Summe voraussichtlich nicht, um deinen finanziellen Bedarf im Alter zu decken, kommt Säule 3 ins Spiel. Beachte auch, dass es im BVG einen Mindestzins (aktuell 1,0 % auf obligatorisches Guthaben) und einen Mindest-Umwandlungssatz (6,8 %) gibt– Kassen dürfen mehr bieten, aber nicht weniger für den Obligatoriumsteil. Überobligatorisch sind die Leistungen frei gestaltbar. Dies führt dazu, dass sehr gute Pensionskassen (oft in Branchen mit Gesamtarbeitsverträgen oder im öffentlichen Sektor) den Versicherten mehr bieten als nur das gesetzliche Minimum, während andere nur das Minimum erfüllen. Prüfen deinen Vorsorgeausweis: Er weist obligatorisches und überobligatorisches Guthaben aus. Wenn du überwiegend Obligatorium hast, entspricht deine Vorsorgeleistung etwa dem gesetzlichen Minimum. Wenn du viel Überobligatorium hast, geniesst du die Vorteile einer besseren Kasse, aber achte darauf, dass auf diesen Teil oft tiefere Umwandlungssätze angewandt werden (was die Rente relativiert).

Säule 3a (gebundene private Vorsorge): Hier hast du die Möglichkeit, freiwillig vorzusorgen und dabei Steuern zu sparen. Du kannst jährlich einen maximalen Betrag in die Säule 3a einzahlen (Stand 2025: 7’258 CHF für Angestellte mit PK; 20 % vom Einkommen bis max. 36’288 CHF für Selbstständige ohne PK). Dieses Geld ist steuerlich abzugsfähig und zweckgebunden für die Altersvorsorge (oder spezifische Fälle wie Wohneigentumskauf, Auswanderung, IV). Warum ist 3a wichtig? Weil du damit Vorsorgelücken schliessen kannst. Im Beitragsprimat könnte z. B. deine erwartete Rente nur 50 % des letzten Lohns betragen – mit zusätzlichen 3a-Sparen kannst du Kapital aufbauen, um dir die Differenz auszuzahlen. Im Leistungsprimat sind zwar prozentual höhere Renten möglich, doch wenn du z. B. nicht bis zur Pension im selben System bleibst (Stellenwechsel) oder wenn der Leistungsplan nur das BVG-Minimum abdeckt, hilft 3a ebenfalls weiter. Auch kann man mit Steuerersparnis viel bewirken: Du sparst während des Einzahlens Jahr für Jahr Einkommenssteuer und bei Bezug (einmalige Kapitalauszahlung) gibt es einen reduzierten Steuersatz. Gerade für Gutverdiener ist 3a daher ein Muss, um steueroptimiert Vermögen fürs Alter aufzubauen. Denke daran, dass 3a-Guthaben oft in Wertschriften investiert werden können – hier besteht ähnlich wie in der Pensionskasse ein Anlagerisiko, aber auch Chance auf Mehrertrag. Wer in jungen Jahren beginnt, in 3a-Fonds einzuzahlen, kann vom Zinseszins profitieren und so die Abhängigkeit von der 2. Säule etwas reduzieren.

Säule 3b (freie Vorsorge): Darunter fällt alles Weitere, was du privat fürs Alter tust – vom Sparkonto über Investments (Aktien, Fonds) bis zu Wohneigentum oder Lebensversicherungen. Diese Formen sind nicht steuerbegünstigt wie 3a, bieten aber volle Flexibilität. 3b ist besonders relevant, wenn du bereits das Maximum in 3a ausgeschöpft hast oder grössere Beträge anlegen willst. Im Kontext Beitrags- vs. Leistungsprimat kann man sagen: Egal welches Pensionskassenmodell du hast, zusätzliche private Ersparnisse schaden nie. Im Gegenteil, sie geben dir Spielraum, früher in Rente zu gehen oder Unvorhergesehenes aufzufangen. Beispielsweise könntest du mit 3b-Vermögen eine allfällige Rentenkürzung (sollte deine Pensionskasse in Schieflage geraten) kompensieren. Auch für Wünsche im Alter, die über das Alltägliche hinausgehen (Weltreise, Ferienwohnung etc.), ist die 3. Säule der richtige Ort zu planen.

Optimierung durch private Vorsorge

Viele fragen sich, ob sie eher in die Pensionskasse einzahlen sollen (Einkauf) oder in 3a/3b investieren. Pauschal lässt sich das nicht beantworten – hier kommt es auf deine Situation an (lies dazu diesen Blog Beitrag). Ein Einkauf in die Pensionskasse (freiwillige Einzahlung) erhöht dein Altersguthaben (bei Beitragsprimat) bzw. kann vorhandene Lücken schliessen (z. B. wenn du Jahre ohne PK hattest oder bei Scheidung etwas abgeben musstest). Das bringt ebenfalls Steuerersparnisse und resultiert in höherer Rente oder höherem Kapitalbezug aus der Kasse. Jedoch ist das Geld dann gebunden in der Vorsorgeeinrichtung. Säule 3a ist flexibler in der Anlagestrategie (du kannst z.B. ein 3a-Depot mit Aktienfonds wählen) und du kannst das Geld bei Pensionierung gestaffelt beziehen (Tipp: mehrere 3a-Konten führen und gestaffelt auflösen, um Steuerprogression zu mildern). Säule 3b bietet die grösste Freiheit – das Geld bleibt jederzeit verfügbar, allerdings ohne Steuervorteil. Eine gesunde Mischung ist ideal: Nutze 3a jährlich maximal aus, prüfen, ob Einkäufe in die PK sinnvoll sind (insbesondere, wenn deine PK gute Leistungen bietet und du noch Steuerspielraum hast), und lege darüber hinaus verfügbares Kapital in 3b nach deinem Gusto an.

Zusammenhang mit dem Primat: Im Leistungsprimat-System können Einkäufe komplizierter sein (unbedingt ins Reglement schauen), da man damit evtl. zukünftige Leistungsansprüche erhöht. Im Beitragsprimat sind Einkäufe direkter sichtbar (sie erhöhen dein Guthaben 1:1). Unabhängig davon, solltest du die 3. Säule immer als zusätzliches Standbein betrachten, um deine Vorsorge zu optimieren.

Meine Handlungsempfehlungen für Versicherte

Zum Abschluss möchte Ich Ihnen einige konkrete Tipps und Empfehlungen mit auf den Weg geben, wie du mit dem Wissen um Beitragsprimat, Leistungsprimat und das 3-Säulen-System deine Vorsorge aktiv managen kannst.

Regelmässig den Vorsorgeausweis prüfen: Dein Pensionskassen-Vorsorgeausweis (jährlich zugestellt) ist der Schlüssel, um zu verstehen, wo du stehst. Schau nicht erst kurz vor der Pensionierung hinein! Überprüfe jährlich:

Versicherter Lohn: Stimmt er mit deinem Pensum und Einkommen überein? Wurden Veränderungen (z. B. Lohnerhöhung, Teilzeit) korrekt berücksichtigt?

Altersguthaben und projizierte Rente: Wächst dein Guthaben planmässig? Reicht die prognostizierte Rente (zusammen mit AHV) voraussichtlich für deine Bedürfnisse?

Leistungsprimat oder Beitragsprimat: Falls dein Ausweis Prozentsätze vom Lohn als Rentenleistung ausweist, bist du (teilweise) im Leistungsprimat. Weisst du dann um die Bedingungen (z. B. was passiert bei Lohnerhöhung oder Stellenwechsel)? Kläre Unklarheiten mit der PK.

Risikoleistungen: Notiere dir, wie hoch deine Invalidenrente und Hinterlassenenrenten wären. Falls du Familie hast, überlegen dir, ob diese Leistungen ausreichend wären oder ob zusätzlicher Versicherungsschutz nötig ist.

Bei Veränderungen im Berufsleben aktiv werden: Jede grössere Veränderung sollte ein Anlass sein, deine Vorsorge zu überprüfen:

Stellenwechsel: Verlange von der alten Kasse die Austrittsleistung und gib der neuen Kasse Bescheid. Achte darauf, dass kein Vorsorgegeld “liegen bleibt”. Nutze eventuelle Möglichkeiten, Einkäufe in die neue Kasse zu tätigen, vor allem wenn die neue Kasse bessere Leistungen bietet oder du Lücken hast.

Lohnerhöhung oder Karriereschritt: Höheres Einkommen kann heissen, dass ein grösserer Teil überobligatorisch ist. Frage nach Kadervorsorge Optionen oder überlege dir, zusätzlich in 3a/3b zu investieren, um das Einkommensplus auch vorsorgemässig abzusichern.

Teilzeitarbeit/Pensumsänderung: Reduziertes Pensum bedeutet oft tieferen versicherten Lohn – prüfe die Auswirkungen auf deine projizierte Rente. Es kann sinnvoll sein, freiwillig etwas mehr in 3a einzuzahlen, um die Differenz aufzufangen.

Selbstständigkeit: Kläre vorab, was mit deinem Pensionskassenguthaben geschieht und richte möglichst nahtlos ein Freizügigkeitskonto ein oder lasse es dir auszahlen als Liquiditätspuffer. Plane deine Sparraten für 3a, damit du den Wegfall der PK mit eigener Vorsorge kompensierst.

Vorsorgeplanung bei Lebensentscheidungen einbeziehen: Entscheidungen wie der Kauf eines Eigenheims, Familiengründung oder eben die Frühpensionierung wirken auf deine Vorsorge ein:

Bei Immobilienkauf kannst du Pensionskassengeld vorbeziehen oder verpfänden (Gesetz Wohneigentumsförderung). Das schmälert aber dein Altersguthaben – hier müsstest du abwägen und entsprechend anders wieder vorsorgen.

Mit Familie (Kinder, Partner) sind die Risikoleistungen wichtiger: Stell sicher, dass im Todesfall genügend Kapital vorhanden ist (über PK-Leistungen hinaus evtl. durch Risikolebensversicherung).

Planung Frühpension: Starte 5–10 Jahre vorher mit Hochrechnungen. Kannst du es dir leisten? Gibt es die Möglichkeit einer gestaffelten Pensionierung (Teilzeit arbeiten und teilweise Rente beziehen)? Manchmal bieten Arbeitgeber ab 58 flexible Lösungen an.

Lassen dich beraten: Das Schweizer Vorsorgesystem ist komplex – und es ändert sich. Ob BVG-Reform, Anpassung des Umwandlungssatzes, neue Steuergesetze (z. B. ab 2025 sind rückwirkende Einzahlungen in 3a unter Umständen erlaubt) – es ist schwierig, den Überblick zu behalten. Auch individuelle Faktoren (Steuersituation, Anlagen, Inflation, Familienplanung) spielen hinein. Eine professionelle Finanzberatung resp. Finanzplanung kann dir helfen, deine Vorsorge optimal aufzustellen. Ich als Finanzberatung Rubino habe mich auf ganzheitliche und nachhaltige Vorsorge- und Finanzplanung spezialisiert. Ich analysiere deine aktuelle Situation, zeige verständlich auf, wo Guthabenlücken oder Optimierungspotenziale bestehen, und entwickle mit dir gemeinsam eine massgeschneiderte Strategie – sei es durch Pensionskassen-Einkäufe, kluge 3a-Investments oder andere Massnahmen.

Nutze alle verfügbaren Möglichkeiten: Prüfe, ob du jährlich den 3a-Maximalbetrag einzahlen kannst– richte ggf. einen Dauerauftrag ein, um es nicht zu verpassen. Falls du mal einen Bonus oder eine Erbschaft erhältst, denk daran, einen Teil für die Vorsorge zurückzulegen. Und vergiss auch die staatlichen Angebote nicht: Wer bis 65 arbeitet, aber mit 63 bereits AHV beziehen möchte, kann das tun (mit lebenslangem Abzug). Umgekehrt kannst du AHV aufschieben, wenn du länger arbeitest. Diese Entscheidungen sollten gut durchdacht und im Kontext deiner Gesamtvorsorge getroffen werden.

Vorsorge verstehen und aktiv gestalten – Ich unterstütze dich dabei!

Ob Leistungsprimat oder Beitragsprimat, Pensionskasse oder 3. Säule – am Ende geht es darum, dass du im Alter finanziell abgesichert bist. Informiere dich über dein Vorsorgesystem und nimm deine Vorsorgeausweise ernst. Auch wenn heute das Beitragsprimat dominiert und vieles automatisiert abläuft, hängt deine zukünftige Rente von Entscheidungen ab, die du heute triffst: Wie viel du sparst, wie lange du arbeitest, welche Anlageentscheide du fällst und ob du Lücken rechtzeitig schliesst.

Nutze die oben genannten Tipps als Ausgangspunkt. Und wenn du merkst, dass du den Durchblick verlierst oder einfach eine zweite Meinung brauchst – zögere nicht, mich zu kontaktieren! Bei mir stehen deine Wünsche und Ziele im Zentrum. In einem unverbindlichen Gespräch analysieren wir deine Situation. Ich wie du neben all dem Fachchinesisch, effektive Wege finden können, deine Vorsorge zu optimieren. Insbesondere bei komplexen Anliegen (Frühpensionierung, Einkauf, Wechsel in Selbstständigkeit, Immobilienplanung, Sabbatical) ist eine individuelle Beratung Gold wert.

Sichere deine finanzielle Zukunft – kontaktier mich noch heute für eine persönliches Gespräch. Gemeinsam entwickeln wir deinen Plan für dich und deinen Finanzen. Jetzt Beratungsgespräch vereinbaren: Kontakt aufnehmen – Ich freue mich auf unser Gespräch!

Häufige Fragen rund um Leistung und Beitragsprimat

Wie hoch ist der Umwandlungssatz für das Obligatorium?

Aktuell beträgt der gesetzliche Mindestumwandlungssatz für das obligatorische Altersguthaben in der beruflichen Vorsorge 6,8 %. Das bedeutet, dass bei einem Altersguthaben von 100'000 Franken eine jährliche Rente von 6'800 Franken ausbezahlt wird.

Wie berechnet man den Umwandlungssatz?

Der Umwandlungssatz wird durch gesetzliche Vorgaben festgelegt und basiert auf Faktoren wie der durchschnittlichen Lebenserwartung und den erwarteten Anlagerenditen der Pensionskassen. Für das obligatorische Altersguthaben ist dieser Satz fixiert und beträgt derzeit 6,8 %. Für den überobligatorischen Teil gibt es kein Gesetz und legt die Pensionskasse, anhand Ihre versicherungsmathematischen Möglichkeiten fest.

Wann wird der Umwandlungssatz gesenkt?

Eine Senkung des Umwandlungssatzes erfolgt, wenn Faktoren wie eine steigende Lebenserwartung oder sinkende Anlagerenditen die Finanzierung der Renten gefährden. In der Vergangenheit wurde der Satz bereits angepasst, und es gibt Diskussionen über weitere Senkungen, um die finanzielle Stabilität der Pensionskassen zu gewährleisten. Mehr dazu im Blogbeitrag über den Umwandlungssatz.

Was ist ein guter Umwandlungssatz in der Pensionskasse?

Ein "guter" Umwandlungssatz hängt von individuellen Faktoren und den spezifischen Bedingungen der jeweiligen Pensionskasse ab. Während der gesetzliche Mindestumwandlungssatz bei 6,8 % liegt, können Pensionskassen für überobligatorische Guthaben eigene, oft niedrigere Sätze festlegen. Ein höherer Umwandlungssatz führt zu einer höheren Rente, muss jedoch nachhaltig finanzierbar sein.

Wie hoch darf der Koordinationsabzug sein?

Der Koordinationsabzug beträgt aktuell 7/8 der maximalen AHV-Jahresrente. Für das Jahr 2025 entspricht dies 26'460 Franken. Dieser Abzug wird vom Bruttojahreslohn abgezogen, um den koordinierten Lohn zu bestimmen, auf dessen Basis die Beiträge an die Pensionskasse berechnet werden. Der Koordinationsabzug kann je nach Plangestaltung der Pensionskasse jedoch auch tiefer, jedoch nicht höher sein.

Die 3. Säule ist ein freiwilliger Teil der schweizerischen Altersvorsorge mit Säule 3a (gebunden) und 3b (frei). Langfristig (10+ Jahre) sind wertschriftenbasierte Lösungen meist rentabler als reine Kontolösungen. Auf welche Punkte du achten solltest und was dir wahrscheinlich niemand verrät.

Was ist die 3. Säule überhaupt?

Die 3. Säule ist ein wesentlicher und sehr beliebter Bestandteil der schweizerischen Altersvorsorge, der auf freiwilligem privatem Sparen basiert. Im Unterschied zu den ersten beiden Säulen (AHV/IV und Pensionskasse), die obligatorisch und durch Gesetz und Arbeitsvertrag geregelt sind, bietet die 3. Säule mehr Spielraum und Entscheidungsfreiheiten.

Sie bietet verschiedene Spar- und Anlagemöglichkeiten mit verschiedenen Vorteilen. Welche Vorteile das sind, kannst du weiter unten 👇 lesen.

Es gibt zwei Arten der 3. Säule: die gebundene Vorsorge (Säule 3a) und die freie Vorsorge (Säule 3b). Die gebundene Vorsorge 3a ist strenger geregelt und bietet dafür grössere Steuervorteile. Die freie Vorsorge 3b ist flexibler, wird aber weniger steuerlich begünstigt.

Bei der Säule 3a hast du die Möglichkeit, zwischen Spar- und Investitionslösungen zu wählen. Das bedeutet, du kannst ein normales (Spar-)Konto oder eine wertschriftenbasierte Lösung wählen. Wenn du 10 Jahre und mehr Zeit hast, dann ist eine wertschriftenbasierte Lösung eher zu empfehlen. Wertschriften sind z.B. Immobilien, Obligationen, Aktien, Gold, Rohstoffe usw. Lass dich hier genau beraten, denn die richtige Strategie entscheidet am Ende, ob du mehr gezahlt, oder mehr erhalten hast.

Aktuelle gesetzliche Änderungen und Reformen zur Säule 3a

Zum 1. Januar 2025 hat der Bundesrat eine bedeutende Neuerung für die gebundene Selbstvorsorge (Säule 3a) eingeführt: Personen, die in bestimmten Jahren keine oder nur teilweise Beiträge in ihre Säule 3a einbezahlt haben, erhalten nun die Möglichkeit, diese versäumten Beiträge nachträglich in Form von Einkäufen zu leisten. Diese Massnahme soll es Versicherten ermöglichen, entstandene Vorsorgelücken zu schliessen und ihre Altersvorsorge zu optimieren.

Die Einführung dieser Nachzahlungsmöglichkeit bietet insbesondere jenen Personen Vorteile, die aufgrund von Erwerbsunterbrüchen, Teilzeitarbeit oder anderen Gründen nicht in der Lage waren, regelmässig in ihre Säule 3a einzuzahlen. Durch die nachträglichen Einkäufe können sie nun ihre steuerlich privilegierte Vorsorge stärken und gleichzeitig von den damit verbundenen Steuervorteilen profitieren.

Bedingungen für die Nachzahlung

in den letzten 10 Jahre einen AHV Lohn erhalten zu haben, ab dem Jahr 2025

Nachzahlung geht nur um die Differenz zwischen dem einbezahlten und zum max. Abzugsfähigen Betrag (der damals galt).

nur eine Nachzahlung pro Jahr möglich

Maximalbetrag für die Säule 3a im Jahr 2025

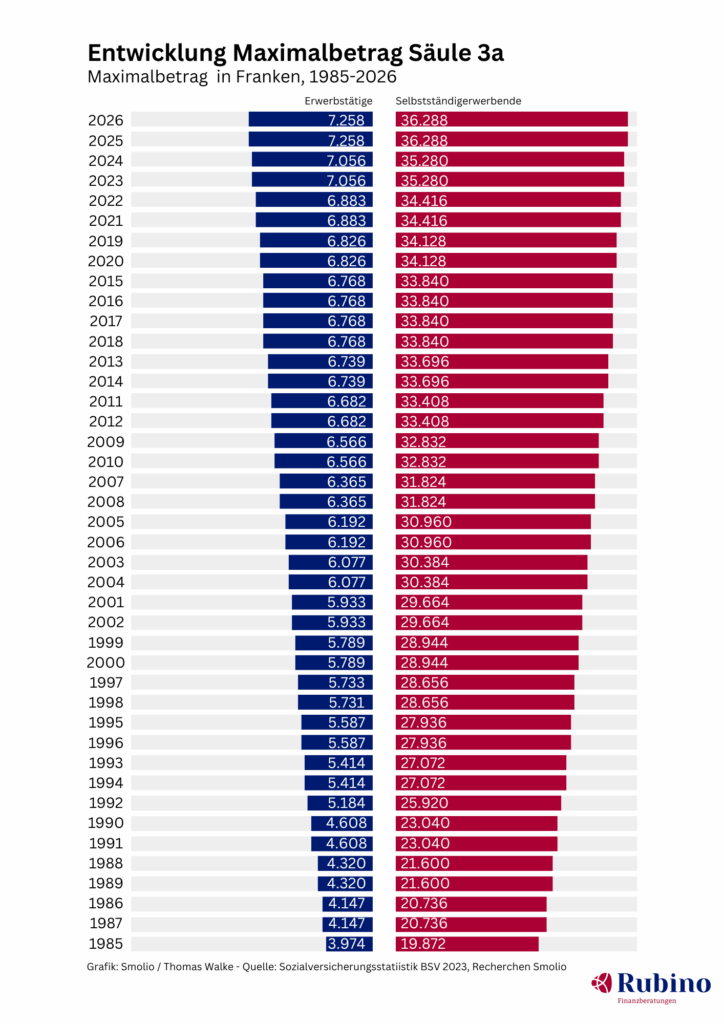

Für das Jahr 2025 wurden die Maximalbeträge für Einzahlungen in die Säule 3a wie folgt festgelegt:

Für Erwerbstätige mit Pensionskassenanschluss: Der maximale jährliche Beitrag beträgt CHF 7'258.

Für Erwerbstätige ohne Pensionskassenanschluss: Es können bis zu 20% des Nettoerwerbseinkommens einbezahlt werden, jedoch maximal CHF 36'288 pro Jahr. Nachzahlung in die Säule 3a ist jedoch auf die 7’258 Betrag limitiert.

Diese Beiträge können vom steuerbaren Einkommen abgezogen werden, was zu einer unmittelbaren Steuerersparnis führt. Um den vollen Steuervorteil zu nutzen, ist es empfehlenswert, den Maximalbetrag jährlich einzuzahlen. Die Einzahlung muss bis spätestens 31. Dezember des jeweiligen Jahres auf dem Vorsorgekonto der Stiftung verbucht sein, damit sie für das entsprechende Steuerjahr berücksichtigt wird.

Tipp: Zahlt es bis spätestens am 20. Dezember ein, da bekanntlich ende Jahr Millionen von Zahlungen erfolgen und die System an Ihre Kapazitätsgrenzen ankommen.

Auszahlung der Säule 3a nach der Pensionierung

Ordentlicher Bezug

Gemäss den gesetzlichen Bestimmungen können die angesparten Gelder der Säule 3a frühestens fünf Jahre vor dem ordentlichen AHV-Rentenalter bezogen werden, also ab dem Alter von 59 Jahren für Frauen und 60 Jahren für Männer. Spätestens bei Erreichen des AHV-Rentenalters, welches derzeit für Frauen bei 64 und für Männer bei 65 Jahren liegt, müssen die Vorsorgegelder bezogen werden.

Aufschub der Auszahlung

Solltes du nach Erreichen des ordentlichen Rentenalters weiterhin erwerbstätig sein, besteht die Möglichkeit, den Bezug der Säule 3a aufzuschieben. Dieser Aufschub ist maximal bis fünf Jahre nach dem ordentlichen Rentenalter gestattet, also bis zum Alter von 69 Jahren für Frauen und 70 Jahren für Männer. Ab 2028 werden beide Geschlechter bei 70 Jahren sein, wegen der Rentenreform AHV21. Während dieser Zeit können weiterhin Einzahlungen in die Säule 3a vorgenommen werden, vorausgesetzt, es besteht ein AHV-pflichtiges Erwerbseinkommen.

Wichtige Hinweise:

Aktiver Antrag erforderlich: Die Auszahlung der Säule 3a erfolgt nicht automatisch. Es ist notwendig, dass du aktiv einen Antrag bei deiner Vorsorgeeinrichtung stellst, um die Auszahlung in die Wege zu leiten. Bei Versicherungen melden Sie sich, da diese ein Ablaufdatum haben.

Fristen beachten: Stelle sicher, dass du die gesetzlichen und die Kündigungs-Fristen für den Bezug der Säule 3a einhalten, insbesondere wenn Sie eine Staffelung der Auszahlungen planen.

Weiterführung der Erwerbstätigkeit: Bei Fortführung der Erwerbstätigkeit über das ordentliche Rentenalter hinaus ist es möglich, sowohl Einzahlungen fortzusetzen als auch den Bezug aufzuschieben. Dies kann steuerliche Vorteile bieten und die Altersvorsorge weiter stärken.

👉 Tipp: Eine sorgfältige Planung der Auszahlung Ihrer Säule 3a ist essenziell, um steuerliche Vorteile optimal zu nutzen und deine finanzielle Situation in der Pension entsprechend deinen Bedürfnissen zu gestalten.

Wie viele Schweizer haben eine gebundene dritte Säule?

Rund die Hälfte der Schweizer haben eine Säule 3a.

Die Hälfte die es nicht gemacht hat geben folgende Gründe dafür an: fehlendes Geld (31%) oder mangelnde Interesse (FinanzBildung) mit dem Thema (22%).

Die meisten haben noch eine Kontolösung. Der Zins ist den meisten jedoch nicht bekannt. Jüngere setzen vermehrt auf Wertschriftensparen und fangen immer früher damit an. Mit Wertschriften, resp. Aktien (und etwas Bitcoin) sparen – je früher, desto besser! Ausser, du hättest eine Zeitmaschine bei dir ;-).

Der Anteil der 3a-Sparer ist seit 2012 gestiegen:

Altersgruppen:

Geschlecht:

Ab wann ist Säule 3a sinnvoll?

Schau dir dieses Video an. Hier sind die wichtigsten Fragen drin, und wie du herausfinden kannst, ob eine 3. Säule Sinn macht oder nicht. Stell dir die wichtigen 3 Fragen bevor du überhaupt weiter machst. Die Berechnungen kann ich dir gerne völlig individuell erstellen, damit du weisst, wann eine Säule 3a für DICH sinnvoll ist.

Säule 3a – Die Berechnung, die dir alle verschweigen

Langfristig betrachtet sind Aktien die beste Anlageform, noch vor Obligationen. Die durchschnittliche jährliche Rendite des Schweizer Aktienmarkts (gemessen am SPI – Swiss Performance Index) lag in den letzten 40 Jahren bei etwa 6-8%.

Die Frage die sich stellt, soll ich in die 3. Säule einzahlen oder nicht? Was ist besser?

Berechnung mit 3. Säule

Annahme: 7’258 Fr. / Jahr Beitrag in die 3. Säule; Steuerersparnis ist davon 30% (2’177 Fr. / J); während 40 Jahre.

Folgende Rechnung 40 x (7’258 + 2’177) = 377’416 CHF Total Einzahlung ohne Zins

Weitere Annahme, dass bei der Auszahlung die einmalige Steuer bei 8% ist, jetzt ist die Frage wie wirkt sich das aus mit dem Zins.

Berechnung ohne 3. Säule

Gleicher Betrag und Dauer, Auszahlung steuerfrei, Vermögenssteuer ausgeblendet

0%

2%

6%

Mit 3. Säule Netto nach Steuern

347’223

411’391

1’095’405

ohne 3. Säule Netto

290’320

447’165

1’190’658

Minder- / Mehrertrag

– 56’903

+35’774

+95’253

Du siehst, man spart zwar Steuern, doch Steuern sind nicht alles. Daher ist die Nettobetrachtung wichtig für dich. Lass dir keinen Bären aufbinden und prüfe die Zahlen für deine individuelle Situation.

Ich kann dir gerne eine individuelle Berechnung für deine persönliche Situation erstellen, damit du eine bessere Entscheidungsgrundlage hast. Schreib mir, kurz eine eMail.

Warum macht es Sinn regelmässig Geld in die 3. Säule einzuzahlen?

Mit regelmässigen Einzahlungen profitierst du vom Durchschnittskosten-Effekt bei deinen Wertschriften. Das heisst, du kaufst über das Jahr verteilt zu verschiedenen Preisen ein und erhältst so einen besseren Durchschnittspreis – ähnlich wie beim Gemüseeinkauf (z.B. Tomaten, Winter und Sommer) über die Saisons hinweg. Hast du eine Kontolösung, dann zahl bereits Anfangs Jahr ein.

Einfluss von Zinsschwankungen und Inflation auf die Säule 3a

Zinsschwankungen und Inflation haben einen direkten Einfluss auf die Rendite und den realen Wert der in der Säule 3a angesparten Gelder. Steigende Inflationsraten führen dazu, dass die Kaufkraft des Geldes sinkt, was bedeutet, dass mit dem gleichen Betrag in der Zukunft weniger Waren und Dienstleistungen erworben werden können. Um diesem Wertverlust entgegenzuwirken, erhöhen Zentralbanken häufig die Leitzinsen, was wiederum zu steigenden Zinssätzen für Spar- und Anlageprodukte führt.

Für Inhaber eines Säule 3a-Kontos bedeutet dies, dass in Phasen steigender Zinsen die Verzinsung ihrer Guthaben ebenfalls ansteigen kann, was positiv für den Vermögensaufbau ist. Allerdings können erhöhte Inflationsraten die realen Renditen mindern, da die tatsächliche Kaufkraft trotz höherer Nominalzinsen sinken kann. Es ist daher ratsam, die Anlagestrategie innerhalb der Säule 3a regelmässig zu überprüfen und gegebenenfalls anzupassen, um den Auswirkungen von Inflation und Zinsschwankungen entgegenzuwirken.

Fragen rund um die 3. Säule

Wieviele Konten machen Sinn? Wieviel kann ich haben?

Die Frage ist, warum willst du mehrere Konten. Theoretisch kannst du auch 11 Stk. haben, doch was genau ist deine Intention? Eine Frage der Steuern? Ist es ein Teil deines Planes z.B. jedes Jahr etwas Geld zu haben in deiner Frühpensionierung?

Lass dich beraten, damit du alles richtig machst und das Optimale für dich herausholst. Meist geht es um mehr als „nur" die gesparten Steuern. Je nach Kanton wird dies unterschiedlich gehandhabt. Bei etwa der Hälfte aller Kantone macht ein Splitting keinen oder wenig Sinn, weil sie einen „Flat-Tarif" kennen. Das bedeutet, dass es keine Rolle spielt, ob du 1 Mio. oder 2× 500'000 gestaffelt beziehst. Es ist die gleiche Gemeinde-, Kantons- und Kirchensteuer. Nur der Bund kennt das (noch) nicht.

Bis wann muss man die 3. Säule einzahlen?

Die Einzahlung in die 3. Säule muss bis zum 31. Dezember bei der Stiftung gebucht sein. Da am Jahresende sehr viele Menschen ihre Einzahlungen tätigen, empfehle ich dir, das Geld spätestens bis zum 20. Dezember zu überweisen. So bist du auf der sicheren Seite – egal ob Feiertage oder längere Überweisungszeiten dazwischenkommen. Richte dir doch gleich jetzt deinen Dauerauftrag ein, damit es im „Weihnachtsstress" nicht untergeht.

Was passiert wenn ich zuviel in die 3. Säule einzahle?

Bei einer zu hohen Einzahlung in die 3. Säule läuft der Prozess so ab:

Die Stiftung stellt dir Belege für die Einzahlung aus

Du reichst diese mit deiner Steuererklärung ein

Der Steuerkommissar stellt fest, dass zu viel eingezahlt wurde

Das Beanstandungsschreiben vom Steueramt sendest du an deine Stiftung. Diese veranlasst dann anhand des Schreibens die Rückzahlung auf dein normales Privatkonto.

Eine Ausnahme gibt es bei Einzahlungen während des Jahres: Wenn du zum Beispiel zweimal einzahlst (im Januar und Juni) und im Oktober bemerkst, dass es zu viel war, kannst du das Geld direkt zurückfordern – du musst dann nicht auf das Steueramt warten.

Wie sicher ist die 3. Säule?

Hier müssen wir ein paar Punkte unterscheiden. Ein Konkurs ist eher selten, Übernahmen sind eher die Regel.

Kontolösung, bis Fr. 100’000 “fast” gesichert pro Vorsorgenehmer. Es hat zwar keine Einlagesicherung, jedoch fällt es in die zweite Konkursklasse. Dies bedeutet, dass diese Gelder vor den meisten anderen Gläubigern ausgezahlt werden.

Kantonalbanken: Nicht jede Kantonalbank hat eine Staatsgarantie. Der Staat ist das Volk, dass entsprechend an der Urne abgestimmt hat. In der Schweiz gibt es 2 Kantonalbanken, nicht mehr.

Wertschriftenlösung: Wenn deine Bank oder Stiftung in Konkurs geht, ist das für deine Wertschriften kein Problem. Der Grund: Bei einer Wertschriftenlösung besitzt du direkte Anteile an verschiedenen Firmen. Natürlich kann es vorkommen, dass eine dieser Firmen pleite geht. Aber keine Sorge – da dein Geld auf viele hundert Firmen verteilt ist (breite Streuung), hat der Konkurs einer einzelnen Firma kaum Auswirkungen auf dein gesamtes Vermögen.

Versicherungen: im Konkursfall einer Versicherung ist das so genannte “Sichtung Guthaben” zu 100% gesetzlich gesichert.

Je grösser dein Konto oder Depot wird, desto sinnvoller ist es, dein Geld auf verschiedene Anbieter zu verteilen. Durch geschickte Verteilung und die Wahl von Anbietern mit zusätzlichen Sicherheiten kannst du dein Risiko noch weiter reduzieren.

Wie du für dich den besten Anbieter findest

Heute gibt es immer mehr neue Fintech-Anbieter für die 3. Säule. Das ist positiv, weil der verstärkte Wettbewerb allen Kunden zugutekommt – die Anbieter müssen sich mehr anstrengen, um Kunden zu gewinnen und zu halten.

Bei der Wahl eines Anbieters achte ich besonders auf vier wichtige Punkte:

Wie gut waren die Leistungen in der Vergangenheit?

Wie ist der Kundenservice?

Wie hat sich die Leistung des Anbieters in schwierigen Marktphasen verhalten?

Wie sind die Kosten im Verhältnis zur Rendite?

…. und noch ein paar weitere Technische Details 😉

Denn es ist einfach, in guten Zeiten erfolgreich zu sein. Der wahre Test kommt erst in Krisenzeiten – dann zeigt sich, wer bei Ebbe ohne Badehose badet.

Praktische Renditevergleiche für deine 3. Säule

Es gibt viele Webseiten, die Renditen von 3a Vorsorgeprodukten vergleichen. Diese Vergleiche sind aber oft nicht sehr hilfreich, weil:

sie nicht alle Anbieter im Vergleich haben

manche Anbieter absichtlich weggelassen werden – das ist oft nur Marketing, um die eigenen Produkte besser aussehen zu lassen. Der Vergleichsanbieter bleibt so neutral.

die tatsächliche Situation viel komplizierter ist, als ein einfacher Vergleich zeigen kann

das Datenmaterial nachzuvollziehen auch nicht immer einfach ist. Datenfehler kommen auch mal vor.

Ich schaue mir diese Vergleiche manchmal an, um einen groben Überblick über die aktuelle Marktsituation zu bekommen. Jedoch ist es für mich nicht die Grundlage einer Entscheidung.

Stattdessen rate ich dir: Entwickle für dich mehr Know-how (Finanzbildung) und mehr Finanzbewusstsein. Achte mehr darauf, wie sich die Wirtschaft entwickelt. Schule dich in Chancen und erkenne Probleme frühzeitig. In guten Wirtschaftszeiten kannst du mehr Risiko eingehen, in schwierigeren Zeiten solltest du vorsichtiger sein.

Willst du mehr Chancen erkenne und überdurchschnittlichen Ertrag in Zukunft haben? In meinem Kurs zeige ich dir:

wie du die Finanzmärkte besser verstehst

wie du selbstbewusster mit Geldanlagen umgehst

wie du aus Börsenschwankungen Vorteile ziehen kannst, statt sie zu fürchten

Mit etwas Übung, kriegst du das auch hin. Freue dich darauf, es lohnt sich. Schreib mir eine eMail mit dem Betreff “Börsenkurs” und ich setze dich auf die Warteliste.

Tipps für dich

11 Punkte, auf die man bei der 3. Säule achten sollte:

Bindungsfrist: Beachte, dass das Geld in der 3a-Säule gebunden ist. Bezüge sind nur unter gewissen Bedingungen und ab Alter 60 möglich.

Steuerliche Vorteile: Die Beiträge zur 3a-Säule können vom steuerbaren Einkommen abgezogen werden, was zu beträchtlichen Steuerersparnissen führen kann. Zudem musst du diese Gelder nicht als Vermögen versteuern. Beim Bezug wird jedoch eine einmalige Steuer, zu einem reduzierten Satz (nicht zum Einkommen gerechnet!) besteuert.

Steuerliche Vorteile: Es macht nicht in allen Kantonen Sinn, fünf verschiedene Konten zu haben und das Ganze zu staffeln (aufzusplitten), wegen der Steuern. Immer mehr Kantone gehen zur einheitlichen Tarifierung sogenannten “Flat-Tarif” über, dann spielt es keine Rolle mehr – bis auf die Bundessteuer. Diese kennt nach wie vor ein Progression, wieviel sie wirklich ausmacht, sollte jeder für sich ausrechnen (lassen).

Langfristiges Sparziel: Die 3a-Säule kann als Kontolösung oder als Wertschriftenlösung (Aktien, Immobilien, Obligationen usw.) eröffnet werden. Ein Wechsel in diesen beiden Systemen ist jederzeit möglich, in beiden Richtungen. Sowie die meisten Anbieter auch verschiedene Ausprägungen was Risiko und Schwankungen betrifft, haben.Hier ist eine fundierte Beratung anhand deiner Lebenszielen unabdingbar. Tipp: Beachte Inflationsrate, Kosten und der Rendite-Leistungsausweis der Anlagen der letzten 10 Jahren.

Leistung: DieLeistung oder Performance der 3. Säule kann variieren, je nach Anbieter und Anlagestrategie. Es ist wichtig, vor der Auswahl einer 3. Säule, die Performance verschiedener Anbieter und Anlageoptionen zu vergleichen. Empfehlung ist mindestens 10 Jahre, da es in der Regel alle 6-8 Jahre einen Börsencrash gegeben hat. So kriegst du ein Gefühl, wie gut mit der Situation des Börsencrashs umgegangen, respektive verwaltet worden ist.

Nettoperformance: Ein Punkt, den ich selbst lange nicht beachtet habe, denn darüber reden nur wenige. Die Frage ist, wenn du die 3. Säule hast und einzahlst , und alle Steuern berücksichtigst und die Anlagerendite einrechnest, wie viel Prozent macht die 3. Säule wirklich aus? Was müsste eine andere Anlage (in der freien Vorsorge) bringen, damit du den gleichen Vorteil hättest? Wichtig ist, nicht nur auf ein Jahr zu schauen, sondern über die gesamte Zeit.

Auf Anfrage berechne ich diese Zahlen bzw. den Vor- oder Nachteil.

Kosten: Informiere dich über die Kosten der verschiedenen Anbieter, bevor du dich für einen entscheidest.

Risikoversicherung: reine Risikoversicherung , sprich Tod und Invalidität, machen in der 3. Säule meist Sinn. Denn die Prämie kannst du zu 100% in Abzug bringen, am Ende der Laufzeit hat die Versicherung keinen Wert, daher gibt es auch nichts zu besteuern. Doppelt gewonnen.

Wohneigentum: Für die Finanzierung deines (selbstbewohnten) Wohneigentums darf die 3. Säule herbeigezogen werden. Stolpersteine sind hier, nicht für die Finanzierung für Landkauf, es muss mindestens ein Projekt darauf bestehen, keine Finanzierung von Ferienhäuser oder Renditeobjekten. Bei einem späteren Verkauf der Liegenschaft, müssen die Gelder aus der 3. Säule nicht zurückbezahlt werden.

Selbständigkeit: Bezüge für die Selbständigkeit beginnen, sobald deine Selbständigkeit auch von der AHV-Stelle anerkannt wird. Wenn du eine AG oder GmbH gründest und dich in deiner Firma anstellst, wird dies nicht als Selbständigkeit angesehen und ein Bezug der Vorsorgegelder verweigert.

Lebenszyklus: Bevor du von allen Vorteilen der 3a-Säule profitieren möchtest, musst du den Lebenszyklus deiner eigenen Finanzanlagen in Betracht ziehen. Deine auf dich angepasste Strategie, auf deine Lebensumstände und Vermögen, ist wichtiger als jeder Steuervorteil. Was nützt dir am Ende, wenn du viel Vermögen hast, jedoch nicht flüssig bist?

Passe die Strategie an deinen langfristigen, gut durchdachten und individuellen Plan an. Falls du da den Überblick schnell mal verlierst, oder du lieber das Optimum für dich herausziehen möchtest dann melde dich. Eine private Finanzplanung hilft dir den Überblick über sämtliche Finanzen zu behalten, zu kontrollieren und bei Bedarf zu korrigieren. Mit einem guten Plan, bleibst du auch flexibel, denn Erstens kommt es anders und Zweitens als man denkt. Aus meiner Erfahrung weiss ich, dass dieser Spielraum extrem wichtig ist. Am Ende, sollst du ja über deine Finanzen bestimmen können und nicht umgekehrt.

5 Vorteile der 3. Säule sind:

Steuerliche Vorteile: Die Beiträge zur 3. Säule können vom steuerbaren Einkommen abgezogen werden, was zu erheblichen Steuerersparnissen führen kann.

Langfristige Sparziele: Die 3. Säule ist ein langfristiges Sparinstrument, das sich besonders gut für die Altersvorsorge eignet.

Vielfältige Anlageoptionen: Es gibt verschiedene Anlageoptionen für die 3. Säule, von risikoarmen bis risikoreichen, so dass jeder Anleger eine Option finden kann, die zu seiner Risikobereitschaft passt. Neben Obligationen, Immobilien, Rohstoffen und Aktien werden bei Viac auch Bitcoin Strategien als alternative Anlagen angeboten. Eine kleine Beimischung (ca. 5%) wird (hoffentlich) nicht schaden.

Bindungsfrist: Obwohl das Geld in der 3. Säule gebunden ist, und nur unter bestimmten Bedingungen vor der Pensionierung bezogen werden kann, bietet dies eine gewissefinanzielle Sicherheit und Disziplin beim Sparen.

Kosten: Viele Anbieter der 3. Säule bieten wettbewerbsfähige Kostenstrukturen an, was es zu einer kosteneffizienten Option für das Sparen macht.

5 Nachteile der 3. Säule sind:

Bindungsfrist: Das Geld in der 3. Säule ist gebunden und kann nur unter bestimmten Bedingungen vor der Pensionierung abgehoben werden. Dies kann bei finanziellen Notfällen ein Hindernis darstellen.

Begrenzte Flexibilität: Im Vergleich zu anderen Anlageoptionen ist die 3. Säule weniger flexibel in Bezug auf Ein- und Auszahlungen. Mehr als das Maximum (2024: Fr. 7’056) ist leider nicht möglich für Angestellte.

Gebühren: Je nach Anbieter können hohe Gebühren anfallen, die die Rendite schmälern können. In der Praxis sehe ich oft, dass es aus Bequemlichkeit bei der Hausbank gelöst wird. Dies wissen auch die Banken und greifen oft überdurchschnittlich zu. Bitte immer vergleichen, viel Kleinmist macht bekanntlich auch einen grossen Haufen.

Begrenzte Auswahl an Anlageoptionen: Im Vergleich zu einem freien Anlagekonto kann die Auswahl an Anlageoptionen innerhalb der 3. Säule begrenzt sein. Denn es muss gewissen rechtlichen Anlagerichtlinien entsprechen.

5 häufigsten Fehler, die bei der 3. Säule gemacht werden, sind:

Nicht vergleichen: Viele nehmen an, dass alle 3a-Produkte gleich sind und kommen daher nicht auf die Idee, mit anderen Anbietern zu vergleichen. Dadurch entgehen Ihnen wunderbare Chancen, die im Laufe der Zeit sehr teuer werden können. Nehmen Sie sich genügend Zeit, um Preis, Leistungen, Service und Praxistauglichkeit zu vergleichen.

Zu spät beginnen: Einige Leute fangen zu spät an, in die 3. Säule zu investieren. Je früher Sie beginnen, desto mehr Zinsen können Sie ansammeln.

Nicht genügend sparen: Einige Leute sparen das, was noch übrig bleibt, anstatt zu schauen, was zielführend ist. Sei frühzeitig ehrlich mit dir selbst, denn die Quittung wird irgendwann kommen, es ist nur eine Frage der Zeit. Je mehr Zeit vergeht, desto kleiner wird dein Spielraum sein, es sei denn, es kommt die Lottomillion, das Erbe des reichen Onkels in Amerika, dein Verkauf deiner Firma zu deinem Wunschpreis usw. Doch das sind alles Spekulationen. Wenn sie eintreffen, schön und gut, doch vorher würde ich persönlich Plan A, sprich das stetige Sparen resp. Investieren, bevorzugen.