Nur 2-5% aller Aktien sind für die durchschnittliche Jahresrendite von 8% verantwortlich

Fast 60% aller untersuchten Unternehmen (28.000) haben mehr Wert vernichtet als geschaffen

Die Top 50 Unternehmen machen 43% des gesamten Aktienwertes aus

Die "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta, Tesla) dominieren aktuell den Markt

Die Konzentration nimmt zu: 2016 brauchte es noch 90 Unternehmen für 50% des Aktienwertes, 2022 nur noch 72

Kennst du das? Du investierst in Aktien und hoffst auf die grosse Rendite. Aber weisst du, dass nur wenige Aktien für den Grossteil der Gewinne verantwortlich sind? Lass uns gemeinsam entdecken, was das für dich bedeutet.

🎯 Aktien und der 80/20 Effekt: Wenige machen den Unterschied

Aufgepasst! Du glaubst, alle Aktien bringen gleich viel Rendite? Falsch gedacht! Studien zeigen: Nur 2-5% aller Aktien sind echte Stars. Diese Elite-Gruppe sorgt für die satten 8% Plus pro Jahr. Der Rest? Dümpelt vor sich hin.

Denk an Netflix: Von 100 Serien sind nur wenige echte Hits. Bei Aktien ist es genau so! Amazon, Apple und Co. sind die Blockbuster der Börse. Sie machen den grossen Unterschied bei deiner Rendite aus.

Die Zahlen sprechen eine deutliche Sprache: Von über 28.000 untersuchten Unternehmen haben fast 60% mehr Wert vernichtet als geschaffen. Das ist, als würdest du in einem Casino mehr verlieren als gewinnen.

Noch eindrucksvoller: Die Top 50 Unternehmen machen über 43% des gesamten Aktienwertes aus. Die drei Spitzenreiter – Apple, Microsoft und Exxon Mobil – sind alleine für fast 11% verantwortlich!

Und der Trend verstärkt sich: Brauchte es 2016 noch 90 Unternehmen für die Hälfte des Aktienwertes, sind es 2022 nur noch 72. Das zeigt: Die Gewinner werden immer stärker, während viele andere zurückfallen.

„Es ist viel besser, ein fantastisches Unternehmen zu einem fairen Preis zu kaufen als ein faires Unternehmen zu einem fantastischen Preis.“ – Warren Buffet

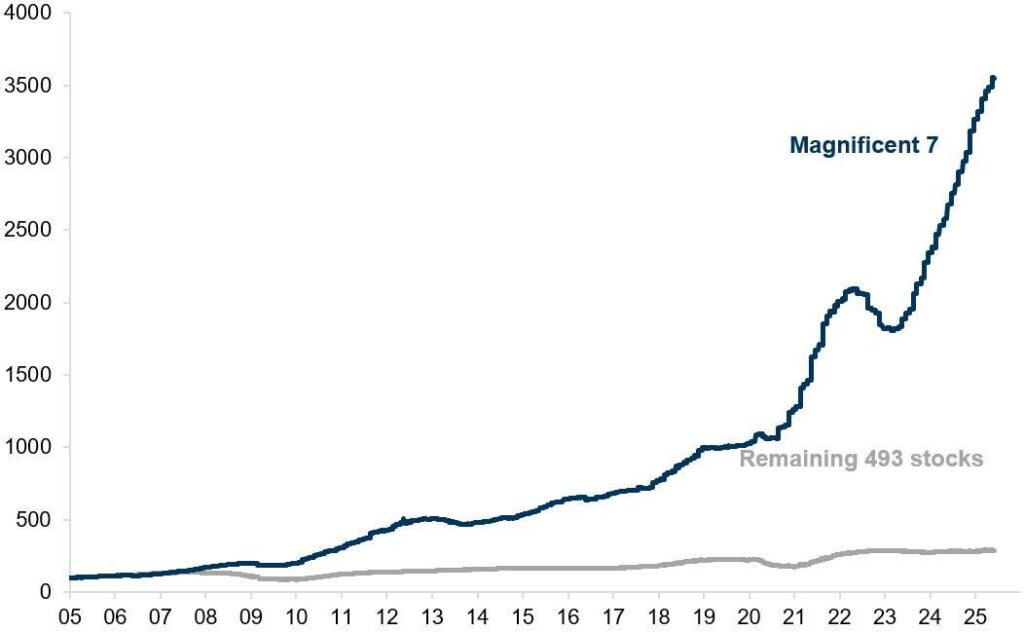

💡 Die Magnificent Seven: Wenn wenige Aktien den Markt dominieren

Schauen wir uns den S&P 500 an. Die "Magnificent Seven" (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta, Tesla) machen bereits einen gewaltigen Teil der Marktkapitalisierung aus. Das ist wie wenn in deiner Fussballmannschaft sieben Spieler 70% der Tore schiessen während der ganzen Saison.

In der Grafik siehst du den Vergleich zwischen den 493 übrigen Aktien und den 7 besten – und das über die letzten 20 Jahre! Einfach beeindruckend. Deshalb ist die Momentum-Strategie die erfolgreichste von allen (seit Jahrzehnten!).

⚖️ Klumpenrisiko oder Klumpenchance? Der schmale Grat mit Aktien

Jetzt wird's spannend: Solltest du alles auf diese wenigen Stars setzen? Das wäre, als würdest du dein ganzes Geld auf eine Zahl im Casino setzen. Riskant, nur für Profis die genau wissen was Sie tun.

Die einfachere Strategie: Breit diversifizieren, aber die Stars nicht verpassen. Wie? Mit den richtigen ETFs (Exchange Traded Fund)!

🎮 Deine Aktien Gewinnerstrategie: So nutzt du diese Erkenntnis

Investiere in breit gestreute ETFs in den richtigen Märkten

Behalte die Marktführer im Auge und kaufe bei Rücksetzern langsam zu.

Bleibe langfristig dabei

Bleibe deiner Strategie treu

Überprüfe regelmässig dein Portfolio und gleiche das Risiko aus

🎯 Fazit: Wenige Aktien, grosse Wirkung

Die Wahrheit ist: Du musst nicht alle Gewinner finden. Ein breit gestreutes Portfolio über ETFs gibt dir Zugang zu den Stars von heute und morgen. Clever, oder?

Die 3. Säule ist ein freiwilliger Teil der schweizerischen Altersvorsorge mit Säule 3a (gebunden) und 3b (frei). Langfristig (10+ Jahre) sind wertschriftenbasierte Lösungen meist rentabler als reine Kontolösungen. Auf welche Punkte du achten solltest und was dir wahrscheinlich niemand verrät.

Was ist die 3. Säule überhaupt?

Die 3. Säule ist ein wesentlicher und sehr beliebter Bestandteil der schweizerischen Altersvorsorge, der auf freiwilligem privatem Sparen basiert. Im Unterschied zu den ersten beiden Säulen (AHV/IV und Pensionskasse), die obligatorisch und durch Gesetz und Arbeitsvertrag geregelt sind, bietet die 3. Säule mehr Spielraum und Entscheidungsfreiheiten.

Sie bietet verschiedene Spar- und Anlagemöglichkeiten mit verschiedenen Vorteilen. Welche Vorteile das sind, kannst du weiter unten 👇 lesen.

Es gibt zwei Arten der 3. Säule: die gebundene Vorsorge (Säule 3a) und die freie Vorsorge (Säule 3b). Die gebundene Vorsorge 3a ist strenger geregelt und bietet dafür grössere Steuervorteile. Die freie Vorsorge 3b ist flexibler, wird aber weniger steuerlich begünstigt.

Bei der Säule 3a hast du die Möglichkeit, zwischen Spar- und Investitionslösungen zu wählen. Das bedeutet, du kannst ein normales (Spar-)Konto oder eine wertschriftenbasierte Lösung wählen. Wenn du 10 Jahre und mehr Zeit hast, dann ist eine wertschriftenbasierte Lösung eher zu empfehlen. Wertschriften sind z.B. Immobilien, Obligationen, Aktien, Gold, Rohstoffe usw. Lass dich hier genau beraten, denn die richtige Strategie entscheidet am Ende, ob du mehr gezahlt, oder mehr erhalten hast.

Aktuelle gesetzliche Änderungen und Reformen zur Säule 3a

Zum 1. Januar 2025 hat der Bundesrat eine bedeutende Neuerung für die gebundene Selbstvorsorge (Säule 3a) eingeführt: Personen, die in bestimmten Jahren keine oder nur teilweise Beiträge in ihre Säule 3a einbezahlt haben, erhalten nun die Möglichkeit, diese versäumten Beiträge nachträglich in Form von Einkäufen zu leisten. Diese Massnahme soll es Versicherten ermöglichen, entstandene Vorsorgelücken zu schliessen und ihre Altersvorsorge zu optimieren.

Die Einführung dieser Nachzahlungsmöglichkeit bietet insbesondere jenen Personen Vorteile, die aufgrund von Erwerbsunterbrüchen, Teilzeitarbeit oder anderen Gründen nicht in der Lage waren, regelmässig in ihre Säule 3a einzuzahlen. Durch die nachträglichen Einkäufe können sie nun ihre steuerlich privilegierte Vorsorge stärken und gleichzeitig von den damit verbundenen Steuervorteilen profitieren.

Bedingungen für die Nachzahlung

in den letzten 10 Jahre einen AHV Lohn erhalten zu haben, ab dem Jahr 2025

Nachzahlung geht nur um die Differenz zwischen dem einbezahlten und zum max. Abzugsfähigen Betrag (der damals galt).

nur eine Nachzahlung pro Jahr möglich

Maximalbetrag für die Säule 3a im Jahr 2025

Für das Jahr 2025 wurden die Maximalbeträge für Einzahlungen in die Säule 3a wie folgt festgelegt:

Für Erwerbstätige mit Pensionskassenanschluss: Der maximale jährliche Beitrag beträgt CHF 7'258.

Für Erwerbstätige ohne Pensionskassenanschluss: Es können bis zu 20% des Nettoerwerbseinkommens einbezahlt werden, jedoch maximal CHF 36'288 pro Jahr. Nachzahlung in die Säule 3a ist jedoch auf die 7’258 Betrag limitiert.

Diese Beiträge können vom steuerbaren Einkommen abgezogen werden, was zu einer unmittelbaren Steuerersparnis führt. Um den vollen Steuervorteil zu nutzen, ist es empfehlenswert, den Maximalbetrag jährlich einzuzahlen. Die Einzahlung muss bis spätestens 31. Dezember des jeweiligen Jahres auf dem Vorsorgekonto der Stiftung verbucht sein, damit sie für das entsprechende Steuerjahr berücksichtigt wird.

Tipp: Zahlt es bis spätestens am 20. Dezember ein, da bekanntlich ende Jahr Millionen von Zahlungen erfolgen und die System an Ihre Kapazitätsgrenzen ankommen.

Auszahlung der Säule 3a nach der Pensionierung

Ordentlicher Bezug

Gemäss den gesetzlichen Bestimmungen können die angesparten Gelder der Säule 3a frühestens fünf Jahre vor dem ordentlichen AHV-Rentenalter bezogen werden, also ab dem Alter von 59 Jahren für Frauen und 60 Jahren für Männer. Spätestens bei Erreichen des AHV-Rentenalters, welches derzeit für Frauen bei 64 und für Männer bei 65 Jahren liegt, müssen die Vorsorgegelder bezogen werden.

Aufschub der Auszahlung

Solltes du nach Erreichen des ordentlichen Rentenalters weiterhin erwerbstätig sein, besteht die Möglichkeit, den Bezug der Säule 3a aufzuschieben. Dieser Aufschub ist maximal bis fünf Jahre nach dem ordentlichen Rentenalter gestattet, also bis zum Alter von 69 Jahren für Frauen und 70 Jahren für Männer. Ab 2028 werden beide Geschlechter bei 70 Jahren sein, wegen der Rentenreform AHV21. Während dieser Zeit können weiterhin Einzahlungen in die Säule 3a vorgenommen werden, vorausgesetzt, es besteht ein AHV-pflichtiges Erwerbseinkommen.

Wichtige Hinweise:

Aktiver Antrag erforderlich: Die Auszahlung der Säule 3a erfolgt nicht automatisch. Es ist notwendig, dass du aktiv einen Antrag bei deiner Vorsorgeeinrichtung stellst, um die Auszahlung in die Wege zu leiten. Bei Versicherungen melden Sie sich, da diese ein Ablaufdatum haben.

Fristen beachten: Stelle sicher, dass du die gesetzlichen und die Kündigungs-Fristen für den Bezug der Säule 3a einhalten, insbesondere wenn Sie eine Staffelung der Auszahlungen planen.

Weiterführung der Erwerbstätigkeit: Bei Fortführung der Erwerbstätigkeit über das ordentliche Rentenalter hinaus ist es möglich, sowohl Einzahlungen fortzusetzen als auch den Bezug aufzuschieben. Dies kann steuerliche Vorteile bieten und die Altersvorsorge weiter stärken.

👉 Tipp: Eine sorgfältige Planung der Auszahlung Ihrer Säule 3a ist essenziell, um steuerliche Vorteile optimal zu nutzen und deine finanzielle Situation in der Pension entsprechend deinen Bedürfnissen zu gestalten.

Wie viele Schweizer haben eine gebundene dritte Säule?

Rund die Hälfte der Schweizer haben eine Säule 3a.

Die Hälfte die es nicht gemacht hat geben folgende Gründe dafür an: fehlendes Geld (31%) oder mangelnde Interesse (FinanzBildung) mit dem Thema (22%).

Die meisten haben noch eine Kontolösung. Der Zins ist den meisten jedoch nicht bekannt. Jüngere setzen vermehrt auf Wertschriftensparen und fangen immer früher damit an. Mit Wertschriften, resp. Aktien (und etwas Bitcoin) sparen – je früher, desto besser! Ausser, du hättest eine Zeitmaschine bei dir ;-).

Der Anteil der 3a-Sparer ist seit 2012 gestiegen:

Altersgruppen:

Geschlecht:

Ab wann ist Säule 3a sinnvoll?

Schau dir dieses Video an. Hier sind die wichtigsten Fragen drin, und wie du herausfinden kannst, ob eine 3. Säule Sinn macht oder nicht. Stell dir die wichtigen 3 Fragen bevor du überhaupt weiter machst. Die Berechnungen kann ich dir gerne völlig individuell erstellen, damit du weisst, wann eine Säule 3a für DICH sinnvoll ist.

Säule 3a – Die Berechnung, die dir alle verschweigen

Langfristig betrachtet sind Aktien die beste Anlageform, noch vor Obligationen. Die durchschnittliche jährliche Rendite des Schweizer Aktienmarkts (gemessen am SPI – Swiss Performance Index) lag in den letzten 40 Jahren bei etwa 6-8%.

Die Frage die sich stellt, soll ich in die 3. Säule einzahlen oder nicht? Was ist besser?

Berechnung mit 3. Säule

Annahme: 7’258 Fr. / Jahr Beitrag in die 3. Säule; Steuerersparnis ist davon 30% (2’177 Fr. / J); während 40 Jahre.

Folgende Rechnung 40 x (7’258 + 2’177) = 377’416 CHF Total Einzahlung ohne Zins

Weitere Annahme, dass bei der Auszahlung die einmalige Steuer bei 8% ist, jetzt ist die Frage wie wirkt sich das aus mit dem Zins.

Berechnung ohne 3. Säule

Gleicher Betrag und Dauer, Auszahlung steuerfrei, Vermögenssteuer ausgeblendet

0%

2%

6%

Mit 3. Säule Netto nach Steuern

347’223

411’391

1’095’405

ohne 3. Säule Netto

290’320

447’165

1’190’658

Minder- / Mehrertrag

– 56’903

+35’774

+95’253

Du siehst, man spart zwar Steuern, doch Steuern sind nicht alles. Daher ist die Nettobetrachtung wichtig für dich. Lass dir keinen Bären aufbinden und prüfe die Zahlen für deine individuelle Situation.

Ich kann dir gerne eine individuelle Berechnung für deine persönliche Situation erstellen, damit du eine bessere Entscheidungsgrundlage hast. Schreib mir, kurz eine eMail.

Warum macht es Sinn regelmässig Geld in die 3. Säule einzuzahlen?

Mit regelmässigen Einzahlungen profitierst du vom Durchschnittskosten-Effekt bei deinen Wertschriften. Das heisst, du kaufst über das Jahr verteilt zu verschiedenen Preisen ein und erhältst so einen besseren Durchschnittspreis – ähnlich wie beim Gemüseeinkauf (z.B. Tomaten, Winter und Sommer) über die Saisons hinweg. Hast du eine Kontolösung, dann zahl bereits Anfangs Jahr ein.

Einfluss von Zinsschwankungen und Inflation auf die Säule 3a

Zinsschwankungen und Inflation haben einen direkten Einfluss auf die Rendite und den realen Wert der in der Säule 3a angesparten Gelder. Steigende Inflationsraten führen dazu, dass die Kaufkraft des Geldes sinkt, was bedeutet, dass mit dem gleichen Betrag in der Zukunft weniger Waren und Dienstleistungen erworben werden können. Um diesem Wertverlust entgegenzuwirken, erhöhen Zentralbanken häufig die Leitzinsen, was wiederum zu steigenden Zinssätzen für Spar- und Anlageprodukte führt.

Für Inhaber eines Säule 3a-Kontos bedeutet dies, dass in Phasen steigender Zinsen die Verzinsung ihrer Guthaben ebenfalls ansteigen kann, was positiv für den Vermögensaufbau ist. Allerdings können erhöhte Inflationsraten die realen Renditen mindern, da die tatsächliche Kaufkraft trotz höherer Nominalzinsen sinken kann. Es ist daher ratsam, die Anlagestrategie innerhalb der Säule 3a regelmässig zu überprüfen und gegebenenfalls anzupassen, um den Auswirkungen von Inflation und Zinsschwankungen entgegenzuwirken.

Fragen rund um die 3. Säule

Wieviele Konten machen Sinn? Wieviel kann ich haben?

Die Frage ist, warum willst du mehrere Konten. Theoretisch kannst du auch 11 Stk. haben, doch was genau ist deine Intention? Eine Frage der Steuern? Ist es ein Teil deines Planes z.B. jedes Jahr etwas Geld zu haben in deiner Frühpensionierung?

Lass dich beraten, damit du alles richtig machst und das Optimale für dich herausholst. Meist geht es um mehr als „nur" die gesparten Steuern. Je nach Kanton wird dies unterschiedlich gehandhabt. Bei etwa der Hälfte aller Kantone macht ein Splitting keinen oder wenig Sinn, weil sie einen „Flat-Tarif" kennen. Das bedeutet, dass es keine Rolle spielt, ob du 1 Mio. oder 2× 500'000 gestaffelt beziehst. Es ist die gleiche Gemeinde-, Kantons- und Kirchensteuer. Nur der Bund kennt das (noch) nicht.

Bis wann muss man die 3. Säule einzahlen?

Die Einzahlung in die 3. Säule muss bis zum 31. Dezember bei der Stiftung gebucht sein. Da am Jahresende sehr viele Menschen ihre Einzahlungen tätigen, empfehle ich dir, das Geld spätestens bis zum 20. Dezember zu überweisen. So bist du auf der sicheren Seite – egal ob Feiertage oder längere Überweisungszeiten dazwischenkommen. Richte dir doch gleich jetzt deinen Dauerauftrag ein, damit es im „Weihnachtsstress" nicht untergeht.

Was passiert wenn ich zuviel in die 3. Säule einzahle?

Bei einer zu hohen Einzahlung in die 3. Säule läuft der Prozess so ab:

Die Stiftung stellt dir Belege für die Einzahlung aus

Du reichst diese mit deiner Steuererklärung ein

Der Steuerkommissar stellt fest, dass zu viel eingezahlt wurde

Das Beanstandungsschreiben vom Steueramt sendest du an deine Stiftung. Diese veranlasst dann anhand des Schreibens die Rückzahlung auf dein normales Privatkonto.

Eine Ausnahme gibt es bei Einzahlungen während des Jahres: Wenn du zum Beispiel zweimal einzahlst (im Januar und Juni) und im Oktober bemerkst, dass es zu viel war, kannst du das Geld direkt zurückfordern – du musst dann nicht auf das Steueramt warten.

Wie sicher ist die 3. Säule?

Hier müssen wir ein paar Punkte unterscheiden. Ein Konkurs ist eher selten, Übernahmen sind eher die Regel.

Kontolösung, bis Fr. 100’000 “fast” gesichert pro Vorsorgenehmer. Es hat zwar keine Einlagesicherung, jedoch fällt es in die zweite Konkursklasse. Dies bedeutet, dass diese Gelder vor den meisten anderen Gläubigern ausgezahlt werden.

Kantonalbanken: Nicht jede Kantonalbank hat eine Staatsgarantie. Der Staat ist das Volk, dass entsprechend an der Urne abgestimmt hat. In der Schweiz gibt es 2 Kantonalbanken, nicht mehr.

Wertschriftenlösung: Wenn deine Bank oder Stiftung in Konkurs geht, ist das für deine Wertschriften kein Problem. Der Grund: Bei einer Wertschriftenlösung besitzt du direkte Anteile an verschiedenen Firmen. Natürlich kann es vorkommen, dass eine dieser Firmen pleite geht. Aber keine Sorge – da dein Geld auf viele hundert Firmen verteilt ist (breite Streuung), hat der Konkurs einer einzelnen Firma kaum Auswirkungen auf dein gesamtes Vermögen.

Versicherungen: im Konkursfall einer Versicherung ist das so genannte “Sichtung Guthaben” zu 100% gesetzlich gesichert.

Je grösser dein Konto oder Depot wird, desto sinnvoller ist es, dein Geld auf verschiedene Anbieter zu verteilen. Durch geschickte Verteilung und die Wahl von Anbietern mit zusätzlichen Sicherheiten kannst du dein Risiko noch weiter reduzieren.

Wie du für dich den besten Anbieter findest

Heute gibt es immer mehr neue Fintech-Anbieter für die 3. Säule. Das ist positiv, weil der verstärkte Wettbewerb allen Kunden zugutekommt – die Anbieter müssen sich mehr anstrengen, um Kunden zu gewinnen und zu halten.

Bei der Wahl eines Anbieters achte ich besonders auf vier wichtige Punkte:

Wie gut waren die Leistungen in der Vergangenheit?

Wie ist der Kundenservice?

Wie hat sich die Leistung des Anbieters in schwierigen Marktphasen verhalten?

Wie sind die Kosten im Verhältnis zur Rendite?

…. und noch ein paar weitere Technische Details 😉

Denn es ist einfach, in guten Zeiten erfolgreich zu sein. Der wahre Test kommt erst in Krisenzeiten – dann zeigt sich, wer bei Ebbe ohne Badehose badet.

Praktische Renditevergleiche für deine 3. Säule

Es gibt viele Webseiten, die Renditen von 3a Vorsorgeprodukten vergleichen. Diese Vergleiche sind aber oft nicht sehr hilfreich, weil:

sie nicht alle Anbieter im Vergleich haben

manche Anbieter absichtlich weggelassen werden – das ist oft nur Marketing, um die eigenen Produkte besser aussehen zu lassen. Der Vergleichsanbieter bleibt so neutral.

die tatsächliche Situation viel komplizierter ist, als ein einfacher Vergleich zeigen kann

das Datenmaterial nachzuvollziehen auch nicht immer einfach ist. Datenfehler kommen auch mal vor.

Ich schaue mir diese Vergleiche manchmal an, um einen groben Überblick über die aktuelle Marktsituation zu bekommen. Jedoch ist es für mich nicht die Grundlage einer Entscheidung.

Stattdessen rate ich dir: Entwickle für dich mehr Know-how (Finanzbildung) und mehr Finanzbewusstsein. Achte mehr darauf, wie sich die Wirtschaft entwickelt. Schule dich in Chancen und erkenne Probleme frühzeitig. In guten Wirtschaftszeiten kannst du mehr Risiko eingehen, in schwierigeren Zeiten solltest du vorsichtiger sein.

Willst du mehr Chancen erkenne und überdurchschnittlichen Ertrag in Zukunft haben? In meinem Kurs zeige ich dir:

wie du die Finanzmärkte besser verstehst

wie du selbstbewusster mit Geldanlagen umgehst

wie du aus Börsenschwankungen Vorteile ziehen kannst, statt sie zu fürchten

Mit etwas Übung, kriegst du das auch hin. Freue dich darauf, es lohnt sich. Schreib mir eine eMail mit dem Betreff “Börsenkurs” und ich setze dich auf die Warteliste.

Tipps für dich

11 Punkte, auf die man bei der 3. Säule achten sollte:

Bindungsfrist: Beachte, dass das Geld in der 3a-Säule gebunden ist. Bezüge sind nur unter gewissen Bedingungen und ab Alter 60 möglich.

Steuerliche Vorteile: Die Beiträge zur 3a-Säule können vom steuerbaren Einkommen abgezogen werden, was zu beträchtlichen Steuerersparnissen führen kann. Zudem musst du diese Gelder nicht als Vermögen versteuern. Beim Bezug wird jedoch eine einmalige Steuer, zu einem reduzierten Satz (nicht zum Einkommen gerechnet!) besteuert.

Steuerliche Vorteile: Es macht nicht in allen Kantonen Sinn, fünf verschiedene Konten zu haben und das Ganze zu staffeln (aufzusplitten), wegen der Steuern. Immer mehr Kantone gehen zur einheitlichen Tarifierung sogenannten “Flat-Tarif” über, dann spielt es keine Rolle mehr – bis auf die Bundessteuer. Diese kennt nach wie vor ein Progression, wieviel sie wirklich ausmacht, sollte jeder für sich ausrechnen (lassen).

Langfristiges Sparziel: Die 3a-Säule kann als Kontolösung oder als Wertschriftenlösung (Aktien, Immobilien, Obligationen usw.) eröffnet werden. Ein Wechsel in diesen beiden Systemen ist jederzeit möglich, in beiden Richtungen. Sowie die meisten Anbieter auch verschiedene Ausprägungen was Risiko und Schwankungen betrifft, haben.Hier ist eine fundierte Beratung anhand deiner Lebenszielen unabdingbar. Tipp: Beachte Inflationsrate, Kosten und der Rendite-Leistungsausweis der Anlagen der letzten 10 Jahren.

Leistung: DieLeistung oder Performance der 3. Säule kann variieren, je nach Anbieter und Anlagestrategie. Es ist wichtig, vor der Auswahl einer 3. Säule, die Performance verschiedener Anbieter und Anlageoptionen zu vergleichen. Empfehlung ist mindestens 10 Jahre, da es in der Regel alle 6-8 Jahre einen Börsencrash gegeben hat. So kriegst du ein Gefühl, wie gut mit der Situation des Börsencrashs umgegangen, respektive verwaltet worden ist.

Nettoperformance: Ein Punkt, den ich selbst lange nicht beachtet habe, denn darüber reden nur wenige. Die Frage ist, wenn du die 3. Säule hast und einzahlst , und alle Steuern berücksichtigst und die Anlagerendite einrechnest, wie viel Prozent macht die 3. Säule wirklich aus? Was müsste eine andere Anlage (in der freien Vorsorge) bringen, damit du den gleichen Vorteil hättest? Wichtig ist, nicht nur auf ein Jahr zu schauen, sondern über die gesamte Zeit.

Auf Anfrage berechne ich diese Zahlen bzw. den Vor- oder Nachteil.

Kosten: Informiere dich über die Kosten der verschiedenen Anbieter, bevor du dich für einen entscheidest.

Risikoversicherung: reine Risikoversicherung , sprich Tod und Invalidität, machen in der 3. Säule meist Sinn. Denn die Prämie kannst du zu 100% in Abzug bringen, am Ende der Laufzeit hat die Versicherung keinen Wert, daher gibt es auch nichts zu besteuern. Doppelt gewonnen.

Wohneigentum: Für die Finanzierung deines (selbstbewohnten) Wohneigentums darf die 3. Säule herbeigezogen werden. Stolpersteine sind hier, nicht für die Finanzierung für Landkauf, es muss mindestens ein Projekt darauf bestehen, keine Finanzierung von Ferienhäuser oder Renditeobjekten. Bei einem späteren Verkauf der Liegenschaft, müssen die Gelder aus der 3. Säule nicht zurückbezahlt werden.

Selbständigkeit: Bezüge für die Selbständigkeit beginnen, sobald deine Selbständigkeit auch von der AHV-Stelle anerkannt wird. Wenn du eine AG oder GmbH gründest und dich in deiner Firma anstellst, wird dies nicht als Selbständigkeit angesehen und ein Bezug der Vorsorgegelder verweigert.

Lebenszyklus: Bevor du von allen Vorteilen der 3a-Säule profitieren möchtest, musst du den Lebenszyklus deiner eigenen Finanzanlagen in Betracht ziehen. Deine auf dich angepasste Strategie, auf deine Lebensumstände und Vermögen, ist wichtiger als jeder Steuervorteil. Was nützt dir am Ende, wenn du viel Vermögen hast, jedoch nicht flüssig bist?

Passe die Strategie an deinen langfristigen, gut durchdachten und individuellen Plan an. Falls du da den Überblick schnell mal verlierst, oder du lieber das Optimum für dich herausziehen möchtest dann melde dich. Eine private Finanzplanung hilft dir den Überblick über sämtliche Finanzen zu behalten, zu kontrollieren und bei Bedarf zu korrigieren. Mit einem guten Plan, bleibst du auch flexibel, denn Erstens kommt es anders und Zweitens als man denkt. Aus meiner Erfahrung weiss ich, dass dieser Spielraum extrem wichtig ist. Am Ende, sollst du ja über deine Finanzen bestimmen können und nicht umgekehrt.

5 Vorteile der 3. Säule sind:

Steuerliche Vorteile: Die Beiträge zur 3. Säule können vom steuerbaren Einkommen abgezogen werden, was zu erheblichen Steuerersparnissen führen kann.

Langfristige Sparziele: Die 3. Säule ist ein langfristiges Sparinstrument, das sich besonders gut für die Altersvorsorge eignet.

Vielfältige Anlageoptionen: Es gibt verschiedene Anlageoptionen für die 3. Säule, von risikoarmen bis risikoreichen, so dass jeder Anleger eine Option finden kann, die zu seiner Risikobereitschaft passt. Neben Obligationen, Immobilien, Rohstoffen und Aktien werden bei Viac auch Bitcoin Strategien als alternative Anlagen angeboten. Eine kleine Beimischung (ca. 5%) wird (hoffentlich) nicht schaden.

Bindungsfrist: Obwohl das Geld in der 3. Säule gebunden ist, und nur unter bestimmten Bedingungen vor der Pensionierung bezogen werden kann, bietet dies eine gewissefinanzielle Sicherheit und Disziplin beim Sparen.

Kosten: Viele Anbieter der 3. Säule bieten wettbewerbsfähige Kostenstrukturen an, was es zu einer kosteneffizienten Option für das Sparen macht.

5 Nachteile der 3. Säule sind:

Bindungsfrist: Das Geld in der 3. Säule ist gebunden und kann nur unter bestimmten Bedingungen vor der Pensionierung abgehoben werden. Dies kann bei finanziellen Notfällen ein Hindernis darstellen.

Begrenzte Flexibilität: Im Vergleich zu anderen Anlageoptionen ist die 3. Säule weniger flexibel in Bezug auf Ein- und Auszahlungen. Mehr als das Maximum (2024: Fr. 7’056) ist leider nicht möglich für Angestellte.

Gebühren: Je nach Anbieter können hohe Gebühren anfallen, die die Rendite schmälern können. In der Praxis sehe ich oft, dass es aus Bequemlichkeit bei der Hausbank gelöst wird. Dies wissen auch die Banken und greifen oft überdurchschnittlich zu. Bitte immer vergleichen, viel Kleinmist macht bekanntlich auch einen grossen Haufen.

Begrenzte Auswahl an Anlageoptionen: Im Vergleich zu einem freien Anlagekonto kann die Auswahl an Anlageoptionen innerhalb der 3. Säule begrenzt sein. Denn es muss gewissen rechtlichen Anlagerichtlinien entsprechen.

5 häufigsten Fehler, die bei der 3. Säule gemacht werden, sind:

Nicht vergleichen: Viele nehmen an, dass alle 3a-Produkte gleich sind und kommen daher nicht auf die Idee, mit anderen Anbietern zu vergleichen. Dadurch entgehen Ihnen wunderbare Chancen, die im Laufe der Zeit sehr teuer werden können. Nehmen Sie sich genügend Zeit, um Preis, Leistungen, Service und Praxistauglichkeit zu vergleichen.

Zu spät beginnen: Einige Leute fangen zu spät an, in die 3. Säule zu investieren. Je früher Sie beginnen, desto mehr Zinsen können Sie ansammeln.

Nicht genügend sparen: Einige Leute sparen das, was noch übrig bleibt, anstatt zu schauen, was zielführend ist. Sei frühzeitig ehrlich mit dir selbst, denn die Quittung wird irgendwann kommen, es ist nur eine Frage der Zeit. Je mehr Zeit vergeht, desto kleiner wird dein Spielraum sein, es sei denn, es kommt die Lottomillion, das Erbe des reichen Onkels in Amerika, dein Verkauf deiner Firma zu deinem Wunschpreis usw. Doch das sind alles Spekulationen. Wenn sie eintreffen, schön und gut, doch vorher würde ich persönlich Plan A, sprich das stetige Sparen resp. Investieren, bevorzugen.

Nicht genug Diversifikation: Merke dir, breit gestreut, niemals bereut! Einige investieren ihr gesamtes Geld in ein einziges 3a-Produkt. Es ist wichtig, Ihre Investitionen zu diversifizieren, um das Risiko zu minimieren.

Strategiewahl: In der Praxis, sehe ich zu 90% der Fälle die “Balanced” oder augeglichene Strategie (je hälftig Aktien und Obligationen). In den meisten Fällen macht dies nicht wirklich Sinn. Die Strategie muss zu dir passen. Oft sieht deine Bank, nur das Vermögen was du aktuell bei Ihnen hast, doch was noch alles vorhanden ist , bleibt Ihr meist verborgen. Was gar nicht so schlecht ist ;-). Siehe dazu den Punkt Lebenszyklus weiter oben.

Nachhaltige Anlageoptionen in der Säule 3a

In den letzten Jahren ist das Interesse an nachhaltigen Investitionen, oft unter dem Begriff ESG (Environmental, Social, Governance) bekannt, deutlich gestiegen. Auch innerhalb der Säule 3a bieten viele Banken und Versicherungen mittlerweile Fonds und Anlageprodukte an, die nach nachhaltigen Kriterien ausgewählt werden. Diese Fonds investieren beispielsweise in Unternehmen, die umweltfreundliche Technologien fördern, soziale Verantwortung übernehmen oder eine transparente und ethische Unternehmensführung praktizieren.

Für Anlegerinnen und Anleger bietet dies die Möglichkeit, ihre Altersvorsorge mit ihren persönlichen Werten in Einklang zu bringen und gleichzeitig von potenziell attraktiven Renditen zu profitieren. Es ist jedoch wichtig, die angebotenen Produkte sorgfältig zu prüfen, da die Definitionen und Kriterien für Nachhaltigkeit variieren können. Ein Vergleich der verschiedenen Angebote und eine fundierte Beratung können dabei helfen, die passende nachhaltige Anlagestrategie innerhalb der Säule 3a zu finden.

Last but not Least

Jetzt ist die Frage, welche 3. Säule für dich die Beste ist. Bei den (neutralen) Vergleichsportalen sind nie alle Anbieter dabei. Einige Anbieter lassen bewusst gewisse Marktbegleiter aussen vor, damit andere besser da stehen. Sei da kritisch, am Ende geht es um dein Geld, deine Zukunft, dein Wohl.

Als Honorarberater bin ich bemüht das Beste vom Markt zu finden und zu geben. Meine aktuelle Empfehlung sind Anbieter, die in den letzten 10 Jahren mehr als 10% pro Jahr rentiert ,bei einem Sharpe Ratio von etwa 0.7 oder mehr haben. Sharpe Ratio sagt aus, wie die Rendite im Verhältnis zum bereinigten Risiko steht. Wenn du so einen Anbieter gefunden hast, dann, gratuliere ich dir. Wenn du mehr darüber wissen möchtest, berate ich dich provisionsfrei gerne.

Die dritte Säule ist ein wichtiger Teil des Schweizer Vorsorgesystems. Genauer gesagt, ist die Säule 3a der gebundene Teil dieser privaten Vorsorge. Das heisst: Du kannst freiwillig Geld für deine Zukunft sparen,und dabei Steuern sparen. Die einbezahlten Beträge in die 3a Säule kannst du nämlich vom steuerbaren Einkommen abziehen. Dafür ist das Geld gebunden, also bis zur Pensionierung (oder bestimmten Ausnahmen) nicht frei verfügbar. Neben der Säule 3a gibt es auch die Säule 3b (freie Vorsorge -meist- ohne steuerliche Abzüge), aber hier konzentrieren wir uns auf die gebundene Vorsorge Säule 3a – den Star, wenn es ums Steuern sparen fürs Alter geht.

In der Praxis bedeutet das: Du eröffnest ein Säule 3a Konto (bei einer Bank oder Versicherung) auf deinen Namen und zahlst dort Geld ein. Dieses Guthaben gehört dir, wächst über die Jahre an (z.B. durch Zinsen oder Investitionen) und ist für die Altersvorsorge gedacht. Du darfst es in der Regel erst fünf Jahre vor Erreichen des ordentlichen Rentenalters beziehen. Früher kommst du nur in gewissen Fällen dran – etwa wenn du ein Haus kaufst (zur Eigenheimfinanzierung), dich selbständig machst, die Schweiz für immer verlässt oder im Fall von Invalidität bzw. Tod (dann erhalten die Hinterbliebenen das Geld). Kurz gesagt: Die dritte Säule ist wie ein spezielles Sparschwein fürs Alter, das vom Staat gefördert wird – ideal, um deine Rente aufzubessern und gleichzeitig jedes Jahr weniger Steuern zu zahlen.

Doppelt hält besser: Warum sich Säule 3a für Ehepaare lohnt

Jetzt fragst du dich vielleicht: Was macht die Säule 3a für uns als Ehepaar so besonders? Nun, stell dir vor, du und dein Ehepartner verdienen beide ein Einkommen. In der Schweiz werden bei Verheirateten die Einkommen zusammen versteuert – man spricht manchmal von der berüchtigten Heiratsstrafe, weil zwei Einkommen zusammen oft in eine höhere Steuerprogression fallen. Einfach gesagt: Verdient ihr zusammen viel, zahlt ihr überproportional mehr Steuern. Aber hier kommt die Säule 3a ins Spiel und dreht den Spiess ein bisschen zu euren Gunsten!

Der Trick ist, dass jede Person ihre Einzahlungen in die dritte Säule vom gemeinsamen steuerbaren Einkommen abziehen kann. Und zwar pro Person den vollen Betrag (dazu gleich mehr). Für euch als Paar bedeutet das: doppelte Sparchance! Wenn beide arbeiten und beide einzahlen, reduziert ihr euer gemeinsames Einkommen gleich zweimal. Steuern sparen macht zu zweit eben doppelt Spass. 😄

Ein Beispiel zur Veranschaulichung: Nehmen wir an, ihr habt zusammen ein steuerbares Einkommen von rund CHF 100'000 im Jahr. Ohne Einzahlungen in die Säule 3a würdet ihr darauf (je nach Kanton) vielleicht etwa CHF 23'000 Einkommensteuern zahlen. Wenn nun einer von euch z.B. CHF 7'000 in die Säule 3a einzahlt, sinkt das zu versteuernde Einkommen auf CHF 93'000. Die Steuerersparnis könnte schnell um die CHF 1'500–2'000 pro Jahr ausmachen (je nach Steuerprogression). Zahlt ihr beide je CHF 7'000 ein (also zusammen CHF 14'000), reduziert sich euer steuerbares Einkommen auf CHF 86'000. Die Steuerersparnis fällt dann noch höher aus – sagen wir grob CHF 3'000–4'000 weniger Steuern jährlich. Doppelt hält besser, oder?

Natürlich sind das nur Richtwerte zur Illustration – die genauen Beträge hängen von eurem Wohnkanton und Einkommen ab. Aber die Botschaft ist klar: Als Ehepaar könnt ihr mit der Säule 3a doppelt profitieren. Jeder einbezahlte Franken weniger Einkommen bedeutet weniger Steuern, und bei zwei Personen läppert sich da richtig was zusammen . Warum dem Fiskus mehr schenken als nötig, wenn ihr das Geld in eure eigene Zukunft stecken könnt?

Wenn ihr beide in die Säule 3a einzahlt, baut ihr gleich zwei Vorsorgepolster für eure Rente auf. Ihr seid ein Team – und beim Vorsorgesparen zieht ihr am besten an einem Strang. So sorgt ihr gemeinsam für finanzielle Sicherheit im Alter vor. In guten wie in schlechten Zeiten – und besonders für die guten Zeiten nach der Pension 😉.

3a Maximalbetrag verstehen – pro Person statt pro Paar

Bevor ihr jetzt losrennt und blind einzahlt, müsst ihr eine wichtige Regel kennen: Es gibt einen jährlichen Höchstbetrag, den man in die Säule 3a einzahlen darf – den sogenannten 3a Maximalbetrag. Viele fragen an dieser Stelle nach dem „Säule 3a verheiratet Maximalbetrag?“ und ob dieser für Ehepaare anders ist. Die kurze Antwort: Nein, der Maximalbetrag gilt pro Person, nicht pro Ehepaar. Aber lasst uns das genauer erklären.

Wie hoch ist der 3a Maximalbetrag? Das hängt davon ab, ob man einer Pensionskasse (zweite Säule) angehört oder nicht:

Angestellte mit Pensionskasse: Hier darfst du pro Jahr einen festen Maximalbetrag in Säule 3a einzahlen. Aktuell (Stand 2025) sind das CHF 7'258 pro Person und Jahr. Dieser Betrag wird vom Bundesrat jedes Jahr leicht angepasst (meistens steigt er alle paar Jahre etwas aufgrund von Inflation). In den Vorjahren lag er z.B. bei CHF 7'056 (2024) oder CHF 6'883 (2023). Für die meisten Erwerbstätigen (die irgendwo angestellt sind) gilt dieser sogenannte „kleine“ Maximalbetrag.

Personen ohne Pensionskasse (z.B. Selbständigerwerbende oder Angestellte unter der BVG-Eintrittsschwelle): Wer keine zweite Säule hat, darf 20% des Netto-Erwerbseinkommens in die 3a einzahlen, bis zu einem höheren Maximum. Aktuell ist das maximal CHF 36'288 pro Jahr. Das nennt man den „grossen“ Maximalbetrag. Beispiel: Bist du selbständig und verdienst CHF 50'000 netto, könntest du bis zu CHF 10'000 (20%) in Säule 3a einzahlen; verdienst du CHF 200'000, dürftest du trotzdem nur bis CHF 36'288 reinstecken.

Wichtig: Diese Obergrenzen gelten pro Person. Auch wenn ihr verheiratet seid und zusammen veranlagt werdet, hat jeder von euch sein eigenes 3a-Limit. Es gibt kein gemeinsames Ehe-Konto und keinen gemeinsamen Maximalbetrag, den man frei aufteilen kann. Jeder eröffnet sein eigenes Säule 3a Konto (oder auch mehrere, dazu später mehr) und kann darauf bis zum individuellen Maximum einzahlen. Seid ihr also beide angestellt mit Pensionskasse, kann jeder bis CHF 7'258 einzahlen – zusammen also CHF 14'516, aber eben je auf das eigene Konto. Wenn nur einer von euch erwerbstätig ist, kann leider auch nur dieser die Säule 3a nutzen; der Andere hat ohne eigenes Einkommen keine Möglichkeit, in 3a einzuzahlen. (In dem Fall kann man über Säule 3b oder andere Anlageformen sparen – nicht steuerbegünstigt, aber besser als nichts.)

Zur Verdeutlichung: „Säule 3a verheiratet Maximalbetrag“ heisst konkret, dass für Verheiratete doppelt so viel Potential drin liegt, sofern beide arbeiten. Es bedeutet nicht, dass irgendein spezieller Betrag für Ehepaare gilt – sondern schlicht, dass jeder seinen persönlichen Maximalbetrag ausschöpfen sollte. Wenn euer Ehepartner also bislang keine 3a-Einzahlungen gemacht hat, obwohl Einkommen vorhanden ist, ist das eine verpasste Chance. Daher unser Rat: Nutzt beide euren vollen 3a-Freibetrag aus, wenn ihr könnt. So holt ihr das Maximum an Steuerabzug und Altersguthaben heraus.

Noch ein paar praktische Punkte zum Maximalbetrag:

Einzahlungshöchstgrenze strikt einhalten: Alle Einzahlungen pro Person in einem Kalenderjahr – egal ob auf ein oder mehrere 3a-Konten verteilt – werden addiert. Du darfst insgesamt nicht über dem Limit liegen. Es gibt also keinen Bonus für mehrere Konten oder Anbieter; die Summe zählt.

Teilzeit und Kleinstverdienste: Auch mit einem kleinen Teilzeitpensum kannst du in die Säule 3a einzahlen! Wichtig ist nur, dass du ein AHV-pflichtiges Einkommen hast. Beispiel: Du verdienst als Ehefrau z.B. CHF 20'000 im Jahr und bist nicht in einer Pensionskasse (weil unterhalb der BVG-Grenze von ca. CHF 22'680). Dann darfst du 20% von CHF 20'000 = CHF 4'000 in die Säule 3a einzahlen. Viele denken, mit Mini-Jobs ginge das nicht – doch, es ist erlaubt und du sparst damit ebenfalls Steuern. Zwar ist dein persönlicher Maximalbetrag in dem Fall kleiner als CHF 7'258, aber jeden Franken, den du einzahlen kannst, solltest du nutzen. Auch so könnt ihr als Ehepaar mehr Vorsorgekapital ansammeln.

Kein Einkommen = keine Säule 3a: Um es nochmals klar zu sagen, falls einer von euch gar kein Erwerbseinkommen hat (z.B. Vollzeit-Elternteil ohne Lohn), kann diese Person nicht in 3a einzahlen. Ihr könnt also nicht einfach für den anderen mitüberweisen. Was der erwerbstätige Ehepartner aber tun kann: Noch konsequenter die eigene 3a füttern und vielleicht zusätzlich Geld auf die Seite legen (z.B. klassisch sparen oder investieren) für den Partner, um die Lücke ein bisschen zu kompensieren. Auch könnt ihr prüfen, ob ein Pensionskassen-Einkauf (Nachzahlung in die 2. Säule) beim arbeitenden Partner möglich und sinnvoll ist – das wäre eine andere Art, steuerbegünstigt fürs Alter vorzusorgen, falls 3a schon voll ist. Aber das führt vom Thema weg; halten wir fest: Säule 3a = individuell pro Person.

Rechenbeispiele aus dem Ehe-Alltag

Genug Theorie – schauen wir uns ein paar Alltagsszenarien an, wie Ehepaare die Säule 3a nutzen können:

Beispiel 1: Beide Partner arbeiten und nutzen die Säule 3a voll aus.

Maria und Stefan sind verheiratet. Beide sind angestellt und haben je ein 3a-Konto. Maria verdient CHF 80'000, Stefan CHF 70'000 im Jahr (steuerbares Einkommen zusammen etwa CHF 150'000). Beide dürfen jährlich den Maximalbetrag (je rund CHF 7'000) einzahlen. Sie entscheiden sich, das auch zu tun – also insgesamt ca. CHF 14'000 in die dritte Säule (Maria auf ihr Konto, Stefan auf seins). Damit reduzieren sie ihr gemeinsames steuerbares Einkommen auf CHF 136'000. Die Steuerersparnis ist erheblich: abhängig vom Kanton sparen sie vielleicht um die CHF 3’500 bis 4’000 Steuern pro Jahr. Zusätzlich haben sie nach einigen Jahren schon ein ordentliches Sümmchen fürs Alter angespart. Hätte nur einer von beiden einbezahlt, hätten sie etwa die Hälfte der Steuerersparnis verpasst und einer hätte kein Vorsorgepolster aufgebaut. Fazit für dieses Paar: Gemeinsam voll einzahlen lohnt sich richtig – doppelt gespart ist doppelt gewonnen!

Beispiel 2: Ein Ehepartner arbeitet, der andere nicht.

Julia und Mark sind verheiratet. Julia arbeitet 100% und ist in der Pensionskasse, Mark kümmert sich um die Kinder und hat kein Erwerbseinkommen. Julias Lohn beträgt CHF 90'000 im Jahr. Sie kann bis zu CHF 7'258 in Säule 3a einzahlen, Mark leider gar nichts (kein Einkommen, kein 3a). Wenn Julia den Maximalbetrag einzahlt, sinkt ihr/euer steuerbares Einkommen auf ca. CHF 82'742. Dadurch spart die Familie jedes Jahr vielleicht rund CHF 1’500–2’000 Steuern, je nach Wohnort. Mark kann zwar nicht direkt in 3a sparen, aber das Ehepaar entscheidet sich, einen zusätzlichen Sparplan (Säule 3b) für Mark einzurichten – so legt man indirekt auch für ihn etwas fürs Alter zurück. Dieses Beispiel zeigt: Auch wenn nur eine Person verdient, sollte diese nach Möglichkeit die 3a ausschöpfen, um wenigstens einen Teil des Ehe-Einkommens zu versteuern und fürs Alter vorzusorgen. Jeder Franken weniger beim Steueramt zählt!

Beispiel 3: Teilzeitarbeit und kein Pensionskassen-Anschluss.

Nadja und Thomas sind verheiratet. Nadja arbeitet 50% und verdient CHF 30'000 im Jahr; sie ist wegen des geringen Pensums an keiner Pensionskasse angeschlossen. Thomas arbeitet 100% mit CHF 75'000 Lohn und hat eine Pensionskasse. Wie viel können sie in 3a einzahlen? Thomas kann den vollen Betrag von CHF 7'258 einzahlen. Nadja hat kein „kleines“ 3a-Limit, da sie keine PK hat – für sie gilt das 20%-vom-Einkommen-Limit. 20% von CHF 30'000 sind CHF 6'000. So viel dürfte Nadja maximal einzahlen (was unter dem normalen 7k-Limit liegt). Zusammen könnten sie also CHF 13'258 in die dritte Säule stecken dieses Jahr. Wenn beide das tun, reduzieren sie ihr gemeinsames steuerbares Einkommen deutlich (von z.B. ~CHF 105'000 auf ~CHF 91'742). Die Steuerersparnis ist immer noch erheblich – vielleicht um die CHF 2’000 oder mehr je nach Kanton. Wichtiger noch: Beide sparen fürs Alter an. Nadja hätte ohne eigenen 3a-Beitrag später nur AHV und vielleicht etwas Pensionskasse (falls sie mal über der Schwelle verdient) – so kann sie trotz Teilzeit schon etwas aufbauen. Das Beispiel zeigt, dass auch mit Teilzeit-Einkommen die 3a Säule genutzt werden kann. Selbst wenn das Limit etwas niedriger ausfällt, ist jeder einbezahlte Franken ein Gewinn – für euch jetzt (Steuern) und für die Zukunft.

Beispiel 4: Selbständigkeit und Säule 3a.

Daniela und Philipp sind verheiratet. Daniela ist angestellt (Gehalt CHF 60'000) und Philipp ist selbständig mit ca. CHF 100'000 Einkommen (und keiner Pensionskasse). Daniela kann CHF 7'258 ins 3a einzahlen. Philipp darf 20% seines Gewinns in 3a legen – das wären CHF 20'000, allerdings maximal CHF 36'288. In seinem Fall wären 20% = CHF 20'000 erlaubt. Sagen wir, er möchte sich Liquidität bewahren und zahlt CHF 15'000 ein. Zusammen zahlen sie also CHF 22'258 ins 3a ein. Ihr steuerbares Gesamteinkommen verringert sich damit von etwa CHF 160'000 auf CHF 137'742. Die Steuerprogression wird deutlich gebremst – sie sparen sicherlich mehrere tausend Franken an Steuern. Philipp freut sich besonders: als Selbständiger hat er keine Pensionskasse, da ist die Säule 3a praktisch seine wichtigste Altersvorsorge neben der AHV. Durch die grosszügigere Regel kann er richtig viel auf die Seite legen und dabei steuerlich profitieren. Für Daniela und Philipp war es also klar: beide nutzen ihr Optimum (sie voll, er so viel er will/kann bis zur Grenze).

Diese Beispiele zeigen: Egal in welcher Konstellation – prüft jedes Jahr, wie viel jeder von euch in die Säule 3a einzahlen kann und möchtet. Ideal ist, wenn beide Partner einen Beitrag leisten, soweit es die finanzielle Lage zulässt. Falls es finanziell mal eng ist und ihr nicht beide voll einzahlen könnt, versucht zumindest irgendetwas einzuzahlen – auch kleinere Beträge bringen Vorteile (man muss nicht immer den ganzen Maximalbetrag schaffen). Und verteilt die Prioritäten sinnvoll: vielleicht kann der Besserverdienende mehr einzahlen, während der andere zunächst wichtigere Ausgaben deckt. Flexibilität ist auch ein Vorteil der 3a: Ihr könnt jederzeit während des Jahres einzahlen, in Raten oder alles auf einmal, wie es euch passt.

Zu guter Letzt stellt sich neben den Steuern die Frage nach der Nettorendite. Diese zeigt, wie viel nach Abzug von Steuern, Kosten sowie unter Berücksichtigung von Zinsen oder Anlagerenditen übrig bleibt. Ein unabhängiger Finanzberater kann dir helfen, deine persönliche Nettorendite zu ermitteln und was sich in deinem Fall wirklich lohnt.

Typische Stolperfallen bei der Säule 3a

Auch wenn Säule 3a an sich simpel klingt, gibt es ein paar Stolperfallen, in die man tappen kann – als Einzelperson, aber auch speziell als Ehepaar. Hier sind einige Fehler, die ihr vermeiden solltet, damit eure Vorsorge-Strategie nicht ins Straucheln gerät:

„Säule 3a zu viel eingezahlt“ – Überschreiten des Maximalbetrags: Das ist ein Klassiker. Man ist motiviert und zahlt ein, vielleicht sogar zu viel des Guten. 😅 Wenn du den Maximalbetrag überschreitest (z.B. durch mehrere 3a-Konten oder parallel eine 3a-Versicherung und ein Bankkonto, ohne den Überblick zu behalten), wird der überschüssige Betrag steuerlich nicht anerkannt. Du kannst also den Teil über dem Limit nicht abziehen. Im schlimmsten Fall zahlst du darauf doppelt Steuern: zuerst keine Abzugsmöglichkeit und später bei Auszahlung wird er trotzdem besteuert. Was tun, wenn es passiert? Keine Panik: Wenn du merkst, dass du zu viel einbezahlt hast, kannst du in der Regel den überschüssigen Betrag zurückfordern. Melde dich bei der Bank oder Versicherung – sie sind vertraut mit dem Problem. Meist wird der überzahlte Betrag wieder ausbezahlt oder auf ein normales Konto umgeleitet. Wichtig ist, dies zeitnah zu regeln und bei der Steuererklärung nur den erlaubten Betrag als Abzug geltend zu machen. Am besten aber: von Anfang an den Überblick behalten, damit es gar nicht so weit kommt.

Den Maximalbetrag nicht ausschöpfen, obwohl möglich: Das Gegenteil der Überzahlung ist auch eine verpasste Chance. Viele Paare (oder Personen allgemein) lassen jedes Jahr Geld liegen, indem sie weniger einzahlen, als sie dürften – oder gar nichts einzahlen. Wenn ihr es euch finanziell leisten könnt, versucht immer den vollen Betrag einzuzahlen. Es ist wie ein jährliches Gutscheinheft vom Steueramt: Nutzt ihr es nicht, ist es vorbei. Anders als bei der Pensionskasse kann man nicht einfach später nachzahlen (Nachholregelungen für 3a sind frühestens ab 2026 in Planung und selbst dann mit Einschränkungen). Also gilt: Pay now, save now. Sollte es mal knapp sein, priorisiert wenigstens einen von euch (z.B. der mit höherem Einkommen/Steuersatz) oder zahlt einen Teil ein. Aber ignoriert die 3a nicht, nur weil’s freiwillig ist. Euer zukünftiges Ich wird es euch danken!

Keine Übersicht über mehrere Konten oder Policen: Viele von uns haben mittlerweile mehr als ein 3a-Konto – z.B. man startet bei Bank A, dann wechselt man den Job und macht bei Versicherung B eine 3a-Vorsorgepolice, usw. Als Ehepaar gibt’s dann vielleicht 4–5 verschiedene Vorsorgegefässe im Haushalt. Da kann man schon mal den Überblick verlieren, wer wie viel wo eingezahlt hat. Wenn du zum Beispiel monatlich auf Konto X einzahlst und dein Partner bei Versicherung Y eine jährliche Prämie zahlt, müsst ihr beide aufpassen, dass ihr jeweils unter eurem Limit bleibt. Sprecht euch ab und kontrolliert am Jahresende die Summe. Ein Tipp: Notiert euch zu Beginn des Jahres den vorgesehenen Betrag, oder richtet einen Dauerauftrag mit dem richtigen Monatsbetrag ein (bei CHF 7'258 wären das ca. CHF 605 pro Monat), so vermeidet ihr Zufallseinzahlungen, die am Ende zu hoch werden. Und wenn ihr mehrere 3a-Verträge habt, schaut genau hin: Vielleicht zahlt ihr in einen schon automatisch ein (Versicherungspolice), dann könnt ihr nur den Rest woanders einzahlen. Transparenz unter euch als Paar ist hier Gold wert – damit keiner dem anderen ungewollt Steuervorteile wegschnappt oder Probleme verursacht.

Alles auf einmal beziehen (und zur falschen Zeit): Beim Einzahlen ist dies zwar kein Fehler , aber ein potenzieller Stolperstein (je nach Kanton!) am Ende: die Bezugstrategie. Wenn ihr beide mit 65 all euer 3a-Geld im selben Jahr bezieht, kann die Steuer auf den Kapitalbezug ziemlich happig ausfallen – vor allem, wenn beide hohe Guthaben haben. Zwar wird die Auszahlung zu einem ermässigten Satz besteuert, aber zwei grosse Beträge im selben Jahr können die Progression wieder hochtreiben (ja, es gibt auch bei Kapitalbezug eine Staffelung). Besser: Gestaffelt beziehen. Idealerweise eröffnet man über die Jahre mehrere 3a-Konten (z.B. 3–5 pro Person) und löst diese nicht alle auf einmal, sondern über mehrere Jahre verteilt ein. So bleibt jeder Bezug einzeln niedriger und wird weniger stark besteuert. Als Ehepaar könnt ihr das noch taktischer angehen: z.B. du beziehst deine Konten über einen Zeitraum von 5 Jahren und dein Ehepartner versetzt seine Auszahlungen leicht zeitversetzt, sodass ihr nicht im selben Jahr riesige Summen gleichzeitig bezieht. So umschifft ihr die Steuerfalle am Ende und maximiert, was netto übrig bleibt. Plant das frühzeitig, am besten spätestens einige Jahre vor der Pensionierung – oder lasst euch von einer Beratung dabei helfen.

Vorsorgegeld unverzinst liegen lassen: Ok, Stolperfalle ist vielleicht übertrieben, aber ein häufiger Fehler ist, das 3a-Guthaben einfach auf dem Konto zu parken und die Chancen der Anlage nicht zu nutzen. Gerade bei jungen Ehepaaren mit langen Anlagehorizonten lohnt es sich, über Vorsorgefonds oder ETFs innerhalb der Säule 3a nachzudenken. Viele Stiftungen bieten 3a-Fonds an, mit denen euer Geld in Aktien, Obligationen etc. investiert wird. Historisch gesehen bringt das langfristig meist deutlich mehr Rendite als das klassische 0.x% Zinskonto. Natürlich schwanken Anlagen, und man muss seinen Risiko-Komfort kennen. Aber ein Fehler wäre, aus reiner Unwissenheit Jahrzehnte lang auf Zinsen zu hoffen, während man mit einem Fonds vielleicht ein viel grösseres Polster aufbauen könnte. Unser Tipp: Schaut euch die Anlagemöglichkeiten eurer 3a an. Vielleicht passt ein 3a-Fonds zu euch – insbesondere wenn ihr noch 20+ Jahre bis zur Rente habt und das Geld wirklich nicht vorher braucht. So holt ihr noch mehr aus jedem einbezahlten Franken heraus. (Und keine Sorge, man kann sein 3a-Geld auch auf mehrere Konten aufteilen und nur einen Teil investieren, je nach Risikolaune.)

Achtet auf diese Stolperfallen und sprecht als Paar darüber. Dann steht ihr finanziell auf einer soliden Säule – oder besser gesagt, auf drei soliden Säulen! 😉

Tipps: So holt ihr als Ehepaar das Maximum aus der 3a heraus

Abschliessend hier noch einmal die besten Tipps, wie ihr die Säule 3a besser nutzen könnt – damit eure Vorsorge und Steuern optimal aufgestellt sind:

Zahlt regelmässig ein – am besten beide! Macht die 3a-Einzahlung zu einem festen Posten in eurem Budget. Ihr könnt z.B. einen Dauerauftrag einrichten, der monatlich einen Betrag auf euer Säule 3a Konto überweist. So verpasst ihr nichts und verteilt die Belastung über das Jahr. Wichtig: Jeder zahlt auf sein eigenes Konto ein. Sprecht euch ab, damit keiner vergisst zu sparen. Gemeinsam geht’s leichter – motiviert euch gegenseitig, dranzubleiben, vor allem am Jahresende noch einzuzahlen, falls etwas fehlt.

Maximalbetrag ausnutzen, so weit es geht. Versucht, den jährlichen 3a Maximalbetrag voll auszuschöpfen, sofern es eure Finanzen zulassen. Es ist wirklich der effizienteste Weg, Steuern zu sparen. Sollte es mal nicht für den vollen Betrag reichen, zahlt zumindest so viel ihr könnt. Jeder einbezahlte Franken zählt. Und falls nur einer von euch arbeitet, stellt sicher, dass wenigstens dieser den Betrag maximal einbringt.

Beobachtet eure Steuerersparnis. Es lohnt sich, nach ein paar Jahren mal nachzurechnen, was ihr durch die 3a bereits an Steuern gespart habt. Dieses „Erfolgserlebnis“ motiviert ungemein, weiterzumachen. Zudem könnt ihr so besser planen, wie viel ihr tatsächlich profitiert. Nutzt online Steuerrechner oder fragt beim Steueramt nach ungefähren Zahlen. Ihr werdet staunen, wie viel zusammenkommt – Geld, das ihr anderweitig für euch nutzen könnt.

Mehrere Konten für den Auszahlungszeitpunkt. Wie oben erwähnt, ist es clever, pro Person nicht nur ein einziges 3a-Konto zu haben. Ihr könnt im Laufe eures Arbeitslebens mehrere 3a-Konten eröffnen (z.B. alle paar Jahre ein neues und dann die Einzahlungen aufteilen oder nacheinander füllen). Ziel ist, im Rentenalter die Gelder auf verschiedene Jahre zu verteilen beim Bezug. Plant als Ehepaar eure Bezugstermine abgestimmt, um die Steuerprogression zu minimieren. Das erfordert etwas Vorausdenken, zahlt sich aber in Form von weniger Steuern auf die Auszahlung aus.

Anlageoptionen nutzen (für langfristigen Horizont). Informiert euch über Anlagen innerhalb der Säule 3a. Viele Ehepaare in jungen Jahren setzen auf 3a-Fondssparen: Das Geld wird beispielsweise in einen breit gestreuten Fonds investiert und kann über Jahrzehnte wachsen. Der Zinseszinseffekt ist mächtig – gerade wenn ihr beide ab 30 jedes Jahr einzahlt, habt ihr bis 65 noch 35 Jahre Anlagehorizont! Natürlich ist Sicherheit wichtig: wenn ihr eher vorsichtig seid oder das Geld eventuell früher braucht (z.B. für ein Haus), könnt ihr auch konservativer anlegen oder auf dem Konto lassen. Der Kernpunkt ist: Kümmert euch aktiv um euer 3a-Guthaben, nicht nur ums Einzahlen. So stellt ihr sicher, dass euer Geld für euch arbeitet.

Bei Unsicherheit: Beratung in Anspruch nehmen. Die Welt der Vorsorge kann komplex wirken – aber du musst es nicht alleine meistern. Wenn ihr Fragen habt (z.B. „Wie viel sollen wir einzahlen?“, „Lohnt sich für uns ein 3a-Fonds?“, „Wie planen wir die Auszahlungen?“), dann zögert nicht, professionelle Beratung zu suchen. Als Finanzberater habe Ich täglich mit solchen Fragen zu tun und unterstütze Ehepaare dabei, optimale Entscheidungen zu treffen. Eine Stunde Beratung kann helfen, tausende Franken an langfristigen Vorteilen herauszuholen und Fehltritte zu vermeiden. Scheut euch nicht, Rat einzuholen, damit ihr alle Möglichkeiten ausschöpft.

Die Säule 3a ist für viele Schweizer Ehepaare ein echtes Wunderwerkzeug: Ihr spart gemeinsam Steuern und baut gleichzeitig Vermögen für später auf. Wichtig ist, die Regeln zu kennen – insbesondere den jährlichen Maximalbetrag pro Person – und als Team zu handeln. Wenn beide Partner mitmachen, heisst es „doppelt gewinnt“: doppelt einbezahlt, doppelt profitiert. Achtet auf mögliche Stolperfallen wie Überzahlungen oder vergessene Einzahlungen, und optimiert wo möglich (Stichwort gestaffelte Auszahlung und clevere Anlage). Mit etwas Planung lässt sich die dritte Säule so richtig effizient nutzen.

Am Ende geht es darum, eure finanzielle Zukunft selbst in die Hand zu nehmen. Ihr als Ehepaar könnt gemeinsam viel erreichen – sei es beim Sparen, Investieren oder Steuern sparen. Die Säule 3a bietet euch den Rahmen dazu. Nutzt ihn optimal aus! Und falls ihr dabei Unterstützung braucht oder einfach sicherstellen wollt, dass ihr nichts überseht:

Ich stehe euch gerne mit Rat und Tat zur Seite.

Zusammen schauen wir, dass ihr eure Vorsorgeziele erreicht und eure finanziellen Träume verwirklichen könnt. In diesem Sinne: auf zur dritten Säule – macht sie zu eurem gemeinsamen Erfolgsprojekt ! Viel Erfolg und happy Sparen! 🥂

Wie mit 2500 Dollar zum erfolgreichen Möbelimperium

Ohne Vorkenntnisse, ohne Lese- und Schreibkenntnisse, zur Multimillionärin

Das wichtigste Erfolgsgeheimnis: Umgib dich mit Leuten, die besser sind als du.

Stell dir vor: Du hast 2500 Dollar. Was machst du damit? Eine Geschichte zeigt uns, wie eine Frau mit genau dieser Summe ein Möbelimperium aufbaute – und warum Warren Buffett davon so begeistert war.

Warren Buffett's Erfolgsgeheimnis: Menschen erkennen

Was macht Warren Buffett so besonders? Er erkennt das Potenzial in Menschen und Unternehmen. Das bewies er auch beim Kauf des Nebraska Furniture Mart für 60 Millionen Dollar im Jahr 1983.

Buffett's Stärke liegt nicht nur in Zahlen, sondern in seiner Fähigkeit, echte Perlen zu erkennen. Rose Blumkin, die Gründerin des Möbelhauses, schaffte es ohne Lese- und Schreibkenntnisse, einen Jahresumsatz von 100 Millionen Dollar zu erwirtschaften.

Wer ist Warren Buffett?

Warren Buffett, oft als das "Orakel von Omaha" bezeichnet, ist einer der erfolgreichsten Investoren aller Zeiten. Als CEO von Berkshire Hathaway hat er ein Vermögen von 0 auf über 100 Milliarden Dollar aufgebaut.

Seine Erfolgsgeschichte begann bereits in jungen Jahren. Mit nur 11 Jahren tätigte er seine erste Investition, und mit 26 gründete er seine erste Investmentgesellschaft. Heute ist Berkshire Hathaway eines der wertvollsten Unternehmen der Welt.

Ein bescheidener Milliardär

Trotz seines enormen Vermögens ist Warren Buffett für seinen bescheidenen Lebensstil bekannt. Er lebt seit 1958 im gleichen Haus in Omaha, das er damals für 31.500 Dollar gekauft hat.

Auch seine Essgewohnheiten sind alles andere als extravagant:

Er frühstückt gerne bei McDonald's und liebt Coca-Cola – von der er täglich mehrere Dosen trinkt

Sein Lieblingsgericht ist ein einfacher Cheeseburger

Er fährt selbst Auto und verzichtet auf teure Luxusfahrzeuge

Buffett's Philosophie zeigt sich auch in seinem Alltag: Er arbeitet noch immer in seinem Büro in Omaha, liest täglich ca. 500 Seiten und trifft wichtige Geschäftsentscheidungen ohne grossen technischen Schnickschnack.

Diese bodenständige Art macht ihn zu einer besonderen Persönlichkeit in der Finanzwelt. Er beweist, dass Erfolg und Bescheidenheit sich nicht ausschliessen – im Gegenteil.

Obwohl sein Lebensstil nicht der gesündeste ist – mit seiner täglichen Cola und den Fast-Food-Gewohnheiten – erreicht Warren Buffett das beeindruckende Alter von 94 Jahren (1930). Ein Beweis dafür, dass auch unkonventionelle Lebensstile manchmal funktionieren können.

Sein beeindruckender Leistungsausweis:

Eine durchschnittliche jährliche Rendite von 20% seit 1965

Aufbau eines Investment-Imperiums mit über 60 Unternehmen

Er hat bereits über 45 Milliarden Dollar gespendet

Buffetts Investmentphilosophie basiert auf dem Prinzip des "Value Investing" – er kauft unterbewertete Unternehmen mit starken Fundamentaldaten und hält diese langfristig. Seine Devise lautet: "Unsere Lieblings-Haltezeit ist für immer." (Anmerkung von mir: sofern sich nichts ändert am Unternehmen)

Warren Buffett's wichtigste Lektion für dich

Seine wertvollste Weisheit? "Umgib dich mit Menschen, die besser sind als du". Das klingt einfach, oder? Aber wie viele setzen das wirklich um?

Diese Strategie half ihm, ein Vermögen aufzubauen. Er investiert nicht nur in Unternehmen – er investiert in Menschen mit unerschütterlichem Willen zum Erfolg.

Warum Warren Buffett's Ansatz funktioniert

Buffett sucht nicht nach schnellen Gewinnen. Er sucht nach Menschen mit:

Unbedingtem Willen zum Erfolg

Ausdauer und harter Arbeit

Klaren Visionen und Zielen

So kannst du von Warren Buffett lernen

Was bedeutet das für deine finanzielle Zukunft?

Investiere langfristig, nicht spekulativ

Suche nach echten Werten, nicht nach schnellen Gewinnen

Lerne von den Besten in deinem Bereich

Dein nächster Schritt zu deinen besseren Finanzen

Möchtest du mehr darüber erfahren, wie du Buffetts Prinzipien in deiner eigenen Finanzstrategie umsetzen kannst? Lass uns in einem kostenlosen Erstgespräch herausfinden, wie du deine finanziellen Ziele erreichen kannst.

Kontaktiere mich jetzt für ein unverbindliches Beratungsgespräch. Gemeinsam entwickeln wir eine Strategie, die zu dir passt – ganz nach dem Vorbild von Warren Buffett.

Kennst du das? Du willst dein Geld clever anlegen, aber diese Buchstabenkombinationen aus der Finanzwelt verwirren dich total. ETF, ETC, ETN, ETP – klingt wie eine Geheimsprache! Keine Sorge, nach diesem Artikel bist du der Experte.

🤔 ETP, ETF, ETC & ETN: Warum du den Unterschied kennen musst

Stell dir vor, du kaufst ein Auto, ohne zu wissen, ob es ein Sportwagen, ein SUV oder ein Kleinwagen ist. Ziemlich riskant, oder? Genauso verhält es sich mit ETPs und ihren verschiedenen Arten.

Der Unterschied kann über Gewinn oder Verlust entscheiden. Und genau deshalb schauen wir uns jetzt gemeinsam an, was hinter diesen Kürzeln steckt.

🎓 ETP: Die Mutter der börsengehandelte Produkte

Exchange Traded Products (ETPs) sind börsengehandelten Finanzprodukten die passiv gemanag

sind. Wenn ETP die Mutter ist, sind ETFs, ETCs und ETNs Ihre “Kinder”.

Die drei wichtigsten Eigenschaften von ETPs:

✅ Kontinuierlicher Börsenhandel: ETPs können während der Börsenöffnungszeiten jederzeit gekauft und verkauft werden

✅ Kostengünstig: Niedrigere Gebühren im Vergleich zu traditionellen Anlageprodukten

✅ Flexibilität: Ermöglichen Zugang zu verschiedensten Anlageklassen

📊 ETF: Der Klassiker unter den börsengehandelten Produkten

ETFs (Exchange Traded Funds) sind wie der zuverlässige Allrounder in deinem Investmentportfolio. Sie bilden einen ganzen Markt oder Index nach – quasi wie ein Korb voller verschiedener Aktien. Es gibt auch ETF auf Obligationen. Jedoch Achtung: ETF wird missbraucht (Begriff ist nicht geschützt) – immer öfter auch als Tarnung für aktiv gemanagte Fonds.

Das macht ETFs besonders:

🏆 Breite Streuung über viele Wertpapiere

🛡️ Einfach in der Umsetzung und sehr Liquide

💰 Sehr kostengünstige Verwaltungsgebühren

Konkrete ETF-Beispiele:

UBS ETF (CH) SPI® (CH0130595342) – für den Schweizer Markt

Vanguard S&P 500 UCITS ETF (IE00B3XXRP09) – für den US-Markt

Die Vorteile von ETFs auf einen Blick:

✅ Perfekt für Einsteiger – einfach zu verstehen und zu handeln

✅ Flexibel handelbar – wie eine Aktie kaufen und verkaufen

✅ Hohe Transparenz – du weißt immer, was drin ist

Ein ETF funktioniert wie ein gut sortierter Einkaufswagen: Statt einzelne Aktien auszuwählen, bekommst du mit einem Kauf gleich einen ganzen Markt. Das reduziert dein Risiko und spart Zeit bei der Anlageentscheidung.

💎 ETC: Der Rohstoff-Champion unter den ETPs

ETCs (Exchange Traded Commodities) sind deine Eintrittskarte in die Welt der Rohstoffe. Gold, Silber, Öl – hier kannst du in „hartes“ Investment investieren.

Das macht ETCs besonders:

🏆 Direkte Investition in einzelne Rohstoffe

⚠️ Besicherung durch physische Rohstoffe oder Garantien

💡 Perfekt für Diversifikation deines Portfolios

Konkrete ETC-Beispiele:

ZKB Gold (CH0139101593) – 1:1 mit physischem Gold hinterlegt

WisdomTree WTI Crude Oil ETC (GB00B15KXV33) – bildet den Ölpreis ab

📝 ETN: Der exotische Verwandte im ETP-Universum

ETNs (Exchange Traded Notes) sind wie die Abenteurer unter den ETPs. Sie ermöglichen Investments in Bereiche, die sonst schwer zugänglich wären. Ein ETN ist eine Schuldverschreibung, die an der Börse gehandelt wird und die Performance eines zugrunde liegenden Index oder Wertpapiers nachbildet. Die Abbildung von Kryptowährungen oder anderen Fremdwährungen, ohne diese direkt kaufen zu müssen, ist das bekannteste Beispiel dafür.

ETN Besonderheiten:

🌍 Zugang zu exotischen Märkten und Strategien

🫰 Meist teuer in den Gebühren

⚠️ Höheres Risiko durch Emittentenabhängigkeit: Der Emittent garantiert die Rückzahlung deines investierten Geldes.

ETN-Beispiele aus der Praxis:

21Shares Bitcoin ETP (ABTC | CH0454664001) – für Krypto-Exposure

WisdomTree Short VIX ETN (IE00SXZM9G56) – für Volatilitätsstrategien

🎯 Welches Produkt passt zu dir?

Wahrscheinlich passt für 95% der Leute ein ETF. Der Rest kann sicherlich beigemischt werden. Ich denke gerade an Kryptowährungen. Wer es einfach und nicht ganz so sicher halten will wie eine Hard Wallet, ist da mit einem ETN sehr gut bedient. Wer etwas Rohstoffe resp. Gold dem Depot beimischen möchte, ohne physisches Gold selber zu lagern, dann ist ein ETC perfekt. Es ist wie bei einem guten Rezept: Die Mischung macht’s.

⚠️ Risiken verstehen und minimieren

Jedes Investment birgt Risiken. Bei ETCs und ETNs ist das wichtigste das Emittentenrisiko. Das bedeutet: Geht der Herausgeber pleite, wird dein Investment dem folgen. Informiere dich gut.

So minimierst du die Risiken:

✅ Auf Besicherung achten

✅ Nur seriöse Emittenten wählen

✅ Portfolio diversifizieren

🚀 Dein Weg zum erfolgreichen Investment

Mit diesem Wissen bist du bestens gerüstet. Jetzt ist der richtige Zeitpunkt zu handeln!

🎓 Willst du mehr wissen? In unserem Online-Kurs lernst du die feinen aber wichtigen Unterschiede zwischen den verschiedenen Anlageprodukten. Starte noch heute und werde zum Experten!

👉 Jetzt zum Kurs anmelden und deine Anlagekenntnisse auf das nächste Level bringen. Schreibe mir eine Mail mit dem Betreff: ETF Kurs.

👉 Möchtest du wissen, welche ETPs perfekt zu deiner Anlagestrategie passen? Vereinbare jetzt dein kostenloses Beratungsgespräch. Gemeinsam finden wir die optimale Lösung für deine finanzielle Zukunft!

Um was geht es? Hier die 4 wichtigsten Aspekte dieses Beitrags:

Rendite vs. Sparbuch: ETFs bieten deutlich bessere Renditechancen als das Sparbuch, die durch Inflation, Gebühren und Steuern real an Wert verlieren.

Rechtliche Absicherung: Das Depot sollte auf den Namen der Eltern laufen, um volle Kontrolle zu behalten. Die Schenkung von Eltern an Kinder ist steuerfrei.

Auswahl der richtigen ETFs: Fokus auf breite Streuung, niedrige Gesamtkosten unter 0,4% p.a. und langfristige Aktieninvestments. Besonders wichtig ist die Gewichtung.

Langfristige Perspektive: Der ideale Anlagehorizont beträgt 10+ Jahre. Bei einer monatlichen Investition von 200 CHF über 35 Jahre können rund 362'312 CHF erreicht werden.

Die Details erhältst du wenn du 5 Minuten Lesezeit investierst.

Warum mit ETF investieren statt Sparbuch 💭 ?

Das Sparbuch bringt kaum mehr Zinsen. Das Ersparte wird durch die Inflation an Wert verlieren, dazu kommen Gebühren und Steuern hinzu. Am Ende gut gemeint, doch trotzdem ein Verlust. Darum ist ein ETF nahezu Ideal zum investieren. Achtung, dein Anlagehorizont wäre idealerweise 10 und mehr Jahre. Je länger, desto besser. Der ZinsesZins wird es dir Danken.

Was ist ein ETF? Einfach erklärt: Ein ETF (Exchange Traded Fund) ist wie eine grosse Schatzkiste, in der du viele verschiedene Firmenaktien auf einmal kaufen kannst, statt einzelne Aktien zu kaufen. Gut gestreut und ein Computer kümmert sich automatisch darum, dass die richtigen Firmen in deiner Schatzkiste sind.

Kleiner Schritt für dich, grosser Schritt für die finanzielle Zukunft deines Kindes

Inspirationen 🎨

Was könnte deine Motivation sein? Hier einige Gedanken: Vielleicht möchtest du für die Ausbildung deiner Kinder vorsorgen, für ihre Hochzeit, eine Wohneigentums-Mitfinanzierung oder einfach für ihre Pensionierung. An Ideen mangelt es nicht. Am Ende entscheidest du. Mein Tipp: Schreib dir das auf. Ich mache mit dir eine Wette – irgendwann auf diesem Weg wirst du dich nicht mehr an die ursprüngliche Motivation erinnern. Wer schreibt, der bleibt.

Rechenbeispiele: Annahme 6.5% (Netto) pro Jahr, Monatliche Investition, gerundet. Pensionierung Finanzierung bis Alter 35. Einmalig ohne zusätzliche Investition

Jahre

Beitrag 75.-

Beitrag 200.-

Einmalig 20K bei Geburt

Hochzeit

30

92’000

245’400

132’300

Wohneigentum

35

83’400

362’312

181’2400

Pensionierung

(Invest bis 35, dann 0.-)

65

551’722

2’758’000

1’199’000

Vorbereitung 🔍 für den ETF Kindersparplan

Bevor Du loslegst, gibt es einige wichtige Punkte zu beachten:

Wer sind deine Sponsoren💰?

Überlege dir, wer neben dir noch zur Finanzierung beitragen könnte. Sprich mit Grosseltern, Götti, Gotti und Geschwistern. Wer möchte regelmässig einen monatlichen Beitrag leisten? Auch kleine Beträge machen einen Unterschied – schon 5 CHF pro Monat wachsen in 20 Jahren auf 1'200 CHF an.

Rechtliche Aspekte ⚖️ für deine ETF Investition

Eröffne das Depot auf Deinen Namen. So behältst Du die volle Kontrolle über die Investments und kannst flexibel reagieren. Falls dein Kind, mal durch falschen Einfluss auf die schiefe Laufbahn kommen würde. Was wir natürlich niemals hoffen.

Zudem ein Depot für U18, ist mir nicht bekannt. Es steht oft der Namen deines Kindes drauf, doch rechtlich lauft es auf die Erwachsene Person. Die Schenkung von Eltern zu Kinder ist steuerfrei.

1 ETF Depot pro Kind oder 1 für alle Kinder 👨👩👧👦 ?

Ein gemeinsames Depot für alle Kinder ist zwar am einfachsten zu verwalten, die Herausforderung entsteht jedoch, wenn die Kinder unterschiedlich alt sind und die Anlagen unterschiedliche Renditen erzielen – wie willst du dann nach einigen Jahren das Vermögen gerecht aufteilen? Kläre das für dich im voraus.

Die richtige Bank oder der passende Broker 🏦 für dein Kinder ETF

Achte besonders auf:

Niedrige Gebühren – am besten ohne oder mit sehr niedrigen Depotgebühren. Lies sonst mein Beitrag über Gebühren und ihre Auswirkungen.

Zuverlässiger Kundenservice: Prüfe die Google-Bewertungen und vergleiche sie mit den Erfahrungen in Foren.

Sicherheit: Ein Konkursrisiko besteht nur für dein Barguthaben auf dem Konto, das meist bis 100'000 CHF (gilt für 🇨🇭Banken) geschützt ist. Für ein Kinderkonto ist dies jedoch kaum relevant. Das investierte Geld ist davon nicht betroffen, da es in Unternehmen investiert und nicht bei der Bank hinterlegt ist.

ETF Auswahl 📊

Die Zauberformel für Deinen Erfolg basiert auf drei Säulen:

Breite Streuung (Diversifikation) in Länder, Währungen und Branchen

Günstige Gesamtkosten unter 0.4% pro Jahr inkl. Depotkosten.

Fokus auf Aktien für langfristigen Erfolg. Beimischung von Bitcoin ETP erlaubt, übertreibe jedoch nicht.

Welche ETF’s?

Dies ist keine Anlageberatung, sondern lediglich eine Übersicht der verfügbaren Möglichkeiten. Siehe beim nächsten Punkt, praktische Umsetzung. Auf der Webseite Just ETF findest du tausende andere Möglichkeiten.

Praktische Umsetzung ⚙️

Welche ETFs würde ich nehmen?

Dies ist wie ich es investieren würde aktuell und meine persönliche Meinung. Die Gewichtung würde ich vor allem auf World und USA legen. Die anderen sind Beimischungen. Je nach Geopolitischen und Wirtschaftlichen Entwicklung würde ich allenfalls mit den Jahren anpassen. Das bedeutet, wenn USA irgendwann nicht mehr Wirtschaftlich so stark ist, wie heute, dann würde ich entsprechend umschichten.

Über die 10 häufigsten Fehler habe ich einen ausführlicheren Beitrag geschrieben, hierkannst du mehr darüber lesen.

Verwaltung und Monitoring von ETFs 📋

Ein guter Plan braucht auch gute Pflege:

Regelmässige Überprüfung der Strategie

Steuererklärung angeben gemäss Auszug.

Jährliches Rebalancing

Rebalancing ⚖️

Stell dir dein ETF-Portfolio wie einen Garten vor: Rebalancing bedeutet, dass du regelmässig deinen Garten "ordnest" – also die schnell gewachsenen Pflanzen etwas zurückschneidest und die Anderen stärkst. So stellst du sicher, dass dein Garten immer so aussieht, wie du ihn ursprünglich geplant hast und nicht eine Pflanze zu dominant wird. Das würde ich wie beim Garten 1x im Jahr machen, sofern du mehr als ein ETF in deinem Depot hast.

Kriegskasse 💰 (Optional)

Plane klug: 80% in ETFs, 20% als Reserve in sicheren Anlagen, wie Cash, Gold oder Obligationen. So kannst Du Marktkorrekturen sogar als Chance nutzen.

Bereit für den nächsten Schritt 🎯 ?

Setze oben beschriebene Punkte um. Wenn du dich nicht sicher fühlst oder einfach mehr Rendite machen möchtest, dann schreibe mir eine Mail mit dem Betreff “Warteliste Börsenkurs ETF”. Du wirst erfahren und lernen auf welche Details du genau achten musst, damit es noch erfolgreicher wird.

PS: Lies meine weiteren Blogs rund um das Thema ETF (Geldanlagen & Vermögensaufbau)

Checkliste für den Autokauf, was ist wirklich wichtig, was weniger.

Finanzierung: Welche Finanzierung ist für dich am besten.

Wahre Nachhaltigkeit und Wertstabilität: Lies welches Auto rund 5 Millionen km gemacht hat.

Wertverlust sind real bei Autos: Daher wie kannst du dies für dich optimieren.

Ein neues Auto ist was schönes und manchmal auch verführerisch. Herr und Frau Schweizer geben durchschnittlich über 10% ihres Einkommens für ihre Autos aus. Hier einige Facts:

Die meisten Autos stehen 90% der Zeit ungenutzt herum.

Der durchschnittliche Wertverlust eines Neuwagens in der Schweiz, im ersten Jahr etwa 15-20%, nach drei Jahren 30-40% und nach fünf Jahren rund 50-60% des ursprünglichen Kaufpreises. Daher Neuwagen, sind teure Ausgaben und keine Investition.

Die 20/4/10 Regel ist eine Faustregel für eine gesunde Autofinanzierung und bedeutet: Mindestens 20% Anzahlung leisten, die Finanzierung auf maximal 4 Jahre begrenzen und nicht mehr als 10% des monatlichen Nettoeinkommens für alle Autokosten (Kredit, Versicherung, Benzin, etc.) ausgeben. Diese Regel hilft, eine finanzielle Überlastung durch den Autokauf zu vermeiden.

Meine Regel, nicht mehr als 3 Monatslöhne für ein Auto ausgeben. Bedenke: Das neue Auto macht das gleiche wie das Alte: Es transportiert dich von A nach B, in der gleichen Geschwindigkeit (Tempolimit & Staus ;-). Darum fahre ich meine Auto gerne zu „Tode".

Bei einem Autokredit fallen je nach Zins rund 25% vom Kaufpreis an Zinsen an! (Siehe unter Finanzierung)

Opportunitätskosten werden seltenst mit einberechnet. Eingesparter Betrag für ein Auto, in einem ETF investieren ist nach 10 Jahren das nächste Auto "gratis". (Siehe unter Finanzierung)

Schlussfolgerung: "Ein Auto ist kein Gebrauchsgegenstand, sondern ein Finanzprodukt mit erheblichen Kosten"

Autokauf, wie clever vorgehen?

Überlege dir, was du wirklichbrauchst. Benötigst du tatsächlich den elektrisch einstellbaren Sitz, den du einmal einstellst und dann kaum mehr verstellst? Solche Extras sind meist einfach verbaut, machen das Auto aber schwerer und teurer. Du verstehst, worauf ich hinaus will.

Checkliste vor dem Autokauf

Tägliche Nutzung analysieren: Für was brauche ich zu 90% ein Fahrzeug? Pendeln, Einkaufen, Familientransport oder Freizeit?

Echte Alternativen prüfen: Könnte ein Carsharing-Abo, E-Bike oder ÖV-Abo meine Mobilitätsbedürfnisse günstiger decken?

Konkrete Eigenschaften definieren:

Motorisierung: Brauche ich wirklich 200 PS und mehr oder reichen auch weniger für meinen Alltag (Gesamtgewicht beachten)?

Assistenzsysteme: Parksensoren sparen teure Blechschäden, Rückfahrkamera vereinfacht das Einparken. Je mehr Technik du hast, desto mehr kann auch defekt gehen.

Kofferraumvolumen: Für Grosseinkäufe oder Transport von Sportgeräten wichtig. Wie oft?

Sitzkonfiguration: Umklappbare Sitze für flexible Nutzung

Antrieb: 4×4 nur wenn regelmässig im Gelände oder Schnee unterwegs. Kann ich bei Schnee sonst auch mal das Auto einfach stehen lassen?

Bewertungssystem erstellen: Priorisiere diese Eigenschaften mit einem klaren System:

A: Absolut notwendig (z.B. 5 Sitze für eine Familie, praktischer und grosser Kofferraum)

B: Wichtig (z.B. niedriger Verbrauch, Parksensoren, Anbindung an mein Smartphone)

C: Wünschenswert, aber verzichtbar (z.B. Sitzheizung, Soundsystem)

Tipp: Falls du doch einen Neuwagen kaufen willst, beachte dies beim Kauf. Beim Zubehör tappst du leicht in die Falle. Fr. 1000 für elektrische Seitenspiegel, Fr. 5000 für ein Sonnendach – im Vergleich zur Anschaffung erscheint das als kleiner Betrag, doch viele kleine Extras summieren sich schneller als dir lieb ist. Frage dich daher: Was brauchst du wirklich und warum?

Nutzungsfrequenz kalkulieren: Steht das Auto 90% der Zeit nur in der Garage? Bei unter 10'000 km/Jahr lohnt sich oft Carsharing oder Miete.

Alle Nutzer berücksichtigen: Wer fährt das Auto regelmässig? Beachte die Bedürfnisse aller Familienmitglieder (Grösse, Sicherheit).

Kosten-Nutzen-Analyse: Berechne konkret, wie sich dein Leben verbessert:

Zeitersparnis: 20 Min. pro Tag × 220 Arbeitstage = 73 Std. pro Jahr.

Mein Stundenlohn ist … ? In dieser eingesparten Zeit, werde ich sinnvoll nutzen für…. ?

Flexibilität: Quantifiziere den Wert unabhängiger Mobilität

Komfort: Ist der Mehrpreis für Luxusausstattung den täglichen Nutzen wert?

TCO berechnen: Total Cost of Ownership über 5 Jahre vergleichen (Kaufpreis + Wertverlust + Versicherung + Steuern + Wartung + Reparaturen + Treibstoff)

Finanzierung deines Autos

Du träumst vom neuen Auto? Halt! Bevor du dein Konto plünderst, lies das hier.

Kennst du das? Du stehst vor dem glänzenden Neuwagen, der Verkäufer lächelt und du unterschreibst. Doch dein Bankkonto weint im Stillen.

Fakt: Die meisten Schweizer geben zu viel für ihr Auto aus. Über 10% des Einkommens fliessen in die Blechkiste.

Die Finanzierung deines Auto

Die Finanzierung des Autos ist ein Dauerthema am Stammtisch. Am ende muss es jeder selber für sich errechnen, was Ihm genau das Wert ist. Die meisten rechnen jedoch leider nicht nach und wundern sich, das am Ende des Geldes noch viel Monat übrig bleibt.

Ich empfehle nicht mehr als 3 Monatslöhne für ein Auto auszugeben. Überlege dir mal, wie lange du arbeiten musst, bis du dein schönes neues Blech erspart hast – netto! Wieviel Stunden musst du zusätzlich arbeiten? Ist es das wirklich Wert?

Hier verschiedene Finanzierungsmodelle aufgelistet.

Barzahlung: Der König der Finanzierung. Keine Zinsen, oft Rabatte und dir gehört das Auto sofort. Du musst auch keine Vollkasko haben. Daher der günstigste und clevere Weg.

Carsharing: Die moderne Alternative. Zahle nur, wenn du fährst. Ideal für Stadtbewohner, die selten ein Auto brauchen und meist mit ÖV kombinieren.

Miete: Automiete für 3-48 Monate wird immer populärer, denn du hast einen Nettopreis und kannst besser kalkulieren. Dein Vorteil: Die Anbieter kaufen im Grosshandel ein und können dir die Autos günstiger anbieten.

Tipp: Sie verkaufen auch Occasionen – schau mal z.B. bei Carvolution rein.

Fremdfinanzierung: Wenn fremdfinanziert, dann folge der 20/4/10 Regel – 20% Anzahlung, maximal 4 Jahre Laufzeit, höchstens 10% deines Monatseinkommens für alle Autokosten.

Leasing: Eine beliebte Option mit monatlichen Fixkosten. Du zahlst nur für die Nutzung, nicht für den Besitz. Beachte jedoch die Kilometergrenze (meist 10'000-20'000 km/Jahr) und Mehrkilometerkosten (10-50 Rappen/km). Am Ende gibt's oft eine Kaufoption, aber durch Zinsen und Gebühren zahlst du langfristig mehr. Du zahlst am Ende auch für alle Beulen und Kratzer, bzw. deine Versicherung. Bei dieser wird dein Bonus dann wiederum steigen.

Kredit: Schneller Weg zum Auto, aber teuer durch die Zinsen (aktuell 4.9%-9.9% je nach Anbieter und Bonität). Bei einem Kredit von 30'000 CHF über 5 Jahre zahlst du bis zu 8'000 CHF an Zinsen. Vorteil: Du bist sofort Eigentümer und hast keine Nutzungsbeschränkungen.

Ratenzahlung: Direkt beim Händler oft als "zinsfreie Finanzierung" beworben. Achtung: Der Zins ist meist im höheren Kaufpreis versteckt. Fordere immer einen Vergleich zwischen Bar- und Ratenzahlungspreis. Eine gute Option für kleine Beträge und kurze Laufzeiten (12-24 Monate).