👁️🗨️ Auf einen Blick

Die 1e-Kadervorsorge ist dein Schlüssel zu mehr Rendite, weniger Steuern und einer flexiblen Altersvorsorge! Hier sind die drei wichtigsten Punkte, die du wissen musst:

– Bei der 1e-Kadervorsorge entscheidest du, wie dein Geld angelegt wird. Du kannst zwischen verschiedenen Anlagestrategien wählen – von super sicher bis dynamisch risikobehaftet. So holst du das Maximum aus deinem Altersguthaben heraus! – Jede Einzahlung, die du in die 1e-Kadervorsorge steckst, wird von deinem steuerbaren Einkommen abgezogen. Das bedeutet, du zahlst weniger Steuern und kannst dein Geld clever für die Zukunft anlegen. – Mehr Freiheit und Renditechance für Topverdiener! Wenn du über rund CHF 135'000 verdienst, kommst du in den Genuss dieser speziellen Vorsorgelösung. Je nach Anlagehorizont und Risikotyp, wird der ZinsesZins weit mehr ausmachen, als die Steuereinsparung. 🤑 Mit der 1e-Kadervorsorge bekommst die Chance überdurchschnittlich: Steuern zu sparen, vom Zinseszinseffekt zu profitieren und sehr hohe Flexibilität. Dazu zahlt dein Arbeitgeber grosszügig noch ein Teil dazu. Dein zukünftiges Ich wird es dir danken! 🙏🏻

Stell dir vor, du könntest bei deiner Pensionskasse selbst mitbestimmen, wie dein Geld angelegt wird – und damit vielleicht deutlich mehr aus deinem Altersguthaben herausholen. Genau dass verspricht die 1e-Kadervorsorge. Hier erkläre Ich alles Wichtige darüber: Was eine 1e-Lösung ist, für wen sie geeignet ist, welche Vorteile (und Risiken) sie mit sich bringt, wie sich deine Anlageentscheide auf dein Alterskapital auswirken und wie du dabei sogar Steuern sparen kannst. Los geht’s!

Was ist eine 1e-Kadervorsorge?

Eine 1e-Kadervorsorge (oft einfach „1e-Lösung“ genannt) ist eine spezielle Vorsorgelösung in der 2. Säule (berufliche Vorsorge) für Kadermitarbeitende und Gutverdienende. „1e“ hat übrigens nichts mit Eins minus zu tun – im Gegenteil, diese Lösung ist eher ein echt grosses Plus für deine Pension. Der Begriff kommt aus dem Gesetz: Im entsprechenden Artikel steht eine hübsche 1e vor dem Paragraphen, daher der Name. Anders als in der normalen Pensionskasse (BVG-Obligatorium), bei der alle im selben Boot sitzen, kannst du bei einer 1e-Vorsorge selbst entscheiden, wie dein Pensionskassen-Geld angelegt wird. Ab einem gewissen Lohnniveau – aktuell (Stand 2025) ab CHF 132’300 Jahreslohn – hast du die freie Wahl zwischen mehreren Anlagestrategien für dein überobligatorisches Vorsorgekapital. Das heisst, für den Teil deines Lohns über diese Grenze (sofern vom Arbeitgeber angeboten) kannst du in einer 1e-Lösung deine eigene Strategie festlegen. Typischerweise bieten 1e-Pensionskassen dir bis zu zehn verschiedene Strategien zur Auswahl – von super konservativ (kaum Risiken, dafür tiefe Rendite) bis sehr dynamisch (hoher Aktienanteil, höhere Renditechancen). Eine dieser Strategien muss gesetzlich sehr risikoarm sein, falls du lieber auf Nummer sicher gehst.

Kurz gesagt: Die 1e-Kadervorsorge ist das VIP-Upgrade deiner Pensionskasse. Jeder Kadermitarbeiter kann ein individuelles Vorsorge-Depot, mitfinanziert vom Arbeitgeber ansparen, nach eigenem Risikoappetit. Du bist dann persönlich am Anlageerfolg beteiligt – sowohl im Guten wie im Schlechten. Das lohnt sich besonders für Einkommen ab CHF 180’00 und höher, denn du kannst so Lohnanteile bis zu etwa CHF 900’000 versichern. Natürlich nur, wenn du so viel verdienst – in dem Fall herzliche Gratulation, dein Vorsorge-Kässeli kann ordentlich gefüllt werden.

Für wen eignet sich die 1e-Lösung?

Die 1e-Kadervorsorge richtet sich in erster Linie an Führungskräfte und Gutverdiener. Wenn du einen Jahreslohn jenseits der 180’000 Franken hast (meine Empfehlung), könntest du zu den Glücklichen gehören, für die eine 1e-Lösung infrage kommt. Meistens bieten fortschrittliche Arbeitgeber ihren Kaderangestellten so eine Lösung an. Warum?

Arbeitgeber möchten ihre Top-Leute natürlich halten und ihnen etwas bieten können. Die 1e-Vorsorge ist da ein tolles Zückerli: Sie ermöglicht es, freiwillig mehr vom Lohn in die Pension einzuzahlen (teilweise bis zu 25% des versicherten Lohnanteils pro Jahr) und dieses Geld zugleich individuell anzulegen. Geeignet ist eine 1e-Lösung insbesondere für dich, wenn du:

- Ein hohes Einkommen hast und noch einige Jahre bis zur Pensionierung vor dir – denn dann kannst du lange vom Zinseszins profitieren.

- Bereit bist, Anlageentscheide zu treffen oder dich zumindest mit deiner Anlagestrategie auseinanderzusetzen. Du musst kein Börsenguru sein, aber ein bisschen Interesse an Investments schadet nicht.

- Steuern sparen willst – wer will das nicht? – indem du mehr in die Pensionskasse einzahlst (Stichwort Einkäufe).

- Einen Arbeitgeber hast, der so eine Lösung anbietet (klar, das ist Voraussetzung – frag sonst mal in eurer HR-Abteilung nach, falls du unsicher bist).

Nicht geeignet ist eine 1e-Lösung dagegen für Leute, die unter dem Kaderlohn-Schwellenwert verdienen – da bleibt man in der normalen Pensionskasse, ob man will oder nicht. Auch wenn du extrem risikoavers bist (sprich: du kriegst graue Haare bei jeder Kursschwankung), wirst du dich mit einer 1e vielleicht nicht wohlfühlen. Allerdings: Du musst auch in der 1e keinen hohen Risiko-Kurs fahren – du kannst, wenn du möchtest. Es gibt immer auch eine Strategie, die praktisch kein Risiko hat (z.B. mit viel Cash oder sicheren Anlagen). Aber dann sind die Vorteile natürlich eingeschränkt. Im Grunde kann man sagen: Für Kader mit langfristigem Horizont und einem gewissen Interesse am Thema Vorsorge und Anlagen ist die 1e-Kadervorsorge ideal.

Vorteile gegenüber der klassischen BVG-Lösung

Warum überhaupt der ganze Aufwand? Was bringt die 1e-Kadervorsorge besseres als die gute alte „normale“ Pensionskasse? Hier die wichtigsten Vorteile in aller Kürze:

- Höhere Renditechancen: In der klassischen BVG-Lösung wird dein Guthaben recht konservativ verwaltet. Da gibt’s den vorgeschriebenen Mindestzins (und der ist meist ziemlich mickrig) und je Kasse gibt es noch etwas obendrauf. Bei der 1e-Lösung kannst du hingegen eine Anlagestrategie mit höherem Aktienanteil wählen. Langfristig bieten Aktien und Co. deutlich höhere Renditen als das, was die normale Pensionskasse gutschreibt. Du partizipierst direkt an diesen Erträgen. Wenn der Aktienmarkt boomt, boomt auch dein Alterskapital! 🚀 Natürlich immer im Rahmen der gewählten Strategie.

- Individuelle Anlagestrategie: Statt „One-Size-Fits-All“ im grossen Topf der Pensionskasse fährst du dein eigenes Vorsorge-Ding. Hast du viel Zeit bis zur Rente und magst Risiko? Nimm eine dynamische Strategie mit z.B. 80% Aktien. Du stehst kurz vor der Pension und willst kein Theater? Schichte rechtzeitig in eine defensive Strategie um. Flexibilität pur: Viele 1e-Pläne erlauben sogar, dass du mehrfach die Strategie wechseln kannst, wenn sich deine Lebensumstände ändern. So kannst du dein Altersguthaben immer passend steuern.

- Kein „Umverteilungs-Verlust“: In herkömmlichen Pensionskassen gibt es oft eine Umverteilung von den Aktiven zu den Rentnern. Heisst konkret: Ein Teil der Rendite der Erwerbstätigen wird quasi abgezweigt, um die Renten der Pensionierten zu finanzieren (wenn die zum Beispiel aufgrund hoher Umwandlungssätze mehr bekommen, als ihr Guthaben hergäbe). Bei der 1e-Kadervorsorge passiert das nicht. Dein Guthaben gehört dir, und deine Rendite wird deinem Konto voll gutgeschrieben. Nichts wird davon weggenommen, um andere Quersubventionen zu bedienen. Fair, oder?

- Mehr Sparvolumen für Spitzenlöhne: Die 1e-Lösung erlaubt es, auf den hohen Lohnanteilen viel mehr in die Vorsorge einzuzahlen als im Obligatorium. Im normalen BVG ist bei rund CHF 88’000 Jahreslohn Schluss – alles darüber ist überobligatorisch und oft gar nicht versichert, oder nur minimal. Mit 1e kannst du Lohnteile von ~CHF 130’000 bis ~CHF 900’000 einbeziehen. Und die jährlichen Sparbeiträge (Arbeitgeber + Arbeitnehmer zusammen) können auf diesen oberen Lohnteilen bis zu 25% betragen. Das ist enorm! Du baust dir damit ein ordentliches Polster fürs Alter auf und reduzierst gleichzeitig dein steuerbares Einkommen (dazu gleich mehr bei den Steuervorteilen).

- Attraktive Arbeitgeber & keine Sanierungsrisiken: Aus Firmensicht ist ein 1e-Plan ebenfalls attraktiv. Dein Arbeitgeber kann glänzen, weil er den Kaderleuten was Besonderes bietet – das hilft bei der Motivation und Bindung. Und: Das Unternehmen trägt in der 1e kein Anlagerisiko mehr. Wenn die Börse mal abschmiert, muss die Firma (bzw. die Pensionskasse) keine Sanierungsgelder einschiessen, denn du trägst ja die Verluste in deinem individuellen Depot selbst. Die Pensionskasse garantiert dir keine Mindestleistung auf diesen 1e-Guthaben, somit kann sie auch nicht in Unterdeckung geraten wegen dieser Guthaben. Zudem bestehen die Möglichkeit der IAS/IFRS-Optimierung. Win-Win: Du hast Chancen auf mehr Ertrag, die Firma hat weniger finanzielles Risiko.

- Die Änderung der Anlagestrategie in einer 1e-Lösung ist flexibel und unkompliziert möglich. Viele Anbieter bieten eine einfache Online-Verwaltung an. So kannst du, sobald du Wolken am Horizont siehst, deine Schafe ins Trockene bringen und umgekehrt. Die Umsetzung erfolgt schnell – oft innerhalb weniger Tage oder sogar sofort, je nach Anbieter und gewählter Strategie.

- Volle Transparenz und Kontrolle: Hast du dich auch schon gefragt, was deine Pensionskasse mit deinem Geld genau macht? Bei 1e-Plänen kannst du es meist online genau verfolgen. Du siehst dein individuelles Vorsorgekonto, die Performance, die aktuellen Wertschwankungen – quasi wie bei einem E-Banking fürs Altersguthaben. Diese Transparenz schafft Vertrauen. Du weisst jederzeit, wo du stehst. Bei vielen Anbietern kannst du per App oder Web dein Depot anschauen. So macht Vorsorge plötzlich fast Spass, glaub’s mir! 😄

Natürlich klingt das alles fantastisch. Aber – du ahnst es – wo Licht ist, ist auch Schatten. Deshalb next stop: die Risiken und worauf du achten musst.

Nachteile gegenüber der klassischen BVG-Lösung

Hier die Nachteile aus meiner Sicht. Die grössten Nachteile einer 1e-Lösung sind im Jahr 2025 vor allem rechtlicher Natur. Da 1e-Lösungen erst seit 2018 erlaubt sind, wurden viele Praxisfälle noch nicht durchdacht. Mit der Zeit muss sich hier mehr Klarheit für alle entwickeln.

- Wechsel des Arbeitgebers I: Wenn der Arbeitgeber wechselt und der neue Arbeitgeber keine 1e-Lösung anbietet, muss das Guthaben ausbezahlt oder in eine Freizügigkeitseinrichtung überführt werden. Bei ungünstigem Marktumfeld kann dies zu einem Verlust führen, wenn das Kapital zum schlechtesten Zeitpunkt realisiert werden muss. Einige Anbieter bieten zwar Anschlusslösungen an, doch das ist nicht garantiert.

- Wechsel des Arbeitgebers II: Wenn der neue Arbeitgeber eine 1e-Lösung anbietet und der Alte nicht, musst du bei Null anfangen. Ein Übertrag eines Teils des Pensionskassenkapitals ist nicht vorgesehen.

- Wechsel des Arbeitgebers III: Du entscheidest dich für eine langfristige Anlagestrategie, musst oder willst aber schon nach wenigen Jahren (oder Monaten) deinen Arbeitgeber verlassen. Dummerweise ist deine Performance zu diesem Zeitpunkt im Keller – irgendwo ganz tief –, und der neue Arbeitgeber bietet keine 1e-Lösung an (siehe die beiden oberen Punkte). Zu diesem Punkt läuft eine Motion.

- Anlagerisiko liegt vollständig beim Versicherten: Im Gegensatz zur klassischen Pensionskasse, bei der das Anlagerisiko von der Pensionskasse getragen wird, trägt bei einer 1e-Lösung der Versicherte das volle Risiko. Das bedeutet, dass Verluste am Kapitalmarkt direkt das eigene Vorsorgeguthaben mindern können.

- Kapitalauszahlung statt Rente: Das angesparte Vorsorgeguthaben wird in der Regel bei Pensionierung, Arbeitslosigkeit oder Arbeitgeberwechsel als Einmalkapital ausbezahlt und nicht als lebenslange Rente. Dies kann zu Unsicherheiten in der Versorgungsplanung führen, insbesondere falls die Kapitalmärkte zum Auszahlungszeitpunkt schwach sind.

- Einkaufspotenzial wird ohne Verzinsung berechnet: Bei der Berechnung des Einkaufspotenzials für die obligatorische Vorsorge darf bei einer 1e-Lösung keine Verzinsung berücksichtigt werden. Das kann dazu führen, dass die Einkaufslücke niedriger ausfällt als bei einer klassischen Zusatzvorsorge.

- Erhöhte Eigenverantwortung: Der Versicherte muss selbst Anlageentscheidungen treffen und sich mit den verschiedenen Anlagestrategien auseinandersetzen. Wer keine oder wenig Anlageerfahrung hat, benötigt externe Beratung, was zusätzliche Kosten verursachen kann.

- Kostenunterschiede: Die Verwaltungs- und Risikokosten variieren je nach Anbieter stark. Es ist wichtig, die verschiedenen Angebote zu vergleichen, da hohe Kosten die Rendite deutlich schmälern können.

- Anbieterauswahl: Du kannst nur die Anlagestrategie auswählen, nicht den Anbieter. In der Praxis trifft der Arbeitgeber diese Entscheidung gemeinsam mit seinen Top-Führungskräften.

- Begrenzter Schutz bei Invalidität und Tod: Freizügigkeitsguthaben, die nach einem Arbeitgeberwechsel in einer Freizügigkeitseinrichtung liegen, sind nicht mehr gegen Invalidität und Tod abgesichert. Nur Guthaben, die beim Renteneintritt in der Pensionskasse sind, können in eine Rente umgewandelt werden.

Diese Nachteile zeigen, dass die 1e-Lösung zwar viele Vorteile bietet, aber auch spezifische Risiken und Herausforderungen mit sich bringt.

Einfluss der Anlagestrategie auf dein Alterskapital

Jetzt wird’s spannend: Deine Entscheidung, wie du investierst, hat einen grossen Einfluss darauf, wie viel Alterskapital am Ende herausschaut. In einer 1e-Kadervorsorge hast du ja zum Glück die Wahl. Doch welche Strategie soll man nehmen? Konservativ oder mutig? Risiko oder Sicherheit? Schauen wir uns an, was das langfristig fürs Guthaben bedeuten kann.

Stell dir drei Kollegen vor – nennen wir sie Anna, Beni und Martin. Alle drei haben mit 35 Jahren begonnen, in der 1e-Kadervorsorge zusätzlich zu sparen. Jede*r zahlt CHF 10’000 pro Jahr ein (freiwillige Einkäufe oder Sparbeiträge auf hohem Lohnanteil). Der Unterschied: die Anlagestrategie.

- Anna ist eher vorsichtig und wählt eine konservative Strategie (z.B. mit nur ~10% Aktienanteil). Durchschnittliche Renditeannahme: 1% pro Jahr.

- Beni nimmt eine ausgewogene Strategie (ca. 50% Aktien). Durchschnittliche Renditeannahme: 3% pro Jahr.

- Martin mag’s dynamisch und setzt auf eine offensive Strategie (z.B. 90% Aktien). Durchschnittliche Renditeannahme: 5% pro Jahr.

Alle drei sparen 30 Jahre lang CHF 10’000 jährlich. Was schätzt du, wie gross die Unterschiede am Ende sind? Wir haben es mal überschlagsmässig ausgerechnet:

| Strategie-Beispiel | Konservativ (ca. 10% Aktien) | Ausgewogen (ca. 50% Aktien) | Dynamisch (ca. 90% Aktien) | |

|---|---|---|---|---|

| Ø Rendite p.a. (Annahme) | 1% | 3% | 5% | |

| Jährlicher Beitrag | CHF 10’000 | CHF 10’000 | CHF 10’000 | |

| Anlagedauer | 30 Jahre | 30 Jahre | 30 Jahre | |

| Alterskapital am Ende | ca. CHF 348’000 | ca. CHF 476’000 | ca. CHF 664’000 | |

| Kommentar | Sehr sicher, aber tiefer Ertrag | Solider Mix, ausgewogenes Wachstum | Hohe Schwankungen möglich, aber höchste Gewinnchancen |

Man sieht deutlich: Martin hat mit seiner dynamischen Strategie am Ende fast doppelt so viel Alterskapital wie Anna mit der defensiven Anlage. Ben liegt in der Mitte. Der Zinseszins-Effekt über lange Zeiträume ist enorm – ein paar Prozent mehr Rendite pro Jahr machen über 30 Jahre hunderte von Tausend Franken aus.

Aber Achtung, lieber Leserin: Rendite kommt nicht ohne Risiko. Martin musste auf seinem Weg sicher die grössten Kursschwankungen aushalten. Vielleicht stand sein Konto zwischendurch mal deutlich schlechter da als Annas. Das Auf und Ab an der Börse gehört dazu. Wenn du dynamisch investierst, brauchst du Nerven aus Stahl (und am besten viel Zeit, um auch Krisen auszusitzen). Anna hingegen konnte wahrscheinlich ruhig schlafen, ihr Guthaben wuchs stetig aber gemächlich.

Der wichtige Punkt ist: In der 1e-Kadervorsorge kannst du selbst entscheiden, was dir wichtiger ist – Sicherheit oder Performance – und deine Anlagestrategie entsprechend wählen. Und niemand verbietet dir, in guten Börsenphasen mal Gewinne mitzunehmen oder gegen Ende der Karriere auf Nummer sicher zu gehen. Die Flexibilität, dein Portfolio anzupassen, ist Gold wert. Du hast es buchstäblich selbst in der Hand, wie sich dein Alterskapital entwickelt. Das gibt es so im normalen BVG nicht.

Gebühren und Kosten bei 1e-Plänen: Das musst du wissen

Klar, bei so vielen Vorteilen denkst du dir vielleicht: Wo ist der Haken? Wie bei jeder guten Sache gibt’s natürlich gewisse Kosten. Aber keine Angst: Die Gebühren von 1e-Plänen sind meistens fair und transparent. Trotzdem lohnt es sich, diese im Blick zu haben.

Welche Gebühren können anfallen?

- Verwaltungsgebühren:

Diese Kosten decken die Verwaltung deines individuellen Vorsorgekontos ab. Typischerweise liegen sie zwischen 0.2% und 0.5% pro Jahr vom verwalteten Guthaben – abhängig vom Anbieter und deinem Arbeitgeber.

- Anlagegebühren (Fondskosten):

Wählst du eine Anlage mit Fonds oder ETFs, kommen noch jährliche Fondskosten dazu (TER = Total Expense Ratio). Je nach Strategie liegen diese bei ca. 0.1% bis 1% pro Jahr. Dynamische Strategien (mehr Aktien) sind meist etwas teurer als konservative.

- Wechselgebühren bei Strategieanpassung:

Viele Anbieter erlauben einen kostenlosen Wechsel pro Jahr. Änderst du häufiger deine Strategie, können kleine Gebühren anfallen – meistens zwischen CHF 50 und 200 pro Wechsel. Das ist aber eher die Ausnahme.

- Depotführungsgebühren:

Einige Anbieter verrechnen zusätzlich eine jährliche Depotgebühr von etwa CHF 50 bis CHF 150.

Ja, Gebühren sind da. Aber sie sind meist tiefer, als du denkst. Wichtig ist, sie im Verhältnis zur möglichen höheren Rendite zu sehen. Stell dir vor, du zahlst insgesamt rund 0.5% Gebühren, kannst dafür aber jährlich 2-4% höhere Rendite erzielen. Unterm Strich bist du klar im Plus. Schau dir die Kosten beim Anbieter genau an und wäge ab, welche Strategie für dich die sinnvollste ist.

Praktische Schritte: So setzt du die 1e-Kadervorsorge um

Falls du schon überzeugt bist und dich fragst: „Wie komme ich denn nun konkret zur 1e-Kadervorsorge?“ Hier die wichtigsten Schritte ganz einfach erklärt.

Schritt-für-Schritt zur Anmeldung

1. Check beim Arbeitgeber:

Frag zuerst in der Personalabteilung oder beim HR-Team, ob deine Firma eine 1e-Vorsorge anbietet. Falls ja – prima! Falls nein – vielleicht bringst du sie auf die Idee?

2. Persönliches Beratungsgespräch:

Hast du das grüne Licht vom Arbeitgeber, lass dich von einer neutralen und ganzheitlichen Finanzberatung (z.B. von uns 😉) beraten. Wir helfen dir, die beste Strategie für dich zu finden und erklären dir sämtliche Details.

3. Anlagestrategie auswählen:

Entscheide dich für eine der angebotenen Strategien – konservativ, ausgewogen oder dynamisch – abhängig von deinem Alter, deiner Risikobereitschaft und deinen Zielen. Wir schauen uns das gemeinsam an.

4. Anmeldung und Kontoeröffnung:

Deine Firma kümmert sich dann mit dem Vorsorgeanbieter um die Anmeldung. Du unterschreibst den Antrag, und kurz darauf hast du dein eigenes Vorsorgekonto.

5. Regelmässige Überprüfung:

Prüfe mindestens einmal im Jahr, ob deine gewählte Strategie noch passt. Hast du mehr Lust auf Risiko oder möchtest du jetzt lieber konservativer werden? Ein Strategiewechsel ist schnell gemacht.

6. Einkäufe tätigen (optional):

Du kannst jederzeit freiwillige Einkäufe tätigen, um mehr Kapital anzusparen und gleichzeitig deine Steuerrechnung zu senken. Wir unterstützen dich dabei, den optimalen Zeitpunkt zu finden.

Der Weg zur 1e-Kadervorsorge ist einfacher – vor allem mit einem guten Partner an deiner Seite. Nimm’s locker: Einmal richtig gemacht, profitierst du jahrzehntelang davon. Und wenn du dir bei den einzelnen Schritten unsicher bist, sind wir für dich da.

Welche Risiken bestehen?

Wie versprochen reden wir Klartext: Wo Chancen auf hohe Renditen sind, lauern auch Risiken. Die 1e-Kadervorsorge ist kein Freipass zum Gelddrucken, und sie ist auch nicht für alle Risiken des Lebens immun. Hier die wichtigsten Risiken und Punkte, die du im Auge behalten solltest:

- Anlagerisiko & Schwankungen: In einer 1e-Vorsorge gibt es keine Mindestverzinsung auf dein Guthaben. Du bist an den echten Markt-Erträgen dran – wenn’s gut läuft, top, wenn nicht, dein Problem. 😬 Bei einem Börsencrash kann dein Konto an Wert verlieren. In extremen Fällen könnte dein Guthaben sogar unter die Summe deiner Einzahlungen fallen (weil du Verluste selbst tragen musst). Das muss man aushalten können. Kurz vor der Pensionierung einzuplanen, die Aktienquote zu senken, ist hier ratsam, damit dich ein plötzlicher Einbruch nicht kalt erwischt. Denn der Wert deines Depots beim Pensionierungszeitpunkt oder Jobwechsel ist entscheidend – es gibt keinen doppelten Boden durch die Pensionskasse. Timing kann also Pech oder Glück bedeuten. Bei Pensionierung 2008 mitten in der Finanzkrise hättest du z.B. doof aus der Wäsche geschaut… aber ab 2009 nach langen Aufschwung wär’s genial gewesen.

- Keine Umwandlungsgarantie: Beim obligatorischen Teil hast du den gesetzlich garantierten Umwandlungssatz (zurzeit 6.8% für den BVG-Teil), was dir eine gewisse Mindest-Rente sichert. In der 1e-Kadervorsorge gibt’s so was nicht, es wird nur ein Einmalbetrag überwiesen.

- Komplexität & Eigenverantwortung: Hand aufs Herz, nicht jede*r mag sich mit Anlagen beschäftigen. Bei einer 1e-Lösung solltest du dich zumindest etwas damit befassen, sonst verschenkst du Vorteile oder triffst vielleicht unpassende Entscheidungen. Es kommt etwas mehr Verantwortung auf dich zu als in der normalen Pensionskasse, wo du dich um nix kümmern musst. Klar, du kannst im Zweifel die risikoärmste Strategie wählen und es bleibt fast wie früher – aber dann fragst du dich vielleicht, wozu der ganze Zirkus. 😅 Die 1e verlangt, dass du dich ab und zu um deine Vorsorge kümmerst: Strategie überprüfen, evtl. anpassen, Entwicklungen anschauen. Für manche ist das ein spannendes Spiel, für andere eine lästige Pflicht.

- Regulatorische Einschränkungen: Es gibt ein paar Regeln, die eingehalten werden müssen. Zum Beispiel darf die Pensionskasse mindestens eine sehr sichere Anlagemöglichkeit bieten (damit niemand gezwungen ist, ins Risiko zu gehen). Auch müssen mindestens 4% der Beiträge für Risiko-Versicherungen (Tod, Invalidität) verwendet werden – das gilt auch in 1e-Plänen. Das beeinflusst dich als Versicherten kaum, aber es zeigt: ein Teil deines Beitrags geht nach wie vor in Versicherungsleistungen, nicht ins Sparen.

Unterm Strich: Die Risiken sind handhabbar, wenn du weisst, was du tust, und wenn du die 1e-Kadervorsorge so nutzt, wie sie gedacht ist – langfristig und mit angepasster Strategie. Keine Panikmache, aber eben auch kein Sicherheitsnetz wie im Obligatorium. Wenn du das einkalkulierst, steht einer erfolgreichen Vorsorge mit 1e nichts im Weg.

Steuerliche Vorteile: Einkäufe und Auszahlungen

Kommen wir nun zu einem Thema, bei dem bei vielen die Augen zu leuchten beginnen: Steuern sparen! 😎 Die 1e-Kadervorsorge bietet dieselben genialen Steuervorteile wie die normale Pensionskasse – teilweise sogar in grösserem Ausmass, weil du mehr einzahlen kannst.

So sparst du beim Einzahlen: Beiträge in die Pensionskasse (sowohl die regulären Abzüge vom Lohn als auch freiwillige Einkäufe) kannst du in der Schweiz vom steuerbaren Einkommen abziehen. Jeder Franken, den du in deine 2. Säule steckst, wird also nicht besteuert. Gerade bei hohen Einkommen ist das mega attraktiv, weil du damit Geld vom Einkommen in die Pensionskasse umschichtest, das sonst vielleicht mit 30-40% Einkommenssteuer belastet wäre. Mit einer 1e-Lösung hast du nun mehr Spielraum für freiwillige Einkäufe, weil die Maximalleistungen höher sind als in der normalen PK. Heisst konkret: Du kannst womöglich hunderttausende Franken zusätzlich einschiessen über die Jahre (natürlich nur, falls Lücken vorhanden sind und du das Geld hast – aber gut zu verdienen hilft da ungemein 😉). Diese Einkäufe drücken deine Steuerrechnung Jahr für Jahr nach unten. Viele machen das insbesondere in den letzten Jahren vor der Pension, um nochmal kräftig Steuern zu sparen und das Altersguthaben aufzufüllen.

Wichtig: Wenn du einen Einkauf tätigst, gilt wie üblich die Drei-Jahres-Frist: In den 3 Jahren nach einem Einkauf darfst du das Geld nicht als Kapital beziehen (z.B. für Wohneigentum oder bei Pensionierung), sonst will das Steueramt die gewährten Abzüge rückgängig machen. Also rechtzeitig planen – aber das gilt bei jeder Pensionskasse, nicht nur 1e.

Steuern bei der Auszahlung: Auch hier die üblichen Regeln der 2. Säule: Wenn du Geld aus der Pensionskasse beziehst (zum Beispiel bei Pensionierung als Kapital), fällt eine einmalige Kapitalbezugssteuer an. Die ist separat vom Einkommen zu einem reduzierten Satz, abhängig vom Wohnkanton und der Summe. In der Regel ist diese Steuer deutlich niedriger als was du zahlen würdest, wenn das ganze Kapital als Einkommen versteuert werden müsste. Soll heissen: Du hast vorher auf die Einzahlungen nichts versteuert, und am Ende zahlst du auf den Bezug einen moderaten Betrag – immer noch ein sehr guter Deal insgesamt! (Ein bisschen so, als würdest du in der Pensionskasse den Ertrag brutto ansparen und dann am Schluss mit einem Schnäppchen-Steuersatz rausgehen.)

Wer clever ist, splittet die Bezüge: Zum Beispiel, wenn möglich, auf zwei Steuerperioden (manche eröffnen zwei Freizügigkeitskonten beim Vorbezug oder beziehen PK-Geld gestaffelt). Dadurch bleibt die Steuerprogression tiefer. Das geht aber nur, wenn man es geschickt anstellt und oft wenn man z.B. bei Pensionierung Ehepartner hat oder zeitversetzt bezieht – das Thema führt hier zu weit. Der Kern ist: Die 1e-Lösung maximiert den Betrag, der steuerbegünstigt vorgespart wird. Das freut nicht nur dein zukünftiges Ich, sondern auch dein/e Steuerberater*in. 😅

Nebenbei sei erwähnt: Auch während der Anlagedauer zahlst du keine Steuern auf die Erträge innerhalb der Pensionskasse. Dividenden, Zinsen, Kapitalgewinne – all das ist steuerfrei solange es im PK-Topf bleibt. Das ist ein Vorteil gegenüber privaten Depots, bei denen z.B. Dividenden einkommenssteuerpflichtig wären. Somit wirken die steuerlichen Vorteile auf drei Ebenen: Beim Einzahlen (Abzug vom Einkommen), während der Anlagezeit (keine Vermögens- oder Einkommenssteuer auf das Vermögen/Gewinn) und beim Bezug (Spezial-Steuersatz). Kein Wunder, dass 1e-Einkäufe und Beiträge für viele Doppel-Wumms-Effekt haben: Renditechance plus Steuerersparnis.

1e vs. Freizügigkeitslösung: Wo liegt der Unterschied?

Vielleicht hast du schon mal vom Freizügigkeitskonto (Freizügigkeitsstiftung) gehört – das ist quasi ein „Parkplatz“ für Pensionskassengeld, zum Beispiel wenn du den Job wechselst oder eine Weile nicht arbeitest. Worin unterscheidet sich das von einer 1e-Kadervorsorge? Gute Frage, klären wir schnell:

Freizügigkeitslösung (FZ-Konto oder -Police) ist kein aktiver Pensionskassenplan, sondern ein individuelles Konto, auf das dein bestehendes PK-Guthaben übertragen wird, wenn du aus der Pensionskasse ausscheidest (z.B. Kündigung, Sabbatical, etc.). Solange du keinen neuen Arbeitgeber hast, der dich wieder in eine PK nimmt, bleibt das Geld dort. Auf einem klassischen Freizügigkeitskonto gibt’s meistens einen festen Zins (aktuell oft nahe 0%, juhuu… 🙄). Es gibt aber auch Freizügigkeitsdepots, wo du ähnlich wie bei 1e in Fonds oder ETFs anlegen kannst – oft bis maximal ca. 50-80% in Aktien, je nach Anbieter. Allerdings kannst du nicht einfach einzahlen, wie du willst. Neue Beiträge gehen nur via Transfer von einer Pensionskasse, nicht aus dem eigenen Sack. Das FZ-Konto dient vor allem der Überbrückung zwischen zwei Jobs oder der Aufbewahrung deines Vorsorgekapitals, wenn du frühzeitig ausgestiegen bist. Steuerlich ist es identisch behandelt wie die PK: keine Steuern währenddessen, Kapitalbezug steuerbegünstigt.

Die 1e-Kadervorsorge hingegen ist ein aktiver Vorsorgeplan in deinem aktuellen Job. Hier fliessen laufend Beiträge (vom Lohn und freiwillige Einkäufe) hinein, Arbeitgeber und Arbeitnehmer zahlen ein, und das Geld ist in die Pensionskasse eingebunden. Du kannst jährlich einzahlen und profitierst sofort von der Steuerersparnis auf dem Einkommen. Bei der 1e hast du im Vergleich zum Freizügigkeitsdepot meist eine breitere Strategieauswahl, weil es eben als Mitarbeiter-Vorsorgeplan konzipiert ist. Und vor allem: Dein Arbeitgeber kann die 1e-Lösung mitgestalten und bezuschussen, während bei einem FZ-Konto kein Arbeitgeber mehr beteiligt ist.

Kurz gesagt: Das Freizügigkeitskonto ist wie ein Parkhaus – du stellst dein bisher erspartes PK-Geld dort ab, es steht sicher, wächst aber nur gemächlich (es sei denn, du wählst eine Depotlösung mit etwas Aktien). Die 1e-Kadervorsorge ist wie eine Autobahn mit dir am Steuer – du fährst aktiv weiter, bestimmst die Geschwindigkeit (Risiko) selbst und zahlst laufend Treibstoff (Beiträge) nach, während dein Arbeitgeber auch etwas Spritgeld dazu gibt. Siehe auch diesen ausführlichen Artikel über Freizügigkeitskonto an.

Noch ein praktischer Aspekt: Wenn du aus einem 1e-Plan ausscheidest, kannst du dein 1e-Guthaben auf eine Freizügigkeitsstiftung übertragen, die ähnliche Anlagen anbietet. So musst du nicht alles plötzlich konservativ anlegen, nur weil der neue Arbeitgeber keine 1e hat. Tatsächlich wurde kürzlich vom Gesetz her ermöglicht, dass man bis zu 2 Jahre auf einem Freizügigkeitskonto bleiben darf, wenn der neue Job keine 1e-Vorsorge bietet, um Verluste aufholen zu können und nicht zum ungünstigsten Zeitpunkt verkaufen zu müssen. Danach geht das Geld dann in die neue Pensionskasse. Dieser Übergang ist aber eher ein Spezialfall – wichtig zu wissen ist: Eine 1e-Lösung hast du immer nur, solange dein Arbeitgeber eine hat und du dort versichert bist. Danach wird aus dem 1e-Konto wieder ein normales PK-Guthaben (oder eben Freizügigkeitsguthaben).

BVG-Obligatorium vs. 1e-Lösung bei hohem Einkommen

Wie bereits angeklungen, macht es für hohe Einkommen einen gewaltigen Unterschied, ob man nur das BVG-Obligatorium hat oder eine erweiterte Lösung wie 1e. Schauen wir uns das nochmals klar strukturiert an:

BVG-Obligatorium (normale Pensionskasse): Gesetzlich vorgeschrieben ist, dass Lohnteile bis CHF 90’720 (Stand 2025) in der 2. Säule versichert werden. Dafür gibt es festgelegte Sparbeiträge (je nach Alter ca. 7–18% vom Lohn, aufgeteilt zwischen dir und dem Arbeitgeber) und jedes Jahr einen vom Bund bestimmten Mindestzins (z.B. 1%). Alles über CHF 90’720 fällt nicht ins Obligatorium. Viele Pensionskassen versichern zwar freiwillig auch einen Teil darüber (sogenannter überobligatorischer Teil), aber das geschieht dann zu ihren eigenen Bedingungen. Oft gibt es für diesen Teil tiefere Umwandlungssätze, keinen garantierten Zins und weniger strenge Vorschriften. Als Angestellter hast du dort trotzdem normalerweise kein Mitspracherecht, es sei denn, dein Arbeitgeber bietet eine spezielle Lösung an.

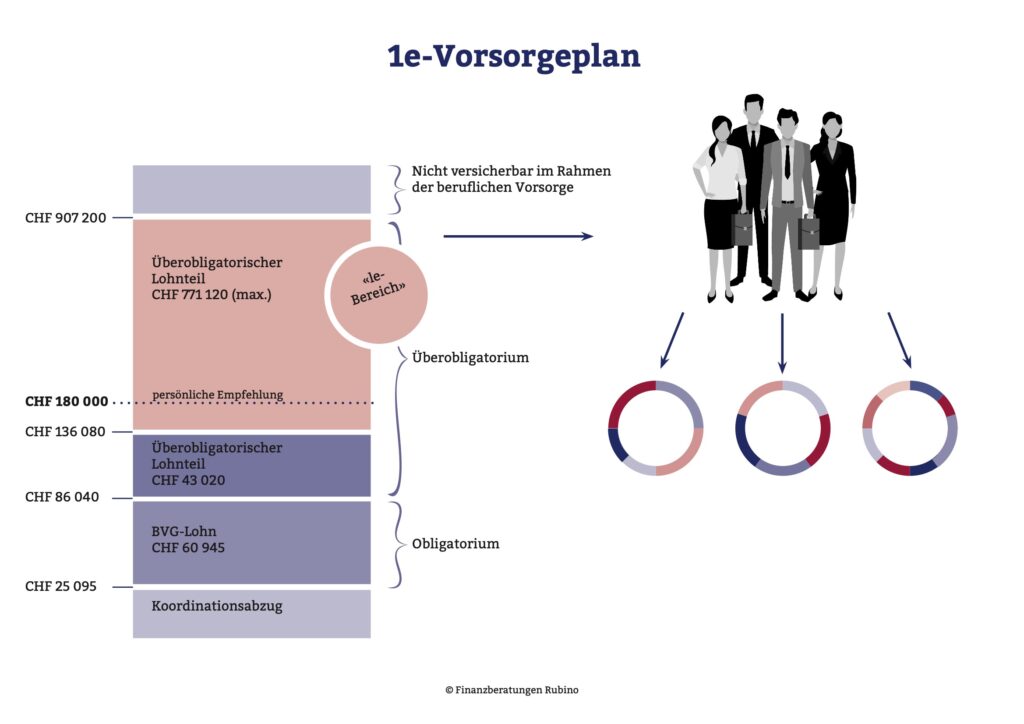

Wenn du jetzt z.B. CHF 180’000 verdienst und keine 1e-Lösung hast, passiert Folgendes: Deine Pensionskasse versichert den Lohn bis 90’720 voll im Obligatorium. Den Lohnanteil darüber – hier rund 89’280 – vielleicht noch im Überobligatorium der gleichen Kasse (falls sie das anbietet), aber du selbst kannst nichts anlegen. Die Sparbeiträge auf den 89’280 sind möglicherweise geringer oder es gibt gar keinen Sparplan dafür, wodurch dein Altersguthaben im Verhältnis zu deinem Lohn kleiner ausfällt. Schlimmstenfalls bleibt der übersteigende Lohn komplett unversichert, was bedeutet, du müsstest privat vorsorgen (z.B. 3. Säule machen, aber da sind ja die jährlichen Einzahlungen begrenzt). Fazit: Ohne 1e-Lösung fehlt hohen Einkommen oft ein Stück Altersvorsorge, oder es wird zumindest nicht das Maximum herausgeholt.

Mit 1e-Kadervorsorge: Ab dem definierten Schwellenwert (rund CHF 130k Jahreslohn) wird für dich ein separater Kaderplan eingerichtet. Dein Lohn bis 90k läuft weiter in der Basis-Pensionskasse mit den üblichen Bedingungen (das kann man nicht ändern – das Obligatorium bleibt). Alles oberhalb ~CHF 130k fliesst aber in den 1e-Plan. (Die Lücke zwischen ~88k und 130k wird je nach PK entweder auch noch in der Basis versichert oder ebenfalls schon im 1e-Plan – das handhabt jede Kasse etwas anders. Wichtig ist: ab der Kadervorsorge-Grenze geht’s los mit dem individuellen Depot.) In unserem Beispiel mit 180k Einkommen würde also der Anteil von ~130k bis 180k, also ~50k, im 1e-Plan angelegt. Die Sparbeiträge darauf könnten z.B. 20% betragen (je hälftig Arbeitgeber/Arbeitnehmer vielleicht), also ~CHF 10’000 jährlich, die du zusätzlich anlegst – vermutlich risikoreicher, wenn du es wählst. Das klingt erstmal nicht nach so viel, aber stell dir vor, du verdienst noch mehr, sagen wir CHF 250’000: Dann sind ~120k über der Grenze, darauf könnten bis zu CHF 30’000 pro Jahr in deine 1e-Vorsorge fliessen. Über 10 Jahre wären das 300’000 extra, plus Erträge! Merkst du was? Für Top-Verdiener ist die 1e ein richtiger Game-Changer in der Altersvorsorge.

Noch ein Punkt: Der Umwandlungssatz im Obligatorium (6.8%) sorgt dafür, dass man für 100’000 CHF Guthaben ~6’800 CHF Rente pro Jahr bekommt. Bei hohen Guthaben in der überobligatorischen Kasse ist der Umwandlungssatz oft tiefer (z.B. 5% oder je nach PK), was auch okay ist, weil man heutzutage länger lebt. In einem 1e-Plan hast du kein fixes Umwandlungsversprechen, aber du hast idealerweise mehr Kapital angespart, was du flexibel beziehen kannst. Viele, die in 1e-Plänen sind, überlegen sich dann auch, das Kapital (zumindest den 1e-Teil) eher als einmalige Auszahlung zu nehmen statt als Rente, weil man es so frei investieren oder nutzen kann. Auszahlen lässt du dir sowieso nur, was da ist – es gibt keine verdeckte Umverteilung. So oder so: Bei hohem Einkommen holt eine 1e-Lösung die zweite Säule ins Boot, damit du im Alter nicht mit einer Mini-Rente dastehst, nur weil dein Einkommen zu Lebzeiten hoch war. Klingt paradox, aber so war das BVG-System ursprünglich nicht auf Top-Verdiener ausgelegt. Die 1e-Pläne schliessen diese Lücke.

Lohnt sich eine 1e-Vorsorge für dich?

Die 1e-Kadervorsorge ist ohne Zweifel ein mächtiges Instrument, um als Gutverdiener*in das Optimum aus der 2. Säule herauszuholen. Sie bietet mehr Renditechancen, mehr Gestaltungsfreiheit und mehr Sparvolumen, gepaart mit den bewährten Steuervorteilen. Natürlich kommen all diese Vorteile nicht ohne Eigenverantwortung und Risiken. Du bist der Lokführer deiner Vorsorge – das kann aufregend sein und mehr einbringen, erfordert aber auch etwas Köpfchen und Nerven.

Ob sich eine 1e-Lösung für dich persönlich lohnt, hängt von deiner Situation ab: Verdienst du genug, bietet deine Firma so etwas an, bist du bereit dich damit zu befassen und Schwankungen auszuhalten? In vielen Fällen lässt sich sagen: Ja, es lohnt sich, gerade wenn du noch einige Jahre bis zur Rente hast und nicht willst, dass dein hart verdientes Geld ungenutzt liegen bleibt. Die Kombination aus Steuern sparen und möglichen Mehrerträgen ist schlicht verlockend.

Am Ende des Tages ist deine ganzheitliche Strategie für deine Altersvorsorge entscheidend. Ob 1e das Richtige für dich ist, oder wenn du allgemeine Fragen zu deiner Pension hast, dann melde dich doch einfach bei mir. Ich beisse nicht – im Gegenteil: Ich erkläre dir alles in Ruhe, schaue deine persönliche Lage an und wir finden gemeinsam heraus, wie du deine Altersvorsorge am besten aufgleisen kannst (Wortspiel beabsichtigt, gell 😉). Unsere Expertise, dein Vorteil: Ob 1e-Kadervorsorge, 3. Säule oder klassische Pensionskasse – Ich berate dich unabhängig und individuell.

In diesem Sinne: Trau dich, das Thema Vorsorge anzupacken! Mit der richtigen Beratung und den passenden Lösungen kannst du deiner Zukunft gelassen entgegenblicken. Dein zukünftiges Ich wird es dir danken. Und wer weiss – vielleicht schauen wir uns bald gemeinsam an, wie wir dein Altersguthaben optimieren können. 👐

Quellen | Links | Disclaimer

• *Art. 1e BVV2 https://www.fedlex.admin.ch/eli/cc/1984/543_543_543/de#art_1_e*

• *Motion 1e zu FZ*

• Vergleich Anbieter für Musterfirma (2025)

• Foto aus Unsplash von:

◦ eskay lim

◦ bruce mars

◦ GR Stocks

◦ Suzanne D. Williams