👁️🗨️ Auf einen Blick

Ein Stellenverlust kurz vor der Pensionierung stellt viele Menschen vor grosse Herausforderungen. Dieser Artikel zeigt die wichtigsten Handlungsoptionen auf:

- Die Arbeitslosenversicherung (ALV) bietet ab 55 Jahren bis zu 520 Taggelder plus 120 zusätzliche Taggelder in den letzten vier Jahren vor der AHV

- Die Überbrückungsleistungen (ÜL) sind für über 60-Jährige verfügbar, wenn bestimmte Voraussetzungen erfüllt sind

- Die Pensionskasse bietet verschiedene Optionen wie freiwillige Weiterversicherung, oder Übertragung zu einer Freizügigkeitsstiftung

- Eine sorgfältige Budgetplanung und professionelle Beratung sind entscheidend für die finanzielle Absicherung im Alter

Kündigung, was nun?

1. Such dir eine neue Stelle

2. Pass auf dein Geld auf

3. Hol dir Hilfe von Experten

Wichtig: Wirst du 5 Jahre vor der Pension arbeitslos, bekommst du später etwa ⅓ weniger Rente von der Pensionskasse.

Arbeitsstelle suchen und finden auch kurz vor der Pension

- Betriebe suchen Leute mit Erfahrung, Kontakte, Vertrauen und Mentoren für die jüngere Generation

- ALV, wie viele Tage, Überbrückung mit Arbeitstagen, temporäre Stellen usw.

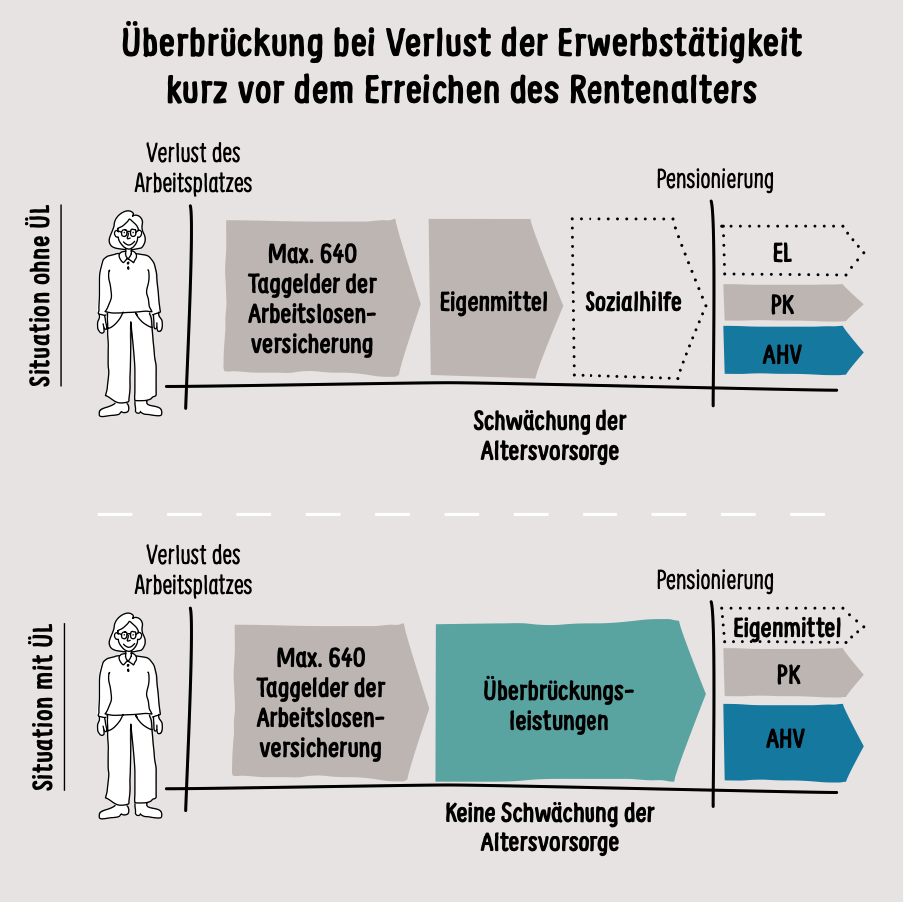

- Tage: Ab dem 55. Altersjahr hast du bei Stellenverlust Anspruch auf maximal 520 Taggelder aus der Arbeitslosenkasse. Wenn du innerhalb der letzten vier Jahre vor Erreichen des ordentlichen AHV-Rentenalters arbeitslos wirst, erhältst du zusätzlich 120 Taggelder, Total wären es 640 Taggelder.

- Jeder aktive Arbeitstag, den du während der Arbeitslosigkeit findest, ist wertvoll. Du verbrauchst somit nicht deine “Arbeitslosentagegeld-Guthaben”. Das hilft dir, auch wenn es befristete Jobs sind von einigen Monaten, die Zeit bis zur Pension besser zu überbrücken.

- Weitere Informationen findest du in den FAQ zur Arbeitslosenentschädigung:

Ü60 und ausgesteuert, was nun?

Wenn du über 60 Jahre alt bist und deine Arbeitslosentaggelder aufgebraucht hast (ausgesteuert), kannst du Überbrückungsleistungen (ÜL) beantragen.

- Du hast Anspruch auf ÜL, wenn du:

- mindestens 20 Jahre AHV-Beiträge bezahlt hast

- in den letzten 15 Jahren mindestens 5 Jahre gearbeitet hast

- nur ein bescheidenes Vermögen hast (weniger als Fr. 50'000 als Einzelperson, Ehepaar Fr. 100'000 ). Selbstbewohnte Liegenschaft wird nicht berücksichtigt.

- Ungedeckter Lebensbedarf

Die ÜL hilft dir, deine Lebenskosten zu decken, bis du das AHV-Alter erreichst. Sie ergänzt dein Einkommen bis zu einem bestimmten Betrag.

Den Antrag für ÜL kannst du bei deiner kantonalen Stelle einreichen. Die genauen Adressen findest du auf der Webseite des Bundesamts für Sozialversicherungen.

Haushalts Budget im Griff behalten

- kleineres Einkommen, gleiche Kosten – ausser Berufsausgaben,

- Viele sehen zu spät ein, dass die Kosten höher sind als die Einnahmen.

- Budget Tabelle (WordPress)

- Steueramt melden, dass du weniger verdienst und dass die nächste Einschätzung etwas tiefer sein soll.

- Wie kann ich mein Einkommen aufbessern? Hobby zur Teilzeitbeschäftigung machen? Endlich Zeit, was in vielen Jahren aufgeschoben habe….

- Sämtliche Rechnungen hinterfragen, brauche ich es wirklich? Wenn ja, kann ich es günstiger haben?

Hier kannst du kostenlos eine Budgettabelle für dich runterladen.

Experten für Pensionsplanung aufsuchen

Ein Experte ist besonders wichtig, wenn du kurz vor der Pension arbeitslos wirst. Die Situation ist komplexer als sie auf den ersten Blick erscheint:

- Die verschiedenen Optionen bei der Pensionskasse haben langfristige Auswirkungen auf deine finanzielle Situation

- Falsche Entscheidungen können nicht mehr rückgängig gemacht werden und kosten dich womöglich viel Geld

- Die gesetzlichen Regelungen sind komplex und ändern sich regelmässig

- Jeder Fall ist individuell und muss sorgfältig analysiert werden

Ein Experte kann:

- Dir alle verfügbaren Optionen aufzeigen und deren Vor- und Nachteile erklären

- Berechnungen für verschiedene Szenarien erstellen

- Dich vor kostspieligen Fehlern bewahren

- Die optimale Lösung für deine persönliche Situation finden

Die Beratungskosten sind meist eine gute Investition, da sie dir helfen, teure Fehler zu vermeiden und die bestmögliche finanzielle Absicherung für deine Zukunft zu erreichen.

Auswirkungen einer frühzeitigen ZwangsPensionierung resp. Stellenverlust kurz vor der Pensionierung?

Eine frühzeitige Zwangspensionierung oder ein Stellenverlust kurz vor der Pension hat weitreichende finanzielle Folgen:

- Deutlich tiefere Altersrente durch fehlende Beitragsjahre

- Wegfallendes Einkommen muss durch Ersparnisse ersetzt werden

- Mögliche AHV-Beitragslücken führen zu Rentenkürzungen

Eine Planung ist entscheidend, um finanzielle Engpässe zu vermeiden und die bestmögliche Absicherung für deine Pension zu gewährleisten.

AHV

Der Finanzplaner mit Konzentration auf Pensionsplanung wird folgende Punkte für dich klären:

- Wie Lücken schliessen

- Rentenhöhe, als Ehepaar oder Einzeln

- Vorbezug der AHV, sinnvoll oder nicht?

- Teilpensionierung der AHV, sinnvoll oder nicht?

- Höhe der AHV Beitragspflicht und wie man diese mindern kann.

- Witwenrente resp. Witwerrente

Pensionskasse (BVG)

Ein Experte schaut sich deine persönliche Situation an , klärt und erklärt dir deine Optionen. Folgende sind möglich:

- Du kannst in deiner bisherigen Pensionskasse bleiben.

- Manche Arbeitgeber zahlen eine Überbrückungsrente, wenn du freiwillig in Frühpension gehst. Das ist aber eher selten, muss einzeln geprüft werden (Rentenhöhe, Finanzierung, Zeitpunkt).

- Wurde eine Abfindung gezahlt, und wenn ja, in welcher Form erfolgte die Auszahlung und welche steuerlichen Folgen ergeben sich daraus?

- Dein Geld kann zu einer Freizügigkeitsstiftung übertragen werden, falls es keine Frühpensionierung ist oder nicht gewollt ist

- Eine Überweisung zur Auffangeinrichtung BVG ist möglich

- Du kannst evtl. bei deiner Pensionskasse direkt Rente oder Kapital beziehen

- Freiwillige Weiterversicherung: Wenn du mit 58 Jahren oder älter ungewollt arbeitslos wirst, darfst du in deiner Pensionskasse bleiben. Das regelt das Gesetz über die berufliche Vorsorge.

Wichtig zu wissen: Bleibst du länger als zwei Jahre in der freiwilligen Weiterversicherung, kannst du später nur noch eine Rente beziehen.

Das sind die Nachteile:

- Du kannst nicht in Teilpension gehen

- Du kannst nicht über das normale Rentenalter (65) hinaus arbeiten

- Nach zwei Jahren ist nur noch eine Rente möglich, kein Kapitalbezug

Die Vorteile sind:

- Du behältst die Möglichkeit einer Rente

- Du kannst weiterhin Geld einzahlen und Steuern sparen

- Dein Ehepartner bleibt abgesichert

Ein Experte kann dir noch weitere Möglichkeiten aufzeigen.

Pro Tipp: Bei BVG Auskünfte bekommst du eine kostenlose Beratung (nur BVG!). Die Berater gibt es in der ganzen Schweiz und du kannst sie persönlich oder online treffen.

Säule 3a

- Als Arbeitsloser, kannst du kein Abzug mehr machen, da die ALV (Arbeitslosenversicherung) eine Versicherungsleistung und kein AHV-pflichtiges Einkommen ist.

- In manchen Kantonen kannst du den Steuerabzug eventuell aus kulanz trotzdem noch machen – frag am besten bei deinem Steueramt nach.

Immobilie

Wenn du eine Immobilie besitzt, klärt der Experte folgende Punkte:

- wie sieht die Tragbarkeit im Alter aus? Anschlussfinanzierung.

- Ist die Amortisation sichergestellt

- Wann läuft die nächste Hypothek ab, was bedeutet das fürs Budget in Zukunft?

- Ist eine Aufstockung für kurzfristige Liquidität möglich

- Sind Mieteinnahmen vorhanden

- Was für Renovationen / Investitionen stehen an

- Was wurde Erbrechtlich geregelt?

Vermögen

Das Vermögen ist meist der Schlüsselfaktor. Ist genug vorhanden, ist das deutlich entspannter als wenn du nicht genau weisst wie du die nächste Rechnung zahlen sollst.

- Depotanalyse, allfällige Umschichtung auf die ungeplante Lebenslage

- Kosten und Risiken senken

- Vermögensverzehr planen

Steuern

- welche Steueroptimierung sind möglich und auch sinnvoll?

- Wenn du arbeitslos bist, melde dich beim Steueramt und informiere Sie, dass du weniger verdienst. Damit auch eine tiefere Steuerrechnung kommt und deine Liquidität geschützt ist.

Weitere Punkte

- Unfallversicherung, wenn du ausgesteuert bist

- Krankenkasse, Jahresfranchise überprüfen, Unfall evtl. einschliessen

- … und so weiter

Konnte ich dir mit diesen Informationen helfen? Falls du mehr wissen möchtest und eine persönliche Beratung suchst, lade ich dich gerne zu einem kostenlosen Erstgespräch ein. Dabei können wir besprechen, wie ich dir in deiner Situation am besten weiterhelfen kann. Melde dich JETZT an.

Quellen

• Arbeitslosenversicherung (ALV) | Informationsstelle AHV/IV (https://www.ahv-iv.ch/de/sozialversicherungen/weitere-sozialversicherungen/arbeitslosenversicherung-alv)

• Überbrückungsleistungen für ältere Arbeitslose BSV.admin

• Merkblatt AHV 5.03

• Grafik aus AHV Merkblatt

• Bild: Überbrückung bei Verlust der Erwerbstätigkeit kurz vor dem Erreichen des Rentenalters – Broschüre BSV ÜL Ausgabe 2024

• Statistik BSV – Anzahl ÜL Beziehende und durchschnittliche monatliche Leistungen

• FAQ Arbeitslosenentschädigung

• Foto von Scott Graham auf Unsplash

• Foto von Jaime Top auf Unsplash

• *Freiwillige Weiterversicherung https://www.swisslife.ch/content/dam/ch/dokumente/de/unternehmen/nvs/merkblaetter/web0822_mbl_weitervers_art47a_de.pdf*