Was ist der Eigenmietwert?

Stell dir vor: Du wohnst in deinem eigenen Haus und zahlst keine Miete. Der Staat sagt aber: "Wenn das Haus nicht dir gehören würde, müsstest du Miete zahlen." Diese erfundene und fiktive Miete nennt man Eigenmietwert – und darauf musstest du bisher reale Steuern zahlen, obwohl du gar kein Geld dafür bekommen hast.

Im Gegenzug durftest du Hypothekarzinsen und Unterhaltskosten von den Steuern abziehen. Ab 2028 fällt beides weg.

Um was es bei der Abstimmung zum Eigenmietwert ging, findest du im Blog „Eigenmietwertabstimmung am 28. Sept. 25".

Die Abstimmung über den Eigenmietwert

Annahmen durch 57.7% der Schweizer Bevölkerung.

Abstimmungstext

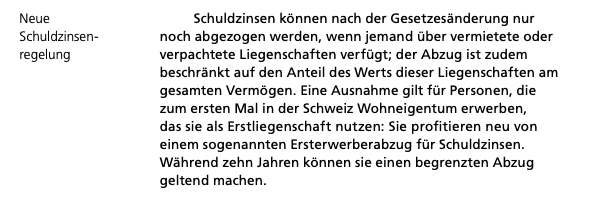

Was und wer kann auch ab 2028 noch etwas abziehen?

Zuerst einmal, was fällt weg: Nicht nur der Eigenmietwert, sondern auch Unterhaltsarbeiten und Schuldzinsen.

Unter Schuldzinsen sind auch folgende Arten von Schulden betroffen: Hypotheken, Darlehen, Lombardkredite, Konsumkredite, Privatdarlehen oder Aktionärsdarlehen.

Ab 2028 gibt es nur noch zwei Ausnahmen, bei denen du Schuldzinsen abziehen kannst:

- Ersterwerber-Regelung: Wenn du zum ersten Mal Wohneigentum kaufst, darfst du die Hypothekarzinsen für 10 Jahre ab Kaufdatum von den Steuern abziehen. Diese Regelung gilt nur für selbstgenutztes Wohneigentum. Die Abzugsfähigkeit wird schrittweise reduziert — über 10 Jahre linear gekürzt. Der maximale Schuldzinsabzug ist Fr. 10'000 für Ehepaare und die Hälfte für Alleinstehende. Das bedeutet im ersten Jahr 10'000, im zweiten 9'000 usw., bis auf 0.

- Zweitwohnungen und vermietete Liegenschaften: Bei nicht selbstgenutzten Immobilien (z.B. Ferienwohnungen oder Mietobjekten) kannst du die Schuldzinsen weiterhin abziehen, da hier der Eigenmietwert bestehen bleibt. Dabei wird die quotale restriktive Methode angewandt. Die Höhe des zulässigen Abzugs entspricht dem Anteil des nicht selbstgenutzten Immobilienvermögens am Gesamtvermögen. Als nicht selbstgenutzte Immobilien gelten vermietete und verpachtete Liegenschaften.

Was bedeutet konkret die Abschaffung des Eigenmietwertes?

Die Einführung der «quotal-restriktiven Methode» hat grosse Auswirkungen – nicht nur für Eigenheimbesitzer. Sämtliche Schuldzinsen im Privatvermögen können künftig nicht mehr oder nur noch begrenzt steuerlich abgezogen werden. Hier einige konkrete Beispiele:

Beispiel 1: Eigenheim

Eigenheim CHF 800'000 Bankkonto CHF 200'000 Total Privatvermögen CHF 1'000'000 Hypothekarzinsen CHF 16'000 → steuerlich abzugsfähig = CHF 0

Beispiel 2: Ferienliegenschaft

Ferienliegenschaft CHF 600'000 Bankkonto CHF 400'000 Total Privatvermögen CHF 1'000'000 Hypothekarzinsen CHF 12'000 → steuerlich abzugsfähig = CHF 0

Beispiel 3: Vermietete Liegenschaft

Vermietete Liegenschaft CHF 1'200'000 Weiteres Vermögen CHF 800'000 Total Privatvermögen CHF 2'000'000 Hypothekarzinsen CHF 24'000 → steuerlich abzugsfähig = CHF 14'400 (Quote: vermietete Liegenschaft macht 60% des Privatvermögens aus, daher 60% von CHF 24'000)

Beispiel 4: Eigenheim mit Wertschriftenvermögen

Eigenheim CHF 1'500'000 Wertschriftenvermögen CHF 2'500'000 (mit Lombardkredit) Total Privatvermögen CHF 4'000'000 Hypothekarzinsen CHF 25'000 Lombardkreditzinsen CHF 35'000 → steuerlich abzugsfähig = CHF 0

Was ist bis 2028 zu tun?

Inkrafttreten: frühestens im 2028. Kantone brauchen noch Zeit für die Umstellung vor allem für die Objektsteuer.

- Sanierungen vorziehen: Unterhaltskosten bis 2028 noch voll abzugsfähig

- Hypothek überprüfen: Amortisation oder anderweitig investieren? Tipp: Liquidität achten, dass nicht zuviel Geld in Betongold drin ist. Spreche mit einem Finanzplaner darüber.

- Steuerberechnung machen lassen: Individuelle Auswirkungen klären

- Ersterwerber: Kauf nach 2028 kann sich lohnen (10 Jahre Schuldzinsabzug)

- Energiespar- und Umweltschutzmassnahmen noch vorher umsetzen

Steuerfolgen für Zweitliegenschaften

Besitzer von Ferienwohnungen oder nicht selbst genutzten Immobilien müssen künftig eine Objektsteuer zahlen. Diese neue Steuer dient als Ausgleich für den wegfallenden Eigenmietwert bei Zweitliegenschaften.

Wird Wohneigentum teurer oder günstiger dadurch?

Die Abschaffung des Eigenmietwerts macht Wohneigentum attraktiver. Laut Schätzungen der UBS dürfte der Preis um 2 bis 3 Prozent steigen.

Altbauten werden wahrscheinlich eher stagnieren, weil die Unterhaltskosten nicht mehr abzugsfähig sind. Für Mieter bleibt alles beim Alten.

Ferienwohnungen werden je nach Höhe der Objektsteuer unter Druck geraten. Die Objektsteuer wird künftig die Einnahmen aus dem Eigenmietwert kompensieren und nicht ersetzen müssen. Ansonsten gibt es wieder sehr viel neue Häuser zum Kaufen, vermute ich mal.

Quellen | Links | Disclaimer

Foto auf Unsplash von Lodewijk Hertog