👁️🗨️ Auf einen Blick

die wichtigste Punkte über die SARON

- Risiken und Chancen

- aktuelle Zinsen der SARON

- steuerliche Aspekte der SARON

- ist SARON etwas für dich oder nicht

Erfahre einiges über die Hypothekart SARON. Damit du bessere Entscheidungen für dich treffen kannst.

Die SARON-Hypothek ist der Nachfolger von LIBOR-Hypothek und hat in den letzten Jahren immer mehr an Bedeutung gewonnen. Die SARON-Hypothek stellt eine attraktive Alternative zu traditionellen Festhypotheken dar. Die zugrunde liegenden Zinssatz und die Vorteile, die sie sich hier bieten sind für viele Anleger aber oft noch relativ unbekannt.

Was ist der SARON?

Der SARON (Swiss Average Rate Overnight) ist ein Referenzzinssatz für den Schweizer Franken, der auf tatsächlichen Transaktionen und verbindlichen Preisstellungen im Schweizer Repo-Markt basiert. Er repräsentiert den durchschnittlichen Zinssatz, zu dem sich Banken über Nacht gegenseitig Geld leihen. Der SARON wurde als Nachfolger des LIBOR eingeführt und gilt als transparenter und robuster, da er auf realen Markttransaktionen beruht.

Funktionsweise der SARON-Hypothek

Eine SARON-Hypothek ist eine variabel verzinste Hypothek, deren Zinssatz sich am SARON orientiert. Der Zinssatz setzt sich aus dem durchschnittlichen SARON (Compounded SARON) und einer individuellen Marge zusammen. Der Compounded SARON wird durch das Aufzinsen der täglichen SARON-Sätze über einen bestimmten Zeitraum, meist drei Monate, berechnet. Die individuelle Marge bleibt während der gesamten Laufzeit der Hypothek jedoch konstant und wird zu Beginn festgelegt.

Beispielrechnung zur SARON-Zinsberechnung

Angenommen, der aktuelle SARON-Zinssatz liegt bei 1,5 % und die Bank erhebt eine Marge von 0,8 %. Der effektive Zinssatz für die SARON-Hypothek wäre dann:

SARON-Zinssatz (1,5 %) + Bankmarge (0,8 %) = 2,3 % effektiver Hypothekarzins

Da sich der SARON-Zinssatz regelmässig anpasst, kann dieser Wert steigen oder fallen, was sich direkt auf die monatlichen Zinskosten der Kreditnehmer auswirkt.

Eine SARON-Hypothek ist eine variabel verzinste Hypothek, deren Zinssatz sich am SARON orientiert. Der Zinssatz setzt sich aus dem durchschnittlichen SARON (Compounded SARON) und einer individuellen Marge zusammen. Der Compounded SARON wird durch das Aufzinsen der täglichen SARON-Sätze über einen bestimmten Zeitraum, meist drei Monate, berechnet. Die individuelle Marge bleibt während der gesamten Laufzeit der Hypothek konstant und wird zu Beginn festgelegt.

Vorteile der SARON-Hypothek

- Transparenz: Der SARON basiert auf tatsächlichen Transaktionen, was ihn zu einem transparenten und nachvollziehbaren Referenzzinssatz macht.

- Flexibilität: Viele SARON-Hypotheken bieten die Möglichkeit, bei steigenden Zinsen in eine Festhypothek zu wechseln, um sich gegen Zinsänderungsrisiken abzusichern.

- Potenzial für niedrigere Zinsen: Bei sinkenden oder stabil niedrigen Geldmarktzinsen können Kreditnehmer von tieferen Zinssätzen profitieren.

Risiken der SARON-Hypothek

Trotz der genannten Vorteile sollten Kreditnehmer die Risiken einer SARON-Hypothek nicht unterschätzen:

- Zinsänderungsrisiko: Da der Zinssatz variabel ist, können steigende Geldmarktzinsen zu höheren Hypothekarzinsen führen.

- Unvorhersehbarkeit der Zinsentwicklung: Die zukünftige Entwicklung des SARON ist schwer vorhersehbar, was die Planung der langfristigen Finanzierung erschweren kann.

Strategien zur Absicherung gegen Zinsschwankungen

- Wechsel in eine Festhypothek: Viele Banken bieten die Möglichkeit, eine SARON-Hypothek bei steigenden Zinsen in eine Festhypothek umzuwandeln.

- Zinsabsicherungen (Cap-Produkte): Einige Finanzinstitute ermöglichen es, eine maximale Zinssatzgrenze (Zinscap) zu vereinbaren, um sich vor starken Zinserhöhungen zu schützen.

- Regelmässige Beobachtung des Marktes: Eine enge Überwachung der SARON-Entwicklung und der SNB-Politik kann helfen, frühzeitig auf Änderungen zu reagieren.

Aktuelle Entwicklung des SARON-Zinssatzes

Der SARON-Zinssatz unterliegt Schwankungen, die von der Geldpolitik der Schweizerischen Nationalbank (SNB) und den Bedingungen auf dem Geldmarkt beeinflusst werden. Aktuelle und historische SARON-Zinssätze können auf der Website der SNB eingesehen werden.

Langfristige Perspektiven des SARON-Zinssatzes

Experten prognostizieren, dass der SARON-Zinssatz langfristig von mehreren Faktoren beeinflusst wird:

- Geldpolitik der SNB: Falls die Inflation weiter hoch bleibt, könnte die SNB die Zinsen weiter anheben.

- Internationale Wirtschafts- und Finanzlage: Entwicklungen im Euroraum oder den USA haben oft Auswirkungen auf den Schweizer Markt.

- Langfristiger Trend zu höheren Zinsen: Nach einer langen Phase extrem niedriger Zinsen könnte sich ein dauerhaft höheres Niveau etablieren.

Wer eine SARON-Hypothek in Betracht zieht, sollte sich regelmässig über die wirtschaftliche Entwicklung und geldpolitische Entscheidungen der SNB informieren, um fundierte Entscheidungen treffen zu können.

Der SARON-Zinssatz unterliegt Schwankungen, die von der Geldpolitik der Schweizerischen Nationalbank (SNB) und den Bedingungen auf dem Geldmarkt beeinflusst werden. Aktuelle und historische SARON-Zinssätze können auf der Website der SNB eingesehen werden.

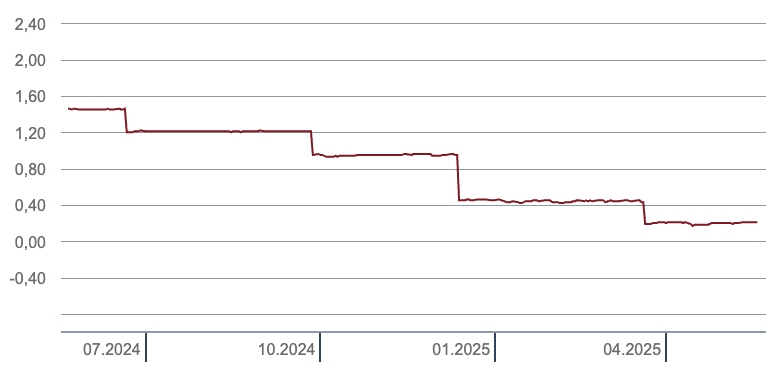

Historische Entwicklung des SARON-Zinssatzes

In den letzten Jahren hat sich der SARON-Zinssatz wie folgt entwickelt:

- 2020: Aufgrund der expansiven Geldpolitik der SNB lag der SARON nahe 0 %.

- 2022: Mit der Zinswende begann der SARON zu steigen, um der Inflation entgegenzuwirken.

- 2025: Der SARON liegt aktuell bei rund 0.2 % (Stand: 2025.03, abhängig von SNB-Politik).

- Jetzt: hier kannst du den aktuellen Satz nachschauen

Die Entwicklung des SARON hängt massgeblich von der SNB-Zinspolitik und internationalen wirtschaftlichen Faktoren ab.

Der SARON-Zinssatz unterliegt Schwankungen, die von der Geldpolitik der Schweizerischen Nationalbank (SNB) und den Bedingungen auf dem Geldmarkt beeinflusst werden. Aktuelle und historische SARON-Zinssätze können auf der Website der SNB eingesehen werden.

SARON-Hypothek im Vergleich zu anderen Hypothekenmodellen

Während bei einer Festhypothek der Zinssatz für eine bestimmte Laufzeit fixiert ist, passt sich der Zinssatz einer SARON-Hypothek regelmässig an die aktuellen Geldmarktzinsen an. Doch neben diesen beiden Optionen gibt es noch weitere Hypothekenmodelle, die je nach individueller Situation interessant sein können.

Vergleich: SARON-Hypothek vs. Festhypothek vs. Variable Hypothek

| Merkmal | SARON-Hypothek | Festhypothek | Variable Hypothek |

| Zinssatz | Variabel | Fixiert für Laufzeit | Variabel |

| Zinsschwankungen | Ja | Nein | Ja |

| Planungssicherheit | Geringer | Hoch | Gering |

| Flexibilität | Hoch (Wechsel möglich) | Gering | Hoch |

| Zinssatzbindung | Kurzfristig | Mittelfristig bis langfristig | Keine |

| Eignung | Kreditnehmer mit hoher Risikobereitschaft | Sicherheit bevorzugende Kreditnehmer | Personen, die stark fallende Zinsen erwarten |

Die variable Hypothek bietet eine maximale Flexibilität, bringt aber noch grössere Zinsrisiken mit sich. Für sicherheitsorientierte Kreditnehmer ist hingegen eine Festhypothek die bessere Wahl, da sie konstante Raten und Planbarkeit bietet.

Während bei einer Festhypothek der Zinssatz für eine bestimmte Laufzeit fixiert ist, passt sich der Zinssatz einer SARON-Hypothek regelmässig an die aktuellen Geldmarktzinsen an. Dies bedeutet, dass Kreditnehmer bei einer SARON-Hypothek sowohl von sinkenden als auch von steigenden Zinsen betroffen sind. Eine Festhypothek bietet hingegen Planungssicherheit, da der Zinssatz über die gesamte Laufzeit konstant bleibt.

Steuerliche Aspekte einer SARON-Hypothek

Die Zinskosten einer SARON (sowie Fest-und Variable)-Hypothek können in der Schweiz steuerlich geltend gemacht werden. Hier einige wichtige Punkte:

- Abzugsfähigkeit: Hypothekarzinsen sind in der Schweiz als Schuldzinsen grundsätzlich von der Steuer absetzbar.

- Optimierungsmöglichkeiten: Je nach Kanton und Einkommenssituation kann es sinnvoll sein, verschiedene Finanzierungsmodelle zu prüfen, um die steuerliche Belastung zu minimieren.

- Versteuerung von Vermögen: Da die Hypothekarschuld vom steuerbaren Vermögen abgezogen werden kann, hat eine SARON-Hypothek indirekte Auswirkungen auf die Steuerlast.

- Tipp – Vorfälligkeitsentschädigung: Falls du eine Festhypothek hast und in Saron wechseln willst, kläre ab ob das du von den Steuern abziehen kannst. Es müssen gewisse Faktoren erfüllt sein und nicht jeder Kanton behandelt es gleich (vgl. BGE 2C_1165/2014 vom 03.04.17).

Ein Finanzberater kann helfen, die individuellen Vorteile optimal zu nutzen und die Finanzierung entsprechend zu gestalten.

Wie schliesse ich eine SARON-Hypothek ab?

Der Abschluss einer SARON-Hypothek erfordert mehrere Schritte:

- Vergleich von Angeboten: Verschiedene Banken bieten SARON-Hypotheken mit unterschiedlichen Margen an. Ein Vergleich kann helfen, die besten Konditionen zu finden.

- Bonitätsprüfung: Banken prüfen die Kreditwürdigkeit des Antragstellers. Dazu gehören Einkommen, Vermögen und bestehende Schulden.

- Vertragsabschluss: Nach der Prüfung unterzeichnet der Kreditnehmer den Hypothekenvertrag, in dem Zinssatz, Marge, Laufzeit und Wechseloptionen festgelegt sind.

- Überwachung der Zinsen: Da der SARON variabel ist, sollten Kreditnehmer die Zinsentwicklung regelmässig beobachten, um ggf. frühzeitig auf Änderungen zu reagieren.

Ein Finanzberater kann dabei helfen, den Prozess zu begleiten und die optimale Hypothekenstrategie zu entwickeln.

SARON Hypothek als Option für dich?

Die SARON-Hypothek bietet eine flexible Finanzierungsoption für Kreditnehmer, die von den aktuellen Geldmarktzinsen profitieren möchten. Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen und abzuwägen, ob diese Form der Hypothek den individuellen Bedürfnissen und der persönlichen Risikotoleranz entspricht. Eine sorgfältige Beratung durch einen unabhängigen Finanzberater kann dabei helfen, die optimale Finanzierungsstrategie zu finden.

Die SARON-Hypothek bietet eine flexible Finanzierungsoption für Kreditnehmer, die von den aktuellen Geldmarktzinsen profitieren möchten. Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen und abzuwägen, ob diese Form der Hypothek den individuellen Bedürfnissen und der persönlichen Risikotoleranz entspricht. Eine sorgfältige Beratung durch einen unabhängigen Finanzberater kann dabei helfen, die optimale Finanzierungsstrategie zu finden.

Für wen ist die SARON-Hypothek geeignet?

- Kreditnehmer mit Risikobereitschaft, die von potenziell niedrigen Zinssätzen profitieren möchten.

- Personen mit regelmässiger Marktbeobachtung, die in der Lage sind, auf Zinsveränderungen schnell zu reagieren.

- Kunden, die langfristig flexibel bleiben möchten, um gegebenenfalls in eine Festhypothek zu wechseln.

Für sicherheitsorientierte Kreditnehmer ist hingegen eine Festhypothek die bessere Wahl, da sie konstante Raten und Planbarkeit bietet.

Die SARON-Hypothek bietet eine flexible Finanzierungsoption für Kreditnehmer, die von den aktuellen Geldmarktzinsen profitieren möchten. Es ist jedoch wichtig, die damit verbundenen Risiken zu verstehen und abzuwägen, ob diese Form der Hypothek den individuellen Bedürfnissen und der persönlichen Risikotoleranz entspricht. Eine sorgfältige Beratung durch einen unabhängigen Finanzberater kann dabei helfen, die optimale Finanzierungsstrategie zu finden.

Häufig gestellte Fragen (FAQ) zur SARON-Hypothek

SARON oder Fest-Hypothek?

Wenn du genügend Geld hast und dich ein Zinsanstieg eher kalt lässt, dann tendiere ich zum SARON. Willst du jedoch dein Budget kalkulieren können und hast nicht viele Reserven auf der Seite, dann wäre die Festhypothek das Richtige. Rede hier mit einem unabhängigen Finanzberater. Übrigens: Festhypotheken von 5 Jahren sind die Lieblinge der Banken. Schau, dass du deinen Liebling findest.

Was ist eine gute Marge bei einer SARON-Hypothek?

Eine gute Marge liegt in der Regel zwischen 0,6 % und 1,0 %, abhängig von der Bank und der Bonität des Kreditnehmers. Je niedriger die Marge, desto günstiger die Hypothek.

Wie hoch ist der SARON-Zinssatz aktuell?

Der aktuelle SARON-Zinssatz schwankt täglich, da er sich an den Geldmarktzinsen orientiert. Die tagesaktuellen Werte können auf der Website der Schweizerischen Nationalbank (SNB) eingesehen werden.

Ist eine SARON-Hypothek sinnvoll?

Eine SARON-Hypothek ist dann sinnvoll, wenn Sie von potenziell niedrigen Zinsen profitieren möchten und flexibel auf Zinsschwankungen reagieren können. Wer mehr Planungssicherheit benötigt, sollte eher eine Festhypothek in Betracht ziehen.

Was ist der SARON-Zinssatz in der Schweiz?

Der SARON-Zinssatz ist der Referenzzinssatz für den Schweizer Geldmarkt. Er wird täglich von der SNB veröffentlicht und dient als Basis für viele Hypotheken.

Wie hoch ist die Bankenmarge bei einer SARON-Hypothek?

Die Bankenmarge variiert je nach Kreditinstitut und Bonität des Kunden, liegt aber typischerweise zwischen 0,6 % und 1,2 %.

Was ist die tiefste Marge für eine SARON-Hypothek?

Die tiefste Marge kann bei sehr guten Bonitäten und hohen Kreditbeträgen bei etwa 0,5 % bis 0,6 % liegen. Diese Konditionen sind jedoch oft verhandelbar.

Wie hoch ist der Mindestbetrag für eine SARON-Hypothek?

Der Mindestbetrag variiert je nach Bank, liegt aber oft zwischen 100’000 CHF und 250’000 CHF. Einige Banken bieten jedoch auch Hypotheken für kleinere Beträge an.

Quellen | Links

• Steuerpraxis TG Festhypo – Saron StP34 Nr. 9

• Foto von R ARCHITECTURE auf Unsplash

• Foto von Docusign auf Unsplash

• Foto von bruce mars auf Unsplash

• Grafik SNB