👁️🗨️ Auf einen Blick

Vorsorgelücke schliessen? 🤔 Hier sind die drei wichtigsten Punkte, die du wissen musst:

- Was ist eine Vorsorgelücke?

- Wie berechnest du deine Lücke?

- Wie füllst du deine Lücke?

Eine Vorsorgelücke klingt nach etwas, das man lieber vermeiden möchte – und genau so ist es auch. Stell dir vor: Du arbeitest jahrelang fleissig, zahlst in deine AHV und Pensionskasse (2. Säule) ein, freust dich auf die Pensionierung… und dann reicht die Rente nicht, um deinen gewohnten Lebensstil zu halten. 🤔 Damit genau das nicht passiert, schauen wir uns hier im Detail an, wie du deine Vorsorgelücke berechnen kannst.

Was ist eine Vorsorgelücke genau?

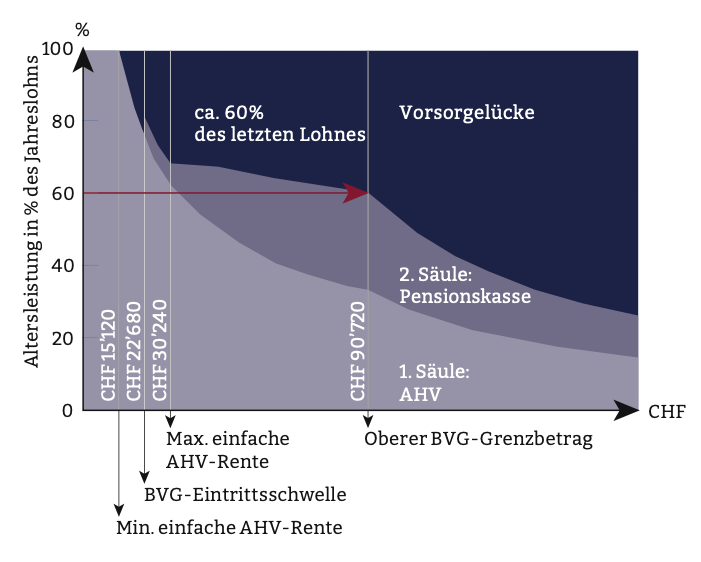

Die Vorsorgelücke ist der Fehlbetrag zwischen deinem Einkommen im Alter und dem, was du eigentlich zum Leben brauchst. In der Schweiz basiert dein Renteneinkommen auf dem 3-Säulen-Prinzip der Altersvorsorge:

- 1. Säule (staatliche Vorsorge: AHV) – diese Rente soll das Existenzminimum decken.

- 2. Säule (berufliche Vorsorge: Pensionskasse, BVG) – sie soll zusammen mit der AHV etwa 60% deines letzten Einkommens sichern.

- 3. Säule (private Vorsorge: z.B. Säule 3a) – freiwilliges Sparen, um Lücken zu schliessen und deinen gewohnten Lebensstandard abzusichern.

Wenn trotz AHV und Pensionskasse im Alter das Geld nicht reicht, entsteht eine Vorsorgelücke. Das ist leider nicht selten. Viele Pensionierte merken, dass die Renten aus 1. und 2. Säule im Schnitt nur ca. 60% des letzten Lohns ausmachen. Mit immer tieferen Umwandlungssätzen wird dies auch schwieriger zu erreichen. Dabei bräuchte man erfahrungsgemäss etwa 80% des letzten Einkommens, um den bisherigen Lebensstil weiterzuführen. Diese Differenz von etwa 20% (oder mehr) ist die Vorsorgelücke.

Warum gibt’s diese Lücke überhaupt? Meist, weil entweder der finanzielle Bedarf höher ist als gedacht (man will es sich im Ruhestand ja gut gehen lassen 🍹) und/oder nicht genug vorgesorgt wurde. Hier ein paar typische Ursachen für Vorsorgelücken:

- Fehlende Beitragsjahre in der AHV (oder AHV-Beitragslücken): Wenn du nicht jedes Jahr ab 20 ordentlich AHV-Beiträge gezahlt hast, wird deine AHV-Rente tiefer ausfallen. Schon ein fehlendes Beitragsjahr kann rund 2.3% weniger AHV-Rente bedeuten – ein Leben lang.

- Lücken in der Pensionskasse: Zum Beispiel durch Teilzeit, tiefe Löhne oder Erwerbspausen. Wenn du weniger verdienst oder zeitweise gar nicht, fliesst auch weniger in die 2. Säule. Ein klassisches Beispiel: Viele Frauen arbeiten wegen Familie eine Zeitlang Teilzeit oder gar nicht – zack, weniger Pensionskassenguthaben und somit kleinere Rente.

- Keine oder zu geringe private Vorsorge (3. Säule): Wer nichts auf die Seite legt, lebt gefährlich. Wenn du jeden freien Franken ausgibst statt etwas in Säule 3a oder andere Anlagen zu sparen, fehlt dir dieses Polster später natürlich.

Die erste und zweite Säule reichen oft nicht, um im Alter die gleiche finanzielle Freiheit zu geniessen wie davor. Und je höher dein Lebensstandard (oder Einkommen) war, desto grösser kann die Lücke werden, weil AHV und BVG nach oben begrenzt sind. Das wollen wir verhindern!

Das Schweizer Vorsorgesystem in Kürze (1., 2. und 3. Säule)

Bevor wir rechnen, ein kurzer Überblick über die drei Säulen dazu:

- AHV (1. Säule): Die Alters- und Hinterlassenenversicherung zahlt allen Pensionierten eine Rente. Sie ist obligatorisch und funktioniert umlagefinanziert (die Berufstätigen zahlen für die Rentner von heute). Die AHV-Rente ist jedoch gedeckelt. Bei voller Beitragsdauer (aktuell rund 44 Jahre) und ausreichendem Einkommen erhältst du die Maximalrente. Diese liegt aktuell bei etwa CHF 30’000 im Jahr (ca. CHF 2’500 pro Monat) für Alleinstehende. Die Mindestrente (wenn man immer nur sehr wenig verdient hat) ist etwa halb so hoch (~CHF 15’000/Jahr). Ehepaare zusammen bekommen maximal rund CHF 45’000/Jahr (sie sind plafoniert auf 150% der Maximalrente). AHV-Beitragslücken berechnen ist etwas für Profis, aber grob gilt: Pro fehlendes Jahr verlierst du ca. 1/44 der Rente. Verpasstes lässt sich bis zu 5 Jahre nachträglich einzahlen. Danach ist der Zug abgefahren und die Rente bleibt kleiner. Also immer schön lückenlos AHV bezahlen – auch während Studium, Weltreise oder Familienpause unbedingt abklären, dass keine Lücke entsteht!

- Pensionskasse (2. Säule): Die berufliche Vorsorge (BVG) ist für Angestellte obligatorisch ab einem gewissen Mindesteinkommen. Dein Arbeitgeber und du zahlen gemeinsam in deine Pensionskasse ein. Auf deinem PK-Konto sammelst du so über die Jahre ein ordentliches Guthaben an. Dieses wird bei Pensionierung entweder in Form einer monatlichen Rente ausbezahlt oder du kannst (teilweise) als Kapital beziehen – je nach Pensionskassen-Reglement und deinen Wünschen. Die jährliche Pensionskassen-Rente wird berechnet anhand deines angesparten Kapitals und dem Umwandlungssatz. Beispiel gefällig? Angenommen, der Umwandlungssatz beträgt 6%, dann ergibt CHF 100’000 Pensionskassenkapital ca. CHF 6’000 Rente pro Jahr. Hast du also z.B. 500’000 Franken angespart, gibt das etwa 30’000 Fr. Jahresrente. Viele Pensionskassen haben für den obligatorischen Teil rund 6.8% Umwandlungssatz, für überobligatorische Teile oft etwas weniger (aktuell ca. 5% – die Zeiten der superhohen Zinsen sind vorbei). Wichtig: Auch in der 2. Säule können Beitragslücken entstehen, z.B. wenn du mal nicht angestellt warst (und somit keine Einzahlungen hattest) oder wenn du Pensionskassengeld bezogen hast (Vorbezug für Wohneigentum, Scheidungsauszahlung etc.). Diese Lücken bedeuten weniger Guthaben und somit weniger Rente. Allerdings kannst du freiwillige Einkäufe in die Pensionskasse tätigen, um Lücken zu füllen und deine Rente zu erhöhen (und dabei Steuern zu sparen – doppelte Freude! 🎉).

- Private Vorsorge (3. Säule): Alles, was du privat fürs Alter sparst, fällt in Säule 3. In der Schweiz besonders beliebt: Säule 3a, weil du jährliche Einzahlungen bis zum gesetzlichen Maximum von aktuell rund CHF 7’000 (der genaue Maximalbetrag wird jedes Jahr festgelegt, für 2025 sind es CHF 7’258) von der Steuer abziehen kannst. Säule 3a-Gelder sind bis zur Pensionierung gebunden (mit wenigen Ausnahmen wie Hauskauf), aber dafür gibt’s eben den Steuervorteil und sie dienen genau dem Zweck, deine Vorsorgelücke zu schliessen. Daneben gibt’s Säule 3b – das ist freies Sparen oder Anlegen ohne spezielle Regeln, quasi alles, was du sonst noch für später auf die hohe Kante legst (Sparkonto, Wertschriften, Immobilien, etc.). Merke: Die dritte Säule ist freiwillig, aber sie ist oft der entscheidende Pfeiler, um deine Altersvorsorge vollständig zu machen. Stell dir die Altersvorsorge wie einen stabilen Dreibeinhocker vor – fehlt ein Bein, wird’s wackelig. 😉

AHV + Pensionskasse (1.+2. Säule) ergeben typischerweise etwa 60% deines letzten Lohns als Rente. Die restlichen ca. 20% (oder mehr) musst du selbst abdecken, idealerweise mit der 3. Säule oder anderen Ersparnissen. Wenn du das nicht tust, klafft sie vor dir: die Vorsorgelücke. Aber keine Angst, gleich erfährst du, wie du sie berechnest – und vor allem, wie du sie stopfen kannst.

Wieviel Geld brauchst du im Alter?

Bevor wir zum Rechnen schreiten, frag dich: Wie viel Geld willst oder brauchst du in der Pension pro Monat/Jahr? Diese Frage ist individuell – aber es gibt Faustregeln als Anhaltspunkt:

- Die oft genannte 80%-Faustregel: Man sagt, etwa 80% des letzten Bruttoeinkommens sollten im Ruhestand zur Verfügung stehen, um den bisherigen Lebensstandard zu halten. Beispiel: Verdientest du vor der Pension 100’000 Fr. im Jahr (ca. 8’333 Fr./Monat), dann solltest du im Alter ungefähr 80’000 Fr. Jahresbudget haben (ca. 6’667 Fr./Monat). Warum nicht 100%? Weil gewisse Kosten im Alter tiefer sein können – z.B. sparst du keine AHV/PK-Beiträge mehr vom Lohn, viele legen im Alter weniger Geld auf die Seite, Berufs-Auslagen entfallen (Pendeln, auswärtiges Mittagessen etc.). Ausserdem sind viele im Alter bescheidener unterwegs als in jüngeren Jahren. 80% gelten daher als grober Richtwert.

- Manche Experten empfehlen sogar 90% des letzten Einkommens als Ziel. Sicher ist sicher, gerade wenn du z.B. teure Hobbys hast oder viel reisen möchtest. ✈️

- Natürlich hängt es von deinen persönlichen Plänen ab. Willst du im Alter täglich Kaviar und Champagner? 🍾 Dann reichen vielleicht selbst 100% nicht. Planst du dagegen, den grossen Van zu nehmen und günstig durch Europa zu tuckern, kommst du mit weniger aus. Wichtig ist: Ehrlich rechnen. Mach eine Budgetplanung für den Ruhestand: Welche Fixkosten hast du (Miete/Unterhalt Haus, Krankenkasse – die wird im Alter eher teurer –, Lebensmittel, Auto/GA, Steuern, Hobbys, Ferien…)? Die Summe sagt dir, was du jährlich brauchst, um bequem zu leben. Überlege dir auch, welche deiner Ausgaben du wirklich benötigst und welche nicht. Macht dich der tägliche Kaviar glücklich oder hast du das Glücksgefühl dann, wenn du es auch zwischendurch mal bewusst für dich schätzt.

Ein weiterer Punkt: Inflation und steigende Gesundheitskosten. 💉 Dinge werden tendenziell teurer, und im Alter gibst du vermutlich mehr für Gesundheit aus (Zahnarzt, Medikamente, Pflegeversicherung…). Diese Faktoren sprechen dafür, lieber etwas mehr Puffer einzuplanen. Aber keine Panik – wir bleiben erstmal bei der 80%-Regel für die Berechnung der Lücke, das ist ein guter Startpunkt.

So kannst du deine Vorsorgelücke berechnen

Genug Theorie – jetzt wird gerechnet! 📊 Keine Sorge, wir machen das Schritt für Schritt, ganz simpel. Du kannst ruhig deinen Taschenrechner zücken oder es im Kopf überschlagen. Hier ist die Anleitung, um deine Vorsorgelücke zu berechnen:

- Letztes Jahresgehalt ermitteln: Schau dir an, was dein (voraussichtliches) Brutto-Jahreseinkommen direkt vor der Pensionierung sein wird. Wenn du noch weit davon entfernt bist, nimm deinen aktuellen Lohn oder schätz grob, was du um die 64/65 verdienen könntest. Dieser Betrag ist unsere Basis. Beispiel: Sagen wir, CHF 90’000 pro Jahr (einfach als Rundzahl).

- AHV-Rente schätzen: Finde heraus, wie viel AHV-Rente du erwarten kannst. Wenn du kurz vor der Pension stehst, kannst du bei deiner Ausgleichskasse einen IK-Auszug (Individuelles Konto) anfordern – da steht drin, welche Löhne gemeldet wurden und ob Beitragslücken da sind. Die Ausgleichskasse berechnet dir auch deine voraussichtliche AHV-Rente. Alternativ gibt’s einen AHV-Rechner online, wo du einige Angaben machst und eine Schätzung kriegst. Für unsere Rechnung nehmen wir mal an, du bekommst die Maximal-AHV von CHF 30’000/Jahr (das entspricht ca. 2’500 im Monat), was etwa der Fall ist, wenn du immer einzahlt hast und ein durchschnittliches Einkommen im oberen Bereich hattest. Verdientest du deutlich weniger über dein Leben oder hast Lücken, kann es auch weniger sein – z.B. CHF 20’000 oder CHF 25’000. Halt dich fest an der Zahl, die für dich realistisch ist. 💡 Tipp: Wenn du unsicher bist, rechne erstmal mit der Maximalrente, dann siehst du die kleinstmögliche Lücke. Alles, was du weniger bekommst, macht die Lücke nur grösser.

- Pensionskassen-Rente schätzen: Als Nächstes kommt die Rente aus deiner 2. Säule. Deine Pensionskasse schickt dir jedes Jahr einen Vorsorgeausweis, auf dem steht, wie viel Kapital du schon hast und was für Leistungen du bei Pensionierung etwa erwarten kannst. Schnapp dir dieses Dokument (oder logg dich ins PK-Portal ein) und notiere dir die erwartete Jahresrente. Oft sind da zwei Zahlen: eine für Rente, eine für Kapitalauszahlung – nimm die Rente. Falls da nix steht, kannst du das ungefähr selber berechnen: Nimm dein aktuelles PK-Guthaben, projiziere es bis 65 (mit den weiteren Sparbeiträgen und etwas Zins; der Vorsorgeausweis macht das aber für dich) und wende den Umwandlungssatz an. Beispiel: Du hast prognostiziert CHF 500’000 Guthaben und deine PK rechnet mit 5.6% Umwandlungssatz – dann wär’s rund CHF 28’000 Rente pro Jahr. Für unser Beispiel nehmen wir an, die Pensionskassenrente beträgt CHF 28’000/Jahr. (Das wäre realistisch für jemanden mit 90k Einkommen, der viele Jahre einbezahlt hat, aber je nach Firma und Karriereverlauf kann es auch höher oder niedriger sein.)

- Renten aus 1. + 2. Säule addieren: Jetzt addieren wir AHV + Pensionskasse. In unserem Beispiel: CHF 30’000 (AHV) + CHF 28’000 (PK) = CHF 58’000 pro Jahr. Das ist dein voraussichtliches Einkommen im Alter aus den ersten beiden Säulen.

- Finanziellen Bedarf im Alter berechnen: Jetzt kommt die 80%-Faustregel ins Spiel. Nimm dein letztes Jahresgehalt (Schritt 1) und berechne 80% davon. Bei CHF 90’000 wären das CHF 72’000 im Jahr. Das wäre das Ziel-Einkommen, um deinen Lebensstandard zu halten. Wenn du konservativ bist, kannst du auch 85% oder 90% rechnen – aber bleiben wir bei 80% = 72k.

- Vorsorgelücke pro Jahr ermitteln (Differenz): Vergleich nun die Zahlen: Was du hast (aus Schritt 4) vs. was du brauchst (Schritt 5). In unserem Beispiel: Benötigt wären 72’000, vorhanden sind 58’000. Die Differenz beträgt 14’000 Franken pro Jahr. 💸 Voilà, das ist deine jährliche Vorsorgelücke! Mit anderen Worten: Dir fehlen pro Jahr nach Pensionierung etwa 14k, um finanziell genauso dazustehen wie vorher.

- Gesamte Lücke über die Rentenzeit: Falls du es genauer wissen willst, kannst du das auf deine erwartete Rentenbezugsdauer hochrechnen. Wie lange wirst du ungefähr Rente beziehen? Natürlich weiss das niemand genau (Glaskugel haben wir leider nicht 😜), aber nehmen wir mal an, du planst mit etwa 20 Jahren Ruhestand (z.B. von 65 bis 85 Jahre alt). Dann multipliziere die jährliche Lücke mit 20. In unserem Beispiel: CHF 14’000 × 20 = CHF 280’000. So viel zusätzliches Kapital müsstest du ungefähr haben oder ansparen, um diese Lücke über 20 Jahre zu decken. (Hier ohne Zinsen/Inflation gerechnet – das ist wirklich eine grobe Überschlagsrechnung. Real würden Renditen und Entnahmen etc. eine Rolle spielen, aber es geht ums Gefühl für die Grössenordnung.)

- Private Vorsorge berücksichtigen: Zum Schluss ziehen wir ab, was du an Ersparnissen schon hast oder planst einzusetzen. Hast du z.B. Säule 3a-Guthaben, Wertschriften, ein Mietobjekt oder sonstiges Vermögen, das du für die Rente nutzen willst? Zieh den Betrag (bzw. die daraus generierte jährliche Rente) vom errechneten Kapitalbedarf ab. Beispiel: Wenn du gemäss Schritt 7 CHF 280’000 bräuchtest und du hast bereits CHF 150’000 in Fonds oder 3a angespart, dann bleiben noch CHF 130’000 ungedeckt – das wäre dann deine effektive Vorsorgelücke, die du noch füllen solltest. In Jahreszahlen umgelegt: wenn 150k angelegt sind, könnten die ja z.B. ca. 7k pro Jahr an Rente abwerfen (je nach Anlage), sodass sich deine Lücke von 14k/ Jahr auf etwa 7k/ Jahr reduziert.

Uff, geschafft! 🎉 Das klingt nach vielen Schritten, aber eigentlich sind es drei Kernfragen: Was bekomme ich? Was brauche ich? Was fehlt dann? Die Antwort auf die letzte Frage ist die Vorsorgelücke.

Falls dir das zu trocken ist, schauen wir es doch mit konkreten Praxisbeispielen an – versprochen, gleich wird’s greifbarer!

Praxisbeispiele: Vorsorgelücke berechnen in Aktion

Theorie schön und gut – aber wie sieht das in der Praxis aus? Hier zwei Beispiele aus dem echten Leben, die zeigen, wie unterschiedlich eine Vorsorgelücke ausfallen kann. Wir betrachten zwei Zielgruppen: jemanden, der noch viel Zeit bis zur Pension hat (jung und agil 😅), und jemanden, der kurz vor der Rente steht. Beide wollen wissen, wo sie stehen.

Vorsorgelücke Beispiel 1: Laura, 35 Jahre, mitten im Berufsleben

Laura arbeitet Vollzeit, verdient CHF 80’000 im Jahr und hat noch 30+ Jahre bis zur Pensionierung. Ans Alter denkt sie selten – schliesslich hat sie gerade andere Prioritäten (Karriere, vielleicht bald mal eine Familie gründen, Reisen 🏖️…). Warum sollte Laura jetzt schon ihre Vorsorgelücke kennen? Na, weil Zeit ihr grösster Trumpf ist! Sie kann jetzt mit kleinen Beträgen viel bewegen.

Aktuelle Situation: Laura’s AHV-Beitragskonto ist zum Glück lückenlos (danke, Mama, dass du sie damals daran erinnert hast, im Studium den Mindestbeitrag zu zahlen 🙏). Pensionskasse: läuft automatisch via Arbeitgeber, ihr PK-Guthaben wächst stetig. Die jährliche Vorsorgeausweis-Prognose sagt, sie hätte bei gleichbleibendem Lohn bis 65 vielleicht CHF 600’000 angespart (was eine schöne Rente ergeben würde). Aber Laura wird vermutlich nicht immer 100% arbeiten – sie plant eine Auszeit von einem Jahr mit 40 und möchte ab 45 etwas reduzieren, um mehr Zeit für die Familie zu haben. Das bedeutet weniger Einzahlungen in die PK; ihr Guthaben wird also am Ende vielleicht tiefer ausfallen als prognostiziert. Zudem: Mit 80’000 Lohn und guter Karriereentwicklung könnte ihr Lebensstandard in 30 Jahren deutlich höher sein als heute. Wer weiss, vielleicht gönnt sie sich dann ein Eigenheim mit Garten, zwei Autos etc. – was die Kosten im Alter auch erhöhen würde.

Laura setzt sich also hin und macht einfach mal eine Rechnung: Sie geht von 100’000 Fr. letztem Einkommen aus (optimistisch 😉). 80% davon wären 80k (k= stellvertretend für tausend) als nötiges Einkommen im Alter. AHV schätzt sie mit voller Rente ~30k, PK-Rente gemäss heutigem Stand vielleicht ~35k/Jahr (weil sie noch lange einzahlt). Zusammen wären das 65k, also ca. 65% vom letzten Lohn. Die jährliche Lücke wäre grob 15k (80k benötigt minus 65k vorhanden). Multipliziert mit vielleicht 20 Jahren Rente ergibt ~300k, die sie privat brauchen würde. Laura hat bisher erst Säule 3a mit ~20k Guthaben und ein ETF-Depot mit 10k – also noch Luft nach oben. 😅 Aber: Sie ist erst 35. Wenn sie ab jetzt jedes Jahr brav z.B. 6’000 Fr. in Säule 3a einzahlt (und das evtl. investiert), kann sie bis 65 ohne Weiteres über 300’000 Franken ansparen (mit Zinseszins, realistische Rendite mal vorausgesetzt). Damit könnte sie ihre Lücke fast schliessen! Selbst wenn sie mal pausiert oder Teilzeit geht, dank frühem Start hat sie viel Zeit, das auszugleichen. Fazit für Laura: Jetzt vorsorgen ist halb so wild wie später aufholen. 💪 Sie beschliesst, künftig jedes Jahr den Maximalbetrag in 3a einzuzahlen und falls Boni übrig sind, sogar freiwillige Einkäufe in die Pensionskasse zu prüfen. So kann sie entspannt in die Zukunft schauen – die Lücke wird gar nie gross werden.

Vorsorgelücke Beispiel 2: Peter, 60 Jahre, kurz vor der Pensionierung

Peter steht auf der Ziellinie zum Ruhestand. 🍾 Er verdient aktuell CHF 100’000/Jahr als Kadermitarbeiter. Seine Frau ist schon pensioniert und bezieht AHV. Peter hat immer voll gearbeitet, aber vor 15 Jahren ein Sabbatical von 6 Monaten gemacht (dabei AHV-Beiträge nachgezahlt, sodass kein Loch entstand 👍). Auch hat er einmal CHF 50’000 aus der Pensionskasse für den Kauf eines Ferienhäuschens bezogen. Seine PK-Rente wird deshalb etwas kleiner ausfallen, denn dieses Geld fehlt im Topf. Peter möchte in 5 Jahren mit 65 aufhören und fragt sich, wie viel Rente er erwarten kann und ob das reicht.

Ein Blick in Peters AHV-Auszug: Er hat keine Beitragslücken. Seine AHV-Rente dürfte nahe dem Maximum liegen, da er gut verdient hat – ca. CHF 28’000/Jahr (etwas unter Maximum, weil ein paar Jahre in Teilzeit früher doch leicht weniger Lohn ergaben). Pensionskasse: Sein Vorsorgeausweis prognostiziert eine Jahresrente von CHF 40’000. Zusammen also rund CHF 68’000 pro Jahr. Das klingt erstmal ordentlich! Aber Peters aktueller Lebensstil ist komfortabel: Auf 100k Lohn konnte er gut leben und auch sparen. Im Alter fallen zwar Steuern und Sparen etwas geringer aus, aber er möchte gern viel reisen, und seine Krankenkassenprämie wird höher sein. Er schätzt, dass 80% seines letzten Lohns ausreichen müssten, also etwa CHF 80’000/Jahr. Vergleichen wir: 80k Bedarf vs. 68k Einkommen aus 1.+2. Säule. Das macht eine Lücke von 12’000 Fr. pro Jahr, also 1’000 Fr. pro Monat. Das merkst du im Portemonnaie – das ist z.B. der Unterschied zwischen jeder Woche fein Essen gehen oder nur einmal im Monat. 🍝

Peter rechnet weiter: Über vielleicht 20 Jahre Ruhestand wären das rund 240’000 Franken, die insgesamt fehlen. Zum Glück hat er private Vorsorge: Er hat drei 3a-Konten, zusammengenommen ca. 200’000 Franken, und noch etwas auf dem Sparkonto. Wenn er mit 65 pensioniert wird, kann er diese 3a-Guthaben beziehen (staffeln!) und zur Rentenaufbesserung verwenden. Hochgerechnet könnte ihm dieses Kapital etwa 10’000/Jahr zusätzliche „Rente“ ermöglichen (je nachdem, ob er es anlegt und wie er es bezieht). Damit wäre seine Vorsorgelücke fast geschlossen – wenn er das Geld smart nutzt. Alternativ überlegt er, ein Jahr länger zu arbeiten. Durch Arbeiten bis 66 würde er höhere PK-Leistungen erhalten (ein Jahr mehr Einzahlungen und kürzere Rentenbezugsdauer ➔ mehr Rente) und kann die AHV aufschieben, was ihm einen Zuschlag auf die AHV-Rente von rund 5.2% bringen würde. Das heisst, wenn er bis 66 wartet, bekäme er nicht 28k, sondern ca. 29.5k AHV pro Jahr lebenslang. Auch nicht schlecht. Zudem könnte er in dem Jahr noch mal 7k in 3a tun. All das zusammen würde die Lücke fast eliminieren.

Fazit für Peter: Er hat eine Vorsorgelücke, aber sie ist überschaubar. Durch seine Ersparnisse und eventuell ein leicht späteres Pensionierungsdatum kann er sie gut füllen. Er entscheidet sich, mal mit seiner Finanzberaterin (hallo 😉) durchzurechnen, was optimal ist: möglicherweise ein Teilzeit-Pensionierungsmodell (z.B. mit 64 schon 20% reduzieren, um sanfter Übergang), oder den Kapitalbezug der 3a staffeln, um Steuern zu sparen. Peters Motto: lieber jetzt planen als später büssen.

Diese beiden Beispiele zeigen: Jede Situation ist anders. Laura hat den Vorteil Zeit, Peter hat den Vorteil bereits Vermögen. Beide müssen aber ihre Vorsorgelücke berechnen und kennen, um die richtigen Entscheidungen zu treffen. Ob du jung oder alt bist – es lohnt sich immer, einen Blick auf die eigene Vorsorge zu werfen!

Wie kannst du deine Vorsorgelücke schliessen?

Eine Lücke zu haben, ist kein Drama – nichtstun wäre eins. 😉 Zum Glück gibt es diverse Möglichkeiten, gegenzusteuern. Hier kommen konkrete Tipps, wie du deine Vorsorgelücke reduzieren oder ganz schliessen kannst:

- Frühzeitig sparen in Säule 3a: Der einfachste und effektivste Weg. 💰 Zahlen, wenn möglich, jedes Jahr den Maximalbetrag in deine Säule 3a ein. So baust du über die Jahre ein ordentliches Sümmchen auf und sparst jedes Jahr Steuern. Win-win! Falls du es nicht jedes Jahr voll schaffst, regelmässige kleinere Einzahlungen tun’s auch – Hauptsache, du fängst an. Über Jahrzehnte wirkt der Zinseszins Wunder, wie bei Laura gesehen.

- Investieren statt nur sparen: Lass dein Geld für dich arbeiten. In 3a gibt es heutzutage tolle Anlagemöglichkeiten (Fonds, ETFs) – damit erzielst du langfristig meist höhere Renditen als auf dem Sparkonto. Natürlich mit etwas Risiko, aber bei 20+ Jahren Anlagehorizont darf man ruhig mutig sein. Auch ausserhalb 3a kannst du in Aktien, Fonds, Immobilien investieren, um Vermögen fürs Alter aufzubauen. Ein gut diversifiziertes Portfolio kann helfen, die Lücke zu füllen. 🌱📈

- Pensionskassen-Einkäufe tätigen: Hast du jemals Lückenjahre in der PK gehabt (z.B. wegen Weiterbildung, Teilzeit, Auslandaufenthalt)? Oder hast du einfach noch Einkaufspotenzial laut deinem PK-Ausweis? Überlege, freiwillig in die Pensionskasse einzuzahlen. Dadurch erhöhst du dein PK-Guthaben direkt, was dir später eine höhere Rente verschafft. Und das Beste: Solche Einkäufe kannst du in der Steuererklärung abziehen – je nach Betrag gibt’s eine kräftige Steuersparmöglichkeit. Wichtig: Mach Einkäufe am besten einige Jahre vor der Pensionierung, damit das Geld noch etwas Rendite erwirtschaften kann und du nicht in Sperrfristen kommst (steuerlich muss ein Einkauf mehrere Jahre vor Bezug liegen, sonst gibt’s Einschränkungen).

- AHV-Beitragslücken stopfen (falls vorhanden): Hast du den Verdacht, dass du mal ein Jahr oder zwei keine AHV bezahlt hast? Hol dir unbedingt den IK-Auszug von der Ausgleichskasse. Fehlende Jahre kannst du bis 5 Jahre danach nachzahlen. Wenn du innerhalb dieser Frist bist – nichts wie los, Beiträge entrichten! Jeder fehlende Jahresbeitrag kostet vielleicht ein paar Hundert Franken (je nachdem, ob du erwerbstätig warst oder nicht), aber sichert dir dafür im Alter hunderte Franken mehr Rente – Jahr für Jahr. Verpasst du die Frist, bleibt nur, die etwas tiefere Rente hinzunehmen oder ggf. via 3a zu kompensieren. Also: AHV-Lücken so früh wie möglich schliessen.

- Länger arbeiten oder flexibel pensionieren: Nicht jedermanns Traum, aber eine Option. 😇 Jedes zusätzliche Jahr, das du arbeitest, bringt dir mehr Beitragszeit und Einkommen. Du zahlst länger in die AHV (und kannst sogar die AHV-Rente aufschieben, was pro aufgeschobenes Jahr ca. +5–6% Rente gibt). Du zahlst länger in die PK ein (mehr Guthaben, kürzerer Rentenbezug = höhere PK-Rente). Und du musst ein Jahr weniger von deinem Ersparten leben. Selbst Teilzeitarbeit im Alter kann helfen: Du beziehst vielleicht schon eine Teilrente, aber verdienst noch etwas dazu – damit schonst du dein Erspartes und bleibst aktiv. Natürlich sollst du den Ruhestand geniessen, aber für manche ist z.B. bis 66 oder 67 zu arbeiten verkraftbar, vor allem wenn’s Freude macht oder finanziell viel ausmacht.

- Ausgaben anpassen: Der ungeliebte, aber wirkungsvolle Hebel: weniger brauchen. 🤷♂️ Falls deine Vorsorgelücke sehr gross ist und du sie realistisch nicht ganz füllen kannst, überleg dir, wo du im Alter sparen könntest. Vielleicht ist das Haus nach Auszug der Kinder zu gross und teuer – DOWNSIZING kann Geld sparen (und sogar Kapital freisetzen, wenn du verkaufst). Oder vielleicht tut’s ein Occasionsauto statt jedes Jahr der neueste Tesla. 🏎️ Auch die Steuern lassen sich optimieren: z.B. gestaffelt Kapital beziehen statt alles in einem Jahr (um Steuerprogression zu brechen). Solche Massnahmen senken deinen Finanzbedarf oder erhöhen dein verfügbares Einkommen und verkleinern so die Lücke von zwei Seiten.

Last but not least: Hol dir Unterstützung! Die Schweizer Vorsorgewelt ist komplex, und jeder hat andere Voraussetzungen. Eine professionelle Finanzberatung (hallo Finanzberatung Rubino 😊) kann dir helfen, deine exakte Vorsorgesituation zu analysieren. Gemeinsam schauen wir mit dir deine voraussichtliche AHV-Rente an, schauen die Pensionskassen-Prognose an, beziehen Inflation und Co. mit ein und finde heraus, wie gross deine Lücke wirklich ist. Vor allem aber zeigen wir dir massgeschneiderte Lösungen, wie du diese Lücke schliessen kannst – sei es durch clevere Anlagestrategien, Optimierung deiner Sparbeiträge oder Vorsorgemodelle, an die du vielleicht noch gar nicht gedacht hast. Oft kann man mit ein paar Stellschrauben sehr viel bewirken.

Beitragslücke Lösung: Kenne deine Lücke, schliesse deine Lücke!

Die Altersvorsorge muss kein Buch mit sieben Siegeln sein. Wichtig ist, dass du dich frühzeitig damit beschäftigst – egal ob du 35 oder 60 bist. Die Vorsorgelücke berechnen zu können gibt dir Klarheit: Wo stehe ich, was erwartet mich, und was kann ich heute schon tun, damit ich später gemütlich auf der Sonnenterrasse sitzen kann, ohne Geldsorgen im Nacken.

In der Schweiz haben wir ein starkes 3-Säulen-System, doch die beste staatliche Vorsorge nützt wenig, wenn du deinen persönlichen Bedarf nicht kennst. Nimm also dein finanzielles Glück selbst in die Hand: Rechne deine Renten zusammen, vergleiche mit deinen Wünschen, und pack das Thema an. Und wenn du dabei Hilfe brauchst oder einfach jemanden willst, der deine Annahmen überprüft und optimiert – Ich stehe dir gern zur Seite.

Denn unser Ziel ist es, dass du deine Pensionierung in vollen Zügen geniessen kannst – ohne böses Erwachen in Form einer grossen Vorsorgelücke. Mit Planung, Disziplin (und vielleicht einem Quäntchen Humor 😜) schaffst du es, dass aus der Lücke ein Lückchen wird oder sie ganz verschwindet. In diesem Sinne: Pack mers an! Damit du später sagen kannst: «Was für eine Vorsorgelücke? Ich bin finanziell top vorbereitet!»

Los geht’s – deine Zukunft dankt es dir!

Quellen Foto auf Unsplash von:

Anna

Sigmund

Alex Radelich