Stell dir vor, du hältst einen Schatz in deinen Händen – deinen Pensionskassenausweis. Aber wie bei einer Schatzkarte brauchst du erst den Schlüssel zum Verständnis. Lass uns gemeinsam diesen Schlüssel finden!

👁️ Auf einen Blick

- Ab 50 sparst Du innerhalb von 15 Jahren mehr an als in den 25 Jahren davor

- Deine Pensionskasse ist meist Dein grösster Vermögensanteil. Darum ist es auch wichtig, dass Du sie verstehst und ihn alle Jahre mal für dich checkst und nicht einfach ablegst.

- Lass uns gemeinsam den Zahlensalat und das Fachchinesisch entwirren

- Suchst Du einen neuen Job? Vergleiche neben dem Lohn unbedingt auch die Pensionskasse

- Es gibt 3 grundsätzlich verschiedene Pensionskassen

Lesezeit ca. 5 Minuten

Kurz & bündig

Ausführlich

💡 Warum dein Pensionskassenausweis so wichtig ist

Wusstest du, dass deine Pensionskasse wahrscheinlich dein grösster Vermögensanteil ist? Das ist wie ein gut gefülltes Goldtresor, das du unbedingt den Zugang zu den Codes verstehen solltest. Besonders spannend: Ab 50 Jahren sparst du in nur 15 Jahren mehr an als in den 25 Jahren davor!

📋 Die wichtigsten Bestandteile deines Ausweises

Dein Ausweis enthält diese wichtigen Informationen:

- Persönliche Angaben: AHV-Nummer, Geburtsdatum und Zivilstand. Zivilstand immer auch deine Pensionskasse entsprechend updaten.

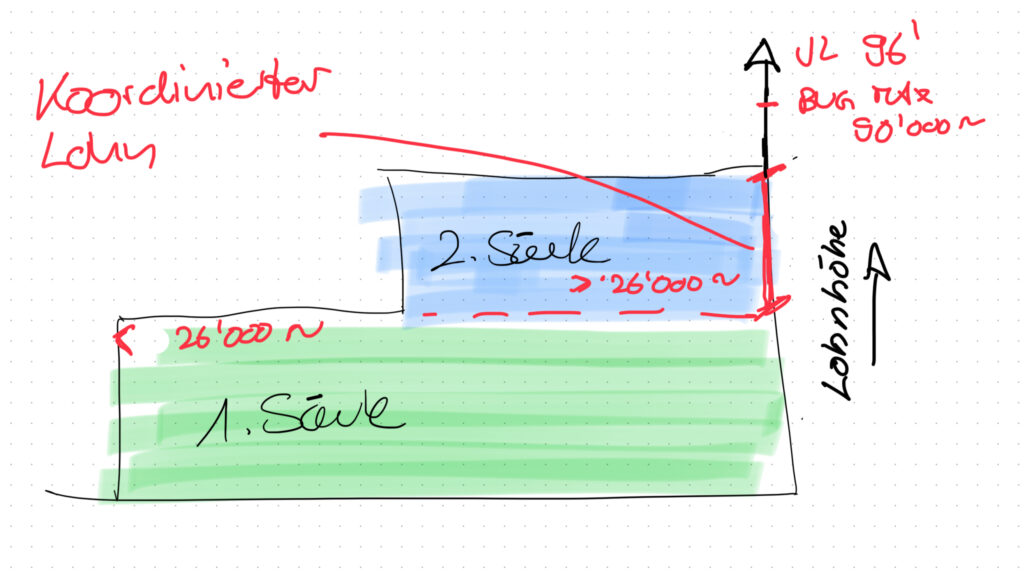

- Lohnbestandteile: Bruttolohn, versicherter Lohn und koordinierter Lohn. Bruttolohn ist der grösste Betrag, tönt nach “Brutal” viel. Auch AHV Lohn genannt. Koordinierter Lohn, da rechnet man die 1. Säule weg, damit du nicht quasi doppelt zahlst. Versicherter Lohn, Brutto minus Koordination = Versicherter Lohn

- Altersguthaben: BVG-Sparbeiträge und Projektionen für Alter 65

🧓 Dein Alterskapital – von dem wirst du irgendwann leben

Stell dir vor: Dein Pensionskassenausweis ist wie ein Kontoauszug deiner Zukunft. Cool, oder? Aber was bedeuten all diese Zahlen?

Dein Altersguthaben ist wie ein Schneeball, der stetig wächst. Es besteht aus drei Teilen:

- Dein bereits gespartes Kapital. Man nennt dies auch Freizügigkeit und ist wie ein Startkapital

- Deine monatlichen Einzahlungen (von dir und deinem Chef)

- Der Zins (quasi der Turbo oder die Schnecke für dein Geld)

🎯 Der Umwandlungssatz – dein Wegweiser zur Rente

Der Umwandlungssatz ist der Satz, mit dem dein angespartes Kapital in einer Rente umgewandelt wird. Er basiert auf drei wichtigen Säulen:

- Lebenserwartung

- Hinterlassenenleistungen (Anwartschaften)

- Technischer Zins

Mehr Details über den Umwandlungssatz findest du hier. Dieser steht nicht immer auf dem Ausweis. Du kannst ihn aber selbst berechnen: Altersrente × 100 ÷ Endalterskapital bei Pensionierung = Wert in Prozent, dies ist dein Umwandlungssatz.

🛡️ Deine Absicherung bei Risiken

Dein Ausweis informiert dich darüber, welche Leistungen du bei unerwarteten Ereignissen erwarten kannst. Zusammen mit dem Vorsorgereglement (den detaillierten Bedingungen) bestimmt er deine endgültigen Leistungen.

- Tod: Witwen- oder Witwerrente (Achtung: Im Konkubinat gibt's keine gesetzliche nur freiwillige Partnerrente! Hier mehr Infos dazu)

- Invalidität: Klare Regelungen zu Zahlungsbeginn und Leistungshöhe

💰 Finanzierung und Möglichkeiten

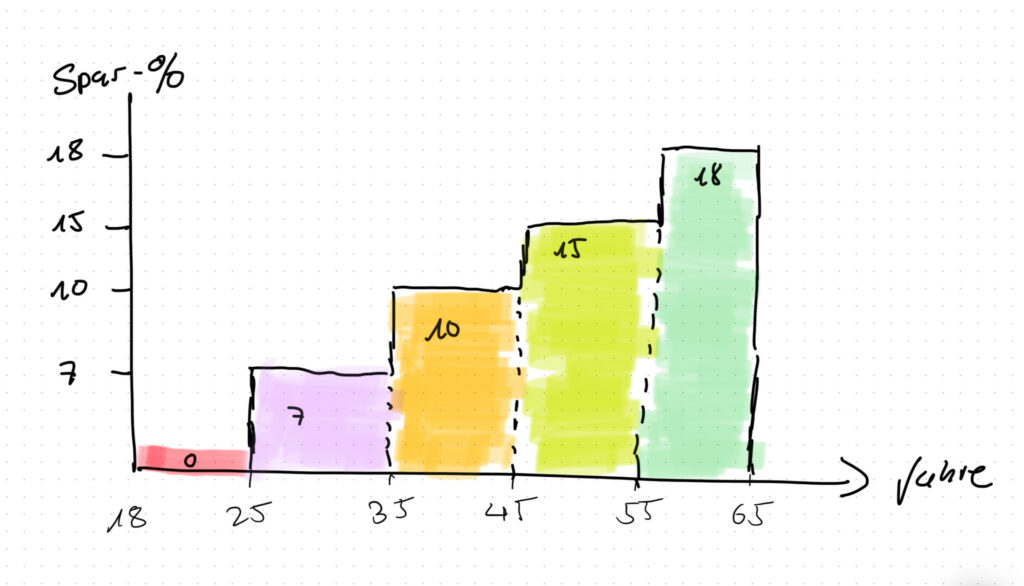

Dies sind die gesetzlichen BVG–Mindestsparbeiträge vom versicherten Lohn. Viele Pensionskassen bieten höhere Sparbeiträge an, was zu einer besseren Altersvorsorge führt.

| Alterstufen | Arbeitnehmer | Arbeitgeber | Total Sparbeitrag |

|---|---|---|---|

| 25-34 | 3.5% | 3.5% | 7% |

| 35-44 | 5% | 5% | 10% |

| 45-54 | 7.5% | 7.5% | 15% |

| 55-65 | 9% | 9% | 18% |

Die Risikoleistungen, Vermögensverwaltungskosten und alle anderen Kosten werden entweder von deinen Beiträgen oder vom vorhandenen Vermögen finanziert. Du und dein Arbeitgeber teilen sich die Beiträge. Übrigens, U25-Jährige haben zwischen 18-25 “nur” das Risiko versichert.

Zusätzlich hast du verschiedene Möglichkeiten:

- Einkaufsmöglichkeiten für eine bessere Rente (max. möglicher Einkauf – oder so)

- WEF-Vorbezug mit speziellen Regelungen vor/nach 50, evtl. Verpfändung.

- Einkauf durch Scheidung. Dies ist der Anteil, den du mit deinem Ex-Partner teilen durftest.

🏹 Job-Wechsel clever nutzen

Praxis-Tipp: Bei der Jobsuche nicht nur auf den Lohn schauen! Vergleiche unbedingt auch die Pensionskassen-Leistungen. Das kann später tausende von Franken Unterschied ausmachen. Wichtig: Dein angespartes Kapital (deine Freizügigkeit) solltest du erst nach der Probezeit überweisen. Dann weisst du nämlich, ob die neue Pensionskasse auf gesunden Beinen steht. Es wäre ungünstig, wenn du überweist und die Kasse sich in einer Unterdeckung befindet (Schieflage) – und ein paar Monate später vielleicht deine Firma sogar Konkurs geht. In diesem Fall kommst du nicht ohne Verluste heraus. Das ist zwar eher selten, aber nicht ungewöhnlich.

✅ Dein nächster Schritt

Hol jetzt deinen Pensionskassenausweis hervor – du findest ihn wahrscheinlich online über deine Pensionskasse Stiftung. Möchtest du Klarheit über deine Vorsorgesituation? Vereinbare ein kostenloses Erstgespräch mit mir. Gemeinsam schauen wir, wie du mehr aus deinem Geld machen kannst und welche Strategie auch zu dir passt.

⚡ Bonus-Tipp: Je früher du dich mit deiner Vorsorge beschäftigst, desto mehr Möglichkeiten hast du, deine finanzielle Zukunft aktiv zu gestalten! Es liegt in deinen Händen.