👁️🗨️ Sozialversicherungen 2026 Neuerungen auf einen Blick

- 13. AHV-Altersrente: Neue Leistung ab Dezember 2026

- Gemäss AHV-Reform 21: Rentenalter für Frauen steigt auf 64 Jahre + 6 Monate

- BVG-Mindestzinssatz 2026 bleibt bei 1.25 %

- BVG: Teuerungsanpassung bei laufenden Hinterlassenen – und Invalidenrenten (+2.7 %)

- 3.Säule: Nachträglicher Einkauf ab 2026 möglich

- Leibrenten werden “fairer” besteuert als bisher

Sozialversicherungskennzahlen 2026 pdf Download

Sozialversicherung 2026 Beiträge und Leistungen als Liste Download pdf

BVG Eintrittsschwelle 2026

Die BVG-Eintrittsschwelle liegt 2026 bei einem Jahreslohn von 22’680 Franken – erst ab diesem Betrag bist du obligatorisch in der Pensionskasse versichert.

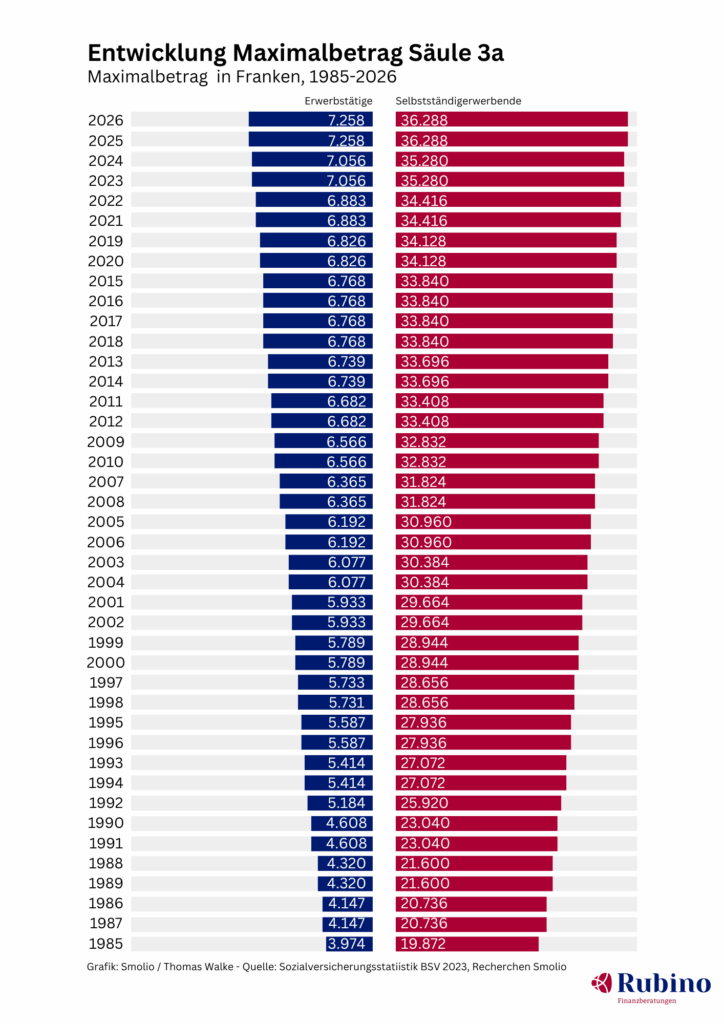

3. Säule Maximaler Betrag 2026

Angestellte mit Pensionskasse können 2026 maximal 7’258 Franken in die Säule 3a einzahlen, während Selbständige ohne Pensionskasse bis zu 20% ihres AHV-pflichtigen Einkommens, jedoch maximal 36’288 Franken pro Jahr einzahlen dürfen.

3. Säule Nachzahlung ab 2026 möglich

Ab 2026 kannst du versäumte oder unvollständige Einzahlungen in die Säule 3a nachholen, sofern du in den letzten 10 Jahren einen AHV-Lohn hattest. Pro Jahr ist eine Nachzahlung für Beitragslücken ab 2025 möglich, und zwar bis zur Differenz zum damals gültigen Maximalbetrag.

Säule Entwicklung Maximalbetrag 1985-2026

Leibrenten: Neue steuerliche Regeln ab 2026

Die Besteuerung von Leibrenten hat sich 2026 grundlegend geändert und macht diese Form der Altersvorsorge deutlich attraktiver. Hier die wichtigsten Punkte im Überblick:

Was ist eine Leibrente nach VVG?

Eine Leibrente ist ein Versicherungsvertrag, bei dem du gegen Übertragung eines Kapitalbetrags eine lebenslang wiederkehrende Zahlung erhältst. Die Versicherung übernimmt dabei das Langlebigkeitsrisiko.

Neue Besteuerung ab 2026

Alte Regelung (bis 2025):

- 40 % der Leibrente galt pauschal als steuerbares Einkommen

- Extrem nachteilig, da der zugrunde liegende Zinssatz nur noch 0.05 % betrug

Neue Regelung (ab 2026):

- Steuerbarer Anteil wird nun in Verhältnis zum effektiv erzielten Ertrag gesetzt

- Bei neu abgeschlossenen Verträgen: nur noch 4 % steuerbarer Anteil

- Bei älteren Verträgen (je nach Abschlussjahr): sogar nur 1 % steuerbarer Anteil

- Die neuen Regeln gelten rückwirkend auch für bereits bestehende Verträge

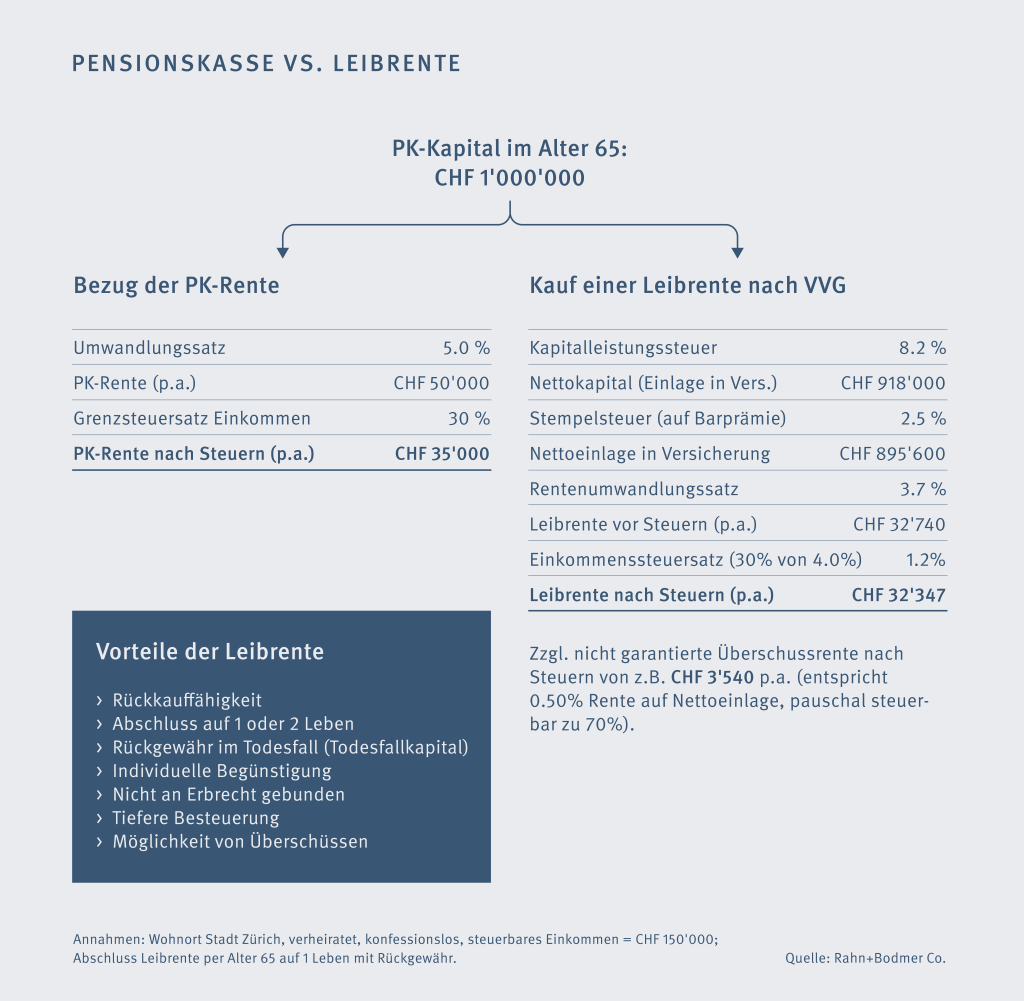

Vergleich: Pensionskasse vs. Leibrente nach VVG

Vorteile der Leibrente

- Nachlassplanerische Vorteile: Freie Wahl der Begünstigten im Todesfall

- Abschluss auf zwei Leben möglich: Volle Rente läuft bis zum Tod der zweitlebenden Person weiter. Absicherung gegen Langlebigkeitsrisiko.

Nachteile der Leibrente

- Vermögenssteuer & Stempelabgaben: Je nach Ausgestaltung können weitere Abzüge anfallen

- Komplexität: Individuelle Prüfung und fachkundige Beratung unerlässlich

- Pflegeheim-Szenario: Wenn die Leibrente mit Rückkaufsmöglichkeit ausgestaltet ist, besteht Risiko, dass das Kapital für Pflegeheimkosten aufgebraucht werden muss. Ein Rückkauf erzwungen wird, wenn keine weiteren Mittel vorhanden sind.

Wichtige Punkte, die oft nicht erwähnt werden

- Umwandlungssatz ist entscheidend: Je nach Umwandlungssatz der Pensionskasse vs. Rentenkonditionen der Versicherung und der individuellen Steuersituation muss beides sorgfältig geprüft und verglichen werden

- Individuelle Lebenserwartung: Familiäre Gesundheitshistorie und persönliche Gesundheit spielen eine grosse Rolle bei der Rentabilität

- Teuerungsausgleich: PK-Renten unterliegen gesetzlichen Teuerungsanpassungspflichten (sofern finanziell möglich), bei Leibrenten ist dies nicht automatisch gegeben