👉 Dieser Blog wurde länger als gedacht, daher habe ich ihn in 2 Teile unterteilt. Teil 1 – US Quellensteuern; Teil 2 – US Erbschaftsteuern.

👁️🗨️ Auf einen Blick

Als Schweizer Anleger mit Wohnsitz in der Schweiz investierst du in ETFs und Aktien von Weltkonzernen, meist mit Unternehmenssitz USA. Dies zieht einige Konsequenzen mit sich. Hier erfährst du einiges darüber.

- ETF-Domizil ist entscheidend: Irische ETFs bieten für Schweizer Anleger in US Titeln optimale Steuervorteile

- Erfahre bei welchen ETFs du keine US Quellensteuer zahlst

- Thesaurierende ETFs bevorzugen: Steueraufschub durch automatische Wiederanlage der Dividenden

- Wie du je nach Kanton zusätzliche Abzüge von deinem ETF in deiner Steuererklärung machen kannst.

- Wie du die Quellensteuer minimieren oder vermeiden kannst

- Säule 3a-Einzahlungen maximieren: Steuervorteile nutzen mit ETF

- Auch als Schweizer mit Wohnsitz in der Schweiz kannst du unter Umständen von der US-Nachlasssteuer betroffen sein (bis zu 40%!)

Steuern sind wie hungrige Piranhas – sie knabbern still und leise an deiner Rendite. Doch keine Sorge, es gibt einen Ausweg! Dieser Blog ist in zwei Teile gegliedert: zum einen die Quellensteuer und zum anderen die US-Erbschaftssteuer, die auch für dich in der Schweiz (happig) relevant sein könnte.

Hier sind die harten Fakten: Steuern und Kosten können deine 7% Rendite auf 4-5% schrumpfen lassen. Bei 100.000 Franken über 20 Jahre? Das macht satte 170.000 Franken Unterschied (Steuern- und Abgabefrei )! Zeit, clever zu werden.

Mit den richtigen Wissen holst du 1-2% mehr raus. Da liegen über die Jahre einige tausend Franken für dich bereit. Klingt besser als Überstunden, oder?

Der Schlüssel zum Erfolg? An einigen Ecken und Kanten kannst du optimieren. In diesem Beitrag erkläre ich wo und wie. Denn am Ende zählt nur, was netto übrig bleibt – oder wie ich sagen würde: „meh Cäsh in de Täsch"!

Das Beste kommt zum Schluss: Du kannst deine Steuersituation optimieren! Die schlechte Nachricht? Es wird etwas kompliziert. Aber hey, für mehr Geld lohnt sich das bisschen Kopfarbeit, nicht wahr? 😉

Steuergrundlagen für den ETF & Aktien Anleger im Überblick

Hier sind die wichtigsten Unterschiede zwischen den genannten Steuerarten:

- Verrechnungssteuer: Eine Schweizer Steuer von 35%, die auf inländische Ausschüttungen von Schweizer Firmen und Aktien erhoben wird. Du kannst sie in der Steuererklärung zurückfordern. Wenn du die Verrechnungssteuer in deiner Steuererklärung angibst, erhältst du diese 35% zurück – allerdings erhöht sich dadurch dein steuerpflichtiges Einkommen. Keine Angst, es lohnt sich trotzdem, ehrlich zu sein!

- Quellensteuer: Wird direkt bei der Ausschüttung von Dividenden aus ausländischen Aktien im Ursprungsland erhoben. Bei US-Aktien beträgt sie grundsätzlich 30%, kann aber durch Doppelbesteuerungsabkommen auf 15% reduziert werden. Solche Abkommen bestehen zwischen den USA und Irland sowie zwischen den USA und der Schweiz.

- Vermögenssteuer: Wird jährlich auf den Gesamtwert, eben das Vermögen deines investierenden Portfolios erhoben und liegt im Promillebereich. In den meisten Kantonen gibt es ausserdem einen Freibetrag. Ich zahle lieber Vermögenssteuer als Einkommenssteuern.

- Einkommenssteuer: Fällig auf alle Einkommen, wozu auch Dividenden und Ausschüttungen in der Schweiz gehören.

- US-Nachlasssteuer: Diese kann auch Schweizer mit Wohnsitz in der Schweiz betreffen und bis zu 40% des Nachlasswerts ausmachen. Während wir in der Schweiz die Erbschaftssteuer kennen, verwenden die USA dieses andere Steuersystem.

- Der Sitz deines Brokers respektive deiner Bank – also wo deine Aktien hinterlegt sind – ist in dieser Thematik ebenfalls wichtig, wie wir später noch sehen werden. Wenn du mehr über Broker vs. Bank erfahren möchtest, lies den Blogbeitrag.

Was ist ein Doppelbesteuerungsabkommen (DBA)?

Ein Doppelbesteuerungsabkommen ist ein Vertrag zwischen zwei Ländern, der verhindert, dass Einkünfte oder Vermögen in beiden Staaten besteuert werden. Dies ist besonders wichtig für:

- Internationale Investoren, die sonst zweimal Steuern zahlen müssten

- Unternehmen, die in mehreren Ländern tätig sind

- Arbeitnehmer, die im Ausland arbeiten

Warum ist ein DBA für beide Länder interessant?

- Wirtschaftsförderung: DBAs fördern internationalen Handel und Investitionen, da sie Steuerklarheit schaffen und doppelte Belastungen vermeiden

- Steuergerechtigkeit: Sie verhindern sowohl Doppelbesteuerung als auch Steuervermeidung durch klare Regelungen

- Standortattraktivität: Länder mit vielen DBAs sind attraktiver für internationale Investoren

- Rechtssicherheit: Klare Regeln für beide Seiten reduzieren Streitigkeiten und Verwaltungsaufwand

ETF oder Aktien mit inländischen Domizil 🇨🇭

Schweizer ETFs und Schweizer Anleger: Verrechnungssteuer

Nehmen wir zuerst einen einfachen Fall: Du hast in deinem Depot einen ETF oder Schweizer Aktien. Als Beispiel nehmen wir Nestlé, Novartis und Swiss Re – als Rechenbeispiel schüttet jede dieser drei Aktien 100 Franken als Dividenden aus. Erhalten tust du jedoch nur 65 Franken, denn 35 Franken (35% Verrechnungssteuer) gehen an den Bund.

Nachdem du deine Steuererklärung eingereicht hast und diese vom Steueramt definitiv akzeptiert worden ist, erhältst du die 35 Franken zurück. Weil du die Dividende in der Steuererklärung angegeben hast, versteuerst du sie als Einkommen. Am Ende bleiben dir irgendwo zwischen 80-85 Franken netto. Dein Nettobetrag hängt von deinem Steuerbaren Einkommen, Wohnkanton, Ortschaft und Konfession ab.

| Phase | Betrag pro Aktie | Erklärung | Total 3 Aktien |

|---|---|---|---|

| Brutto Dividende | 100 CHF | Ursprüngliche Ausschüttung | 300 CHF |

| Verrechnungssteuer | -35 CHF | 35% gehen an den Bund | -105 CHF |

| Netto erhalten | 65 CHF | Direkter Eingang auf Konto | 195 CHF |

| Rückerstattung | +35 CHF | Nach Steuererklärung | +105 CHF |

| Einkommenssteuer | -15 bis -20 CHF | Je nach Wohnort/Konfession | -45 bis -60 CHF |

| Netto Final | 80-85 CHF | Endgültiger Dividenden Ertrag | 240-255 CHF |

ETF & US-Quellensteuer für Schweizer: Clevere Tipps für dich 🇺🇸

Welche Möglichkeiten gibt es, um Steuern auf das notwendige Minimum zu reduzieren? Hier einige allgemeine Tipps, die trotz kantonaler Unterschiede für dich nützlich sein können.

- ETFs mit Domizil in Irland für internationale und US-Aktien wählen

- Wachstumswerte schütten meist keine Dividenden aus – stattdessen profitierst du vom steuerfreien Kursanstieg

- Schweizer ETFs für Schweizer Aktien nutzen. Die Stempelsteuer ist für inländische ETFs um die Hälfte niedriger bei 0,075%. Bei anderen ETF-Domizilen liegt sie bei 0,15%. Diese Steuer kannst du umgehen, wenn du ausländische Broker nutzt.

- Synthetische ETFs für steuereffiziente US-Investments in Betracht ziehen. Diese sind von der US-Quellensteuer befreit

- Vermögensverwaltungskosten (Depotgebühren, Verwaltungskosten) von der Steuer absetzen

- Bevorzuge UCITS ETFs, da diese die Quellensteuer effizienter abwickeln, durch standardisierte Berichterstattung.

Quellensteuer auf Ausländische ETF und Aktien

Hier wird's langsam knackig. Je mehr ich nachgefragt habe, desto mehr Fragen als Antworten habe ich erhalten. Ich stelle dir die folgenden verschiedenen Szenarien so einfach wie nur möglich dar.

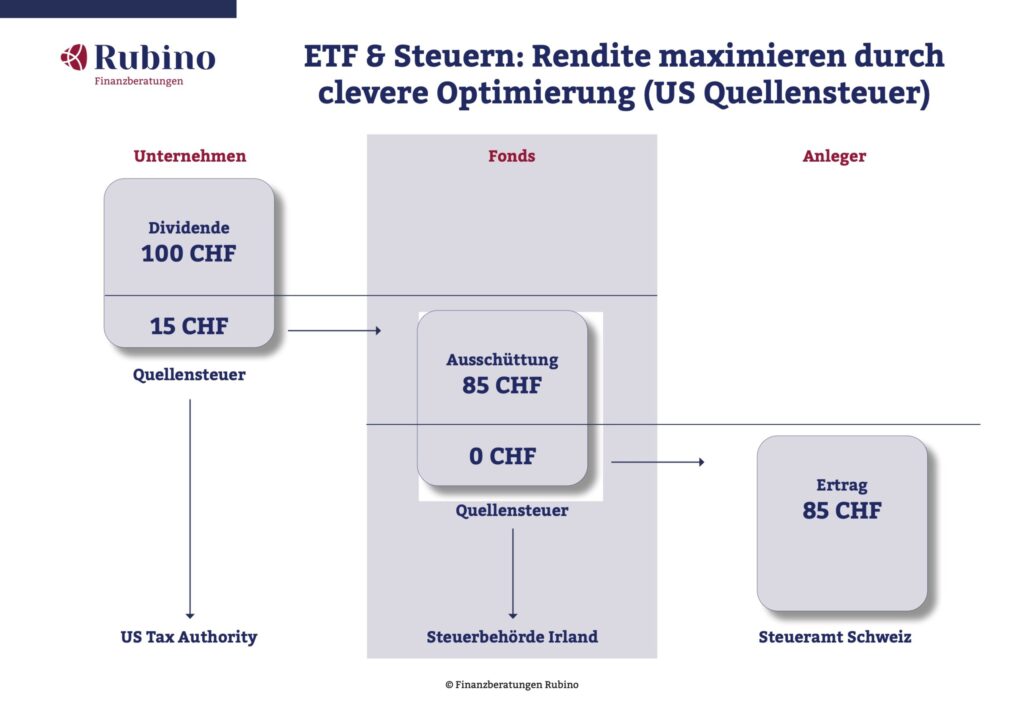

Der Ablauf einer Dividendenausschüttung: Die Firma Apple erzielt Gewinn und zahlt dir als Aktionär eine Dividende aus. Du hast ein ETF Fonds (wie den MSCI World) der wiederum Apple-Aktie enthält. Apple überweist diese Dividende zunächst an den Fonds. Der Amerikanische Staat (wo die Firma zu Hause ist), zieht sofort eine Quellensteuer ein. Anschliessend leitet der Fonds diese Ausschüttung an deine Depotbank und schliesslich an dich als Besitzer weiter.

Die besten Domizile für US-Aktien in ETFs

Wenn dein ETF einen grossen Anteil an US-Firmen enthält, wie zum Beispiel der MSCI World ETF, sind folgende Domizile für deine ETFs optimal.

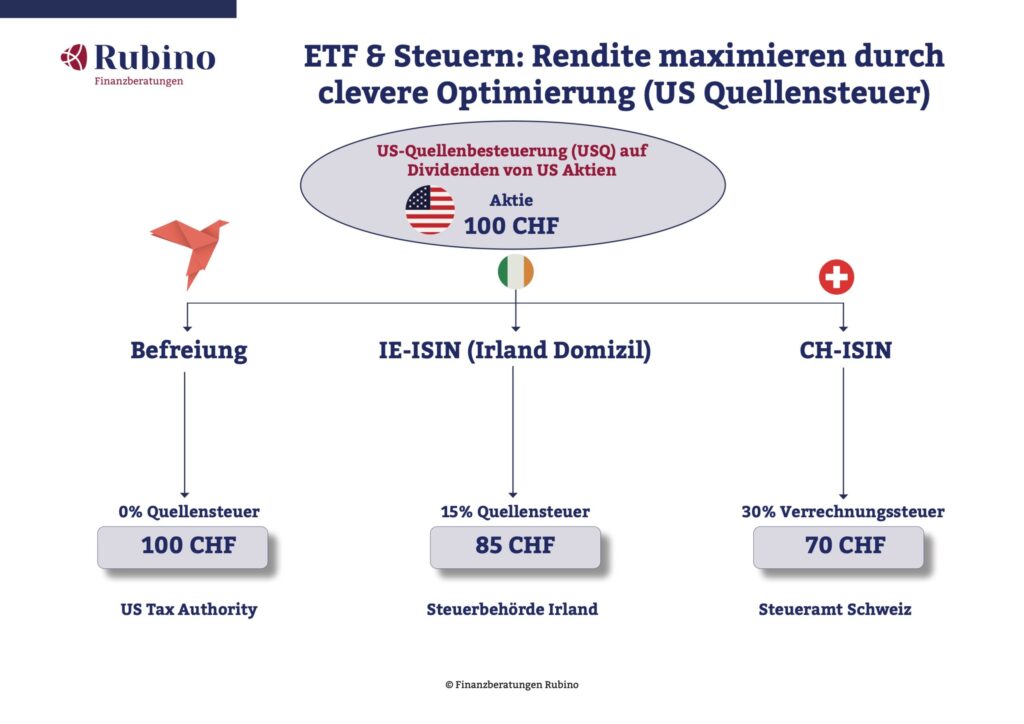

- Irland: Top-Wahl für US-Aktien! Dank Doppelbesteuerungsabkommen nur 15% statt 30% Quellensteuer

- Luxemburg: Ähnliche Vorteile wie Irland, beliebter Standort für viele ETF-Anbieter

Europäische ETFs: Die optimale Standortwahl

Europa-ETFs sollten in Irland oder Luxemburg domiziliert sein für optimale Quellensteuervorteile.

- Irland/Luxemburg: Beste Wahl wegen EU-Steuervorteilen

- Schweiz: Für SMI/SPI-Indizes ideal

ETFs in deiner 3. Säule & 2. Säule

Mit deiner 3. Säule erhält deine Vorsorgestiftung die Ausschüttungen. Als institutionelle Investoren kümmern sich diese um die Rückforderung ausländischer Quellensteuern und reinvestieren diese automatisch. Die USA anerkennen unsere Schweizer Vorsorgestiftungen, weshalb keine US-Quellensteuer abgezogen wird. Dies kommt letztendlich deinem Vorsorgeguthaben als Anteilseigner zugute. Einige Stiftungen weisen diese Rückforderungen explizit aus. In der 3. Säule musst du weder Dividendenerträge noch Vermögenssteuer darauf zahlen.

Tipp für ausländische Arbeitnehmer – die Quellenbesteuert werden

Arbeitnehmer mit Aufenthaltsbewilligung B können in die Säule 3a einzahlen und zahlen bis zum Erhalt der Niederlassungsbewilligung C Quellensteuer, die der Arbeitgeber monatlich abzieht.

Die Einzahlungen in die Säule 3a sind vom steuerbaren Einkommen abziehbar, was zu einer nachträglichen Korrektur der Quellensteuer führt.

Das kantonale Steueramt erstattet die Differenz nach Einreichung eines schriftlichen Gesuchs bis Ende März des Folgejahres. Basis ist die jährliche Einzahlungsbescheinigung der Bank. Die Steuerämter stellen Vorlagen für Rückerstattungsgesuche online bereit.

Der Steuervorteil von SWAP basierten ETFs

SWAP ETFs verwenden anstelle von direkten Aktieninvestments:

- Dank der sogenannten "871(m)-Regulierung" können synthetische ETFs die US-Quellensteuer komplett umgehen

- Ergebnis: Bis zu 30% mehr Netto-Dividendenertrag bei US-Aktien!

- Besonders interessant für thesaurierende ETFs, da der Steuervorteil reinvestiert wird

Beispiel: Ein physischer S&P 500 ETF mit 2% Dividendenrendite verliert 0,6% durch US-Quellensteuern. Der synthetische ETF behält die vollen 2%, sprich rund 43% mehr für dich!

Der Haken: Kontrahentenrisiko. Du bekommst nichts geschenkt. SWAP ETFs haben ein Gegenparteirisiko, falls die Swap-Partner in Schwierigkeiten geraten. Die grossen Anbieter sichern das jedoch gut ab.

Vermögensverwaltungskosten absetzen

Du kannst die Depotgebühren (Wertschriftenkosten) deiner Bank von der Steuer absetzen. Nicht abzugsfähig sind hingegen Transaktionskosten für den Kauf und Verkauf von ETFs sowie Beratungshonorare im Zusammenhang mit deinen Investments.

Die Pauschalabzüge fallen meist höher aus als die tatsächlichen Kosten. Hier eine Zusammenstellung von verschiedenen Kantone.

| Kanton | Abzug (Stand 2024) |

|---|---|

| Zürich | 3‰ des Steuerwerts, max. CHF 6'000 |

| Schaffhausen | 2.5‰ des Wertschriftenvermögens, max. CHF 3'000 |

| Sankt Gallen | 2‰ bis CHF 3 Mio., 1‰ über CHF 3 Mio., Begrenzung ab CHF 12 Mio. |

| Thurgau | 2‰ des Steuerwerts, max. CHF 6'000 |

| Bern | 0‰ (Pauschal), muss effektiv Nachgewiesen werden |

| Aargau | 3‰ des Depotwerts |

| Luzern | 3‰ des Depotwerts bis CHF 3 Mio., 0,1‰ darüber |

| Zug | 3‰ des Depotwerts, maximal CHF 9'000 |

| Schwyz | 3‰ des Depotwerts, maximal CHF 6'000 |

| Solothurn | 3‰ des Depotwerts bis CHF 2 Mio., 0,15‰ darüber, maximal CHF 15’000 |

| Graubünden | 2,5‰ bis CHF 3,6 Mio., 1‰ darüber |

| Nidwalden | 3‰ des Depotwerts, maximal CHF 9'000 |

| Obwalden | 3‰ des Depotwerts, maximal CHF 6'000 |

| Uri | 3‰ des Depotwerts, maximal CHF 5'000 |

| Basel Stadt | 0‰ (Pauschal), muss effektiv Nachgewiesen werden |

| Basel Land | 3‰ des Depotwerts, sofern Verwaltungskosten nicht transparent ausgewiesen |

| Ticino | 0‰ (Pauschal), muss effektiv Nachgewiesen werden |

| Freiburg | k.A. |

| Appenzell A.Rh. | 3‰ des Depotwerts |

| Appenzell I.Rh. | mit Steuerverwaltung kontakt aufnehmen |

| Jura | mit Steuerverwaltung kontakt aufnehmen |

UCITS ETF gut zu wissen

Was genau ist ein UCITS ETF? UCITS (Undertakings for Collective Investment in Transferable Securities) sind ETFs, die sich in mehreren wichtigen Aspekten von anderen Fonds unterscheiden:

- Strenge Regulierung: UCITS ETFs unterliegen den strengsten Anlagevorschriften in Europa und bieten dadurch ein hohes Mass an Anlegerschutz

- Risikostreuung: Maximal 10% des Fondsvermögens dürfen in Wertpapiere eines einzelnen Emittenten investiert werden. Bei Indexfonds sind unter bestimmten Bedingungen bis zu 20% möglich

- Liquiditätsanforderungen: UCITS ETFs müssen mindestens 90% in börsennotierte und liquide Wertpapiere investieren

- Transparenzpflicht: Regelmässige Berichterstattung über Zusammensetzung, Risiken und Kosten ist vorgeschrieben

- Europäischer Pass: UCITS ETFs können in allen EU-Ländern und der Schweiz ohne zusätzliche Zulassung vertrieben werden

Diese strengen Vorschriften machen UCITS ETFs besonders attraktiv für Privatanleger, da sie ein hohes Mass an Sicherheit und Transparenz bieten. Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Tipp: US-ETFs trumpfen oft mit extrem günstigen Gebühren auf. US-ETFs unterliegen anderen regulatorischen Rahmenbedingungen und können zusätzliche Steuern oder Risiken mit sich bringen. Mit Domizil Schweiz, Irland und Luxemburg liegst du im grünen Bereich.

Der Broker-Sitz: Warum er für Schweizer entscheidend ist

Der Sitz deines Brokers spielt eine entscheidende Rolle für deine steuerliche Situation als Schweizer Anleger. Hier die wichtigsten Unterschiede:

1. US-Erbschaftssteuer – Das grösste Risiko

Schweizer Broker ✅

- Keine US-Erbschaftssteuer auf US-Wertpapiere

- Deine Aktien/ETFs gelten nicht als "US situs assets"

- Völlig sicher, unabhängig von der Depothöhe

US-Broker ⚠️

- Bis zu 40% US-Erbschaftssteuer auf US-Wertpapiere

- Greift bereits ab 60'000 USD US-Investments

- Gilt auch für Schweizer ohne US-Staatsbürgerschaft

- Beispiel: 500'000 CHF in US-ETFs → bis zu 200'000 CHF Steuern im Todesfall!

2. Quellensteuer-Rückforderung

Schweizer Broker ✅

- Einfache Rückforderung via Steuererklärung

- DA-1 Formular ausfüllen → 15% zurück

- Weitere 15% nach definitiver Steuerveranlagung

- Bank erledigt vieles automatisch

Ausländischer Broker 🟡

- Komplizierter Prozess

- DA-1 Formular für erste 15%

- Weitere 15% beim Broker nachfragen

- Mehr Aufwand, aber machbar

Broker mit QI-Status ✅

- Qualified Intermediary (z.B. Interactive Brokers)

- Automatisch nur 15% Quellensteuer (statt 30%)

- W-8BEN Formular wird verwendet

- Steht auf offizieller IRS-Liste

3. Praktische Empfehlung

Für die meisten Schweizer Anleger:

✅ Schweizer Broker/Bank (Swissquote, Cornèrtrader, PostFinance, etc.)

- Maximale Sicherheit vor US-Erbschaftssteuer

- Einfache Steuerhandhabung

- Keine zusätzlichen Risiken

Alternative mit Vorsicht:

🟡 EU-Broker mit niedrigen Gebühren

- Nur wenn US-Investments unter 60'000 USD bleiben

- Oder nur UCITS ETFs (keine US-domizilierten ETFs)

Nicht empfohlen:

❌ US-Broker

- Risiko der 40% Erbschaftssteuer zu hoch

- Nur für sehr erfahrene Anleger mit kleinen US-Positionen

Wichtig für Pensionsplaner: Die US-Erbschaftssteuer ist für Kunden mit grösseren Depots besonders relevant. Bei Vermögen über 60'000 USD in US-Wertpapieren und einem US-Broker kann die Familie bis zu 40% des Wertes verlieren – zusätzlich zur normalen Schweizer Erbschaftssteuer!

US Quellensteuer und die “spezial” Fälle für dich als Schweizer

Als Schweizer gibt es einige Spezialfälle zu beachten: Es macht einen Unterschied, ob deine Bank in der Schweiz ist oder nicht. Auch welche Bank spielt eine Rolle. Wenn du einen grossen Teil deines Vermögens in den USA investiert hast, musst du möglicherweise sogar die hohe US-Erbschaftssteuer berücksichtigen. So, ein nach dem anderen.

ETF Quellensteuer – der häufigste Fall

Ganz ähnlich wie die Verrechnungssteuer in der Schweiz. Auch hier erhältst du deine Quellensteuer zurück, sobald du die definitive Steuerbescheid hast.

| Schritt | Beispiel | Steuerbelastung |

| 1. US-Unternehmen | Apple, Microsoft | 30 % Quellensteuer in den USA |

| 2. ETF-Domizil (Irland) | Vanguard World ETF | 15% der US Quellensteuer in Irland (zwischen Irland und CH keine Steuern) |

| 3. Anleger-Heimatland | Schweizer Anleger | Einkommenssteuer je nach Einkommen, Wohnort, Konfession. |

Wichtig zu wissen: Die Quellensteuer kann laut kantonaler Steuerbehörde nur zurückverlangt werden, wenn sie über 100 Franken beträgt. Mein Tipp: Falls deine Quellensteuer Beispielsweise um die 90 Franken liegt, kannst du versuchen, diesen Betrag als Spende an das jeweilige Land in deiner Steuererklärung abzuziehen. Nach dem Motto: Probieren geht über Studieren.

US Einzeltitel im Depot – wie ist die Quellensteuer dann?

Neben dass du in der Schweiz steuerpflichtig bist, ist die erste Frage , wo ist der Sitz deines Brokers?

Broker in der Schweiz

Wenn du eine Schweizer Bank oder Broker hast (der Unterschied erkläre ich dir in diesem Blog), kannst du dich entspannen. Mit dem Ausfüllen der Steuererklärung und dem Formular DA-1 erhältst du die ersten 15% rückerstattet. Die anderen 15% erhältst du erst, wenn die Steuerveranlagung definitiv ist.

Broker im Ausland

Hast du einen Ausländischen Broker, dann wird es komplizierter. Je nach Land sind auch andere Regeln. Als Faustformel kann ich dir sagen, mit dem Formular DA-1 erhältst du mal die ersten 15%, die weiteren musst du dich bei deinem Broker informieren. Dann haben wir noch die Ausnahme.

Bank ist im Ausland und ist Qualified Intermediary

Ein Qualified Intermediary (QI) ist ein IRS (das ist die US Steuerbehörde)-zertifizierter Finanzintermediär für reduzierte Quellensteuersätze. Die wichtigsten Vorteile:

- Direkte Steuerreduktion: Sofortige Anwendung des reduzierten Satzes (15% statt 30%)

- Einfache Dokumentation: Einmaliges Ausfüllen des W-8BEN Formulars genügt

- Reporting: Gewährleistung korrekter steuerlicher Behandlung

- Rechtssicherheit: Zertifizierte Anwendung von Steuerabkommen

Ohne QI-Status muss die volle Quellensteuer (30%) gezahlt und später zurückgefordert werden.

Der US-Broker (Interactive Brokers – IB) ist QI-zertifiziert, verwendet W-8BEN Formulare und ist in der offiziellen IRS-Liste aufgeführt.

Befreiung von US Dividendenbesteuerung

Lohnt sich eher bei ganz grossen Depot, für Kleinanleger eher weniger.

- Direkte Investitionen in US Aktien mit W–8BEN Formular

- ETF mit US – ISIN und W–8BEN Formular

- Fonds 2. Säule mit CH ISIN dito für 3. Säule (die Stiftungen wissen dass 😉

Im Teil 2 geht es weiter mit US-Steuern und zwar die US-Erbschaftssteuer die auch dich in der Schweiz als Schweizer angehen können!

- Fonds 2. Säule mit CH ISIN dito für 3. Säule (die Stiftungen wissen dass 😉

📋 Zusammenfassung: ETF-Steuer-Guide für Schweizer Anleger

1. ETF-Domizil ist entscheidend 🌍

Für US-Aktien & Internationale Aktien:

- ✅ UCITS ETFs mit Domizil Irland/Luxemburg → nur 15% US-Quellensteuer

- ❌ US-ETFs → 30% US-Quellensteuer + Risiko 40% Erbschaftssteuer

Für Schweizer Aktien:

- ✅ Schweizer ETFs → tiefere Stempelsteuer (0,075% statt 0,15%)

Steuerersparnis-Beispiel:

2. Broker-Sitz ist kritisch 🏦

| Broker-Typ | Quellensteuer-Rückforderung | US-Erbschaftssteuer | Empfehlung |

|---|---|---|---|

| Schweizer Broker | ✅ Einfach (DA-1 Formular) | ✅ Keine | Beste Wahl |

| EU-Broker | 🟡 Komplizierter | ✅ Keine (bei UCITS ETFs) | OK mit Vorsicht |

| US-Broker | 🟡 Aufwändig | ❌ Bis 40% ab 60k USD! | Nicht empfohlen |

3. Steuerarten im Überblick 💰

Verrechnungssteuer (35%)

- Auf Schweizer Aktien/ETFs

- Vollständig rückforderbar via Steuererklärung

- Dann als Einkommen versteuert

- Endbelastung: ca. 15-20% je nach Steuersatz

Quellensteuer (15-30%)

- Auf ausländische Aktien/ETFs

- Rückforderbar mit DA-1 Formular (ab 100 CHF)

- Abhängig von Doppelbesteuerungsabkommen

- Irland/Luxemburg: 15% | Andere: oft 30%

US-Erbschaftssteuer (bis 40%)

- Nur bei US-Broker + US-Wertpapiere

- Greift ab 60'000 USD

- Gilt auch für Schweizer ohne US-Pass

- Vermeidbar durch Schweizer/EU-Broker!

Vermögenssteuer

- Jährlich auf Depotwert

- Im Promille-Bereich (ca. 0,3-0,8%)

- Je nach Kanton unterschiedlich

Einkommenssteuer

- Auf Dividenden und Ausschüttungen

- Je nach persönlichem Steuersatz

4. Optimierungs-Strategien 🎯

Die 7 goldenen Regeln:

- UCITS ETFs (Irland/Luxemburg) für internationale Investments wählen

- Schweizer ETFs für Schweizer Aktien (SMI/SPI) nutzen

- Thesaurierende ETFs bevorzugen für automatischen Steueraufschub

- SWAP-ETFs erwägen für komplett steuerfreie US-Investments (871m-Regulierung)

- Säule 3a maximal ausschöpfen → keine Dividenden-/Vermögenssteuer, keine US-Quellensteuer

- Vermögensverwaltungskosten pauschal absetzen (je nach Kanton 2-3‰ des Depotwerts)

- Wachstumsaktien bevorzugen → steuerfreier Kursgewinn statt steuerpflichtige Dividenden

5. Wichtigste Faustregel ✨

Die optimale ETF-Kombination für Schweizer:

Internationale/US-Aktien:

- UCITS ETF mit Domizil Irland oder Luxemburg

- Physisch replizierend oder SWAP

- Bei Schweizer Broker

Schweizer Aktien:

- ETF mit Domizil Schweiz

- Bei Schweizer Broker

Säule 3a:

- ETF-Domizil spielt keine Rolle

- Keine Steuern auf Dividenden/Vermögen

- USA erkennt Vorsorgestiftungen an

💡 Rendite-Unterschied über 25 Jahre bei 100'000 CHF:

Quick-Check: Ist dein ETF optimal? ✓

Prüfe deine ETFs anhand dieser Fragen:

□ Ist der ETF UCITS-konform?

□ Hat der ETF Domizil Irland oder Luxemburg (für internationale Aktien)?

□ Oder hat der ETF Domizil Schweiz (für Schweizer Aktien)?

□ Liegt dein Depot bei einem Schweizer Broker?

□ Hast du weniger als 60'000 USD in US-Wertpapieren (falls ausländischer Broker)?

□ Nutzt du deine Säule 3a mit ETFs?

□ Setzt du Vermögensverwaltungskosten ab?

Je mehr Haken, desto besser ist deine Steueroptimierung!

Im Teil 2 geht es weiter mit US-Steuern und zwar die US-Erbschaftssteuer die auch dich in der Schweiz als Schweizer angehen können!

Quellen | Links | Disclaimer

*DANKE: An alle die mir bei der Recherche mitgeholfen haben.

Disclaimer: Diesen Artikel habe ich sorgfältig recherchiert. Das Thema ist sehr komplex und kann sich immer wieder ändern. Dies ist keine Steuerberatung, sondern soll dich für das Thema sensibilisieren. Konsultiere einen Steuerexperten für deine persönliche Situation. Vor allem was mit den US-Gesetzen betrifft, hol dir den Rat vor Ort.*

• Quellensteuer-Formulare für die kantonale Steuererklärung: Zürich, Schaffhausen, Sankt Gallen, Thurgau

• *https://steuerverwaltung.tg.ch/*

• *https://www.estv.admin.ch/estv/de/home.html*

• Erhebung der Steuer CH-USA

• Doppelbesteuerungsabkommen CH-USA

• Doppelbesteuerungsabkommen CH-IRL

• DA-1 Formular Thurgau

• *https://www.fedlex.admin.ch/eli/cc/1952/645_661_663/de#art_III*

• *https://www.irs.gov/businesses/small-businesses-self-employed/estate-gift-tax-treaties-international*

• *https://www.wengervieli.ch/ ;*

Foto auf Unsplash von:

• Marek Studzinski